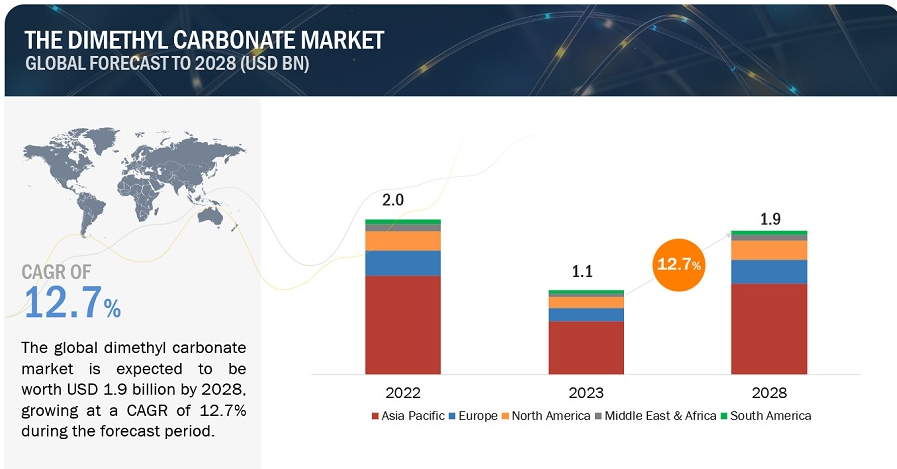

| 炭酸ジメチル市場は、2023年の11億米ドルから2028年には19億米ドルに成長すると予測されており、この期間中の年平均成長率は12.7%です。急速な都市化や電気自動車(EV)セクターにおける持続可能な慣行への関心の高まりが、炭酸ジメチルの需要を後押ししています。炭酸ジメチルは、溶剤やメチル化剤、電解質添加剤として多くの工業プロセスで利用されており、特にコーティング剤や接着剤、洗浄剤、特殊化学品の分野での需要が増加しています。 市場の動向として、ポリカーボネートの需要が拡大していることが挙げられます。ポリカーボネートは自動車やエレクトロニクス、建築、包装などの分野で重要な素材であり、炭酸ジメチルはその合成において環境に優しい代替品と見なされています。一方で、炭酸ジメチルの合成にはホスゲンやメタノール、一酸化炭素といった有毒な原料が使用されるため、健康や環境へのリスクが懸念されています。 炭酸ジメチルの利用機会としては、燃料添加剤としての役割があります。ガソリンやディーゼル燃料に添加することで燃焼効率を改善し、有害な排出物を削減することが期待されています。これにより、各国の厳しい排出ガス規制にも対応可能です。 市場の課題としては、石油・ガス価格の変動が挙げられます。これにより、原材料コストが変動し、炭酸ジメチルの生産コストにも影響を与える可能性があります。 用途別では、ポリカーボネート合成が最も大きなシェアを占めると予測されており、特に環境規制が厳しくなる中での需要が高まっています。また、グレード別では工業グレードが最も大きな市場セグメントとなる見込みです。最終用途産業別では、プラスチックが最大のシェアを占めると考えられています。 地域別では、アジア太平洋地域が最も大きな市場シェアを持ち、特に中国が炭酸ジメチル生産のリーダーとして浮上しています。主要企業としては、日本のUBE株式会社やMerck KGaA、Thermo Fisher Scientificなどが挙げられ、これらの企業は市場での競争力を高めるために拡大や提携戦略を追求しています。 この調査は、炭酸ジメチル市場の動向を分析し、グレード、用途、最終用途産業、地域に基づいて収益を予測しています。市場はプラスチック、塗料・コーティング、医薬品、電池、農薬などの用途に分かれ、各用途での成長が期待されています。 |

炭酸ジメチル市場は、2023年の11億米ドルから2028年には19億米ドルに成長すると予測され、2023年から2028年までの年平均成長率は12.7%である。急速な都市化とバッテリーにおける持続可能な実践への世界的な注目が、EVセクターにおける炭酸ジメチルの需要を促進している。 また、炭酸ジメチルは溶剤、メチル化剤、電解質添加剤として、コーティング剤、接着剤、洗浄剤、特殊化学品など、さまざまな工業プロセスで利用されている。産業部門の拡大と、より安全で持続可能な化学物質へのニーズが、これらの用途における炭酸ジメチルの需要を牽引している。

市場動向

促進要因 様々な産業からのポリカーボネート需要の増加

ポリカーボネートの需要は、耐衝撃性、光学的透明性、耐熱性などの望ましい特性により、自動車、エレクトロニクス、建築、包装などの業界全体で拡大している。しかし、従来のポリカーボネート製造方法では、ホスゲンなどの有害化学物質を使用することが多い。炭酸ジメチルは、ホスゲンのような環境・健康リスクを伴わずにポリカーボネートの合成に使用できるため、より環境に優しい代替品となる。環境規制が強化され、持続可能な製品に対する消費者の要求が高まる中、製造業者はDMCのような環境に優しい代替品にシフトしており、そのため需要が高まっている。

抑制要因 炭酸ジメチル合成のための毒性の高い原料の使用

炭酸ジメチルは、ホスゲン、メタノール、一酸化炭素といった毒性の高い原料を使って合成できる。特にホスゲンは非常に毒性が強く、その取り扱いや加工に携わる労働者に深刻な健康被害をもたらす。ホスゲンにさらされると、深刻な呼吸器障害や皮膚火傷を引き起こし、死亡事故につながることさえある。DMC合成にこのような危険な化学物質を使用することは、事故や環境汚染の可能性だけでなく、作業員の安全と健康についても懸念を抱かせる。

チャンス 酸素添加燃料添加剤としての炭酸ジメチル

DMCはガソリンやディーゼル燃料の酸素添加剤として機能し、燃焼効率を高め、一酸化炭素(CO)、炭化水素(HC)、粒子状物質(PM)などの有害な排出を削減することができる。DMCは、より完全な燃焼を促進することで、世界各国の規制当局が課す、ますます厳しくなる排出ガス規制を自動車がクリアするのに役立ちます。各国政府が大気汚染や気候変動と闘うためにより厳しい規制を実施する中、DMCのようなクリーン燃焼燃料添加剤の需要は増加すると予想される。

課題:石油・ガス価格の大幅な変動

石油とガスの価格は、メタノールや一酸化炭素など、DMC製造に使用される主要原材料のコストに直接影響する。石油・ガス価格の変動は、これらの原料コストの大幅な変動につながり、DMCの生産コスト全体に影響を与えます。製造業者は生産コストの効果的な予測と管理に苦慮する可能性があり、DMC市場における価格設定と収益性の不確実性につながる。

用途別では、ポリカーボネート合成セグメントが予測期間中に最も大きなシェアを占めるだろう。

用途別では、ポリカーボネート合成分野が2022年に最も大きなシェアを占めた。有害化学物質に関する規制がますます厳しくなる中、メーカーは生産工程により安全な代替物質を求めている。DMCは、より安全な化学物質を使用するための規制基準を満たしており、ポリカーボネート製造業者の規制上のハードルとコンプライアンスコストを低減している。このような規制との整合性が、ポリカーボネート合成における炭酸ジメチルの採用をさらに後押ししている。

グレード別では、予測期間中、工業グレードが最大のジメチルカーボネート市場セグメントになると予想される。

グレード別では、2022年には工業グレードセグメントが炭酸ジメチル市場で最も大きな部分を占めている。環境に対する懸念が高まり、有害化学物質に対する規制が厳しくなる中、産業界はより持続可能で環境に優しい代替品を求めている。炭酸ジメチルは環境規制を遵守し、二酸化炭素排出量を削減する可能性があるため、さまざまな分野で採用され、市場の成長をさらに後押ししている。

最終用途産業別では、予測期間中、プラスチックが炭酸ジメチル市場の最大セグメントとなる見込みである。

2022年、最終用途産業別の炭酸ジメチル市場では、プラスチック分野が最も大きな割合を占めた。材料科学と技術の継続的な進歩が、プラスチックの配合と用途の革新を促進している。ジメチルカーボネートは、低毒性、高反応性、環境適合性などの特性により、新規プラスチック配合の開発に魅力的な原料となっている。メーカーは、プラスチック材料の性能、耐久性、リサイクル性を高めるためにDMCを活用している。このことがジメチルカーボネート市場を後押ししている。

予測期間中、アジア太平洋地域が最も大きな市場シェアを占めると予測される。

2022年のジメチルカーボネートの世界市場シェアは、アジア太平洋地域が最も大きく、次いで北米、欧州が続く。特に中国は、炭酸ジメチル生産における世界的リーダーとして台頭してきた。生産規模と国内外市場への対応力により、アジア太平洋地域はジメチルカーボネート製造の中心的な拠点となっている。

主要企業

UBE株式会社(日本)、Merck KGaA(ドイツ)、Thermo Fisher Scientific Inc. (日本)、岸田化学工業(株) (日本) 日本)、東京化成工業(日本 (日本)、東京化成工業(日本)、山東山東化成工業(日本 (日本)、山東石達聖華化工集団有限公司(中国)、広州広華化工有限公司(中国)。(中国)、広州ティンチ材料技術有限公司(中国)などがある。(Ltd.(中国)は、世界のジメチルカーボネート市場における主要プレーヤーの1つである。これらのプレーヤーは、未開拓の潜在的市場での事業拡大に役立つ拡大、買収、提携戦略に注力している。彼らは、ジメチルカーボネート市場での地位を高めるために、様々な有機的および無機的な成長戦略を採用しています。

この調査レポートは、炭酸ジメチル市場をグレード、用途、最終用途産業、地域に基づいて分類し、収益を予測するとともに、各サブマーケットの動向を分析しています。

最終用途産業に基づいて、炭酸ジメチル市場は次のように区分される:

プラスチック

塗料・コーティング

医薬品

電池

農薬

その他(接着剤・シーリング剤、インク、食品・飲料、エネルギー)

用途別では、炭酸ジメチル市場は以下のように区分される:

ポリカーボネート合成

電池電解液

溶剤

試薬

その他(燃料添加剤、スーパーキャパシタ用電解質、色素合成太陽電池用電解質)

ジメチルカーボネート市場はグレードによって以下のように区分される:

工業グレード(>99.0重量)

医薬品グレード(>99.5重量)

電池グレード(>99.9重量)

地域別では、炭酸ジメチル市場は以下のように区分される:

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

オランダ

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

台湾

タイ

その他のアジア太平洋地域

南米

ブラジル

アルゼンチン

その他の南米諸国

中東・アフリカ

GCC諸国

アラブ首長国連邦

サウジアラビア

その他のGCC諸国

トルコ

南アフリカ

イスラエル

その他の中東・アフリカ地域

UBEは2024年2月、米国にDMCを年産10万トン、DMCから誘導されるEMCを年産4万トン生産できる工場を建設すると発表した。また、UBEが間接的に100%出資するDMC/EMC製造販売会社UBE C1 Chemicals America, Inc.(UCCA)への増資も決定した。

2023年6月、メルクは中国拠点での高純度試薬の生産能力拡大を発表した。この投資は、バイオ医薬品顧客向けの品質管理・検査用高純度試薬の大規模製造のために期待されている。

ロッテケミカルは2022年2月、リチウムイオン電池の電解液に使用される炭酸ジメチルなどの高純度有機溶媒を生産する新工場の建設を計画している。

【目次】

1 はじめに (ページ – 60)

1.1 調査目的

1.2 市場の定義

1.2.1 含有物と除外物

表1 炭酸ジメチル市場:グレード別の包含・除外項目

1.3 調査範囲

図1 炭酸ジメチル市場のセグメンテーション

1.3.1 地域範囲

1.3.2 考慮した年数

1.4 通貨

1.5 単位

1.6 制限事項

1.7 前提条件

1.8 利害関係者

1.9 変更点のまとめ

1.10 景気後退の影響

2 調査方法 (ページ – 65)

2.1 調査データ

図2 炭酸ジメチル市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次情報源

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 主な一次情報源

2.1.2.2 一次資料からの主要データ

2.1.2.3 主要な業界インサイト

2.1.2.4 一次インタビューの内訳

2.1.2.5 一次調査の参加者

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図3 市場規模の推定:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図4 市場規模推定:トップダウンアプローチ

2.3 ベース数の算出

2.3.1 供給サイド分析

2.3.2 需要サイド分析

2.4 市場内訳のデータ三角測量

図5 データ三角測量

2.5 調査の前提

2.6 調査の限界

2.7 景気後退の影響

3 EXECUTIVE SUMMARY(ページ数 – 75)

表2 炭酸ジメチル市場のスナップショット

図6 2022年の炭酸ジメチル市場でアジア太平洋地域が最大シェアを占める

図7 2028年にポリカーボネート合成分野が最大シェアを占める

図8 2028年にはプラスチック分野が炭酸ジメチル市場を支配する

図9 2028年に炭酸ジメチル市場で最大のシェアを占めるのは工業グレード分野

4 プレミアムインサイト (ページ – 79)

4.1 ジメチルカーボネート市場におけるプレーヤーにとっての魅力的な機会

図 10 燃料添加剤としての炭酸ジメチルの使用拡大が市場参入者に有利な機会をもたらす

4.2 ジメチルカーボネート市場(地域別

図11 北米は予測期間中に最も高いCAGRを記録する

4.3 アジア太平洋地域の炭酸ジメチル市場:用途別、国別、2022年

図 12 2022 年のアジア太平洋地域の炭酸ジメチル市場はポリカーボネート合成分野と中国が最大シェアを占める

4.4 ジメチルカーボネート市場、国別

図 13 中国のジメチルカーボネート市場は予測期間中に最も高い CAGR を記録する

5 市場概要(ページ – 82)

5.1 はじめに

5.2 市場ダイナミクス

図14 炭酸ジメチル市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 様々な産業におけるポリカーボネート需要の増加

図15 ポリカーボネートの世界需要、2011~2024年(百万トン)

5.2.1.2 リチウムイオン電池電解液におけるジメチルカーボネートの使用増加

5.2.1.3 アジア太平洋地域とアフリカにおける急速な工業化

5.2.2 制約

5.2.2.1 炭酸ジメチル合成における有毒化学物質の使用

5.2.3 機会

5.2.3.1 酸素添加燃料添加剤としての炭酸ジメチルの採用

5.2.4 課題

5.2.4.1 石油・ガス価格の変動

図16 原油価格の変動(2000~2023年)(米ドル/バレル

5.3 ポーターの5つの力分析

図17 ポーターの5つの力分析

5.3.1 サプライヤーの交渉力

5.3.2 新規参入の脅威

5.3.3 代替品の脅威

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 マクロ経済の概要と動向

5.4.1 GDPの動向と予測

表3 世界の一人当たりGDP, 2013-2022 (USD)

5.4.2 石油・天然ガス価格の動向

表4 世界の石油・天然ガス価格(2013-2022年)(米ドル

図18 世界の原油価格変動、2013-2022年(米ドル)

5.4.3 産業の展望

5.4.3.1 電気自動車

図19 電気自動車の世界販売台数、2014年~2023年(台)

5.5 サプライチェーン分析

図20 サプライチェーン分析

5.6 エコシステムのマッピング

図21 炭酸ジメチル市場:エコシステムのマッピング

表5 炭酸ジメチルのエコシステムにおける企業の役割

5.7 関税と規制の状況

5.7.1 炭酸ジメチルに関連する関税

表6 炭酸ジメチルに関連する関税

5.7.2 規制機関、政府機関、その他の組織

5.7.2.1 環境保護庁

5.7.2.2 環境衛生有害性評価

5.8 価格分析

5.8.1 ジメチルカーボネートの地域別平均販売価格(ASP)

図22 炭酸ジメチルの地域別平均販売価格(ASP)動向、2017~2022年(米ドル/トン)

表7 ジメチルカーボネートの地域別平均販売価格(ASP)、2017~2022年(米ドル/トン)

5.8.2 主要3社による炭酸ジメチルの平均販売価格(グレード別

図23 主要3社による炭酸ジメチルの平均販売価格(ASP)(グレード別)

表8 主要3社による炭酸ジメチルの平均販売価格(グレード別

5.9 ケーススタディ分析

5.9.1 調節可能なイオン液体触媒を用いた二酸化炭素とメタノールからの炭酸ジメチルのグリーン合成

5.9.1.1 目的

5.9.1.2 解決策

5.10 顧客のビジネスに影響を与える傾向と混乱

図24 顧客のビジネスに影響を与えるトレンドとディスラプション

5.11 技術分析

5.11.1 主要テクノロジー

5.11.1.1 エンテ・ナツィオナーレ・イドロカルブリ(ENI)プロセス

5.11.2 補完的技術

5.11.2.1 宇部プロセス

5.11.3 隣接技術

5.11.3.1 アサヒプロセス

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

図25 上位3産業の購買プロセスにおける利害関係者の影響力

表9 最終用途上位3産業の購買プロセスにおけるステークホルダーの影響度(%)

5.12.2 購入基準

図26 最終用途産業トップ3における主な購買基準

表10 最終用途産業トップ3の主な購買基準

5.13 主要会議・イベント(2024~2025年

表11 炭酸ジメチル市場:主要会議・イベント(2024~2025年

5.14 特許分析

図27 炭酸ジメチル市場:特許分析、2013年~2023年

5.14.1 特許一覧

表12 主要特許一覧

5.15 生産コスト

表13 炭酸ジメチル製造法の設備投資額(百万米ドル)

表14 ホスゲンフリージメチルカーボネート製造法のコスト(米ドル/トン)

表15 排ガスからの炭酸ジメチル製造コスト(米ドル/トン)

表16 メタノールと二酸化炭素からの炭酸ジメチル製造コスト(米ドル/トン)

表17 エニ対ウベ対旭化成のジメチルカーボネート製造プロセスのコスト(米ドル/トン)

5.16 ロケーションベースのコスト

表18 ジメチルカーボネートの場所別生産コスト(米ドル/トン)

5.17 貿易データ

5.17.1 輸入シナリオ

図28 輸入データ, 国別, 2018-2022 (千米ドル)

5.17.2 輸出シナリオ

図29 輸出データ, 国別, 2018-2022 (千米ドル)

6 ジメチルカーボネート市場、合成法別(ページ番号 – 107)

6.1 導入

6.2 メタノールホスゲン化

6.3 メタノールの酸化的カルボニル化(エニ)

6.4 硝酸メチルを経由するメタノールの酸化的カルボニル化(ウベ)

6.5 エチレンカーボネートトランスエステル化法(アサヒ)

6.6 尿素エステル交換法

6.7 CO2からの直接合成 CH 7497

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7497

- 衛星データサービスのグローバル市場規模調査:用途別、展開別、サービス別(画像データサービス、データ分析サービス)、エンドユーズ別、地域別予測:2022-2032年

- 超薄鋼板の世界及び日本市場2026年:種類別(炭素鋼、ステンレス鋼、シリコン鋼、高張力低合金鋼)

- DSLモデムルーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 短繊維熱可塑性プラスチックのグローバル市場規模調査、樹脂タイプ別(ポリプロピレン、ポリアミド、PEEK、PBT、その他樹脂タイプ)、用途別(自動車・輸送、消費財、航空宇宙・防衛、その他用途)、強化タイプ別(ガラス繊維、炭素繊維)、地域別予測 2022-2032

- 溶剤安定性青色顔料のグローバル市場(2026-2036):アルファ・フタロブルー、ベータ・フタロブルー、溶剤安定性青系ブレンド、金属錯体系青色顔料、分散型青色ペースト

- 世界のカテーテル市場(2024 – 2030):種類別、疾患別分析レポート

- 呼吸訓練装置市場:グローバル予測2025年-2031年

- 統合防空&ミサイル防衛の世界市場規模は2030年までにCAGR 12.5%で拡大する見通し

- 外科用吸引器具の世界市場規模、タイプ別(チューブ、チップ、レトラクター、カニューレ)、使用用途別(使い捨て、再利用可能)、用途別(一般外科、整形外科、心臓血管外科、脳神経外科、歯科口腔外科)、最終用途別、地域別調査、2022-2032年予測

- sec-ブチルジフェニルホスフィン(CAS 7650-79-5)の世界市場2020年~2025年、予測(~2030年)

- 距離&位置センサー市場:グローバル予測2025年-2031年

- 世界のボルチコチン市場