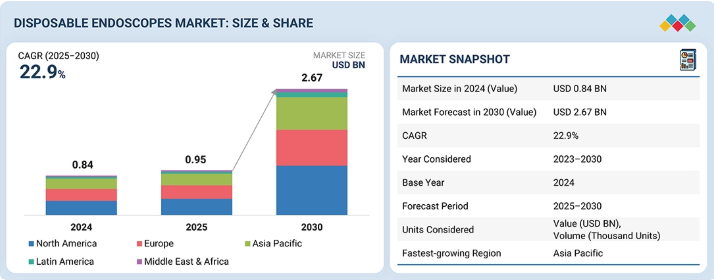

| 世界の使い捨て内視鏡市場は、2025年には0.95億米ドルから2030年には26.7億米ドルに達すると予測されており、年平均成長率(CAGR)は22.9%に達する見込みです。この市場の成長を促進する要因には、低侵襲手術の需要増加、慢性疾患の有病率の上昇、そして技術革新が含まれます。一方で、高額な機器コストや厳格な規制当局の承認プロセスといった課題も存在しています。 市場は、泌尿器内視鏡、気管支内視鏡、膀胱内視鏡、喉頭内視鏡、消化器内視鏡、関節鏡などのタイプ別に分類され、特に泌尿器内視鏡が市場シェアの最大を占めています。これは、尿路疾患の高い有病率や低侵襲処置の普及によるものです。臨床用途別では、外科用途が市場の最大シェアを持ち、感染リスクの低減や手技の効率向上が求められています。また、消化器内科セグメントは、消化器疾患の増加と内視鏡スクリーニングの普及に伴い、最も速い成長が期待されています。 エンドユーザー別では、病院、外来手術センター、クリニックなどが主要な利用者となります。地域別では、北米が最大の市場を占めており、これは慢性疾患の増加と高齢化社会の影響によるものです。主要な市場プレーヤーには、オリンパス株式会社、Karl Storz SE & Co. KG、Ambu A/S、Boston Scientific Corporation、Verathon Inc.があり、これらの企業は製品の発売や提携、買収を通じて競争優位性を維持しています。 市場の成長を支える要因には、感染のない手技に対する需要の増加や低侵襲手術の採用拡大が挙げられますが、一方で機器の高価格や償還の制限、厳しい規制などの課題もあります。また、患者の安全性への意識の高まりや、ベッドサイドでの内視鏡の必要性が市場の動向に影響を与えています。 使い捨て内視鏡市場は、生産から流通、採用に至るまで多様な関係者が関与しており、技術革新やコスト効果の高い代替製品の出現が市場の変化を促しています。北米は医療インフラの整備や革新的な技術の早期導入によって急成長しており、この地域のリーダーシップが強固なものとなっています。 総じて、使い捨て内視鏡市場は急速に成長しており、技術の進歩や感染管理への関心が高まる中で、今後も多くの機会と課題が存在します。 |

市場概要

世界の使い捨て内視鏡市場は、2025年の0.95億米ドルから2030年には26.7億米ドルに達すると予測されており、予測期間中のCAGRは22.9%です。使い捨て内視鏡市場の成長は、主に、低侵襲手術の需要の増加、肺、消化器、泌尿器、整形外科の処置を必要とする慢性疾患の有病率の上昇、4K/3D可視化や蛍光イメージングなどの継続的な技術進歩が原動力となっています。しかし、高額な機器コストや厳しい規制当局の承認プロセスなどの課題もあります。

キーポイント

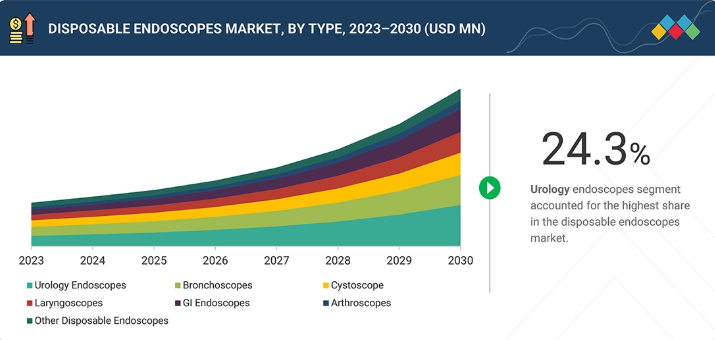

使い捨て内視鏡市場は、タイプ別に泌尿器内視鏡、気管支内視鏡、膀胱内視鏡、喉頭内視鏡、消化器内視鏡、関節鏡、その他の使い捨て内視鏡に区分されます。泌尿器内視鏡は、尿路疾患の高い有病率、腎臓結石の発生率の上昇、低侵襲処置の採用増加により、最大の市場シェアを獲得。シングルユースの尿管内視鏡は、交差汚染のリスクを低減し、コストのかかる再処理を不要にし、処置の効率を向上させるため、世界中の病院やクリニックで広く好まれています。

臨床用途別では、使い捨て内視鏡市場は診断用途と外科用途に分かれています。消化器科、泌尿器科、整形外科など複数の専門分野で低侵襲手技の採用が拡大しているため、2024年には外科用セグメントが市場の最大シェアを占めています。需要の原動力となっているのは、感染リスクの低減、手技効率の向上、患者の安全確保といったニーズです。高い処置量と使い捨て内視鏡技術の進歩は、この圧倒的な市場シェアをさらに強化します。

用途別では、使い捨て内視鏡市場は、泌尿器科、気管支鏡、耳鼻咽喉科用途、消化器科、その他の用途に区分されます。消化器内科セグメントは、消化器疾患の有病率の上昇、内視鏡スクリーニングの増加、感染制御の優先順位と手順の効率化要求による使い捨てスコープの採用により、予測期間中に最も速い速度で成長する見込み。

エンドユーザー別では、使い捨て内視鏡市場は、病院、外来手術センター、クリニック、その他のエンドユーザー(診断センター、移動内視鏡施設、オフィスベースの内視鏡サービスプロバイダー)に区分されます。

世界のディスポーザブル内視鏡市場は5つの主要地域に区分されます: 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ。2024年には、北米が最大の市場シェアを占めています。これは主に、慢性疾患の割合の上昇、人口の高齢化、強力な規制と技術的サポートによるものです。癌や泌尿器科疾患の増加により、頻繁に行われる内視鏡手術の需要が高まっています。

主要市場プレーヤーは、製品発売、提携、買収など、有機的・無機的戦略を採用しています。主要企業は、Ambu A/S(デンマーク)、オリンパス株式会社(日本)、KARL STORZ SE & Co. KG(ドイツ)、Boston Scientific Corporation(米国)、Verathon Inc. 使い捨て内視鏡の継続的な技術革新と技術の進歩は、これらのプレーヤーが急速に進化する市場で競争上の優位性を維持するのに役立っています。

ディスポーザブル内視鏡市場は、感染のない手技に対する需要の増加、慢性疾患の有病率の上昇、低侵襲手術の採用拡大が原動力となっています。成長が制限されているのは、一部の地域における高額な機器コストと償還の制限です。主な課題としては、厳しい規制当局の承認、技術の複雑さ、再利用可能な内視鏡との競合などがあり、市場の拡大や普及に影響を与える可能性があります。

顧客の顧客に影響を与えるトレンドと混乱

ディスポーザブル内視鏡市場において、最終顧客に影響を与える主なトレンドと混乱には、感染のない処置に対する需要の増加、HDイメージングや人間工学に基づいたデザインにおける技術的改善、低侵襲処置への移行などがあります。混乱は、規制上の課題、サプライチェーンの問題、費用対効果の高いシングルユース機器の出現に起因しており、病院や診療所は品質、効率、コストのバランスを取る必要に迫られています。さらに、患者の安全に対する意識の高まりや、ベッドサイドですぐに使える内視鏡の必要性により、世界中で購入の選択肢や手技のワークフローが変化しています。

主要企業・市場シェア

市場エコシステム

使い捨て内視鏡市場のエコシステムには、生産、流通、採用を推進する関係者の複雑なネットワークが関与しています。メーカーは技術的に先進的な使い捨て内視鏡を製造し、研究開発、品質管理、規制遵守を監督します。流通業者とサプライチェーン・パートナーは、病院、診療所、外来センターへのタイムリーな配送を保証し、規制当局は厳格な安全基準と性能基準を実施します。中小企業や新興企業は、技術革新、ニッチなソリューション、費用対効果の高い代替製品を提供します。外科医、消化器科医、泌尿器科医、呼吸器科医などのエンドユーザーは、手技のニーズや安全性への懸念に基づいて需要を左右します。製品の入手可能性、コンプライアンス、臨床的有効性、採用を確実にするためには、これらのプレーヤー間の効果的な連携が不可欠であり、これらの連携が世界的な市場成長と技術進歩を形成しています。

地域

北米地域は使い捨て内視鏡市場で最大かつ急成長地域

北米は、高い医療費、先進的な病院インフラ、革新的な医療技術の早期導入により、使い捨て内視鏡市場で最大かつ急成長中のシェアを占めています。感染管理、患者の安全性、低侵襲手技の重視がシングルユース内視鏡の採用を促進。支持的な規制枠組み、強固な償還政策、広範な臨床医の意識が成長をさらに加速。さらに、主要な市場プレイヤーの存在と継続的な製品革新により、可用性と採用が保証され、世界の使い捨て内視鏡市場における北米のリーダーシップが確固たるものとなっています。

使い捨て内視鏡市場 企業評価マトリックス

使い捨て内視鏡市場は、オリンパス株式会社(日本)、Karl Storz SE & CO. KG(ドイツ)、Ambu A/S(デンマーク)、Boston Scientific Corporation(米国)、およびVerathon Inc. オリンパス株式会社(日本)とKarl Storz SE & CO. KG(ドイツ)は、高品質の光学機器に優れています。アンビューA/S(デンマーク)とボストン・サイエンティフィック・コーポレーション(米国)は強固なポートフォリオとグローバルな販売チャネルを活用し、カールストルツSE & CO. KG(ドイツ)は信頼性と精度を重視しています。また、Karl Storz SE & CO. KG(ドイツ)は、信頼性と精度を重視しています。これらの企業のリーダーシップは、強力な研究開発、規制遵守、包括的なアフターセールス・サポートによって強化されており、これらによって顧客の信頼が築かれ、市場での地位が維持されています。

主要市場プレイヤー

Olympus Corporation (Japan)

KARL STORZ SE & Co. KG (Germany)

Ambu A/S (Denmark)

Boston Scientific Corporation (US)

Verathon Inc. (US)

【目次】

はじめに

1

研究方法論

21

要旨

34

プレミアムインサイト

56

市場概要

87

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 産業動向

- 5.4 技術分析 主要技術:照明技術 補完技術:外科手術可視化技術 隣接技術:マイクロマシニング&コンピュータ数値制御(CNC)技術

- 5.5 ポーターズファイブフォース分析

- 5.6 規制情勢 規制分析 規制機関、政府機関、その他の組織

- 5.7 使い捨て内視鏡市場における特許公開動向分析 管轄と上位出願人の分析

- 5.8 貿易分析

- 5.9 価格分析 使い捨て内視鏡の地域別平均販売価格動向(2022-2024年) 使い捨て内視鏡の主要メーカー別平均販売価格動向(2022-2024年)

- 5.10 2024-2025年の主要会議・イベント

- 5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

- 5.12 使い捨て内視鏡市場における満たされていないニーズ/エンドユーザーの期待

- 5.13 使い捨て内視鏡市場におけるAI/GEN AIの影響

- 5.14 エコシステム/市場マップ

- 5.15 ケーススタディ分析

- 5.16 バリューチェーン分析

- 5.17 隣接市場分析

- 5.18 顧客のビジネスに影響を与えるトレンド/混乱

- 5.19 使い捨て内視鏡市場、投資と資金調達シナリオ

- 5.20 2025年米国関税の影響 -使い捨て内視鏡市場導入 主要関税率 価格影響分析 国/地域への影響 – 米国- 欧州- アジア太平洋地域 用途産業への影響

使い捨て内視鏡市場、タイプ別、2023-2030年(百万米ドル)

112

- 6.1 導入

- 6.2 泌尿器内視鏡

- 6.3 気管支鏡

- 6.4 膀胱鏡

- 6.5 腸内視鏡

- 6.6 喉頭鏡

- 6.7 関節鏡

- 6.8 その他の使い捨て内視鏡

使い捨て内視鏡市場、臨床用途別、2023-2030年(百万米ドル)

134

- 7.1 導入

- 7.2 診断用途

- 7.3 臨床用途

使い捨て内視鏡市場:用途別、2023-2030年(百万米ドル)

165

- 8.1 はじめに

- 8.2 泌尿器科

- 8.3 気管支鏡

- 8.4 消化器

- 8.5 ent アプリケーション

- 8.6 その他の用途

使い捨て内視鏡市場、エンドユーザー別、2022-2030年(百万米ドル)

188

- 9.1 導入

- 9.2 病院

- 9.3 クリニック

- 9.4 外来手術センター(Ascs)

- 9.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9574

- 電気絶縁ワニスの中国市場:ワイヤーエナメル、含浸ワニス、その他

- 音響車両警報システム市場2025年(世界主要地域と日本市場規模を掲載):分離型AVAS、統合型AVAS

- インプラント周囲炎の世界市場規模調査:方法タイプ別(外科的:骨再生、オープンフラップデブライドメント、インプラント形成術;非外科的:レーザーデブライドメント、メカニカルデブライドメント、抗生物質)、エンドユーザー別(歯科医院、病院、薬局、その他)、地域別予測 2022-2032

- NMP(N-メチル-2-ピロリドン)フリーポリアミドイミド樹脂の世界市場

- 4-ピロリジノピペリジン(CAS 5004-07-9)の世界市場2019年~2024年、予測(~2029年)

- エチルビニルアセテート(EVA)フォームの世界市場

- 高密度繊維板の世界市場(2025-2033):市場規模、シェア、動向分析

- 医療用電極の世界市場

- グラウンドエンゲージングツール(GET)の世界市場

- 新生児保育器の世界市場動向 2025年、分析と予測(2030年まで)、メーカー別、地域別、技術別、用途別

- アジア太平洋地域の電動二輪車市場規模は2032年までにCAGR 10.8%で拡大する見通し

- プラチナリサイクルの世界市場2025:メーカー別、地域別、タイプ・用途別