| 世界のエッジ人工知能(AI)チップ市場は、2024年に30億米ドルに達し、2025年から2034年にかけて年平均成長率24.8%で成長すると予測されています。この成長は、半導体需要の増加やIoT技術の採用の拡大に起因しています。エッジコンピューティングシステムは、効率的なプロセッサを必要とするため、半導体装置の採用が増えており、特にスマートカメラ、自動運転車、産業用IoT機器、ウェアラブルデバイスなどの高性能かつ電力効率の高いエッジAIチップの需要が高まっています。 半導体市場は2025年までに7,024億1,000万ドルの収益を生むと見込まれており、半導体メーカーはAIに基づくソリューションの実装に注力しています。また、自律型システムの拡大もエッジAIチップ市場の成長を後押ししており、自動運転車やドローンなどの自律システムが導入される中で、リアルタイムのAI計算への需要が高まっています。 市場は、デプロイメントに基づきオンデバイスエッジAIチップとエッジサーバーAIチップに分類され、特にエッジサーバーAIチップは2034年までに85億米ドルを超えると予測されています。オンデバイスエッジAIチップは、2024年には18億米ドルを占める見込みで、音声や画像処理のディープラーニング機能の向上が成長を促進しています。 チップの種類別では、ASIC(特定用途向け集積回路)が2024年の市場シェアの41.72%を占め、効率性と低消費電力が魅力です。GPU(グラフィックス・プロセッシング・ユニット)も28.76%のシェアを持ち、ディープラーニングや高性能AIアプリケーションに適しています。 エンドユーザー別では、民生用電子機器が2024年に10億米ドル、次いで自動車・輸送が21.25%を占める見込みです。特に、自動運転車の進展がエッジAIチップの需要を押し上げており、スマート技術の導入が進んでいます。 地域別では、アメリカが2034年までに46億米ドルに達すると予測され、自律走行車や産業オートメーションへの投資が市場を牽引しています。ドイツや中国、インド、日本もそれぞれ成長が見込まれ、特にインドは年平均成長率30%で拡大する見込みです。 市場シェアでは、NVIDIA、Qualcomm、Intel、Apple、MediaTekが主要な企業で、全体の約55%を占めています。これらの企業は、AIソフトウェアエコシステムを強化するための技術に投資し、リアルタイム処理やデータセキュリティの確保に注力しています。 エッジAIチップ市場は、今後も急速に成長し、さまざまな分野での応用が期待されています。 |

市場概要

世界のエッジ人工知能チップ市場規模は2024年に30億米ドルとなり、2025年から2034年にかけて年平均成長率24.8%で成長すると予測されています。同市場の成長は、半導体需要の増加とIoT技術の採用増加に起因しています。

エッジコンピューティングシステムは、カスタマイズされた効率的なプロセッサを必要とするため、半導体装置の採用の増加は、エッジ人工知能(AI)チップ市場の成長の主な理由の1つです。スマートカメラ、自動運転車、産業用IoT機器、ウェアラブルガジェットなどのスマート装置の使用が増加しているため、高性能で電力効率の高いエッジAIチップのニーズが高まっています。これらのAIチップは、7nm、5nm、さらにはサブ5nmノードなどの高度な半導体製造技術を活用し、低消費電力でリアルタイムのAI推論を提供します。

Statistaのレポートによると、半導体市場は2025年までに7,024億1,000万ドルの収益を生み出す見込みです。半導体メーカーの成長とエッジAIチップの需要には強い正の相関関係があります。需要の増加に伴い、半導体メーカーはチップ設計に人工知能に基づくソリューションの実装に注力しています。

エッジ人工知能(AI)チップ市場の拡大は、何十億台もの接続装置がリアルタイムのデータ計算と意思決定を必要としているため、IoT技術の採用が増加していることも背景にあります。クラウド上での高度なAI処理は、待ち時間や帯域幅の制限、さらにはデータプライバシーに関する懸念など、無数の問題に直面しています。このため、エッジAIチップはIoTエコシステムにとって極めて重要です。これらのチップは、スマートシティ、産業オートメーション、ヘルスケア・モニタリング、自律型システムなどを支える装置上のインテリジェンスを可能にし、集中型クラウドの必要性を低減します。

エッジ人工知能チップの市場動向

エッジ人工知能チップの需要に影響を与える最も重要なトレンドの1つは、自律型システムにおけるエッジAIチップの統合の拡大です。自動運転車やドローン、産業用ロボット、スマートモニタリングシステムなどの自律システムは、さまざまな分野でますます取り入れられるようになっており、それに伴い、エッジでのリアルタイムAI計算への要求も高まっています。エッジAIチップは、クラウドベースの計算を必要とすることなく、現場での意思決定を可能にするため、自律性を必要とするオペレーションやプロセスに不可欠です。このような自律的なシステムに対応するため、企業はより少ない電力とエネルギーで効率を高め、処理能力を強化した特殊なAIチップの開発に取り組んでいます。

このトレンドの主な原動力は、自動運転車の利用の増加です。自動車メーカーやIT企業は、先進運転支援システム(ADAS)や完全自律走行インフラシステムにエッジAIチップを使用しています。これらのチップは、センサー情報をリアルタイムで処理することで応答性と安全性を高めます。リアルタイムのロボット工学やスマート製造では、エッジAIチップは、機械がパターンを識別し、自律的に意思決定を行い、待ち時間なしにワークフローを最適化できるようにすることで、自動化を促進します。無人航空機や地上システムに搭載されるこれらのチップは、状況認識と作戦の有効性を向上させるために軍でも使用されています。

半導体企業は、このAI技術進歩のペースが速まるにつれて、エッジAIフレームワークを完成させるための研究開発に多額の投資を行っています。エッジでのディープラーニングは、NVIDIA、Intel、Qualcomm、その他のAIアクセラレータ新興企業などの業界リーダーがリリースした新しいチップセットによってサポートされています。自律システムにエッジAIチップを統合することで、リアルタイムのAIコンピューティングに対するニーズが高まっているため、今後数年間の市場成長はかなりのものになると予想されます。

エッジ人工知能チップ市場分析

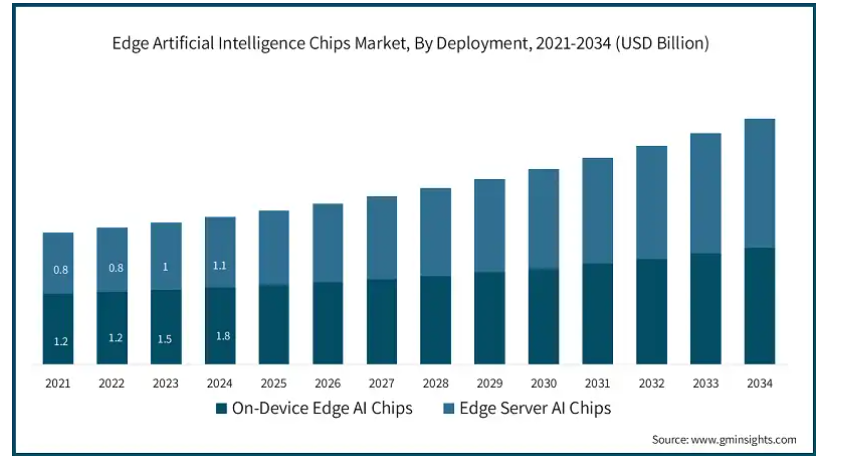

展開に基づく市場分類には、オンデバイスエッジAIチップとエッジサーバーAIチップが含まれます。エッジサーバーAIチップ分野は、リアルタイムデータ処理、低遅延AIアプリケーション、クラウドエッジハイブリッド環境におけるコンピューティング機能強化に対する需要の高まりにより、大幅な成長が見込まれます。

エッジサーバーAIチップ分野は、2034年までに85億米ドルを超えると予測されています。世界のエッジサーバーAIチップ分野は、ネットワークエッジにおける高性能コンピューティングの採用が増加していることから、急成長が見込まれています。スマートシティ、ヘルスケア、産業オートメーションなどの分野では、膨大なデータのリアルタイム低遅延AI処理が必要です。AIは、一部のエッジサーバーAIチップの処理と意思決定活動を自動化し、ネットワーク負荷を軽減して生産性を向上させています。5G技術の登場により、エッジサーバーはよりアクセスしやすくなり、高度なAIシステムの採用が可能になりました。

オンデバイスエッジAIチップセグメントは、2024年に18億米ドルを占めています。電子機器、自動運転車、スマートウェアラブル装置の需要がオンデバイスエッジAIチップの市場を形成しており、これはさらに成長すると予測されています。これにより、AIはスマートフォン、ロボット、IoT装置で実行できるようになり、クラウドは不要になります。大幅な成長は、音声および画像処理用のディープラーニング機能の向上、エネルギー効率の高いコンピューティングシステム、電力を節約できる小型のAIアクセラレータに起因しています。AIを搭載した顔認識システム、音声アシスタント、予知保全技術の実装が、このセグメントの全体的な成長を強化しています。

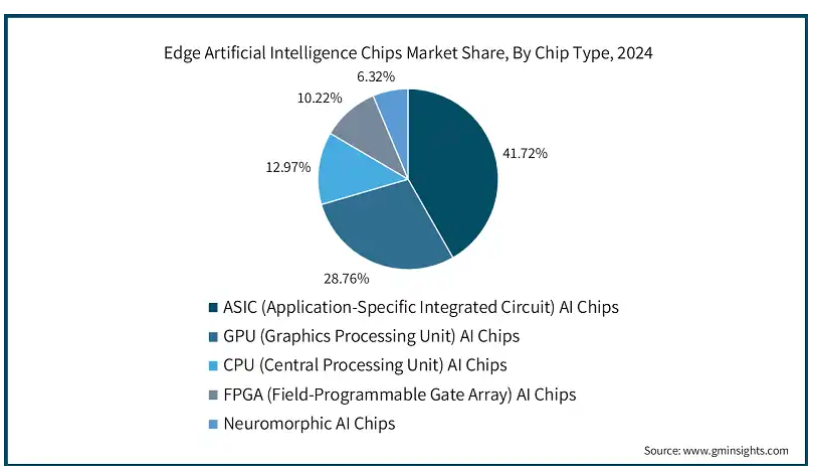

チップの種類別では、エッジ人工知能チップ市場は、ASIC(特定用途向け集積回路)AIチップ、GPU(グラフィックス・プロセッシング・ユニット)AIチップ、CPU(中央演算処理装置)AIチップ、FPGA(フィールド・プログラマブル・ゲート・アレイ)AIチップ、ニューロモルフィックAIチップに二分されます。ASIC(特定用途向け集積回路)AIチップは、高効率、低消費電力、特定用途向けに最適化されたパフォーマンスでAIワークロードを実行する能力により、市場を席巻しました。

ASIC(特定用途向け集積回路)AIチップセグメントは、2024年の市場シェア41.72%を占め、市場を支配。比類のない効率性、低消費電力、特定のAIワークロードに対する最大性能により、ASIC AIチップの分野で需要が拡大しています。これらのチップは、特定の計算を行う必要があるIoT装置、スマート監視、産業の自動化などのエッジAIアプリケーションで広く使用されています。人工知能の音声認識、コンピュータ・ビジョン、自然言語処理向けの専用プロセッサに対する要求が高まっていることが、このセグメントの成長を後押ししています。

GPU(グラフィックス・プロセッシング・ユニット)AIチップセグメントは、2024年の市場シェア28.76%。GPU AIチップセグメントの拡大は、ディープラーニングや高性能AIアプリケーションに適した並列処理機能によって加速しています。超並列処理ユニットは、リアルタイムのビデオ解析、自律走行車の操作、医療における装置診断などの最先端の人工知能アプリケーションに不可欠です。AIを活用した監視システムの利用拡大やスマートシティの発展は、GPUのニーズをさらに刺激しています。

エンドユーザー別では、エッジ人工知能チップ市場は、民生用電子機器、自動車・輸送、ヘルスケア・医療装置、小売・電子商取引、製造・産業オートメーション、通信、その他に二分されます。

2024年に10億米ドルを占めたのは民生用電子機器セグメント。スマートフォン、スマートホームアシスタント、ウェアラブル、インテリジェントカメラでAI対応マイクの使用が急増しているため、家電業界はエッジAI市場で著しい成長を目撃することになるでしょう。エッジAIチップの実装はリアルタイム処理を提供し、音声検出、顔認識、AIカスタマイズによってユーザーとのインタラクションを向上させます。また、ビデオゲーム機、自動化システム、AR/VR用ヘッドセットにおけるAIへのパラダイムシフトを引き起こし、その結果、電子機器のエッジAIチップの需要が急増しています。

自動車・輸送分野は2024年に市場シェアの21.25%を占めました。スマート技術や装置は、車載、コネクテッド、自律走行車でのAIの自動化や統合を急速に採用しており、その結果、自動車・運輸セグメントは力強い成長を遂げています。エッジAIチップを搭載した先進運転支援システム(ADAS)では、車両情報や予知保全システムの場合と同様に、リアルタイムの意思決定が重要です。電気自動車や自律走行車は世界中で開発されていますが、車両管理、インテリジェントな交通監視、AIによるインテリジェントな交通インフラは、このセグメントでエッジAIチップの使用を促進する他の要因です。

エッジ人工知能チップのアメリカ市場は、2034年までに46億米ドルに達すると予測されています。アメリカでは、自律走行車、産業オートメーション、防衛アプリケーションへの投資がエッジ人工知能(AI)チップ市場を牽引しています。Intel、NVIDIA、Qualcommなどのアメリカの大手企業は、セキュリティシステム、自動運転車、スマート工場でのエッジコンピューティング向けに最先端のAIチップを開発しています。CHIPS法の結果、サイバーセキュリティ、AI、半導体製造における技術革新の重点が高まり、市場はさらに拡大しています。さらに、AIを搭載した診断装置やウェアラブル健康機器は、効率的なエッジAI処理の必要性を高めている新しいスマートヘルスケアアプリケーションの一部です。

ドイツのエッジ人工知能チップ市場は、2034年までに年平均成長率24.6%で成長すると予測されています。BMW、フォルクスワーゲン、メルセデス・ベンツに代表される自動車製造の足場が強固であることが、自律走行や予知保全におけるエッジAIチップの利用を後押ししています。エネルギー効率の高いAIコンピューティングへの注目が高まる中、AIを搭載したスマートグリッドや産業用IoTソリューションの開発も増加しています。政府も産業インフラ向けのAIベースのサイバーセキュリティに資金を提供しており、重要産業におけるエッジAIチップの実装範囲は拡大しています。

中国のエッジ人工知能チップ市場は、2034年までに22億米ドルに達すると予測されています。中国は、AIを活用した監視、ロボット工学、スマートシティ建設により、エッジAIチップAI市場の拡大をリードしています。Made in China 2025計画を含む政府のイニシアチブは、チップ製造を通じて自給自足を目指す国家主義的な試みに重点を置いており、国内半導体企業の生産量を増加させています。さらに、国内での5Gの展開により、ネットワークのエッジでのより高速なAI処理が可能になりつつあります。

インドのエッジ人工知能チップ市場は、2034年までに年平均成長率30%で拡大すると予測されています。インドでは、エッジAIチップ市場の成長は、AI対応ガバナンスとともに、スマート装置と通信の普及に起因しています。同国の人工知能ブームは、農業自動化、リアルタイム言語翻訳、詐欺検出のソリューションを構築する新興企業の多さに起因しています。

日本のエッジ人工知能チップ市場は、2034年までに年平均成長率28.9%で成長する見込みです。ロボット工学、スマート家電、半導体技術の革新により、日本のエッジAIチップ市場は急成長しています。ファナックや安川電機のような企業による日本の産業用ロボットの優位性は、リアルタイムアプリケーションのためのAIチップの使用を自動化しています。エッジAIはまた、自動化された公共交通機関や高齢者介護における労働力不足問題にも対応しています。

主要企業・市場シェア

エッジ人工知能チップ市場シェア

NVIDIA、Qualcomm、Intel、Apple、MediaTekがエッジ人工知能チップ業界の主要プレーヤーで、合わせて市場シェアの約55%を占めています。これらの企業は、クラウドカスタマーを開始し、自動車および産業オートメーション企業と提携して採用率を高めています。ロボット工学とAI対応のIoTデバイスでは、クアルコムのSnapdragon AIチップと並んで、NVIDIAのJetsonプラットフォームとIntelのAIアクセラレータの使用が増加しています。

クアルコム、Intel、NVIDIAは、クアルコムのAIスタック、IntelのOpenVINOツールキット、NVIDIAのCUDA-X AIを強化することで、AIソフトウェアエコシステムによるエッジAIのパフォーマンスを向上させています。これらの開発は、AIワークロードの最適化にとって極めて重要です。企業は、収益創出のためにAI-as-a-Service(AIaaS)を使用して、クラウドを通じてエッジAI機能を提供しています。データのリアルタイム処理と分析は、安全な車載AIとともに、現在、新たな重点分野となっています。また、信頼性の高いAIフレームワーク、データ暗号化、プライバシー保護手法の統合は、エッジAIのコンプライアンスとデータセキュリティに不可欠であり、これらの問題はこの技術における主要な推進要因となっています。

エッジ人工知能チップ市場参入企業

エッジ人工知能チップ業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Advanced Micro Devices, Inc.

Apple

Arm Limited

BrainChip, Inc.

Broadcom Inc.

HAILO TECHNOLOGIES LTD

Huawei Cloud Computing Technologies Co., Ltd

Intel Corporation

Lattice Semiconductor

Marvell

MediaTek Inc

Mythic

NVIDIA Corporation

Qualcomm Technologies

STMicroelectronics

Synaptics Incorporated

Texas Instruments Incorporated

AMDは、組み込みシステム、ロボット工学、産業オートメーション向けのRyzenおよびEPYCプロセッサーにAIアクセラレーションを統合することで、Edge AIチップ・ポートフォリオをダイナミックに拡大しています。XDNAアーキテクチャを採用したRyzen AIシリーズは、リアルタイムでのオンデバイス処理を強化することで、AI推論の利用を向上させます。AMDは、ザイリンクスの買収とFPGAベースのAIソリューションの強化により、エッジ・アプリケーション向けのアダプティブ・コンピューティングにおいて強力な競争相手となりました。さらに、同社はエッジAIソリューションを拡大するため、通信、自動車、データセンターにおけるパートナーシップを追求し、IoT、自動車、スマート・セキュリティを搭載した低消費電力エッジAIチップのスマート・セキュリティ、IoT、自動車AIをターゲットとしています。

エッジAIチップのリーディングカンパニーとして、エヌビディアは産業用ロボット、AIを活用した監視、自律型マシン向けにJetsonプラットフォームを拡大しています。エッジにおけるAIモデルの効率的な展開は、Deepstream SDK、TensorRT、CUDA-X AIなど、AIに特化したNVIDIAのソフトウェアスタックによって可能になります。エヌビディアは、AIヘルスケアや自動車産業におけるパートナーシップと並行して、重要なアプリケーションにおけるリアルタイムのエッジベースの意思決定に必要な高いエネルギー効率を備えたAIコンピューティングに投資しています。

エッジ人工知能チップ業界ニュース

AMDは2024年10月、最大55TOPSのNPU性能を持つエッジAIチップ、Ryzen AI PRO 300シリーズを発表しました。XDNA 2アーキテクチャに基づき、Copilot+機能、AIセキュリティ、生産性向上などのオンデバイスAIタスクを実現し、AIを搭載した商用ノートPCに最適です。

2024年9月、SiMa.aiは、CNN、トランスフォーマー、LLM、ジェネレーティブAIをサポートするマルチモーダル・エッジAI製品ファミリであるMLSoC Modalixを発表しました。最大200TOPSで、競合製品の10倍の効率を実現します。ワットあたりの優れた性能とシームレスなソフトウェア互換性により、業界を問わずスケーラブルなAIアプリケーションを実現します。

2024年6月、KneronはKNEO 330 Edge AIサーバーとKL830 AI-embedded PCを発表し、プライバシー重視のAIコンピューティングを強化しました。KNEO 330は48 TOPsのAIパワーを提供し、LLMをサポートし、AIコストを30-40%削減します。KL830チップは、AI PCの採用を促進し、エネルギー使用量を30%削減し、エッジAIの展開をサポートします。

この調査レポートは、エッジ人工知能チップ市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場:チップ種類別

ASIC(特定用途向け集積回路)AIチップ

GPU(グラフィック処理ユニット)AIチップ

CPU(中央演算処理装置)AIチップ

FPGA(フィールドプログラマブルゲートアレイ)AIチップ

ニューロモーフィックAIチップ

市場、デプロイメント別

オンデバイスエッジAIチップ

エッジサーバーAIチップ

市場:エンドユーザー産業別

電子機器

自動車・輸送機器

ヘルスケア・医療機器

小売・eコマース

製造・産業オートメーション

電気通信

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

ニュージーランド

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 半導体需要の増加

3.2.1.2 IoT導入の急増

3.2.1.3 低遅延処理のニーズの高まり

3.2.1.4 5Gネットワークの拡大

3.2.1.5 民生電子機器におけるAI需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高消費電力と熱管理

3.2.2.2 複雑なハードウェアとソフトウェアの統合

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年チップ種類別市場予測・予測(単位:Mnドル)

5.1 主要動向

5.2 ASIC(特定用途向け集積回路)AIチップ

5.3 GPU(Graphics Processing Unit)AIチップ

5.4 CPU(中央演算処理装置)AIチップ

5.5 FPGA(Field-Programmable Gate Array)AIチップ

5.6 ニューロモーフィックAIチップ

第6章 2021年~2034年 デプロイメント別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 オンデバイスエッジAIチップ

6.3 エッジサーバーAIチップ

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 民生用電子機器

7.3 自動車・輸送機器

7.4 ヘルスケア・医療装置

7.5 小売・電子商取引

7.6 製造・産業オートメーション

7.7 電気通信

7.8 その他

第8章 2021〜2034年地域別市場予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 ANZ

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Advanced Micro Devices, Inc.

9.2 Apple

9.3 Arm Limited

9.4 BrainChip, Inc.

9.5 Broadcom Inc.

9.6 HAILO TECHNOLOGIES LTD

9.7 Huawei Cloud Computing Technologies Co., Ltd

9.8 Intel Corporation

9.9 Lattice Semiconductor

9.10 Marvell

9.11 MediaTek Inc

9.12 Mythic

9.13 NVIDIA Corporation

9.14 Qualcomm Technologies

9.15 STMicroelectronics

9.16 Synaptics Incorporated

9.17 Texas Instruments Incorporated

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13394

- 世界のビデオインターコム装置市場規模は2034年までに1,065億ドル、年平均15.8%で成長する見通し

- 世界のグリーン鋼材市場

- 点鼻スプレーの世界市場展望:2034年までCAGR 6.7%で成長し、497億ドル規模に達すると推定

- 高級アイクリームの世界市場2025:種類別(保湿アイクリーム、ファーミングアイクリーム、アンチエイジングアイクリーム、アンチアレルギーアイクリーム)、用途別分析

- 酸逆流洗浄機市場2025年(世界主要地域と日本市場規模を掲載):半自動洗浄機、全自動洗浄機

- CNC横中ぐりフライス盤の世界市場2025:メーカー別、地域別、タイプ・用途別

- エチレンコポリマーの世界市場規模調査、タイプ別(エチレンビニルアセテート、エチレンエチルアクリレート、エチレンブチルアクリレート、エチレンプロピレン)、用途別(ホットメルト接着剤、アスファルト改質、熱接着フィルム)、最終用途別(包装、自動車、繊維)、地域別予測:2022-2032年

- 外科用エネルギー機器市場2025年(世界主要地域と日本市場規模を掲載):電気エネルギー装置、超音波エネルギー装置、統合装置、その他

- トランス-2-ウンデセン-1-オールの世界市場

- SQMとCEM市場:タイプ別(企業フィードバック管理、ウェブ分析、テキスト分析、音声分析)、用途別(中小企業、大企業)、地域別 2024-2032

- 液体麦芽エキスの中国市場:ライトモルトエキス、アンバーモルトエキス、ブラックモルトエキス

- 4-ピロリジノピペリジン(CAS 5004-07-9)の世界市場2019年~2024年、予測(~2029年)