| 腸疾患検査の世界市場は、2024年に22億米ドル、2025年には23億米ドル、2034年には33億米ドルに達すると予測されています。年平均成長率は4.2%で、主な要因として腸管感染症の罹患率の増加、認知度の向上、診断技術の進歩、ポイントオブケア検査(POCT)の需要の急増が挙げられます。特にコレラやサルモネラ症などの腸管感染症の増加が市場成長を促しています。 腸疾患検査は、消化管に影響を与える感染症の診断プロセスであり、便培養や分子アッセイ、マルチプレックスPCRパネルなどの手法が用いられます。市場は分子検査技術へのシフト、迅速診断検査の普及、AI技術の導入が進んでおり、特に病院でのPCRやマルチプレックスアッセイの使用が増加しています。 疾患別では、細菌性腸疾患が55.1%の市場シェアを占め、ウイルス性および寄生虫性の腸疾患も重要な分野です。特に細菌性腸疾患は公衆衛生上の大きな課題で、抗菌薬耐性の増加がその検出と管理を複雑にしています。市場では、イムノアッセイが最も高いシェアを持ち、分子検査も急速に成長しています。 地域別に見ると、北米市場が最も大きく、アメリカでは毎年数百万件の食中毒が報告されています。ヨーロッパやアジア太平洋地域も成長が見込まれ、特にアジア太平洋地域は5.2%の高い成長率が予測されています。サウジアラビアやブラジルなども、腸疾患検査市場での成長が期待されています。 主要企業には、Abbott Laboratories、bioMérieux、Danaherなどがあり、これらの企業は市場シェアを拡大するために革新を追求しています。腸疾患検査市場は、今後も拡大を続けると考えられています。 |

市場概要

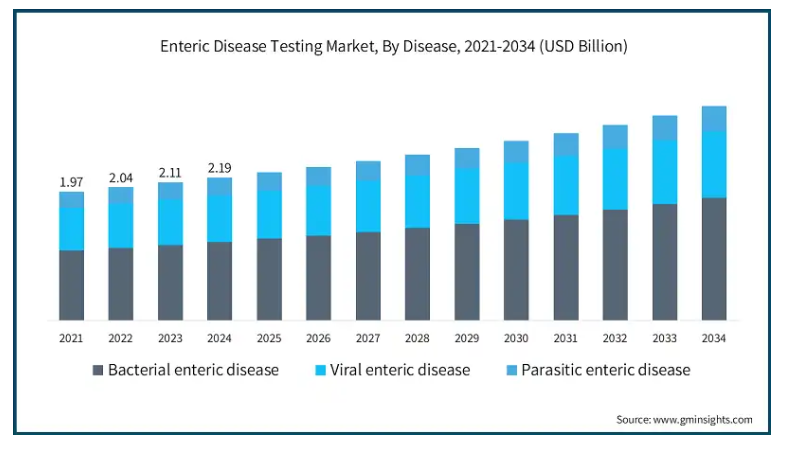

腸疾患検査の世界市場規模は2024年に22億米ドル。2025年には23億米ドル、2034年には33億米ドルに達すると予測され、予測期間中の年平均成長率は4.2%です。高い市場成長の背景には、世界的な腸管感染症の罹患率の増加、認知度の向上とサーベイランスの取り組み、診断検査の技術進歩、ポイントオブケア検査(POCT)の需要急増などがあります。

コレラ、サルモネラ症、ロタウイルス、アメーバ症などの腸管感染症の罹患率の増加が市場の成長を増大させています。世界保健機関(WHO)によると、2022年には29カ国でコレラ症例が報告され、世界全体で472,697症例、2,348人が死亡という驚異的な数字となっています。これらの感染症は、適切な衛生設備の欠如や汚染された水の供給が原因で、主に低・中所得国で見られます。これらの感染症は風土病的な持続性と共に、再発を繰り返すという特徴があるため、タイムリーで信頼性の高い診断が常に求められています。適切な検査による早期発見は効果的な介入を促進し、患者の転帰を改善し、単なる回避にとどまらないより良い管理努力をもたらします。

さらに、カプセル内視鏡、摂取可能なセンサー、薬物送達システムの人気が高まっていることから、消化管構造内での局所的な放出だけでなく、溶出、通過時間の考慮に関する腸内装置の機能試験の必要性が強調されています。開発者が発明的メカニズムの精度検証を追求するにつれて、精度が重視されるようになり、この傾向に対して市場の成長が強化されています。

腸疾患検査とは、消化管に影響を及ぼす感染症を検出するために使用される診断プロセスを指し、通常、細菌、ウイルス、寄生虫によって引き起こされます。これらの検査は、下痢、腸チフス、コレラ、赤痢などの症状に対する感染因子の特定に重点を置いています。一般的な検査法には、便培養、抗原検出、分子アッセイ、マルチプレックスPCRパネルなどがあります。その目的は、集団発生時や高負担地域での迅速な診断と治療を促進することです。

腸疾患検査市場の動向

この市場は、分子およびマルチプレックス検査技術へのシフト、ポイントオブケアおよび迅速診断検査(RDT)の台頭、シンドロミック検査パネルの採用拡大、診断におけるAIおよび自動化ニーズの急増、ワンヘルスおよびグローバルサーベイランスの重視の高まりなどの要因によって、著しい成長を遂げています。

病院やその他の医療施設では、腸疾患の検出のためにPCRやマルチプレックスアッセイなどの分子診断法を導入しています。2023年にアメリカ疾病予防管理センター(CDC)が指摘したように、腸内病原体の分子診断検査は、アメリカ国内の臨床ラボで診断的に45%増加しています。分子検査法は正確で迅速な結果が得られるため、臨床現場で日常的に使用されている培養法や顕微鏡法に取って代わることが増えています。

さらに、消化器症状を呈する患者に対しては、病院や検査室でシンドロミック・パネルの使用が一般的になりつつあります。これらのパネルは、単一の病原体ではなく、症状の複合体に基づいて多数の病原体の幅広い範囲を検査するように設計されており、この傾向は好ましいものです。この傾向は、診断時の全体的な効率を高めると同時に、的確な治療を可能にし、抗菌薬耐性を抑制するために重要な経験的治療を減らします。

さらに、使いやすく、持ち運びが可能で、特にアウトブレイクゾーンや資源が限られた地域で即座に結果が得られる検査キットへの関心が高まっています。ポイント・オブ・ケアは、高度な検査施設を必要とせず、ほぼ即時に検査結果を提供するシステムです。このような診療所は、緊急の治療や緊急サービスを必要とする患者にとって遠隔地では不可欠であり、フィールド疫学において極めて重要であるため、NGOや国際保健機関の間で需要が高まり、最終的に市場はさらに拡大します。

疾患別では、細菌性腸疾患、ウイルス性腸疾患、寄生虫性腸疾患に分類されます。細菌性腸疾患分野は、2024年に55.1%という大きな市場シェアを確保することで市場での優位性を主張しており、予測期間にはCAGR 4.6%で成長すると予測されています。

細菌性腸疾患分野は世界市場で圧倒的なシェアを占めています。WHOによると、サルモネラ、赤痢菌、大腸菌、カンピロバクターは、年間5億5,000万人以上の疾病と23万人の死亡の原因となっています。さらに2025年には、アメリカでは900万人以上が食中毒に苦しんでいるとCDCは報告しています。これは公衆衛生上大きな負担となるだけでなく、広範な診断検査が必要となります。

細菌性人獣共通感染症に関連する重篤な症状と迅速な発症は、広範囲なアウトブレイクを引き起こす可能性と相まって、特に病院、保育所、介護施設、食品製造工場のような敏感な施設では、検便で最もよくスクリーニングされる病原体となっています。

さらに、世界的な抗菌薬耐性(AMR)の増加により、細菌病原体の日常的な同定とその抗生物質感受性のプロファイリングがますます重要になっています。北米とアジアでは赤痢菌とカンピロバクターの薬剤耐性株に関する懸念が高まっており、包括的な検査法が必要とされるため、2024年AMRサーベイランス・レポートでは、高度な検査セットアップにつながるより厳格なガイドラインを策定するフラグが立てられています。

検査の種類別では、腸疾患検査市場はイムノアッセイ、分子検査、従来型検査、クロマトグラフィー&スペクトロメトリー、その他の検査に分類されます。2024年の市場収益は免疫測定法が7億9,060万米ドルで最も高く、年平均成長率は4.3%。

同市場でトップの座を維持しているのは、腸内病原菌検出のためのELISA、LFA、CLIA検査の臨床ユーティリティが高いためです。これは特に低資源環境やポイントオブケア検査において顕著です。CDCとGFN WHOの2023年報告書で強調されているように、細菌毒素、ロタウイルス、ノロウイルスの検出では、イムノアッセイが依然としてルーチンのサーベイランスやアウトブレイク対応プログラムで採用されている主な方法です。

さらに、Foundation for Innovative New Diagnostics (FIND)のような組織と診断薬メーカーとの最近のコラボレーションにより、特にアジア、アフリカ、ラテンアメリカではCLIAベースのマルチプレックスイムノアッセイへのアクセスが拡大しています。このような努力により、公衆衛生検査室における腸疾患サーベイランスのための定量的および半定量的イムノアッセイプラットフォームの利用可能性が向上しました。

分子検査が勢いを増しているとはいえ、イムノアッセイは、その手頃な価格、最小限の装置要件、規制当局のサポートなどの理由から、依然として最前線の診断法となっています。これらすべての要因が市場の優位性に寄与しています。

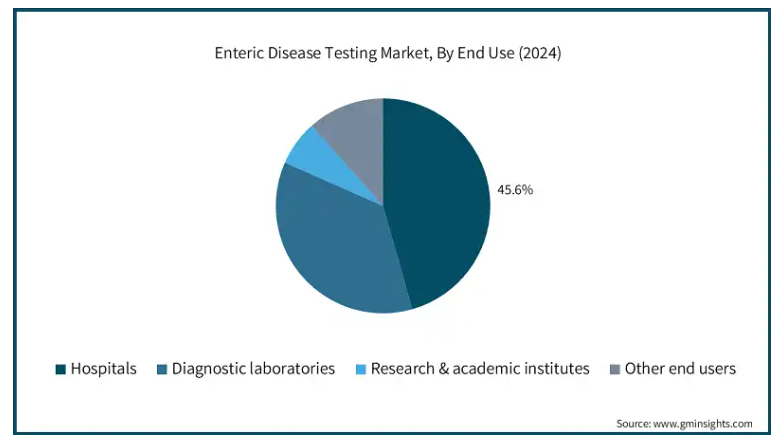

エンドユーザー別では、腸疾患検査市場は病院、診断ラボ、研究・学術機関、その他のエンドユーザーに分類されます。2024年の市場規模は病院が9億9830万米ドルを占め、予測期間中の年平均成長率は4.4%と予測されています。

病院は、急性期医療や救急外来での役割により、市場最大のエンドユーザーセグメントです。一次対応機関として、病院は重度の消化器症状を患う患者、特に食中毒による即時の臨床支援を希望する患者のほとんどを受け入れています。

病院内の検査室では、消化器系の症状を訴える患者が頻繁に来院するため、腸疾患の緊急症例のほとんどを処理しています。このセグメントは、特に救急部門において、一刻を争う重要な臨床介入によって迅速な結果が求められるようになったことが動機となっています。この課題を満たすため、病院は需要の高いポイントオブケア評価や、数時間以内に包括的な病原体パネルを提供する迅速な分子診断の提供に熱心に取り組んでいます。

さらに、統合された電子カルテ(EHR)システムと検査情報システム(LIS)は、ワークフローの最適化を改善し、患者の治療中にリアルタイムの臨床ワークフロー戦略を提供します。さらに、検査回収を最適化しながら、手作業による操作時間を最短化する連続アクセス型自動分子診断システムは、病院で積極的に採用されています。

アメリカの腸疾患検査市場は、2021年に7億5,500万米ドル、2022年に7億7,600万米ドル。市場規模は2023年の7億9860万米ドルから2024年には8億2240万米ドルに拡大。

アメリカでは毎年数百万件の食中毒が報告されており、サルモネラ、大腸菌、ノロウイルスなどの病原体がその主役です。CDCは2022年、サルモネラ感染症がアメリカにおける135万件の症例、26,500件の入院、420件の死亡を占めると推定しています。公衆衛生に対するこの継続的な課題に対応するには、定期的な精密腸内細菌検査が必要です。米国疾病予防管理センター(CDC)のサーベイランス・プログラムと警報システムは、包括的な診断プロトコルに見合った広範な病院と検査施設を動機付けます。

さらに、CDCのような政府機関、あるいはFDAやUSDAも腸疾患のアウトブレイクに対応しています。FoodNetやPulseNetのようなプログラムは、精度を確保するために高度な検査室ベースのテストを使用するため、アウトブレイクの早期発見を改善するために不可欠です。このような状況下での作業は、病原体を迅速に特定できなければならない診断法に関する絶え間ない技術革新を促します。

さらに、病院のネットワークや学術研究センターとともに、商業ラボは、非常に先進的なアメリカの診断ラボのエコシステムを支援しています。自動分析装置やAI主導型プラットフォームへの投資の増加は、腸疾患検査を目的とする集中型ネットワークへのアクセス改善に役立ちます。これらの強化された能力は、検査精度を高めながら様々な地域の臨床需要を満たすのに役立ち、それによって国の経済を向上させます。

ヨーロッパの腸疾患検査市場は、2024年に6億600万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパにおける腸疾患検査市場は、公衆衛生への関心の高まり、消化器感染症の持続的な負担、国際的な旅行によって成長しています。ヨーロッパはまた、診断検査へのアクセスやアウトブレイクへのタイムリーな対応を可能にする医療制度や監視インフラが発達しています。

カンピロバクター症、サルモネラ症、ノロウイルス感染症、ジアルジア症などの腸管感染症は、細菌、ウイルス、その他の寄生虫によって引き起こされる、この地域で最も流行している感染症のひとつです。

欧州食品安全機関(EFSA)によると、カンピロバクター症は食中毒の中でも依然として流行しており、年間24万6,000件以上の症例が確認されており、ヨーロッパでトップとなっています。サルモネラ症はこれに次ぐもので、毎年約88,000件の症例が報告されています。

さらに、ノロウイルスはウイルス性胃腸炎の主な原因であり、魚介類に関連して145件の食中毒が確認されています。ジアルジア症は、それほど流行していないとはいえ、最近の報告年ではEUで18,004件の症例が確認されています。

ヨーロッパにおける英国の腸疾患検査市場は、今後数年間で著しく成長すると予測されています。

英国は世界的な貿易関係にあり、外国産食品の輸入に依存しているため、旅行関連腸管感染症や国境を越えて広がる病原菌に感染するリスクが高くなっています。旅行衛生クリニック、税関検査、NHSの診断施設では、定期的に下痢症状のある帰国者の検査を行っています。そのため、効率的な広域迅速診断の必要性が高まっています。

英国の検査施設では、1回の検便から細菌、ウイルス、寄生虫の病原体を幅広く検出するマルチプレックスPCRパネルの利用を開始しました。このような先進的な診断技術は、臨床的な意思決定を向上させ、所要時間を短縮します。さらに、NHSの精密医療へのシフトと診断ラボの一元化がこのパターンを強化しています。

アジア太平洋地域の腸疾患検査市場は、分析期間中に5.2%という最高のCAGRで成長すると予測されています。

アジア太平洋地域は、消化器感染症の発生率が不相応に高いこと、医療インフラが整備されつつあること、食品や水の安全性に関する関心が高まっていることから、市場が急拡大しています。

インドや中国のような国々は、劣悪な衛生環境、清潔な水への限られたアクセス、過密化した都市部などの課題に直面し続けており、これらすべてが細菌性、ウイルス性、寄生性の腸疾患の持続的な高率の原因となっています。

大規模な医療介入を必要とする複雑な感染症の負担が増加していることに加え、これらの地域では、コレラ、腸チフス、赤痢、A型肝炎などの一般的な腸疾患や、ジアルジア症、アメーバ症などの寄生虫感染症との闘いが続いています。

特にモンスーンの季節や自然災害の被災地では、様々な感染症が急速に流行し、早急な対策が必要です。その結果、政府も公衆衛生機関も、監視システムや診断インフラを改善し、より良い早期発見と予防を可能にするための投資を増やしています。

アジア太平洋地域の腸疾患検査市場では、中国が圧倒的な地位を占めています。

中国疾病管理予防センター(中国CDC)の設立により、中国は国のインフラに大規模な投資を行いました。2023年には、中国政府は公衆衛生構造開発に向けて約3690億米ドルを割り当てました。この投資により、世界レベルでの感染症対策とモニタリングの競争力を強化することができます。

同国は包括的な疾病監視システムを整備し、季節的なピーク時の消化器系アウトブレイクを監視しています。この監視システムにより、病院、地域診療所、地域医療センター全体における診断ツールの使用が強化されています。

国内の急速な都市成長と食品サプライチェーンの複雑化により、食中毒のリスクが高まっています。大衆給食、食肉加工、輸入食品に関連する事例に対する国民の関心が高まっています。このため、サプライチェーンのあらゆるレベルでのスクリーニング診断を通じて、政府機関と民間組織の両方による食品安全監視が強化されています。

ブラジル腸管疾患検査市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジル保健省は、SINAN(Sistema de Informação de Agravos de Notificação)のような国家プログラムを通じて腸管疾患を積極的に監視しています。これらのプログラムにより、消化器感染症の報告が可能になり、感染制御の管理に役立っています。医療従事者の意識を向上させ、必要不可欠なサービスや診断インフラへのアクセスを拡大することに、国家が現在も注力しています。

統一保健システム(SUS)は、さまざまなレベルでの医療提供システムの拡大に加え、検査インフラを徐々に強化しています。地域の病院や診療所に最新の診断装置を導入することで、腸疾患の早期発見を促進しています。このような投資は、疾病の負担が大きくタイムリーな診断が重要である医療が行き届いていない地域において特に大きな効果を発揮します。

サウジアラビアの腸疾患検査市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

ビジョン2030の下、サウジアラビアは検査室の拡張、診断の自動化、疾病監視を含む医療インフラに多額の投資を行っています。デジタルヘルスと予防医療への推進には、感染症の検出・管理能力の向上も含まれます。こうした戦略的改革により、腸疾患に対する最新の診断プラットフォームの導入が促進されています。

また、同国では5歳未満の乳幼児が腸管感染症の最大の負担となっています。さらなる健康悪化を防ぎ、不必要な入院を減らすため、小児科病院やプライマリー・ヘルスケア・センターは、包括的な早期スクリーニング・プログラムを実施しています。政府主導の保健イニシアティブは、下痢性疾患の管理を引き続き優先しているため、関連する診断サービスへの需要が高まっています。

主要企業・市場シェア

腸疾患検査市場シェア

世界市場は適度に統合されており、著名な製薬企業や診断薬企業が市場をリードしている一方、新興企業や専門企業の間では技術革新が続いています。Abbott Laboratories社、bioMérieux社、Danaher社、Becton, Dickinson and Company社などの主要な市場参入企業は、世界市場で約20〜25%のシェアを占めています。これらの企業は、市場でのプレゼンスを高め、正確かつ迅速な腸疾患診断薬に対する需要の高まりに対応するため、戦略的イニシアチブを積極的に推進しています。これらの業界大手は、競争力を維持し、進化する臨床ニーズに対応するために、製品のイノベーション、戦略的パートナーシップ、買収、地理的拡大を活用しています。

腸疾患検査市場の企業

腸疾患検査業界で事業を展開する主な企業は以下の通りです:

Abbott Laboratories

Becton, Dickinson and Company

Biomerica

bioMérieux

Bio-Rad Laboratories

Coris BioConcept

Danaher

DiaSorin

Merck KGaA

Meridian Bioscience

Techlab

Thermo Fisher Scientific

アボット社は、Alinity や m2000 システムのような完全に統合された自動化分子プラットフォームで際立っており、腸内病原体を含む包括的な感染症検査メニューを提供しています。これらの迅速でハイスループットなアーキテクチャは、ワークフローを合理化し、疾患サーベイランスプログラムをサポートし、ラボの効率を高めます。

サーモ・フィッシャーは、SureTectシステムやRapidFinderシステムなどの迅速マルチプレックスPCR検査に優れており、1回の検査で複数の腸内病原体を同時に検出することができます。これらの検証されたユーザーフレンドリーなワークフローは、結果までの時間を大幅に短縮し、ラボ業務を簡素化します。

腸疾患検査業界のニュース

2023年6月、アバクタはCoris Bioconceptを買収し、他のセグメントを売却した後、唯一の診断薬資産として保持しました。この動きは、純粋なバイオテクノロジー企業への移行を目指すアバクタの戦略に沿ったものです。

2023年1月、SDバイオセンサーとSJLパートナーズは、メリディアン・バイオサイエンスの買収を2023年1月31日に完了しました。取引後、メリディアンはNASDAQでの取引を停止し、新たな所有者の下で事業を継続。

2021年6月、バイオ・ラッドはSeegeneと提携し、マルチプレックス分子診断検査を共同開発・商品化しました。これらの検査はバイオ・ラッドのCFX96 Dx Real-Time PCRシステムで使用するように設計されており、腸疾患診断でよく使用されるシンドロミック検査をサポートします。このパートナーシップは、バイオ・ラッドの分子診断ポートフォリオを強化するものです。

この調査レポートは、腸疾患検査市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

疾患別市場

細菌性腸疾患

サルモネラ菌

大腸菌

カンピロバクター

C.ディフィシル

赤痢

リステリア

ウイルス性腸疾患

ロタウイルス感染症

ノロウイルス感染症

寄生虫性腸疾患

ジアルジア症

アメーバ症

クリプトスポリジウム症

市場, 検査種類別

免疫測定法

分子検査

従来型

クロマトグラフィー&スペクトロメトリー

その他の検査種類別

市場, エンドユーザー別

病院

診断研究所

研究・学術機関

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 疾患トレンド

2.2.3 検査種類別動向

2.2.4 エンドユーザー別動向

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 腸疾患の有病率の増加

3.2.1.2 診断技術の技術的進歩

3.2.1.3 予防医療サービスに対する需要の高まり

3.2.1.4 医療支出および投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 腸疾患検査に伴う高コスト

3.2.2.2 検査手順の複雑さ

3.3 成長可能性分析

3.4 規制の状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 疾患別市場予測・予測(2021年〜2034年) ($ Mn)

5.1 主要トレンド

5.2 細菌性腸疾患

5.2.1 サルモネラ

5.2.2 大腸菌

5.2.3 カンピロバクター

5.2.4 C. difficile(ディフィシル菌

5.2.5 シゲラ症

5.2.6 リステリア菌

5.3 ウイルス性腸疾患

5.3.1 ロタウイルス感染症

5.3.2 ノロウイルス感染症

5.4 寄生虫性腸疾患

5.4.1 ジアルジア症

5.4.2 アメーバ症

5.4.3 クリプトスポリジウム症

第6章 2021〜2034年検査種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 免疫測定法

6.3 分子

6.4 コンベンショナル

6.5 クロマトグラフィー&スペクトロメトリー

6.6 その他の検査種類別

第7章 2021年~2034年 エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診断研究所

7.4 研究・学術機関

7.5 その他エンドユーザー別

第8章 2021年~2034年 地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 Becton, Dickinson and Company

9.3 Biomerica

9.4 bioMérieux

9.5 Bio-Rad Laboratories

9.6 Coris BioConcept

9.7 Danaher

9.8 DiaSorin

9.9 Merck KGaA

9.10 Meridian Bioscience

9.11 Techlab

9.12 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4024

- プラチナリサイクルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のデータセンター用UPS市場規模/シェア/動向分析レポート(2025年~2034年):コロケーション、BFSI、エネルギー、政府、その他

- ピコラ酸ナトリウムの世界市場

- 4-アニリノ-1-ベンジル-4-シアノピペリジン(CAS 968-86-5)の世界市場2019年~2024年、予測(~2029年)

- マグネシウム耐火ボードの中国市場:薄型マグネシウム耐火ボード、中型マグネシウム耐火ボード、大型マグネシウム耐火ボード

- 画像&ビデオキャプチャカードの世界市場2025:種類別(PCIeキャプチャカード、USBキャプチャカード)、用途別分析

- インプラント周囲炎の世界市場規模調査:方法タイプ別(外科的:骨再生、オープンフラップデブライドメント、インプラント形成術;非外科的:レーザーデブライドメント、メカニカルデブライドメント、抗生物質)、エンドユーザー別(歯科医院、病院、薬局、その他)、地域別予測 2022-2032

- フォトポリマーの世界市場(2025-2033):市場規模、シェア、動向分析

- 押しボタン式産業用ワイヤレスリモコンの世界市場2025:種類別(ハンドヘルド式、固定式)、用途別分析

- 浮橋の世界市場2025:メーカー別、地域別、タイプ・用途別

- GMP細胞バンク市場2025年(世界主要地域と日本市場規模を掲載):哺乳類細胞、微生物細胞、昆虫細胞、その他

- プラストマー市場レポート:用途別(フィルムベースの食品包装、フィルムベースの非食品包装、ストレッチフィルムおよびシュリンクフィルム包装、自動車、ポリマー改質、電線・ケーブル、医療、その他)、加工方法別(ブローフィルム押出、キャストフィルム押出、押出コーティング、射出成形、その他)、地域別 2024-2032