| 繊維ベース包装の世界市場は、2022年に31億米ドルに達し、2030年には40億米ドルに成長すると予測されています。この成長は年平均成長率(CAGR)3.2%で進む見込みです。最近の環境問題への意識の高まりと持続可能性の重要性から、パッケージング業界は急速に変革を遂げており、特にファイバーベースのパッケージングが注目されています。これは環境に優しく、消費者体験を向上させる要素を持つためです。 ファイバーベースの包装は、板紙が市場シェアの25%を占め、アジア太平洋地域が最大の市場シェアを持つなど、地域によってその採用が進んでいます。サプライチェーンの弾力性を高めるため、企業は現地調達を重視し、コスト削減と品質維持を両立させる方法を模索しています。特にCOVID-19の影響で、Eコマースの急成長が繊維ベースの包装の需要を後押ししました。 環境持続性に対する懸念が高まり、繊維ベースの包装材は生分解性やリサイクル可能な素材であることから、規制当局からも支持されています。しかし、原材料の供給に制約があり、特にパルプの供給が減少していることが市場の課題となっています。また、プラスチックとの競争も激化しており、規制の複雑さが製造業者にとっての負担となっています。 市場は製品、廃棄プロセス、エンドユーザー、地域ごとにセグメント化されており、環境に優しい代替材料への需要が高まっています。アジア太平洋地域では、消費者の嗜好や規制の影響が強く、環境に配慮した包装ソリューションの採用が進んでいます。 COVID-19の影響で、繊維ベースのパッケージング市場は一時的な混乱を経験しましたが、オンラインショッピングの需要の高まりが市場を支えました。また、ロシア・ウクライナ戦争の影響で原材料供給が不安定になり、生産コストが上昇するなどの課題も生じています。 主要な企業には、UFP Technologies、Oji Fibre Solutions、WestRock Companyなどがあり、各社は持続可能な包装ソリューションの開発に取り組んでいます。市場は今後も成長が見込まれ、特に環境意識の高まりに応じて、ファイバーベースの包装の重要性は増すでしょう。 |

市場概要

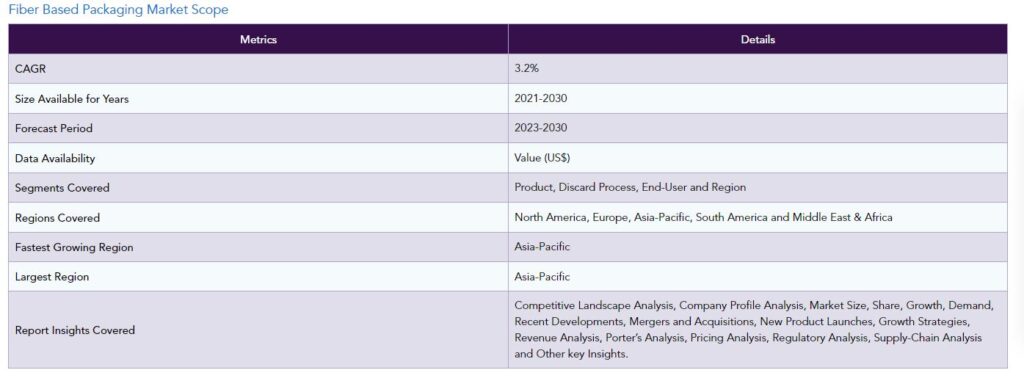

繊維ベース包装の世界市場は、2022年に31億米ドルに達し、2023-2030年の予測期間中にCAGR 3.2%で成長し、2030年には40億米ドルに達する見込みです。

包装はグローバルな商取引の静かなパートナーであり、製造業者から消費者までの道のりに不可欠な要素です。近年、環境問題への意識の高まりと持続可能性への強い関心によって、パッケージング業界では著しい変革が起こっています。このような変革の中で、ファイバーベースのパッケージングは、パッケージングの利便性と環境負荷の低減を両立させ、イノベーションとエココンシャスネスの道標として台頭してきました。

ファイバーベースのパッケージングは環境に優しいだけでなく、消費者の体験を向上させます。簡単にカスタマイズできるため、ブランディングやマーケティングの機会も豊富です。その適応性は、シンプルな段ボール箱から、輸送中に壊れやすい商品を保護する複雑なパッケージデザインまで多岐にわたります。さらに、その手触りの良さと視覚的な魅力は、消費者に好印象を与えます。

板紙は市場シェアの1/4以上を占めています。同様に、堅調な製造業で知られるアジア太平洋地域でも、繊維系パッケージングの採用が大幅に伸びています。アジア太平洋地域は、繊維ベースのパッケージング市場を支配し、1/3以上の最大の市場シェアを獲得しています。技術革新が業界を再構築し続ける中、繊維ベース包装は世界の商業の将来において極めて重要な役割を果たすことになるでしょう。

繊維ベース包装市場のダイナミクス

サプライチェーンの弾力性

ファイバーベースのパッケージングは、代替品よりも現地調達できる場合が多く、サプライチェーンの途絶リスクを軽減します。ファイバーベースの包装は、包装ニーズに対して信頼性が高く柔軟なソリューションを提供します。企業はサプライチェーン構造を再評価し、繊維ベースの包装材料に適した現地生産と調達オプションを検討しています。

企業は常に、品質を維持しながらコストを削減する方法を模索しています。繊維ベースの素材は、特に持続可能な方法で調達された場合、手頃な価格で環境に優しいソリューションを提供します。繊維ベースのパッケージングの費用対効果の高さは、あらゆる業界の企業にとって魅力的な選択肢となり、採用の増加に繋がっています。繊維ベースのパッケージングへの需要が高まり続ける中、それはより環境に優しく持続可能な未来への前向きな一歩を意味します。

世界的なEコマースブーム

COVID-19の大流行は電子商取引の成長を著しく加速させました。オンラインショッピングの急増に伴い、安全で耐久性があり、費用対効果の高い包装ソリューションに対する需要が急増しています。ファイバーベースの包装は、軽量で簡単にカスタマイズできる一方で、輸送中に製品を保護できるため、この目的に適しています。

米国国勢調査局によると、米国における電子商取引の売上高は、2019年第2四半期から2021年第2四半期にかけて44.5%増加しました。電子商取引の大手企業も中小企業も同様に繊維ベースのパッケージング・ソリューションを選択し、プラスチックのようなリサイクル不可能な素材への依存を減らしています。この移行はまた、持続可能な包装材料の需要を押し上げています。

高まる環境持続性への懸念

環境の持続可能性は、消費者や規制当局の懸念の最前線にあります。繊維ベースの包装材は、生分解性でリサイクル可能であり、再生可能な資源から作られています。世界各国の政府はプラスチック廃棄物を削減するためにより厳しい規制を実施しており、企業は環境に優しい代替品を採用するよう求められています。

米国環境保護庁(EPA)によると、2019年、紙と板紙の容器包装は全自治体固形廃棄物の23.1%を占めています。さまざまな業界の企業が、持続可能性の目標を達成するために繊維ベースのパッケージに切り替えています。この転換は、二酸化炭素排出量を削減するだけでなく、環境に配慮した製品への消費者の嗜好の高まりにも合致しています。

原材料供給の制約

繊維ベースのパッケージング業界における主な制約は、原材料の入手可能性です。繊維ベースのパッケージングは、通常樹木から供給されるパルプに大きく依存しています。2021年、FAO(国連食糧農業機関)の報告によると、世界の木材生産量は前年比で約5.6%減少しました。

持続可能な林業の実践は森林減少の懸念を軽減するのに役立っていますが、気候変動や病害虫による良質なパルプの供給変動が課題となっています。そのため、繊維ベースのパッケージングを製造するための原材料の入手が困難になりました。このように、原料供給の制約は市場に大きな制約をもたらします。

規制の複雑さとプラスチックとの競争

繊維系包装材は、特に持続可能な森林からの調達やリサイクル・廃棄物管理基準の遵守に関して厳しい規制の対象となっています。これらの規制を遵守することは、メーカーにとって複雑でコストがかかる可能性があります。米国環境保護庁(EPA)の報告によると、2020年に米国の様々な州がリサイクルと廃棄物管理に関する規制を導入・改正し、コンプライアンスに複雑さが加わりました。

より持続可能な選択肢であるにもかかわらず、繊維ベースの包装は、数十年にわたって包装業界を支配してきたプラスチックとの厳しい競争に直面しています。世界銀行によると、プラスチックとプラスチック製品の生産量は世界的に増加し続け、2020年には3億6,000万トンを超えると予想されています。プラスチックは、軽量性、耐久性、費用対効果などの利点があり、製造業者や消費者にとって魅力的です。

繊維ベース包装市場のセグメント化

世界の繊維ベース包装市場は、製品、廃棄プロセス、エンドユーザー、地域に基づいてセグメント化されます。

持続可能性への懸念と従来の包装材料に代わる環境に優しい代替材料の必要性

繊維系包装材は、持続可能性への懸念と従来の包装材に代わる環境に優しい包装材へのニーズを受けて、大きな変革期を迎えています。この進化する状況の中で、板紙は傑出した選択肢として浮上してきました。環境問題に対する意識の高まりにより、消費者と企業の両方が持続可能な包装ソリューションを求めるようになりました。再生可能で生分解性のある繊維系素材が支持されています。

COVID-19の大流行は電子商取引へのシフトを加速させ、輸送中に製品を保護できる頑丈で環境に優しい包装への需要を強めました。世界各国の政府は持続可能な包装を促進するための規制や奨励策を導入し、繊維ベースの材料の採用をさらに後押ししています。

EPAの2020年のデータによると、紙と板紙の容器包装は米国で発生する都市固形廃棄物(MSW)の23.1%を占めています。この事実は、廃棄物削減のため、板紙を含む紙系材料のリサイクルへの取り組みが進んでいることを示しています。

同様に、FAOの統計によると、2020年以降も世界の紙・板紙生産量は増加の一途をたどっています。2021年の世界の紙・板紙生産量は約4億1900万トンに達し、2020年の約4億600万トンから増加します。このような数字は、包装を含む様々な用途における紙ベースの材料に対する持続的な需要を反映しています。

世界の繊維ベース包装市場の地域別シェア

消費者の嗜好の変化、政府規制、包装資材の環境影響に対する意識の高まり

世界的に環境の持続可能性に対する意識が高まり、環境に優しい代替品の必要性が高まる中、アジア太平洋地域が世界の繊維ベース包装市場の支配的勢力として台頭しています。成長の原動力となっているのは、消費者の嗜好の変化、政府の規制、包装資材の環境への影響に対する意識の高まりなど、さまざまな要因が絡み合っているためです。

アジア太平洋地域では環境意識の高まりが見られます。消費者は持続可能な包装オプションを求めるようになっており、各国政府は使い捨てプラスチックを削減し、環境に優しい代替品を奨励する規制を制定しています。2022年現在、世界最大の包装材消費国である中国は、包装材における非リサイクル性および非生分解性材料の使用を制限する厳しい規制を実施しました。

COVID-19の大流行によって加速された電子商取引の成長は、堅牢で環境に優しい包装ソリューションの需要を強化しています。繊維ベースの包装材料は、その耐久性とリサイクル性で好まれ、輸送中の商品の出荷と保護に理想的な選択肢となっています。

アジア太平洋地域のデータによると、同地域の電子商取引の売上高は2021年に30%近く急増し、繊維系包装材は商品の安全な配送を確保する上で重要な役割を果たしています。メーカーは、強度、印刷性、バリア性を強化した新しいタイプの板紙、成形パルプ、段ボール素材を開発しています。この技術革新により、繊維系包装はより幅広い製品に適しています。

競争状況

市場の主な世界的プレーヤーは、UFP Technologies Inc.、Bumaga BV、Oji Fibre Solutions、WestRock Company、Ahlstrom Corporation、Sonoco Products Company、Pratt Industries Inc.、KapStone Paper and Packaging Corp.、Mayr-Melnhof Karton AG、Mondi plc.です。

COVID-19の影響分析

COVID-19以前、世界の繊維系パッケージ市場は繁栄していました。FAO(国連食糧農業機関)によると、紙と板紙の生産量は2019年に4億1900万トンに達しました。この数字は、過去5年間の年間増加率約0.8%を反映したもの。これは、持続可能でリサイクル可能なパッケージング・ソリューションに対する需要の高まりを受けて、市場が拡大していることを示しています。

COVID-19パンデミックが発生した際、世界の産業に衝撃が走りましたが、繊維ベースのパッケージング分野も例外ではありませんでした。戸締まりや社会的距離を置く措置がとられる中、消費者は必要なものをオンラインショッピングに求めました。その結果、電子商取引の売上が大幅に急増し、繊維系パッケージ、特に段ボール箱の需要が高まりました。

パンデミックは世界的なサプライチェーンを混乱させました。製造施設は一時閉鎖に直面し、輸送ロジスティクスは深刻な影響を受けました。こうした混乱は繊維系包装資材の生産と流通に影響を及ぼしました。サプライチェーンの遅延は、コストの上昇と一部の地域での潜在的な供給不足につながりました。

ロシア・ウクライナ戦争の影響分析

ロシア・ウクライナ戦争に起因する世界の繊維ベース包装市場にとっての重大な課題は、原材料供給の混乱です。ヨーロッパの穀倉地帯と呼ばれるウクライナは、小麦やトウモロコシなどの穀物を含む農産物の主要輸出国です。広大な国土を持つロシアも、こうした穀物の主要生産国。しかし、戦争によって農業活動は中断し、両国の収穫量と輸出量の減少につながっています。

原材料の供給が途絶えたことで、世界の繊維系パッケージ産業は生産コストの上昇を経験しています。原材料と輸送コストの上昇は世界的な傾向で、ウクライナとロシアだけでなく、貿易相手国にも影響を及ぼしています。例えば、繊維系パッケージの一般的な材料である段ボールのコストは、紙の価格上昇と輸送費によって急上昇しています。

政府や業界関係者は、代替原料の調達を模索することで対応してきました。しかし、こうした移行には時間がかかり、短期的には出費がかさむことがよくあります。その結果、包装メーカーはこうした生産コストの上昇に対処しながら収益性を維持するという課題に直面しています。

主な展開

HP Inc.は、2021年にパッケージング用途に特化したHP Indigo V12 Digital Pressを発売しました。この製品は、ラベル、紙器、軟包装向けの高品質なオンデマンド印刷機能を提供し、ブランドはパーソナライズされたパッケージを作成し、市場トレンドに迅速に対応することができます。

2020年には、英国を拠点とする新興企業Notplaが、海藻ベースの素材で作られた食べられる水容器Oohoを発表。このような食べられる小袋は、使い捨てのペットボトルやコップに取って代わるように設計されており、イベントやフェスティバルでの飲料に持続可能な代替手段を提供します。

n 2020年、ベリーグローバルは大麻製品用の耐小児用パッケージVersalite CRを発表しました。この革新的なパッケージは、規制要件と消費者の安全性への懸念に沿い、子供が有害な可能性のある物質にアクセスできないようにします。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 製品別スニペット

- 廃棄プロセス別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- サプライチェーンの回復力

- 世界的なEコマースブーム

- 環境持続性への懸念の高まり

- 制約要因

- 原材料供給の制約

- 規制の複雑さとプラスチックとの競争

- 機会

- 影響分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- 結論

- COVID-19の分析

…

【お問い合わせ・ご購入サイト】

資料コード: PAC7465-datam

- ティッシュ包装機の世界及び日本市場2026年:種類別(縦型、横型)

- Y-TZPセラミックスの世界及び日本市場2026年:種類別(Y₂O₃ 5%以下、Y₂O₃ 5%~10%、Y₂O₃ 10%以上)

- 亜鉛メッキストランドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 心臓リズム管理デバイスの世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- 超音波型センサーの世界及び日本市場2026年:種類別(超音波距離センサー、超音波レベルセンサー、超音波モーションセンサー)

- ACモーター用カーボンブラシ市場:グローバル予測2025年-2031年

- 世界の患者由来異種移植モデル市場規模/シェア/動向分析レポート(2025年~2030年):前臨床、バイオマーカー

- 汎用照明機器の世界及び日本市場2026年:種類別(LED照明、蛍光灯、白熱灯、ハロゲン灯、高輝度放電(HID)照明)

- 頭蓋安定化装置の世界市場規模は2031年までにCAGR 4.90%で拡大する見通し

- 2-ブロモ-4-フルオロフェノール市場:グローバル予測2025年-2031年

- 二酸化ケイ素磁性ビーズの世界及び日本市場2026年:種類別(ナノスケール磁気ビーズ、ミクロンサイズ磁気ビーズ、サブミクロンサイズ磁気ビーズ)

- デルタシグマ型アナログ-デジタル変換器(ADC)の世界及び日本市場2026年:種類別(24ビット以上、16~22ビット、12~16ビット)