| ファイバーレーザ市場は2024年に87億米ドル、811千台に達し、2025年から2034年にかけて年平均成長率(CAGR)10.7%で成長すると予測されています。特に、電気自動車(EV)の販売増加に伴い、バッテリー溶接や軽量材料の切断におけるファイバーレーザの重要性が高まっています。これにより、自動車メーカーの製造コスト削減効果も期待されており、ゼロエミッション規制の影響も市場成長を後押ししています。 ファイバーレーザは従来のレーザと比べて高精度かつ高速で動作し、航空宇宙・防衛産業では、チタンの加工やエンジン部品の修理に利用されています。さらに、5G技術の普及や電子機器の小型化により、PCBマイクロドリルや半導体ダイシングなどの用途でファイバーレーザの需要が増加しています。 工場内における自動化の進展、特にインダストリー4.0により、AIを活用したレーザシステムの導入が進んでいます。これにより、製造効率が向上し、特に新興国においても市場のアップグレードが進んでいます。企業は高出力・超高速レーザへの投資を進め、グリーンレーザや自動化ソリューションの開発を通じて市場競争力を高めています。 市場の動向として、ピコ秒やフェムト秒ファイバーレーザの需要が急増しており、これにより微細加工の精度が向上しています。また、グリーンファイバーレーザは従来の赤外レーザが難しい材料の加工においても利用が進んでいます。 ファイバーレーザ市場は、連続発振(CW)ファイバーレーザ、パルスファイバーレーザ、波長別では赤外線(IR)、紫外線(UV)、出力範囲別では低出力、中出力、高出力に分けられます。特に自動車、航空宇宙、電子、医療分野でのアプリケーションが拡大しています。 アメリカ市場は2024年に14億米ドルと評価され、特に防衛や医療分野の需要が高まっています。ドイツ市場は、高精度の切断技術を求める自動車産業に支えられており、持続可能性規制が影響を与えています。フランスや中国、インド市場もそれぞれの産業ニーズに応じた成長が見込まれています。 主要企業としては、IPG Photonics、TRUMPF、Coherent、nLIGHT、Lumentumなどがあり、研究開発に積極的に投資を行い、エネルギー効率の高い高出力レーザの開発に注力しています。各社は、AIとIoTを活用したスマート工場向けのソリューションを提供し、持続可能性を重視した技術革新を進めています。 |

市場概要

ファイバーレーザの世界市場規模は、2024年に87億米ドル、811千台となり、2025年から2034年にかけてCAGR 10.7%で成長すると予測。電気自動車(EV)の世界的な販売台数の増加に伴い、バッテリ溶接、軽量材料(アルミニウム、CFRP)の切断、モータ部品製造におけるファイバーレーザソリューションの重要性から需要も増加。

ファイバーレーザは、従来のレーザと比較して、より高い精度と速度で動作します。BYDやTeslaのような自動車メーカーの製造コストを削減し、ファイバーレーザの採用拡大につながります。世界的なゼロエミッション規制は、欧州連合が主導的な投資を設定し、市場をさらに牽引しています。ファイバーレーザの低消費電力による低コスト製造の需要は、市場をさらに活性化させます。statistaによると、2029年までに世界の電気自動車販売台数は1,736万台に達する見込み。

ファイバーレーザ市場を牽引するのは航空宇宙・防衛産業の成長。ファイバーレーザは、チタンの穴あけ、複合材料のトリミング、エンジン部品の修理などの高精度機能に航空宇宙産業で使用されています。UAVや人工衛星の配備が拡大しているため、製造工程でコンポーネントを加工するためにレーザが必要です。レーザーは、指向性エネルギー兵器とも呼ばれる武器として配備されています。

5Gの展開と電子機器の小型化は、PCBマイクロドリル、フレキシブル回路切断、半導体ダイシングに使用される超高速ファイバーレーザの需要を促進します。精密彫刻とディスプレイ加工は、スマートフォンのメーカー(サムスン、アップル)によるグリーンレーザとUVレーザに基づいています。AIサーバ生産は、高密度相互接続のためのレーザ使用をさらに後押しします。

工場におけるレーザベースの自動化は、インダストリー4.0プロジェクトによって加速しています。ロボット溶接、3D印刷、品質検査はファイバーレーザによって可能になります。AI対応レーザシステムは、重機、自動車、エネルギー生産ラインを最適化します。中国の手頃な価格のレーザは、ブラジルやインドなどの新興国が製造業のアップグレードに使用しています。

ファイバーレーザの市場拡大から利益を得るために、企業は高出力・超高速レーザを必要とするEVや航空宇宙産業に注力すべきです。グリーン/UVレーザの研究開発への投資は、電子産業や医療産業にアピールすることができ、AIによる自動化ソリューションは製造効率を向上させることができます。バリュー・フォー・マネーの提案による新しい経済圏への多角化は、特にインドやブラジルのような国での市場シェア獲得に役立ちます。さらに、エネルギー効率の高いレーザを販売することで持続可能性への取り組みに参加することで、ヨーロッパや北米でのブランドプレゼンスを高めることができます。

ファイバーレーザ市場の動向

ピコ秒(ps)やフェムト秒(fs)ファイバーレーザーの需要は、熱によるダメージを最小限に抑えながら高精度の微細加工ができることから急増しています。これらのレーザは、電子機器(OLEDディスプレイ、半導体パッケージング)や医療装置(ステント、手術器具)に不可欠です。そのサブミクロン精度は、従来のレーザよりも微細なカットを可能にし、EVバッテリ製造や5Gコンポーネント製造での採用を促進します。IPGフォトニクスなどの大手企業は、超高速レーザの研究開発に多額の投資を行っています。

グリーンとUVファイバーレーザは、従来のIRレーザが苦戦していた銅、セラミックス、ポリマー加工にますます使用されるようになっています。これらの波長はPCBの穴あけ、太陽電池のスクライビング、スマートフォンの彫刻に不可欠です。フレキシブル電子機器や高度なパッケージングへのシフトが、特にアジアでの需要を押し上げています。

ファイバーレーザは、スマートな製造ワークフローを最適化するために、AI主導のロボティクスやIoT対応システムとの組み合わせが増えています。リアルタイムのモニタリングと適応制御により、自動車溶接や航空宇宙部品製造の精度が向上します。TRUMPFやnLIGHTなどの企業は、インダストリー4.0向けの自己調整レーザーシステムを開発しています。この傾向は、ダウンタイムと材料の無駄を削減し、コストに敏感な業界にアピールしています。

ファイバーレーザーは、エネルギー消費が30%低く、寿命が長い(10万時間以上)ため、CO? 政府は、グリーン製造にインセンティブを与えており、ファイバーレーザはカーボンフットプリントの削減において重要な役割を果たしています。リサイクル可能なコンポーネントとクーラント使用量の削減は、ブランドのセールスポイントになりつつあります。循環型経済の推進は、ヨーロッパと北米での採用を加速しています。

ファイバーレーザー市場分析

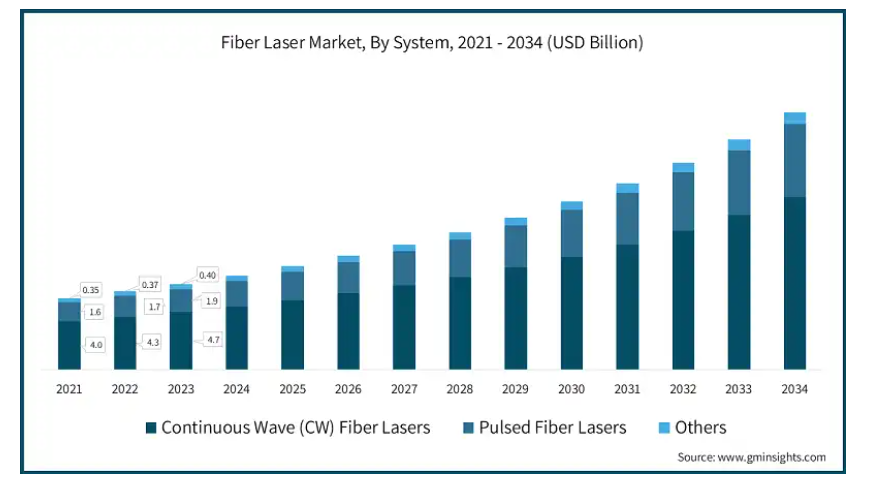

システムは、連続発振(CW)ファイバレーザ、パルスファイバレーザ、その他に分けられます。

連続発振(CW)ファイバレーザ市場は、2034年までに211億米ドルに達すると予測。連続発振(CW)ファイバレーザは、安定した途切れのない光ビームを発振するため、金属切断、溶接、クラッディングなどの高出力産業アプリケーションに最適。CWファイバーレーザは、エネルギー効率、信頼性、厚い材料(例:スチール、アルミニウム)を従来の10倍の速度で加工する能力で支持されています。IPGフォトニクスやTRUMPFなどの主要企業は、自動車や航空宇宙製造に使用されるマルチキロワット(1~30kW)システムで市場をリードしています。

パルスファイバレーザ市場は、2034年までにCAGR 11.1%で成長すると予測されています。パルスファイバレーザは、高エネルギーの光を短時間に照射し、微細加工、マーキング、医療装置製造などの熱損傷を最小限に抑えた精密作業を可能にします。これらのレーザは、ナノ秒(ns)、ピコ秒(ps)、またはフェムト秒(fs)パルスで動作し、電子機器(PCB穴あけ)や航空宇宙(タービンブレード彫刻)のような超微細を必要とする産業に対応しています。

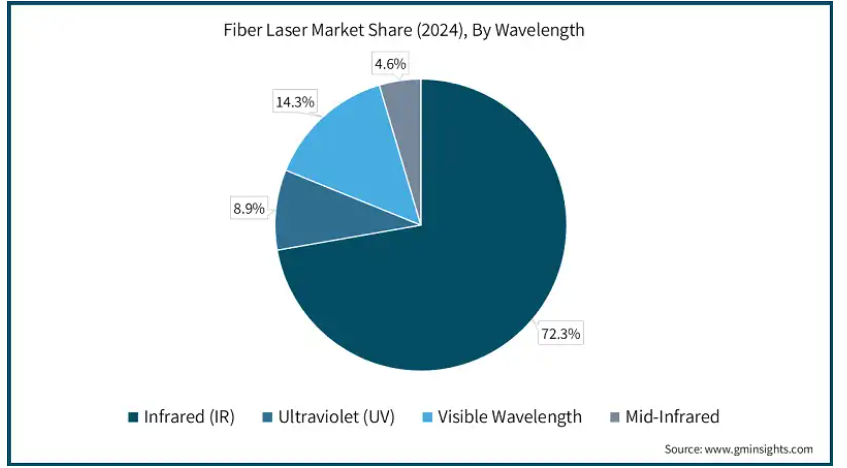

波長によって、市場は赤外線(IR)、紫外線(UV)、可視波長、中赤外線に分けられます。

赤外(IR)ファイバレーザ市場は、2024年に56億米ドル。赤外(IR)ファイバレーザは、産業用途での汎用性から市場を支配。これらのレーザは、高出力(最大30kW)と深い材料透過性により、切断、溶接、クラッディングなどの金属加工に優れています。その卓越したビーム品質とエネルギー効率は、自動車や航空宇宙製造、特にEVバッテリー部品やチタン製航空機部品に理想的です。IPGフォトニクスやTRUMPFのような主要企業は、堅牢で低メンテナンスのシステムで市場をリードしています。

紫外線(UV)ファイバーレーザ市場は、2034年までに年平均成長率12.9%で成長すると予測されています。紫外線(UV)ファイバーレーザは、超微細精度と最小限の熱影響部を特徴とし、半導体ダイシング、医療装置製造、マイクロエレクトロニクスに最適です。これらのレーザは、従来の赤外レーザが失敗するガラス、セラミック、ポリマーのようなデリケートな材料の加工に優れています。コヒレント社やルメンタム社などの市場リーダーは、フレキシブル回路の切断やOLEDディスプレイの修理などの用途向けの周波数3倍UVレーザに特化しています。

出力範囲に基づき、市場は低出力(≤1 kW)、中出力(1-6 kW)、高出力(>6 kW)に分けられます。

中出力(1~6kW)のファイバーレーザ市場は、2024年に39億米ドル。中出力(1-6 kW)ファイバーレーザは、自動車シートメタル切断、3Dプリンティング、一般金属加工などの用途に、速度、精度、手頃な価格のバランスを提供します。これらのシステムは、その汎用性からEVバッテリトレイ溶接や航空宇宙部品製造に広く使用されています。成長の原動力は、EVギガファクトリの拡大と軽量材料加工です。これらのレーザは、ジョブショップや中量生産メーカーにとっても重要であり、高出力の代替品と比較して運用コストが低くなります。

ファイバーレーザの高出力(>6kW)市場は、2034年までにCAGR 11.3%で成長すると予測されています。高出力(>6kW)ファイバーレーザは、厚い金属(最大50mm)を比類のない速度で切断・溶接する能力で重工業に革命を起こし、造船、航空宇宙、EVバッテリ生産に不可欠なものとなっています。これらのレーザーは、ギガファクトリーオートメーションと装甲溶接のような防衛アプリケーションの需要に牽引されています。IPG PhotonicsやnLIGHTのような大手企業は、過酷な環境下でも高精度を実現する高度なビーム整形を備えた10-30kWのシステムを提供しています。そのエネルギー効率と低メンテナンスは、大量生産におけるコストを削減します。

アプリケーション別に見ると、市場は自動車、航空宇宙、電子、医療、エネルギー、その他に分けられます。

自動車におけるファイバレーザアプリケーションは、2024年に28億米ドル。ファイバーレーザは、EVバッテリパックや車両フレーム用のアルミニウムや炭素繊維などの軽量材料の切断や溶接に使用されるため、自動車産業はファイバーレーザで変貌しつつあります。ファイバーレーザは、バッテリフォイルのゼロギャップ溶接や、シャーシのコンポーネントの3D切断に、精度とエネルギー効率で使用されています。自動組立ラインを備えたギガファクトリーの台頭もファイバーレーザ市場を牽引しています。ファイバーレーザー技術の他の新たなアプリケーションには、スマートヘッドライトの彫刻や自律走行車のセンサー統合などがあります。

医療分野でのファイバーレーザアプリケーションは、2034年までにCAGR 11.3%で成長すると予測されています。レーザー眼科手術(LASIK)や組織切除などの低侵襲外科処置は、医療分野におけるファイバーレーザーの助けを借りて可能になります。歯科治療における歯のホワイトニングや虫歯治療も、周囲の組織を傷つけることなく行われるファイバーレーザの応用です。医療装置製造もファイバーレーザの助けを借りて行われます。例えば、カテーテル穴あけ、インプラント表面テクスチャリングはその分野でのアプリケーションの一部です。

アメリカのファイバレーザ市場は、2024年に14億米ドル。アメリカの市場は、防衛、医療、その他の技術主導分野の製造拠点とともに研究開発に注力していることが原動力。IPG Photonics社やCoherent社などの企業は、航空宇宙用の高出力産業用レーザや半導体アプリケーション用の超高速レーザに特化しており、市場で高く評価されています。この市場は、CHIPS法や国防総省の契約、特に指向性エネルギー兵器やEVバッテリーの生産といった政府の取り組みから利益を得ています。量子コンピューティングやフォトニクスにおける新たなアプリケーションは、特殊なファイバーレーザソリューションに新たな機会をもたらしています。アメリカの市場は、防衛、医療、その他技術主導の分野での製造拠点とともに、研究開発に重点を置いています。IPG Photonics社やCoherent社などの企業は、航空宇宙用の高出力産業用レーザや半導体アプリケーション用の超高速レーザに特化しており、市場で高く評価されています。

ドイツのファイバーレーザ市場は、予測期間中にCAGR 9.9%で成長する見込み。ドイツ市場を牽引するのは、高精度の切断や溶接ソリューションを要求する世界有数の自動車産業や航空宇宙産業。企業は、特にEVバッテリ生産と軽量部品製造のために、産業グレードのファイバーレーザを開拓しています。この市場はインダストリー4.0導入の恩恵を受けており、スマート工場は自動化されたワークフローのためにAI駆動のレーザシステムを統合しています。ドイツの厳しい持続可能性規制は、グリーン製造におけるエネルギー効率の高いファイバーレーザの需要を加速します。

フランスのファイバレーザ市場は、2034年には4億2600万米ドルに達する見込み。フランスの市場は、航空宇宙、医療、防衛アプリケーションが牽引しており、Lumibirdなどの企業がレーザ技術をリードしています。同市場は、先端フォトニクスや量子コンピューティングソリューションのためのCEA-Letiとの提携など、政府支援の研究開発イニシアティブで繁栄。自動車やエネルギー分野では、EV部品の溶接やソーラーパネルのスクライビングにファイバーレーザが採用され、成長を後押ししています。フランスの持続可能な製造業への焦点は、ファイバーレーザのエネルギー効率と一致しており、グリーン産業での採用を後押ししています。

中国のファイバーレーザ市場は、2024年に12億米ドルと評価されました。中国市場を牽引するのは、巨大なEV、電子、重工業分野。RaycusやMaxphotonicsのような地元のチャンピオンは価格面で積極的に競争し、自動車や板金加工向けの中国の中出力(1~6kW)レーザーセグメントの70%を獲得。メイド・イン・チャイナ2025」のような政府のイニシアチブは、レーザーベースのスマート製造や5Gインフラへの補助金によって採用を後押ししています。市場はギガファクトリー(CATL、BYD)と半導体の拡大が後押し。

インドのファイバレーザ市場は、予測期間中にCAGR 12.2%で成長する見込み。インドのファイバーレーザ市場は、急速な産業オートメーション、自動車、電子機器製造の拡大に牽引され、重要な成長拠点として台頭しています。政府の 「Make in India 」イニシアティブとEV生産台数の増加(Tata、Mahindra)により、板金や電池部品加工用の1-6kWファイバーレーザの採用が加速しています。Sahajanand Laserのような地元プレーヤーは、マーキングとマイクロ加工セグメントで人気を集めています。

主要企業・市場シェア

ファイバーレーザ市場シェア

ファイバーレーザ業界は競争が激しく、IPG Photonics、TRUMPF、Coherent、nLIGHT、Lumentum Operations LLCの上位5社が世界市場シェアの60%以上を占めています。各社は、エネルギー効率に優れた高出力レーザ(例えば、EVギガファクトリー用の30kWシステム)や、精密電子機器や医療用途の超高速レーザを開発するため、研究開発に積極的に投資しています。差別化を図るため、主要企業はAI駆動の自動化とIoT対応モニタリングをレーザシステムに統合し、スマート工場向けに性能を最適化しています。自動車(テスラ、BYD)および航空宇宙(ボーイング、エアバス)企業との戦略的提携は市場範囲を拡大し、合併は技術的専門知識を統合します。また、リサイクル可能なレーザーコンポーネントや低エネルギー消費設計のようなイノベーションは、世界的なESG目標に合致しており、持続可能性も優先事項となっています。

EVバッテリーの溶接、5G半導体のダイシング、指向性エネルギー防衛システム向けにレーザをカスタマイズするメーカーがあるように、カスタマイズとニッチな専門化は増加傾向です。Maxphotonicsのような中国企業は、新興国における欧米の優位性に挑戦し、費用対効果の高いソリューションで市場を破壊しています。

ファイバーレーザー市場企業

この業界で事業を展開している著名な市場参加企業には、以下のようなものがあります:

IPG Photonics Corporation

TRUMPF

Coherent Corp.

nLIGHT, Inc.

Lumentum Operations LLC

IPG Photonics Corporationは、高出力・超高速パルスレーザーのリーディングイノベーターです。同社のYLSシリーズは、自動車(EVバッテリー溶接)や航空宇宙(チタン切断)アプリケーションの業界標準であり、テスラやボーイングなどの顧客に採用されています。IPGは光ファイバーから完成システムまで垂直統合しているため、他の追随を許さないコスト管理と信頼性があり、粗利益率は40%です。中国との競争にもかかわらず、IPGは独自のビーム伝送技術と戦略的パートナーシップによって優位性を維持しています。

トルンプは、自動車や航空宇宙向けの高出力システムに特化したTruFiberシリーズで有名。フォルクスワーゲンやエアバスなどの顧客にサービスを提供し、スマート工場向けのロボティクスとオートメーションを組み合わせた統合レーザーソリューションを得意としています。トルンプのグリーンレーザー技術は、EVバッテリーの生産における銅溶接に革命をもたらし、業界の重要な課題に取り組んでいます。超高速レーザーとアディティブ・マニュファクチャリング(3Dプリンティング)に多額の投資を行っています。高精度と持続可能性の二重の焦点は、EUのグリーン製造指令に合致し、長期的な成長を確保します。

ファイバレーザ業界ニュース

2024年、IPGフォトニクスは、自動車や航空宇宙用途の高速、高精度溶接・切断用に設計された新しいデュアルビームファイバーレーザシステムを発表しました。このシステムは、同期した2つのレーザービームを組み合わせることで、EVバッテリーやアルミニウム部品製造におけるプロセスの安定性を向上させ、欠陥を低減します。この技術革新により、マルチビームレーザー技術におけるIPGのリーダーシップが強化され、効率的で大規模な生産ソリューションに対する業界の需要が高まっています。

2023年1月、コヒレントは業界初のファイバーレーザー用50Wポンプレーザーダイオードを発表しました。これらのダイオードは、次世代レーザソリューションの信頼性を向上させながら、システムコストと複雑さを低減します。

このファイバーレーザ市場調査レポートは、2021年から2034年までの収益(百万米ドル)と数量(千ユニット)の推計と予測で、以下のセグメントについて業界を詳細にカバーしています:

市場, システム別

連続波(CW)ファイバーレーザー

パルスファイバーレーザー

その他

波長別市場

赤外線 (IR)

紫外線 (UV)

可視波長

中赤外線

市場、出力範囲別

低出力 (≤1 kW)

中(1~6kW)

高出力 (>6 kW)

市場、用途別

自動車

航空宇宙

電子機器

医療

エネルギー

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 電気自動車(EV)と軽量材料の需要増加

3.2.1.2 航空宇宙・防衛用途の成長

3.2.1.3 5gおよび家電の拡大

3.2.1.4 産業オートメーションとスマート製造

3.2.2 業界の落とし穴と課題

3.2.2.1 高い初期コスト

3.2.2.2 技術的な複雑さ

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021~2034年システム別市場推定・予測(百万米ドル・千台)

5.1 主要トレンド

5.2 連続波(CW)ファイバーレーザー

5.3 パルスファイバーレーザー

5.4 その他

第6章 波長別市場予測:2021~2034年(百万米ドル、千台)

6.1 主要動向

6.2 赤外線(IR)

6.3 紫外線(UV)

6.4 可視波長

6.5 中間赤外線

第7章 2021~2034年パワーレンジ別市場予測(百万米ドル・千台)

7.1 主要トレンド

7.2 低出力(≦1kW)

7.3 中出力(1~6kW)

7.4 高(>6 kW)

第8章 2021~2034年用途別市場予測(百万米ドル、千台)

8.1 主要動向

8.2 自動車

8.3 航空宇宙

8.4 電子機器

8.5 医療

8.6 エネルギー

8.7 その他

第9章 2021~2034年地域別市場予測(百万米ドル・千台)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 IPG Photonics Corporation

10.2 TRUMPF

10.3 Coherent Corp.

10.4 nLIGHT, Inc.

10.5 Lumentum Operations LLC

10.6 Thorlabs, Inc.

10.7 Wuhan Raycus Fiber Laser Technologies Co., Ltd.

10.8 FANUC CORPORATION

10.9 EO Technics Co., Ltd.

10.10 Laserax

10.11 Fujikura Ltd.

10.12 AdValue Photonics

10.13 Keopsys Group

10.14 Calmar Laser

10.15 Laser Photonics

10.16 NKT Photonics A/S

10.17 LUMIBIRD

…

【本レポートのお問い合わせ先】

レポートコード:GMI13873

- ブームトラックのグローバル市場規模調査、容量別(15トンまで、15トン〜25トン、25トン〜35トン、35トン以上)、用途別(建設、公益事業、産業、その他)、地域別予測:2022年〜2032年

- 膜分離の世界市場規模調査、技術別(逆浸透、精密ろ過、限外ろ過、ナノろ過)、用途別、地域別予測 2022-2032

- 酸化カルシウムの世界市場

- 医療用電極の世界市場

- 横型2枚扉上開き冷凍庫の世界市場2025:種類別(小型、大型)、用途別分析

- ミラミスチンの世界市場

- 電気絶縁ワニスの中国市場:ワイヤーエナメル、含浸ワニス、その他

- 小売自動化市場レポート:タイプ別(POS、バーコードとRFID、電子棚ラベル(ESL)、カメラ、自律走行車(AGV)、その他)、実装別(店舗内、倉庫)、エンドユーザー別(スーパーマーケットとハイパーマーケット、単品店舗、給油所、小売薬局)、地域別 2024-2032

- 酸化コバルトリチウムのグローバル市場規模調査、用途別(ポータブルエレクトロニクス、電気自動車、電動工具、エネルギー貯蔵システム)、純度別(99.5%、99.8%、99.9%、99.95%、99.99%)、粒子径別(20nm、20-50nm、50-100nm、100-200nm、>200nm)、結晶構造別(層状、スピネル、オリーブ)、地域別予測 2022-2032

- バイオサーファクタントの世界市場規模は2030年までにCAGR 11.79%で拡大する見通し

- FRP用不飽和ポリエステル樹脂市場2025年(世界主要地域と日本市場規模を掲載):オルトフタル酸、イソフタル酸、ジシクロペンタジエン(DCPD)、その他

- PURホットメルト接着剤の中国市場:液状PURホットメルト接着剤、固形PURホットメルト接着剤