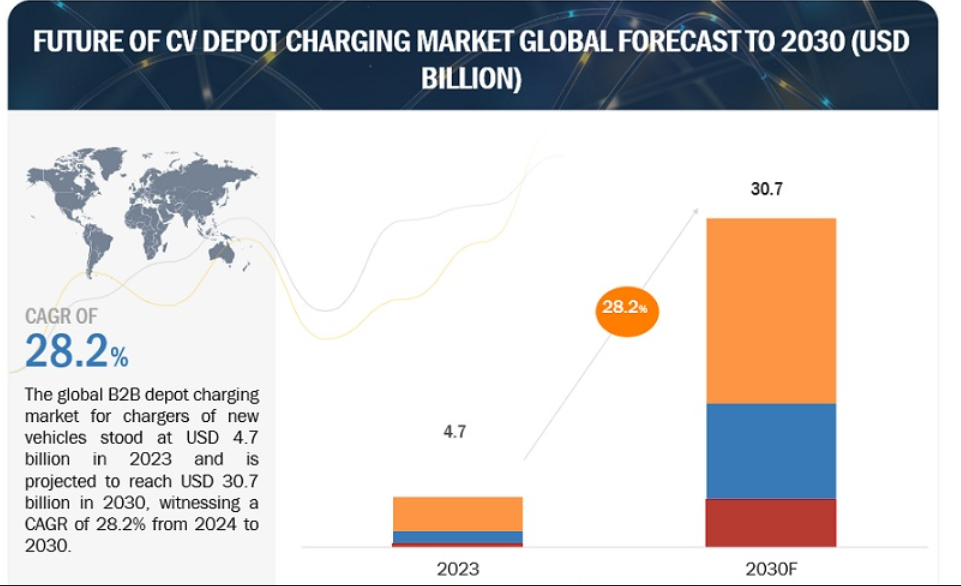

| 新車用充電器のデポ充電市場は、2023年に47億ドルに達し、2024年から2030年までの間に年平均成長率28.2%で成長し、2030年には307億ドルに達する見込みです。また、2030年には新車用充電器が110万台、電気商用車(ECV)用充電器が530万台設置されると予測されています。アジア太平洋地域が市場の半分以上を占め、ECVパーキングではAC充電器が、また新車パーキングではDC充電器が主流となっています。 ゼロ・エミッションの目標に向けて、自動車メーカーは2030年までに5,000億ドル以上をEV生産設備に投資する計画を立てており、各国は公共交通機関のバスをICEからEVに移行する方針を掲げています。この結果、停留所での充電需要が急増している中、新規企業の参入やOEMと充電ソリューションプロバイダーの提携が進んでいます。 2022年末までに世界中で270万以上の公共充電ポイントが設置され、2023年末までにさらに100万カ所以上が新設される見込みです。充電インフラは消費者のニーズに応える形で成長しており、急速充電器の導入は進んでいます。 市場動向として、公共交通用商用電気自動車の普及が加速していますが、航続距離や充電インフラの不足が課題です。AC充電器は低コストですが充電速度が遅く、DC充電器は急速充電が可能なもののコストが高いため、デポ充電市場の成長に影響を与えています。 急速充電器の採用が進む中、充電インフラの電力供給が課題として浮上しています。今後、EVの需要が増加するにつれて、エネルギー不足が懸念されています。 アジア太平洋地域は新車販売の市場シェアが50%を超え、中国の生産能力が主要因となっています。2023年には、フォードがXcel Energy社と提携し、充電ポイントを提供する計画を発表するなど、主要企業が充電インフラ整備に向けた戦略を進めています。主要企業にはABB、Blink、Bosch、ChargePointなどがあり、これらの企業は技術開発と持続可能なサプライチェーンの確保に注力しています。 |

新車用充電器のデポ充電市場規模は2023年に47億ドル、2024年から2030年までの年平均成長率は28.2%で、2030年には307億ドルに達すると予測される。また、デポに設置される新車用充電器の世界台数は、2030年には110万台に達すると予測され、一方、デポに設置される電気商用車(ECV)用充電器の世界台数は530万台に達すると予測される。さらに地域別では、アジア太平洋地域が新車とECVの両セグメントで市場シェアの半分以上を占めている。ECVパーキングではAC充電器が大きなシェアを占めるが、新車パーキングではDC充電器が最大のシェアを占める。本レポートはまた、デポ設置の新車用充電器の数、デポ設置のECVパルク用充電器の数、デポ設置の新車用充電器のコスト(設置コストを含む)、エネルギー需要とエネルギーコストの分析も含んでいる。

ゼロ・エミッション目標の達成に向け、OEM各社は2030年までに5,000億ドル以上をEV生産設備に投資する計画を立てている。さらに、ノルウェー、ドイツ、英国、米国、インド、中国など数カ国は、公共交通機関のバス車両をICEからEVに転換する目標を掲げている。このため、停留所での充電需要が大幅に高まっている。デポ充電セグメントで先行者利益を得るために、いくつかの新規参入企業が市場に参入している。さらに、OEMとデポ充電ソリューション・プロバイダーは、バッテリーの原材料、製造、メンテナンスをさらに削減するため、EVバッテリー充電サプライ・チェーンを規制しようとしている。

世界全体では、2022年末までに270万カ所以上の公共充電ポイントが設置され、そのうち2022年だけで約100万カ所の充電ポイントが設置された。これには、家庭用充電器と公共充電器の両方が含まれる。さらに、2023年末までに新たに100万カ所以上の充電ポイントが設置されると推定されている。さらに、フリートオペレーターに対応するため、充電事業を戦略的にモニタリングする取り組みも行われた。例えば、2022年にシーメンスはElectrify Americaと提携し、北米で電気バス用のデポ充電ソリューションを提供した。

市場動向

推進要因: 公共交通用商用電気自動車の急速な普及

EVセグメントは、クリーンな交通機関への嗜好の高まりとインセンティブを通じた政府の支援により、2023年に30~40%の力強い成長を記録した。さらに、ノルウェー、ドイツ、英国、米国、インド、中国などの政府は、公共交通機関のバス車両をICEから電気自動車に転換する目標を設定している。さらに、商用車のフリート・オペレーターもECVを採用している。このため、ECVデポ充電市場は世界中で成長している。しかし、商用車の電動化は、航続距離の制限、不十分な充電インフラ、車両のダウンタイムといった要因によって課題となっている。

EV充電インフラは、消費者のニーズに応えるために著しく成長している。2023年には、世界中で100万以上のEV充電ポイントが新たに設置された。これらの充電ポイントは、低速充電器と急速充電器の両方で構成されている。例えば、2023年には英国で1万6,000カ所近くの充電ポイントが設置され、充電ポイントの総数は5万3,000カ所を超えた。さらに、日本、中国、ドイツ、米国、その他の欧州諸国でも、ワイヤレス充電ポイントのパイロット・プロジェクトが実施され、成功を収めた。政府とEV充電ソリューション・プロバイダーは、2023年に総額500億ドル以上の資金拠出を発表した。この金額は、世界各地に充電ポイントを設置するために徐々に投資される予定だ。

2022年と2023年には自動車の充電技術に変化が見られ、電気自動車の充電速度を向上させる超高速充電器が市場に導入された。フォードやテスラなどのOEMは、超高速充電のニーズに応えるため、充電インフラ・ソリューション・プロバイダーと提携している。さらに、ハードウェアやソフトウェアのメーカーは、商用電気自動車のデポ充電市場を収益化するために、さまざまなビジネスモデルを打ち出している。

阻害要因 AC充電器の低速化

デポ充電に設置される充電器のタイプは、ACからDCまで様々である。AC充電器は低コストの充電器であるが、EVのバッテリーを充電するのに多くの時間を必要とする。一方、DC充電器は急速充電が可能だが、コストが高い。デポの充電設備には、ACとDCの充電器が混在して設置されている。さらに、自動車のような小型商用車は、充電停止時間を最小限にする必要があるため、急速充電のセットアップが必要である。バスやトラックなどの大型商用車はバッテリーが大きく、夜間充電であってもかなりの急速充電速度が必要である。そのため、デポ充電ステーション内の低速充電器は、ECVデポ充電市場の成長抑制要因として作用し、車両のダウンタイムを増加させる。

機会: 急速充電器の採用拡大

デポ充電セグメントの主要プレーヤーは、古いAC低速充電器からの置き換えとともに、新しいセットアップにDC急速充電器を設置する方向に傾いている。例えば、2023年1月、EVgoは新しいプログラムReNewを開始した。このプログラムでは、古くて壊れている充電ポイントを特定し、充電デポに入る車両のダウンタイムを減らすためにアップグレードや修理を行う。さらに、ChargePointやElectrify Americaといった米国市場のリーダー企業は、簡単に設置でき、ソフトウェアや支払いアプリケーションを使って収益化できる高品質のDC急速充電器を提供している。

課題 電力供給の確保

自動車市場は、EV分野で数多くの革新と技術的進歩を目の当たりにしてきた。しかし、商用EVがより大規模に市場に出回り始めると、総エネルギー需要は非常に高くなる。新車のデポ充電に必要なエネルギーは109.6 TWhと推定されるのに対し、デポ充電設定下のECVパルクの総エネルギー需要は、2030年までに387.6 TWhとなる。将来のエネルギー需要は非常に大きく、デポ充電市場にとってエネルギー不足が大きな問題となる可能性がある。

車両タイプ別では、eLCVセグメントが予測期間中最大の市場を占めると推定される。

デポ設定におけるECV市場シェアの75%以上をeLCVカテゴリーが占めている。車種別では、eMCVとeHCVが大きく成長し、シェアを伸ばす。しかし、eバスの比率は2023年と比較すると減少する。さらに、2023年から2030年にかけて、eMCVとeHCVを合わせた市場はCAGR6%で成長する。この成長は、デポでの充電インフラがより頻繁に採用されるようになることと、電気自動車が従来のICE商用車よりも手頃な価格になることから予想される。

アジア太平洋地域が大きなシェアを占めている。

EV新車販売の市場シェアは50%を超え、アジア太平洋地域が市場を支配している。その主な原因は、中国における自動車の生産と輸出である。自動車生産と販売の両面で、中国市場は世界最大だ。また、COVIDサスペンション以降、中国市場は劇的に拡大した。中国の生産産業は景気回復により活発化している。欧州市場は、中国メーカーのEV拡販戦略の柱の一つである。さらに、アジア地域におけるECV産業の拡大は、韓国、シンガポール、インドなどの国によって大きく助けられている。

主要企業

2023年に上位を占めた主要企業は、ABB、Blink、Bosch、bp pulse、ChargePoint、EVgo、Heliox、Kempower、Shell Recharge、Siemens、Wallboxなどである。 これらのEV充電ソリューション提供企業は、EV充電技術開発に注力し、持続可能なサプライチェーンを確保するために充電エコシステムに投資している。これらの企業は、新製品発売、買収、提携、協力、その他の主要戦略を採用し、デポ充電市場での牽引力を高めている。

詳細

市場規模

2023-2030

予測単位

数量(百万台), 金額(百万米ドル/10億米ドル)

対象セグメント

車両タイプ、充電器タイプ、地域

対象地域

北米、欧州、アジア太平洋

車両タイプ

eLCV

eMCV

eHCV

バス

充電器タイプ

ACチャージャー

DC充電器

地域

アジア太平洋

中国

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

イギリス

スペイン

イタリア

ロシア

その他のヨーロッパ

2023年、フォードはXcel Energy社と提携し、2030年までに家庭、公共施設、デポに3万カ所の充電ポイントを提供する。

2023年、トタル・エナジーはSOLUTRANS道路・都市交通見本市で、デポでの電気トラック充電サービスを開始した。この新しいソリューショ ンは、輸送業者のニーズに合わせた充電インフラの設置と監督を支援する。

2023年、シーメンスはeバスとeトラックの急速充電ソリューション、デポとフリートソリューションのスペシャリストであるHelioxを買収した。

2022年、シュナイダーエレクトリックの子会社であるEVコネクツは、充電インフラの開発と統合を加速するために、APIサンドボックス、仮想ステーションシミュレーター、決済ゲートウェイなどの機能を含むAPIプラットフォームを発表した。

2022年、チャージポイントは新規株式公開(IPO)で6億4,000万ドルを調達した。サービス提供の拡大、営業モデルの強化、新規顧客の獲得、北米と欧州でのデポ充電事業の拡大を目指す。

2022年、トリチウムはシリーズD資金調達ラウンドで1億5,000万ドルを調達した。同社はこの資金で世界的な拠点を拡大し、デポ充電市場向けの新製品を開発するための研究開発への投資を増やす計画だ。

2022年、シーメンスはエレクトリファイ・アメリカと提携し、北米で電気バス用のデポ充電ソリューションを提供する。

2022年、ABBはNew Flyerと提携し、北米の都市向けにゼロ・エミッション・バス充電ソリューションを開発・提供する。

2021年、BPパルスはEVフリート充電・エネルギー管理ソリューション企業のアンプリーパワーを買収し、世界的な足跡を拡大。

【目次】

1 エグゼクティブ・サマリー

1.1. ECV台数とデポチャージ数

1.2. 充電器の市場規模、エネルギー需要、エネルギーコスト

1.3. デポ充電エコシステム

1.4. 新たなビジネスモデルと価格モデル

2 調査範囲、目的、方法論、定義

2.1. 調査目的と方法論

2.2. 調査範囲

2.3. 調査範囲における自動車セグメント

2.4. 調査範囲におけるデポ充電器のタイプ

2.5. 市場規模と予測方法

2.6. 主要前提条件

3 B2Bデポ充電器の世界市場規模

3.1. 商用車販売台数(2023~2030年)

3.2. 電気商用車販売台数 (2023-2030)

3.3. 電気商用車台数 (2023-2030)

3.4. デポ設定下の新型EV (2023-2030)

3.5. デポ設定下のEVパー ク(2023~2030年)

3.6. デポ設定下の新型EV用充電器数(2023~2030年)

3.7. デポ設定におけるecv区画の充電器台数(2023-2030年)

3.8. デポ設定における新型EVの充電器と設置費用の合計(2023~2030年)

3.9. デポ設定における新型EVの総エネルギー需要とエネルギーコスト(2023~2030年)

3.10. デポ設定下におけるエコカー共同利用施設の総エネルギー需要とエネルギーコスト(2023~2030年)

3.11. 北米:台数とデポ充電の機会(2023~2030年)

3.12. 欧州: 台数とデポ充電機会(2023~2030年)

3.13. アジア太平洋:販売台数とデポ充電機会(2023~2030年)

4 エコシステムとビジネス・財務モデル

4.1. デポ充電エコシステム

4.2. デポ充電エコシステムの利害関係者

4.3. デポ充電: さまざまなタイプの利害関係者と市場参加者の提供

4.4. ビジネスモデル

4.5. 財務モデル:ビジネスモデルの主要要素

4.6. ビジネスメトリクスの見積もり(典型的な範囲)

4.7. 典型的な財務上の仮定

4.8. デポ充電価格モデル

5 充電技術とオプション

5.1. ECV:充電オプション

5.2. ECV:充電オプションとバッテリー交換の比較分析

5.3. 充電技術

5.4. 充電の傾向:バスの例、国別

5.5. 消費者行動:車種別

5.6. デポの充電オプション: 設備投資、運転経費、実行可能性

6 主要プレーヤー

6.1. B2Bデポ充電市場の主要プレーヤー

6.2. ソリューション、ビジネスモデル、グローバル展開

6.3. B2Bの追加比較

6.4. B2Bデポ充電市場の競争環境における主要動向

6.5. 最近のM&A

7 デジタル・イニシアチブ

7.1. デジタルプラットフォーム

7.2. 電気商用車の充電

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- ステージ用LEDスクリーンの世界及び日本市場2026年:種類別(モノクロ、フルカラー)

- SRAMおよびROM設計IP市場レポート:タイプ別(SRAM(スタティックランダムアクセスメモリ)、ROM(リードオンリーメモリ))、地域別 2024-2032

- 牽引フックアセンブリの世界及び日本市場2026年:種類別(フランジ式牽引バー、固定式スワンネック牽引バー、固定式フランジボール)

- p-トシルアセトニトリルの世界市場

- 農機レンタルの世界市場規模調査、機器タイプ別(トラクター、収穫機、散布機、ベーラー、その他機器タイプ)、出力別(30HP未満、31-70HP、71-130HP、131-250HP、250HP以上)、駆動別(二輪駆動、四輪駆動)、地域別予測:2022-2032年

- 世界の歯科用バキュームプラント市場

- R(-)-10-カンフルスルホン酸の世界市場

- ガドリニウム(Gd)蒸着材料の世界市場2025:種類別(粒状、ワイヤー、ブロック、ペレット)、用途別分析

- フォトレジスト材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 風力鍛造品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のオピオイド受容体アゴニスト市場

- タンポン市場レポート:タイプ別(放射状巻パッド、長方形/正方形パッド)、素材別(綿、レーヨン、混紡)、流通チャネル別(薬局・小売店、オンラインストア)、地域別 2024-2032