| ガス分離膜の世界市場は、2023年に10億米ドルから2030年には16億米ドルに成長する見込みで、年平均成長率は7.4%と予測されています。ガス分離膜は、従来の分離技術に比べてエネルギー効率が高く、環境規制が厳しくなる中で需要が増加しています。特に、炭素回収・貯留(CCS)用途において、排出規制の遵守を助ける役割が重要視されています。 市場の動向としては、環境規制の強化が促進要因となっており、ガス分離膜は温室効果ガスなどの排出を制御するために欠かせない技術です。一方で、高温環境における高分子膜の可塑化が課題であり、高温下での性能低下が懸念されています。研究者は、より高いガラス転移温度を持つ先端ポリマー材料や無機成分を含むハイブリッド膜の開発に取り組んでいます。また、クリーンエネルギーの需要の高まりも新たな機会となっています。 新しい膜のスケールアップや商業化には難しさがあるものの、ポリスルホンのような材料タイプは市場で急成長しています。ポリスルホンは優れた耐薬品性と熱安定性を持ち、効率的なガス分離に寄与しています。モジュール別では、プレート・フレームモジュールが市場で最大のシェアを持ち、様々な用途に対応可能です。 アジア太平洋地域は、ガス分離膜市場で最大のシェアを占めており、環境持続可能性の高まりやクリーンエネルギーへのニーズが影響を与えています。主要企業にはエア・リキード、エアープロダクツ、ハネウェルなどがあり、地域的なプレゼンスを強化するための戦略を展開しています。 市場は材料タイプ、モジュール、用途、地域に基づいて分類され、ポリイミドやポリアラミドが今後の市場をリードする見込みです。また、用途別には窒素生成や二酸化炭素除去などがあり、特に蒸気・ガス分離が急成長しています。全体として、ガス分離膜市場は環境保護と持続可能な技術の進展に寄与する重要な役割を果たしています。 |

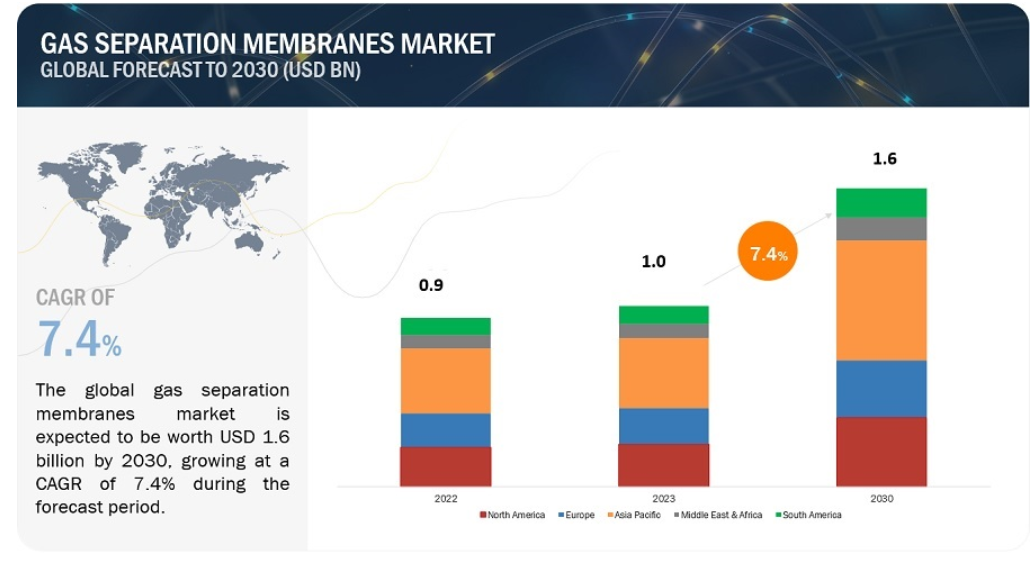

ガス分離膜の世界市場規模は、2023年の10億米ドルから2030年には16億米ドルに達すると予測され、予測期間中の年平均成長率は7.4%である。ガス分離膜市場は今後数年で大きく成長すると予測されている。ガス分離膜は、低温蒸留や化学吸収のような従来の分離技術に比べ、エネルギー効率の高い選択肢である。エネルギー効率が最優先事項として浮上しているため、これらの膜に対する需要が高まっている。

市場動向

促進要因 環境規制と厳しい排出基準

政府機関によって施行される環境規制は、様々な産業や活動に対する基準、ガイドライン、制限を設けることで、環境、人間の健康、公共の福祉を守るように設計されている。これらの規制は、温室効果ガス(GHG)、二酸化硫黄(SO2)、窒素酸化物(NOx)などの汚染物質の排出を制御することによって、産業活動が環境に与える影響を緩和することを目的としている。気体分離膜は、特に炭素回収・貯留(CCS)用途において、これらの規制を遵守する上で重要な役割を果たしている。ガス分離膜は、排ガスから排出されるCO2を選択的に捕捉・分離し、産業界が排出削減目標を達成し、規制を遵守できるよう支援する。ガス分離膜は、産業界が操業効率を維持あるいは向上させながら、厳しい環境基準を満たすことを可能にする。特定のガスや汚染物質を選択的に分離する能力は、廃棄物の発生を最小限に抑え、エネルギー消費を削減し、環境の持続可能性に貢献する。

制約: 高温用途における高分子膜の可塑化

高温環境下での高分子膜の可塑化は、高分子材料が高温下で柔軟性を増し、識別性が低下することで起こる。この現象は、熱エネルギーがポリマーの分子構造を破壊し、膜を通過するガス分子の拡散を容易にすることに起因する。その結果、膜は特定のガスを選択的に分離する能力が低下し、ガス分離における全体的な性能が損なわれる。この可塑化効果は、天然ガス処理や様々な工業プロセスで見られるような高温環境下での用途にポリマーをベースとしたガス分離膜を開発する際に考慮すべき重要な要素である。膜の長期安定性と有効性に大きな影響を与える可能性がある。可塑化に対処するため、研究者はしばしば、より高いガラス転移温度を特徴とする先端ポリマー材料を探求する。さらに、極端な温度条件下でも膜の完全性と選択性を維持するために、無機成分を組み込んだハイブリッド膜も研究されている。

チャンス クリーンエネルギー需要の高まり

クリーンエネルギーに対する世界的な需要の高まりは、気候変動、環境悪化、大気質に関する懸念の高まりから生じている。世界中の社会は、原子力やエネルギー貯蔵技術の進歩とともに、太陽光、風力、水力発電などの再生可能エネルギー源を徐々に導入している。この移行は、温室効果ガスの排出削減、エネルギー安全保障の強化、持続可能な慣行による経済成長の促進へのコミットメントを反映している。政府、産業界、個人は、気候変動の影響を緩和するだけでなく、雇用機会の創出、公衆衛生の向上、エネルギー・ポートフォリオの多様化など、クリーン・エネルギーの可能性をますます認識しつつある。この集団的な努力が、より持続可能で強靭な未来への道を開いている。

課題 新しい膜のスケールアップと商業化

新しいガス分離膜のスケールアップと商業市場への導入には、この分野で顕著なハードルがある。現在進行中の研究が実験室規模で有望な結果をもたらしているにもかかわらず、これらの進歩を大規模な産業環境に反映させることは複雑である。現実のシナリオにおける膜の耐久性と回復力の保証、スケーリング中のコスト効率の維持、ファウリングとメンテナンスの懸念への取り組みなどが課題となっている。さらに、さまざまな産業における原料ガスや運転パラメータの多様性が、複雑さを増幅している。商業化を成功させるには、多額の投資、研究者と業界関係者の協力努力、厳格な性能ベンチマークと規制要件を遵守するための綿密なテストが必要である。

材料タイプ別では、ポリスルホンが2022年のガス分離膜市場で2番目に急成長している。

ポリスルホンはガス分離用途に広く採用されている有機ポリマーで、膜に顕著な化学的・熱的安定性を提供する。鉱酸、アルカリ、電解質、酸化剤に対する耐性があるため、好んで使用される。ポリスルホンは、卓越した耐薬品性と熱安定性で知られ、 高圧下でも高い耐圧縮性などの堅牢な機械的特性を示します。このポリマーは、ガス分離プロセスに適した薄膜構造に鋳造または加工することができます。ポリサルホンは、その固有の特性を生かし、特定のガスのサイズ、形状、および溶解度特性に基づいて、特定のガスを通過させる選択的バリアを形成します。ガス分離用途に広く使用されているのは、高い剛性、耐クリープ性、強度、高い熱変形温度など、費用対効果と望ましい特性によるものです。

モジュール別では、プレート・フレームモジュールが2022年のガス分離膜市場で最大である。

プレート・フレームモジュールは、その汎用性と有効性により、ガス分離の主要技術として急速に脚光を浴びている。この革新的なモジュールデザインは、積み重ねられたプレートとフレームで構成され、膜ろ過や吸着のような効率的なガス分離方法に資する大きな表面積を提供する。コンパクトなサイズと拡張性により、工業用ガス精製から温室効果ガス回収、天然ガス処理まで、多様な用途に適している。さらに、プレート&フレームモジュールのモジュール構造は、既存のガス分離システムへのシームレスなカスタマイズと統合を容易にし、高度なガス分離技術へのニーズの高まりに対応するコスト効率と環境持続可能なソリューションを提供する。

用途別では、蒸気/ガス分離分野がガス分離膜市場で2022年に2番目に急成長する用途である。

蒸気/ガス分離アプリケーションは、ガス分離膜市場において急速な拡大を目の当たりにしている。この技術は、混合ガスから様々な蒸気成分を分離するもので、石油化学、天然ガス処理、環境保全などの分野で幅広く利用されている。この技術の成長は、従来のガス分離法に比べて少ないエネルギー消費で高純度の分離が可能なことに起因している。産業界がますます環境の持続可能性と厳しい品質基準を優先するようになるにつれ、気体/ガス分離はこれらの要求を満たす極めて重要なソリューションとして浮上し、気体分離分野での迅速な採用と普及につながっている。

ガス分離膜市場では、アジア太平洋地域が金額ベースで最大の市場シェアを占めている。

アジア太平洋地域のガス分離膜セクターは著しい成長と発展を遂げている。この拡大には、同地域の産業ドメインの活況、環境持続可能性の重視の高まり、クリーンな代替エネルギーへのニーズの高まりなど、様々な要因がある。窒素生成、炭素回収、天然ガス処理など多様な用途で利用されるガス分離膜は、そのエネルギー効率に優れた性質と費用対効果の高さによって支持を集めている。さらに、温室効果ガスの削減を目標とする政府の取り組みがガス分離膜の普及を後押ししており、アジア太平洋市場はこうした革新的技術の進歩と導入の拠点として位置づけられている。

主要企業

ガス分離膜市場で事業を展開する主要企業には、エア・リキード(仏)、エアープロダクツ・アンド・ケミカルズ(米)、UBE(日本)、ハネウェルUOP(米)、FUJIFILM Manufacturing Europe B.V.(オランダ)、SLB(米)、DIC(日本)、PARKER HANNIFIN CORPORATION(米)、Membrane Technology and Research, Inc.(米)、Generon(米)などがある。

これらの企業は、市場での地位を強化するために、2019年から2023年にかけて様々な有機的成長戦略だけでなく無機的成長戦略を採用している。新製品の発売は、新興経済圏からのガス分離膜の需要増に対応するために、地域的プレゼンスを強化し、製品ポートフォリオを開発するために、これらの大手企業が採用した主要な成長戦略である。

この調査レポートは、世界のガス分離膜市場をタイプ、モジュール、用途、地域に基づいて分類しています。

材料タイプ別では、ガス分離膜市場は以下のように区分されている:

ポリイミド&ポリアラミド

ポリスルホン

酢酸セルロース

その他

モジュール別では、ガス分離膜市場は以下のように区分される:

スパイラル巻き

中空糸

プレート&フレーム

その他

用途別では、ガス分離膜市場は以下のように区分される:

窒素生成・酸素富化

水素回収

二酸化炭素除去

蒸気/ガス分離

蒸気/蒸気分離

空気脱水

H2S除去

その他

地域別では、ガス分離膜市場は以下のように区分される:

北米

アジア太平洋

ヨーロッパ

南米

中東・アフリカ

ガス分離膜市場は、これらの各地域の主要国に基づいてさらに分析されている。

2023年9月、Membrane Technology and Research, Inc.は、ワイオミング州ジレットに最大規模の膜式炭素回収プラントを建設し、事業を拡大した。この拡張により、同社はポラリス高分子膜を使用して、毎日150トン以上のCO2を回収する。

2022年6月、FUJIFILM Manufacturing Europe B.V.は、オランダのティルブルグにある製造工場で、持続可能性に重点を置いた膜生産を拡大した。この工場では、CO2ニュートラルの達成を目指した取り組みを統合し、廃水浄化に持続可能な技術を採用している。この拡張により、同社は膜の生産能力を強化し、高まる製品需要に対応できるようになった。

2021年10月、エアープロダクツはメンブレン事業部門の新ブランド・アイデンティティを発表した。新しいブランド・アイデンティティは、エアープロダクツPRISMメンブレン、エアープロダクツ・ノルウェー、ペルメア・チャイナ・リミテッドを含む従来の事業部門を1つの名称に統合し、顧客体験を簡素化し、コラボレーションとイノベーションをさらに促進する。

2021年11月、ハネウェルは韓国のエネルギー精製会社であるSKイノベーション・アンド・エナジー社との協業を発表し、SKの水素プラントに炭素回収装置を取り付けるためのフィージビリティ・スタディを行った。SKイノベーション・アンド・エナジーは、既存の水素製造設備から40万トンの二酸化炭素(CO2)を回収・隔離することを検討する予定です。Honeywell UOPは、溶媒、膜、極低温技術、圧力スイング吸着(PSA)システムなど、プロジェクトの要件に合わせて最適化できる複数の技術を提供しています。

【目次】

1 はじめに (ページ – 34)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図1 ガス分離膜市場:セグメンテーション

1.3.2 地域範囲

1.3.3 対象範囲と除外範囲

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変更の概要

1.8 景気後退の影響

2 調査方法 (ページ – 39)

2.1 調査データ

図2 ガス分離膜市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 主要な一次インタビュー参加者のリスト-需要側と供給側

2.1.2.3 主要業界インサイト

2.1.2.4 一次データの内訳

2.2 市場規模推計方法

2.2.1 ボトムアップアプローチ

図3 ガス分離膜市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図4 ガス分離膜市場:トップダウンアプローチ

図5 ガス分離膜市場:市場規模予測(トップダウンアプローチ)

2.3 市場サイジングと予測

図6 気体分離膜市場:需要側予測予測

2.4 データ三角測量

図7 気体分離膜市場:データ三角測量

2.5 要因分析

2.6 リサーチの前提

2.7 調査の限界とリスク分析

2.8 景気後退がガス分離膜市場に与える影響

3 要約(ページ – 49)

図 8 2030 年にはポリイミドとポリアラミド材料タイプがガス分離膜市場で最大シェアを占める

図9 予測期間中、気体分離膜市場で最も成長するアプリケーションは蒸気/蒸気分離

図 10 2030 年にはプレート・フレーム・モジュールがガス分離膜市場を支配する

図 11 アジア太平洋地域が予測期間中に最も急成長するガス分離膜市場

4 PREMIUM INSIGHTS (ページ – 52)

4.1 ガス分離膜市場におけるプレーヤーにとっての魅力的な機会

図 12 急速な工業化と新興経済国が予測期間中にアジア太平洋地域のガス分離膜市場を牽引する

4.2 ガス分離膜市場、モジュール別

図 13 2030 年にはプレート・フレームモジュールがガス分離膜市場で最大シェアを占める

4.3 ガス分離膜市場:材料タイプ別

図14 2030年にガス分離膜市場をリードするのはポリイミド&ポリアラミド素材タイプ

4.4 ガス分離膜市場:用途別

図15 2030年にガス分離膜市場で最大のシェアを占める二酸化炭素除去用途

4.5 ガス分離膜市場、地域別

図 16 インドは予測期間中、ガス分離膜市場で最も高い CAGR を記録する

5 市場概観(ページ数 – 55)

5.1 はじめに

5.2 市場ダイナミクス

図 17 ガス分離膜市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 二酸化炭素分離プロセスにおける膜のニーズの高まり

5.2.1.2 窒素生成と合成ガス洗浄における膜需要の増加

5.2.1.3 環境規制の実施と厳しい排出基準の増加

5.2.2 阻害要因

5.2.2.1 代替ガス分離技術に比べた技術的欠点

5.2.2.2 高温用途での高分子膜の可塑化

5.2.3 機会

5.2.3.1 クリーンエネルギー需要の高まり

表1 クリーンエネルギーと化石燃料に対する世界の投資額、2015~2023年(10億米ドル)

5.2.3.2 混合マトリックス膜の開発

5.2.4 課題

5.2.4.1 新しい膜のスケールアップと商業化

5.2.4.2 分離用高分子膜の開発・設置には高額な初期投資が必要

5.3 バリューチェーン分析

図 18 ガス分離膜市場:バリューチェーン分析

5.3.1 原料サプライヤー

5.3.2 製造業者

5.3.3 販売業者

5.3.4 エンドユーザー産業

5.4 ポーターのファイブフォース分析

図 19 ガス分離膜市場:ポーターの 5 力分析

5.4.1 買い手の交渉力

5.4.2 供給者の交渉力

5.4.3 新規参入の脅威

5.4.4 代替品の脅威

5.4.5 競合の激しさ

表2 ガス分離膜市場:ポーターの5つの力分析

5.5 マクロ経済指標

5.5.1 世界のGDP動向

表3 一人当たりGDPの動向、2020-2022年(米ドル)

表4 主要国のgdp成長率の推定と予測(2023-2027年

5.5.2 石油・ガス部門統計

表5 石油生産量、国別、2020-2021年(千バレル/日)

5.6 規制情勢

5.6.1 規制

5.6.1.1 北米

5.6.1.2 欧州

5.6.1.3 アジア太平洋

5.6.2 規格

5.6.2.1 ISO 21873-1

5.6.2.2 ASTM D1434

5.6.2.3 ISO 10156

5.6.2.4 ISO 10715

5.6.3 規制機関、政府機関、その他の団体

表6 北米:規制機関、政府機関、その他の組織のリスト

表7 アジア太平洋地域:規制機関、政府機関、その他の団体一覧

表8 ヨーロッパ:規制機関、政府機関、その他の組織のリスト

5.7 技術分析

5.7.1 圧力スイング吸着(PSA)技術

5.7.2 膜コンデンサー技術

5.7.3 混合マトリックス膜

5.8 貿易分析

5.8.1 輸入シナリオ

図20 HSコード842199対応製品の輸入データ(主要国別)、2018~2022年(百万米ドル

5.8.2 輸出シナリオ

図21 HSコード842199対応製品の輸出データ(主要国別、2018~2022年)(百万米ドル

5.9 価格分析

5.9.1 平均販売価格の動向(地域別、2022年

図22 ガス分離膜の地域別平均販売価格動向(2022年)(米ドル/平方メートル

5.9.2 主要メーカー製品の平均販売価格動向(用途別)、2022年

図23 主要メーカーが提供するガス分離膜の平均販売価格動向(用途別)、2022年(米ドル/m2平方

5.9.3 モジュール別の平均販売価格動向(2022年

図24 ガス分離膜のモジュール別平均販売価格動向(2022年)(米ドル/平方メートル

表9 ガス分離膜の用途別世界平均販売価格(米ドル/平方メートル)

5.10 エコシステム分析

図 25 ガス分離膜:エコシステム

表10 ガス分離膜のエコシステムにおけるプレイヤーの役割

5.11 顧客ビジネスに影響を与えるトレンド/混乱

図26 顧客のビジネスに影響を与えるトレンド/混乱

5.12 主要な会議とイベント

表11 ガス分離膜市場:主要会議・イベント一覧(2024年

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図27 上位3産業の購買プロセスにおける利害関係者の影響力

表12 上位3業界の購買プロセスにおける利害関係者の影響力(%)

5.13.2 購入基準

表 13 上位 3 業種の主な購買基準

5.14 ケーススタディ分析

5.14.1 エアープロダクツはメタン抽出のために油田にガス分離膜技術を提供した。

5.14.2 ハネウェル・ユオップのseparex膜技術は、厳しい純度基準と輸送規制を遵守するための天然ガス処理に使用されている。

5.14.3 富士フイルム・コーポレーションのフジフイルム・アプラ・ガス分離膜は、効率的で長持ちする天然ガス処理を提供する。

5.15 特許分析

5.15.1 導入

5.15.2 方法論

5.15.3 文書タイプ

表14 特許シナリオ

図29 気体分離膜に関する登録特許(2012~2023年

5.15.4 過去12年間のガス分離膜に関する特許の公開動向

図 30 ガス分離膜に関する過去 12 年間の特許件数

5.15.5 INSIGHT

5.15.6 気体分離膜に関する特許の法的地位

5.15.7 気体分離膜に関する特許の管轄区域分析

図 31 気体分離膜に関連する特許の上位法域

5.15.8 気体分離膜に関する特許の上位企業/出願人

図 32 気体分離膜に関する特許出願人トップ 10

表15 気体分離膜に関するサウジアラビア石油会社の保有特許

表16 気体分離膜に関するハネウェル・インターナショナル社の特許

表17 シェブロン社が所有する気体分離膜に関する特許

表18 気体分離膜に関する過去12年間の特許所有者トップ10(米国

5.16 投資と資金調達のシナリオ

図 33 投資と資金調達のシナリオ、2019~2023 年(百万米ドル)

5.17 資金調達(用途別

図34 再生可能エネルギーの資金調達、2023年(百万米ドル)

6 ガス分離膜市場、材料タイプ別(ページ – 90)

6.1 導入

図 35 2030 年にはポリイミドとポリアラミドの材料タイプがガス分離膜市場を支配する

表 19 ガス分離膜市場、材料タイプ別、2019 年~2022 年(百万米ドル)

表20 ガス分離膜市場、材料タイプ別、2023-2030年(百万米ドル)

表21 ガス分離膜市場、材料タイプ別、2019-2022年(百万メートル平方)

表22 ガス分離膜市場、材料タイプ別、2023-2030年(百万メートル平方)

6.2 ポリイミドとポリアラミド

6.2.1 過酷な環境下で堅牢な性能を発揮する膜へのニーズがこの分野を牽引

6.3 ポリサルフォン

6.3.1 自動車産業と電子産業からの需要増加がセグメント成長を牽引

6.4 酢酸セルロース

6.4.1 耐低温・耐圧性を必要とする用途での使用が増加し、 分野の成長に寄与する

6.5 その他の材料

7 ガス分離膜市場:モジュール別(ページ番号 – 95)

7.1 導入

図 36 2030 年のガス分離膜市場でプレート・フレームモジュールが最大シェアを占める

表 23 ガス分離膜市場、モジュール別、2019 年~2022 年(百万米ドル)

表24 ガス分離膜市場、モジュール別、2023-2030年(百万米ドル)

表25 ガス分離膜市場、モジュール別、2019-2022年(百万メートル平方)

表26 ガス分離膜市場、モジュール別、2023-2030年(百万メートル平方)

7.2 プレートとフレーム

7.2.1 ファウリング低減への関心の高まりが需要を押し上げる

7.3 スパイラル巻き

7.3.1 水処理と食品産業からの需要がセグメント成長に寄与する

7.4 中空糸

7.4.1 スペースに制約のある用途への適合性がセグメント成長を促進する

7.5 その他のモジュール

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5549

- ショ糖モノカプリレート(CAS 42922-74-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の患者由来異種移植モデル市場規模/シェア/動向分析レポート(2025年~2030年):前臨床、バイオマーカー

- クラウドIAM市場レポート:サービス別(ユーザープロビジョニング、シングルサインオン、アクセス管理、多要素認証、パスワード管理、ディレクトリサービス、ガバナンス・コンプライアンス管理)、導入形態別(パブリック、ハイブリッド、プライベート)、企業規模別(中小企業、大企業)、業種別(BFSI、IT・通信、ヘルスケア、メディア・エンターテイメント、小売、教育、その他)、地域別(2024年~2032年

- 林業・農業用トラクターの中国市場:4WD、2WD

- 宇宙推進の世界市場規模は2031年までにCAGR 12.5%で拡大する見通し

- クラス6トラックの世界市場2025:種類別(ディーゼルトラック、電気トラック、ハイブリッドトラック、LNGトラック)、用途別分析

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- 世界のバイオメタン市場規模/シェア/動向分析レポート:原料別、製造プロセス別、用途別、地域別(~2030年)

- 世界のスピリチュアル&ウェルネス製品市場規模/シェア/動向分析レポート:種類別、エンドユーザー別、流通チャネル別(~2034年)

- 溶剤安定性青色顔料のグローバル市場(2026-2036):アルファ・フタロブルー、ベータ・フタロブルー、溶剤安定性青系ブレンド、金属錯体系青色顔料、分散型青色ペースト

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 心臓リズム管理デバイスの世界市場規模は2033年までにCAGR 6.7%で拡大する見通し