| 胃腸治療薬市場は2024年に425億米ドルに達し、2034年には748億米ドルに成長する見込みで、年平均成長率は5.9%と予測されています。この成長の主な要因は、炎症性腸疾患(IBD)、胃食道逆流症(GERD)、消化性潰瘍疾患の有病率が増加していることに起因しています。特に、慢性的なGI疾患が多い成人人口が増えているため、患者数が増加し、専門的な治療の需要が高まっています。アメリカでは、年間約721人がIBDにかかっており、潰瘍性大腸炎がより一般的です。 市場の成長をさらに後押しする要因として、医薬品開発の進展や生物学的製剤、バイオシミラーの登場があり、これらは治療効果の向上や新しい治療法の開発を促進しています。また、消化器系の健康への関心の高まりや診断技術の向上、医療インフラの整備も影響を与えています。 消化管治療薬市場には、止瀉薬、制吐薬、下剤、抗潰瘍薬、生物学的製剤、制酸薬などが含まれており、これらは消化器系の健康を改善し、症状を管理することを目的としています。特に、生物学的製剤はIBDの治療において重要な役割を果たしており、今後の市場成長が期待されています。 市場動向としては、ナノ粒子ベースの薬物送達システムの導入や徐放性製剤の開発が進んでおり、患者のコンプライアンス向上に寄与しています。また、アメリカではFDAによる新薬の承認が増加しており、企業は競争力を高めるために研究開発を進めています。 2021年の市場規模は363億米ドルで、2023年には403億米ドルに増加しました。生物学的製剤は市場を支配しており、2024年には196億米ドルに達する見込みです。特に、クローン病や潰瘍性大腸炎治療において生物学的製剤は効果的な選択肢とされています。 市場は疾患の種類別にIBD、GERD、消化性潰瘍、過敏性腸症候群に分類され、IBDが最も高い市場シェアを持っています。また、成人市場が263億米ドルと最も大きなシェアを占めると予測されています。投与経路別では非経口剤が78.5%のシェアを持ち、特に生物学的製剤が非経口製剤としての優位性を持っています。 市場の競争環境では、アッヴィ、アストラゼネカ、武田薬品工業、グラクソ・スミスクライン、ジョンソン・エンド・ジョンソンが主要企業として挙げられ、彼らは確立された製品ポートフォリオを持ち、高い市場シェアを有しています。競争が激化する中、製薬企業は新薬の開発や戦略的パートナーシップを進めており、消化器疾患の治療に向けた取り組みが活発です。 今後の市場展望としては、消化器疾患の有病率の上昇や医薬品開発の進展、消化器系の健康に対する意識の高まりが市場成長を支える要素となるでしょう。また、地域別では北米が最大の市場を持ち、特にアメリカの消化管治療薬市場は今後も成長が期待されています。アジア太平洋地域では中国やインドの成長が見込まれ、ブラジルもラテンアメリカにおける重要な市場とされています。 このように、胃腸治療薬市場は多くの要因によって成長し続ける見込みであり、企業の研究開発活動や新薬の承認が今後の市場において重要な役割を果たすと考えられます。 |

市場概要

胃腸治療薬市場の2024年の市場規模は425億米ドル。同市場は、2025年の447億米ドルから2034年には年平均成長率5.9%で748億米ドルに成長する見込みです。市場の大幅な成長は、炎症性腸疾患(IBD)、胃食道逆流症(GERD)、消化性潰瘍疾患などの胃腸(GI)疾患の有病率の増加が主な要因です。

この傾向は、慢性的なGI疾患を発症しやすい成人人口の増加によってさらに増幅され、それによって患者数が増加し、専門的な治療に対する需要が高まっています。例えば、World Journal of Gastrointestinal Pharmacology and Therapeuticsに掲載されたデータによると、アメリカでは年間10万人あたり約721人がIBDに罹患しており、潰瘍性大腸炎はクローン病よりも一般的です。これらの疾患は通常、成人期早期にピークを迎え、治療せずに放置すると、特に潰瘍性大腸炎の場合、大腸癌や中毒性巨大結腸症などの重篤な合併症を引き起こす可能性があります。このような傾向は、効果的かつ長期的な消化管治療に対する緊急の必要性を強調し、生物学的製剤や標的治療薬などの先進的な治療に対する需要を押し上げています。

医薬品開発の進展、特に生物学的製剤やバイオシミラーの出現は、研究開発(R&D)への投資の増加や規制当局の承認の着実な流れと相まって、市場の成長をさらに後押ししています。さらに、消化器系の健康に対する人々の意識の高まり、診断技術の向上、新興国における医療インフラの拡充により、治療がより身近なものとなっています。これらの要因は総体的に、消化管治療の展望を再構築し続け、市場の持続的な拡大を支えています。

消化管治療薬には、胃、腸、食道、肝臓、関連臓器などの消化器系に影響を及ぼす消化器疾患の治療を目的とした医療戦略が含まれます。同市場は、止瀉薬、制吐薬、下剤、抗潰瘍薬、生物学的製剤/バイオシミラー、制酸薬、治療薬など、さまざまな治療薬で構成されています。これらの治療法は、症状を管理し、消化器系の健康を改善し、臨床転帰を高めることを目的としています。

消化管治療薬市場の動向

消化管(GI)治療薬市場は、医薬品開発の継続的な進歩が大きな原動力となり、力強い成長を遂げています。生物製剤、標的治療薬、ナノ粒子ベースの薬物送達システムの導入により、治療効果と患者の転帰が大幅に改善され、今後数年間で市場拡大の新たな道が開かれます。

これらの革新的技術により、クローン病、潰瘍性大腸炎、大腸がんなどの消化器疾患に対する正確な標的療法が可能になり、副作用の軽減と寛解率の向上につながります。

さらに、徐放性製剤や個別化治療アプローチの開発により、治療薬の送達が強化され、患者のコンプライアンスと利便性の両方が向上しています。

研究開発(R&D)の継続的な取り組みは、臨床試験の増加や規制当局の承認と相まって、慢性消化器疾患のアンメット・ニーズへの対応に対する業界のコミットメントをさらに際立たせています。注目すべきは、2025年1月にイーライリリーのOmvohが成人の中等度から重度のクローン病治療薬としてFDAの承認を取得したことです。アメリカでは既に潰瘍性大腸炎で承認されており、このマイルストーンはIBD治療における重要な進歩を浮き彫りにし、イーライリリーに広範な炎症性腸疾患市場への戦略的参入点を提供します。

このような開発は、利用可能な治療の選択肢を広げるだけでなく、より大きな投資を呼び込み、業界内の競争力のあるイノベーションを刺激します。医薬品の技術革新が加速し続ける中、消化器疾患治療薬市場は、患者ケアの水準を高めながら力強い成長の勢いを維持すると予想されます。

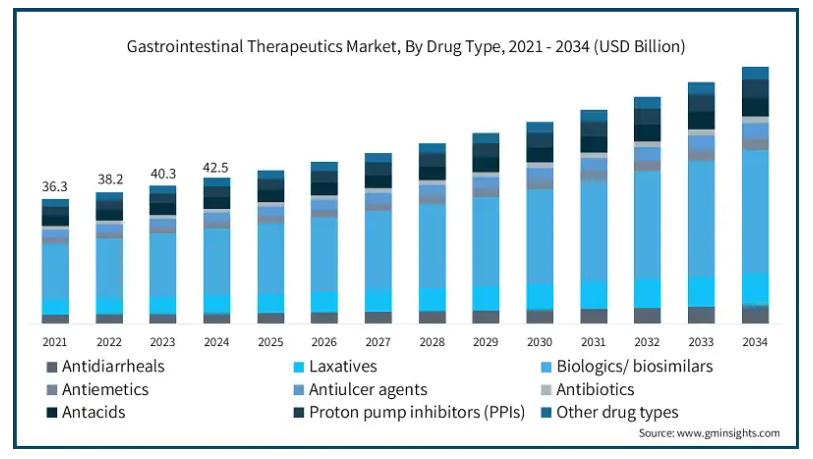

2021年の世界市場規模は363億米ドルでした。翌年には382億米ドルに微増し、2023年には403億米ドルに増加しました。

薬剤の種類別では、世界市場は止瀉薬、下剤、生物学的製剤/バイオシミラー、制吐薬、抗潰瘍薬、抗生物質、制酸薬、プロトンポンプ阻害薬(PPI)、その他の薬剤に区分されます。生物学的製剤/バイオシミラー医薬品分野が市場を支配し、2024年の市場規模は196億米ドル、2034年には年平均成長率6.4%で361億米ドルに達する見通しです。

生物学的製剤/バイオシミラーは、消化器疾患、特にクローン病や潰瘍性大腸炎の治療薬として好まれています。これらの治療薬は標的を絞った作用で炎症を効果的に抑制し、疾患の寛解を長期的に維持するもので、多くの場合、従来の治療法を凌駕しています。

バイオシミラーの導入は、治療費を引き下げることで生物学的製剤へのアクセスを大幅に改善し、より幅広い患者層が高度な治療を受けられるようになりました。アダリムマブやウステキヌマブといった主要な薬剤のバイオシミラー製剤が最近承認されたことで、世界市場において治療の選択肢がさらに広がりました。

さらに、生物学的製剤の持続的かつ段階的な有効性により、副腎皮質ステロイド薬への依存度が低下し、患者の回復と長期予後の改善に寄与することが臨床研究により実証されています。

その結果、生物学的製剤/バイオシミラー製剤は、現代的な消化器疾患治療の要としての地位を確立し、同市場における強固で成長性の高い地位を確保しています。

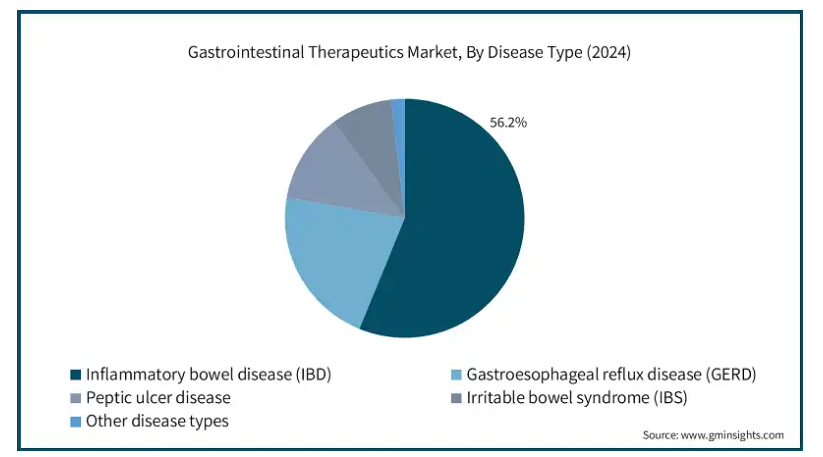

疾患の種類別では、世界の消化管治療薬市場は炎症性腸疾患(IBD)、胃食道逆流症(GERD)、消化性潰瘍疾患、過敏性腸症候群(IBS)、その他の疾患に分類されます。IBD分野は、2024年に56.2%と最も高い市場シェアを占め、分析期間中にかなりの成長率で成長する見込みです。

特に腫瘍壊死因子(TNF)α阻害薬やヤヌスキナーゼ(JAK)阻害薬は、疾患の進行を管理し、再発率を低下させる上で大きな効果を示しています。

IBD分野の成長は、研究開発活動の強力なパイプライン、継続的な規制当局の承認、疾患に対する意識の高まりによってさらに支えられています。

例えば、2023年10月にFDAがヒュミラと互換性のあるバイオシミラーとしてABRILADA(adalimumab-afzb)を承認したことは、治療状況の拡大と先進治療へのアクセスの向上を反映しています。

さらに、医療従事者からの強い支持と、有効性が実証され疾患の再発率が低下したことによる生物学的製剤やバイオシミラーに対する患者の嗜好の高まりは、IBDが市場の主要セグメントであることを補強しています。

消化管治療薬の世界市場は、年齢層別に小児、成人、老人に分類されます。2024年には、成人市場が263億米ドルの最高売上高を占めて市場を支配し、予測期間中もCAGR 5.6%で優位に立つと予測されています。

成人人口は特に、クローン病、潰瘍性大腸炎、GERD、その他の関連疾患を含む慢性胃腸(GI)疾患に罹患しやすい傾向にあります。この傾向に拍車をかけているのは、食生活の乱れ、ストレスレベルの上昇、座りっぱなしの生活といった現代的なライフスタイル要因であり、これらすべてが長期的な医学的管理を必要とする消化器疾患の発生率の上昇につながっています。

こうした需要の高まりを受けて、製薬企業は治療効果を高め、患者のアドヒアランスを向上させるため、注射剤や徐放性錠剤など、特殊な製剤や送達システムの開発を進めています。

投与経路に基づき、世界の消化管治療薬市場は経口剤と非経口剤に分類されます。2024年には、非経口剤が78.5%のシェアを占め、予測期間中もCAGR 5.8%で市場を支配すると予測されています。

同市場における非経口製剤の優位性は、その迅速な作用発現と優れた生物学的利用能によるところが大きく、これらは重度の消化器疾患の管理に不可欠です。消化器系をバイパスし、初回通過代謝を回避することで、注射剤はより効率的で的を絞った薬物送達を実現します。

高度な消化管治療の中心である生物学的製剤は、主に静脈内または皮下経路で投与され、非経口療法が市場で大きな存在感を示すことに大きく貢献しています。

Entyvio、Tysabri、Sandostatinのような広く使用されている生物学的製剤は、その実証された臨床的有効性と炎症を標的とした精度の高さにより、この優位性をさらに強化しています。

さらに、生物学的製剤の採用拡大や急性期医療における即効性治療の必要性が、消化管治療薬市場における非経口製剤の優位性を支え続けています。

薬剤の種類別では、世界の消化管治療薬市場はブランド品とジェネリック医薬品に分類されます。2024年には、ブランド薬が最大のシェアを占め、CAGR 5.3%で大きく成長する見通しです。

ブランド医薬品は、確立された消費者の信頼、広範な臨床検証、整備されたマーケティングおよび流通網により、市場で確固たる地位を維持しています。これらの医薬品は、多くの場合、厳格な研究とコンプライアンス・プロセスに裏打ちされた規制当局の承認を最初に取得しています。

クローン病や潰瘍性大腸炎などの慢性消化器疾患では、その安全性、有効性、一貫した実績が実証されていることから、医療関係者がブランド治療薬を好むことが多くなっています。

また、製薬企業による医師教育や患者支援活動への持続的な投資が、長期的なブランド・ロイヤルティを育んでいます。

ジェネリック医薬品やバイオシミラー医薬品との競争が激化しているにもかかわらず、ブランド医薬品は引き続き市場をリードしています。

世界の消化管治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。2024年には、小売薬局セグメントが市場で46.6%の最大シェアを占め、2034年末までに346億米ドルに達すると予測されています。

小売薬局は、市販薬(OTC)と処方箋薬の両方への便利なアクセスを提供することにより、市場で重要な役割を果たしています。

小売薬局は、消化器疾患の即時緩和を求める人々が最初に選択することが多く、抗生物質、制吐剤、プロトンポンプ阻害剤(PPI)、制酸剤などの一般的に使用される治療薬を提供しています。

多くの発展途上国では、小売薬局がセルフメディケーションと軽度から中等度の消化器疾患の管理のための主要なポイントとして機能しています。そのアクセスの良さは、薬剤師による相談が可能なことと相まって、消費者にとって信頼できる医療資源として位置づけられています。

2024年には、北米が178億米ドルの最大の売上高を占め、分析期間中のCAGRは5.6%で、2034年までに307億米ドルの売上高を生み出すと予測されています。

北米は、高度な医療インフラ、消化器系の健康に対する意識の高さ、最新の治療法へのアクセスの広さにより、世界の胃腸(GI)治療薬市場で突出した地位を占めています。

同地域は、製薬メーカーの存在感が強く、技術革新を推進する環境が整っており、生活習慣に関連する消化器疾患による効果的な治療オプションへの需要が高まっていることが利点となっています。

さらに、研究開発への継続的な投資と精密医療への注力が、地域市場の拡大を支え続けています。カナダとアメリカのバイオテクノロジー企業と研究機関の協力体制も、医薬品開発と商業化の促進に貢献しています。

2024年、アメリカの消化管治療薬市場の売上は、2023年の152億米ドルから160億米ドルに拡大。

成長の原動力となっているのは、多額の医療費、消化器疾患の高い有病率、新薬やバイオシミラーのタイムリーな承認を保証するFDAによる強固な規制の枠組みです。

アッヴィ、ジョンソン・エンド・ジョンソン、ファイザーなどの大手企業は、ヒュミラ、ステララ、ゼルヤンツなどの生物学的製剤で成功を収め、その地位を確固たるものにしています。

生物学的製剤や個別化治療の普及は、包括的な保険適用や確立された臨床研究ネットワークとともに、治療へのアクセスや患者の転帰をさらに向上させています。

ドイツはヨーロッパの消化管治療薬市場で大きな成長を遂げる見込み。

ドイツは、人口の高齢化と消化器系の健康に対する一般市民の意識の高まりを背景に、ヨーロッパの消化器系治療薬市場で大きな成長を遂げようとしています。この人口統計学的傾向は、特にバイオシミラーや生物学的製剤といった効果的な治療薬への需要を加速させています。

Statistaによると、ドイツのIBD患者数は2020年の620,085人から2030年には815,200人に増加すると予想されており、新規治療ソリューションの必要性が高まっています。

ドイツの合理化された規制システムは効率的な医薬品承認を可能にし、国内外の製薬企業にとって魅力的な国となっています。特に微生物ベースの治療法などの臨床研究を重視するドイツは、イノベーション能力をさらに高めています。

包括的な医療保障と充実した患者基盤も相まって、ドイツは欧州の消化器疾患治療薬市場においてその地位を強化し続けています。

アジア太平洋地域は、今後数年間、世界の消化管治療薬市場において大きな成長率を示すことが予想されます。

アジア太平洋地域は、疾患有病率の増加、医療インフラの整備、一般市民の意識の高まりが原動力となって大幅な成長を示しています。

中国、インド、日本などの国々では、現代的なライフスタイルの変化、食生活の変化、高齢化により、GERD、IBS、IBDの症例が急増しています。中産階級の拡大と医療へのアクセスの改善により、ブランド薬とジェネリック医薬品の両方に対する需要が高まっています。

地域および世界の製薬会社は、特にバイオシミラー、微生物ベースの治療法、革新的な製剤の研究開発に多額の投資を行っています。

例えば、2024年には、Dr. Reddy’s LaboratoriesとSun Pharmaceutical Industriesが武田薬品からインドにおけるVonoprazan錠剤の非独占販売ライセンスを取得し、酸消化性疾患の治療へのアクセスが強化されました。

こうした動きは、政府の支援政策やインフラ整備と相まって、同地域全体の市場成長を加速させています。

アジア太平洋地域の胃腸治療薬市場では、中国が大きく成長すると予想されています。

中国は、GERD、IBS、IBD、消化性潰瘍の患者数の増加により、アジア太平洋地域の消化器治療薬分野で重要な市場として浮上しています。都市化と高齢化により、高度で利用しやすい治療オプションへの需要が高まっています。

Infectious Agents and Cancer誌に掲載された研究では、中国では成人の約40~45%がピロリ菌感染症に罹患しており、潰瘍治療の必要性が高まっていることが強調されています。

政府の医療改革により保険適用が強化され、医薬品承認プロセスが簡素化されたことで、製薬企業にとって魅力的な市場となっています。例えば、武田薬品のEntyvioは、TNFα阻害薬が効かない潰瘍性大腸炎およびクローン病患者を対象に、2020年に中国のNMPAから承認を取得しました。

これらの要因に加え、現在進行中の研究開発イニシアティブや有利な規制当局の支援により、中国はこの地域の主要な成長市場として位置付けられています。

ブラジルは、ラテンアメリカの消化管治療薬市場において今後数年で大きな成長を遂げると予測されています。

GERD、IBS、IBDなどの消化器疾患の症例が増加していることに加え、医療意識向上プログラムが実施されていることから、ブラジルはラテンアメリカの主要市場として位置付けられています。

人口が多く、医療インフラの整備が進んでいるブラジルは、製薬企業にとって先進的な治療薬やバイオシミラーの導入に十分な機会を提供しています。

さらに、医薬品へのアクセス向上と規制プロセスの簡素化を目指した政府の好意的な政策も市場拡大を後押ししています。その結果、ブラジルは中南米における消化管治療薬の重要な成長拠点として浮上しています。

中東・アフリカの消化管治療薬市場ではサウジアラビアが成長すると予測

サウジアラビアは、中東・アフリカの消化管治療薬市場において堅調な成長を遂げると予測されており、その主な理由は、肥満や座りがちなライフスタイルの増加に伴う消化管疾患、特にGERDの有病率の増加です。

政府の「ビジョン2030」改革は、医療インフラの整備と最新治療へのアクセス拡大に極めて重要な役割を果たしています。

さらに、医薬品投資の優遇措置や規制の合理化により、先進的な治療法の導入に有利な条件が整いました。こうした取り組みと患者数の増加が相まって、サウジアラビアはこの地域の消化管治療市場をリードしています。

主要企業・市場シェア

消化管治療薬市場シェア

世界市場における上位5社のシェアは20~25%。アッヴィ、アストラゼネカ、武田薬品工業、グラクソ・スミスクライン、ジョンソン・エンド・ジョンソンなどの大手企業が、確立された製品ポートフォリオと世界的なプレゼンスにより、大きな市場シェアを占めています。さらに、主要な医薬品の特許が切れたことにより、ジェネリック医薬品メーカーに市場が開放され、特に発展途上地域において、治療薬がより安価で入手しやすくなっています。製薬会社は、消化器疾患に対応する新規治療法を開発するため、研究開発活動に多額の投資を続けています。企業は戦略的パートナーシップを結び、地理的プレゼンスを拡大し、安全性プロフィールを改善した治療法を導入しています。

消化管治療薬市場の企業

消化管治療薬業界で事業を展開する著名な企業には、以下のようなものがあります:

AbbVie

AstraZeneca

Bayer

Biogen

Cipla

Dr. Reddy’s Laboratories

Eli Lilly and Company

GlaxoSmithKline

Glenmark Pharmaceuticals

Johnson & Johnson

Novo Nordisk

Pfizer

Phathom Pharmaceuticals

Sanofi

Sun Pharma

Takeda Pharmaceutical

アッヴィのIBD治療における市場での存在感は、ヒュミラやリンボックをはじめとする確立された生物学的製剤ポートフォリオに起因しています。免疫学に対する深い理解と現在進行中のバイオシミラー開発により、慢性消化器疾患の治療における同社の役割はさらに強化されます。また、世界各地に確立された販売網は、業界における当社の地位をさらに強固なものにしています。

武田薬品は、潰瘍性大腸炎治療薬Entyvioやクローン病治療薬Alofiselなどの実績のある生物学的製剤により、強固な消化器疾患治療薬ポートフォリオを構築しています。同社はマイクロバイオーム研究とグローバルな市場拡大に注力しており、消化器病治療の進歩に対するコミットメントを示しています。

ジョンソン・エンド・ジョンソンの消化器疾患治療における成功の中心はステラーラ(ウステキヌマブ)で、さまざまな消化器疾患や自己免疫疾患に効果的に対応しています。ジョンソン・エンド・ジョンソンの確立された研究能力と戦略的なバイオシミラー開発プログラムは、消化器領域における同社の地位をさらに強固なものにしています。

消化器治療薬業界ニュース

2025年2月、ザイダスライフサイエンスはイブプロフェンとファモチジンの錠剤の製造承認をアメリカFDAより取得。この錠剤は、関節リウマチや変形性関節症の治療薬であると同時に、上部消化管潰瘍のリスクを軽減する目的で開発されました。この承認は、消化性潰瘍患者の負担を軽減するザイダスの消化器領域におけるポートフォリオの拡充を目的としたものです。

2024年10月、フレゼニウス・カビは、クローン病、潰瘍性大腸炎、尋常性乾癬、乾癬性関節炎患者の治療薬として、ステラーラのバイオシミラーであるOtulfi(ustekinumab-aauz)のFDA承認を取得。この薬剤は、炎症および免疫反応に関与するIL-12およびIL-23サイトカインを阻害することにより機能します。今回の承認は、フレゼニウス・カビがバイオシミラー医薬品のポートフォリオを拡充し、免疫・消化器疾患治療薬への患者アクセスを向上させるための継続的な取り組みを支援するものです。

2024 年 7 月、ファソム・ファーマシューティカルズは、成人の非びらん性 GERD の胸やけを治療する VOQUEZNA 10mg 錠の FDA 承認を取得しました。VOQUEZNA は、逆流性食道逆流症(Erosive GERD)治療薬およびピロリ菌除菌薬との併用療法で承認されており、今回の承認で 3 つ目の FDA 承認となります。今回の承認により、Phathom 社の消化器領域におけるポートフォリオは強化され、酸関連疾患におけるアンメット・メディカル・ニーズへの対応に貢献するとともに、アメリカ市場におけるプレゼンスを拡大することができます。

この調査レポートは、消化管治療薬市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 薬剤種類別

止瀉薬

下剤

生物製剤/バイオシミラー

制吐剤

抗潰瘍剤

抗生物質

制酸剤

プロトンポンプ阻害薬(PPI)

その他の薬剤種類別

市場, 疾患種類別

炎症性腸疾患(IBD)

クローン病

潰瘍性大腸炎

胃食道逆流症(GERD)

ステージ1

ステージ2

ステージ3

ステージ4

消化性潰瘍

過敏性腸症候群(IBS)

IBS-D

IBS-C

IBS-M

その他の種類別

市場, 薬の種類別

ブランド

ジェネリック

年齢層別市場

小児

成人

老人

投与経路別市場

経口

非経口

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 薬剤の種類別

2.2.3 病気の種類別

2.2.4 薬の種類別

2.2.5 年齢層

2.2.6 投与経路

2.2.7 流通チャネル

2.3 CXOの視点: 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 消化器疾患の有病率の上昇

3.2.1.2 医薬品開発の進展

3.2.1.3 胃腸の健康に対する認識と予防医療対策の高まり

3.2.1.4 研究開発投資と活動の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 薬による副作用

3.2.3 市場機会

3.2.3.1 腸内マイクロバイオーム研究への関心の高まり

3.2.3.2 デジタルヘルスプラットフォームによる腸内細菌治療へのアクセス向上

3.3 成長可能性分析

3.4 パイプライン分析

3.5 規制ランドスケープ

3.6 今後の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 拡張計画

第5章 2021年〜2034年 薬剤種類別市場予測・予測 ($ Mn)

5.1 主要トレンド

5.2 止瀉薬

5.3 下剤

5.4 生物製剤/バイオシミラー

5.5 制吐剤

5.6 抗潰瘍剤

5.7 抗生物質

5.8 制酸剤

5.9 プロトンポンプ阻害薬(PPI)

5.10 その他の薬剤種類別

第6章 疾患種類別市場予測・予測:2021年〜2034年($ Mn)

6.1 主要トレンド

6.2 炎症性腸疾患(IBD)

6.2.1 クローン病

6.2.2 潰瘍性大腸炎

6.3 胃食道逆流症(GERD)

6.3.1 ステージ1

6.3.2 ステージ2

6.3.3 ステージ3

6.3.4 ステージ4

6.4 消化性潰瘍疾患

6.5 過敏性腸症候群(IBS)

6.5.1 IBS-D

6.5.2 IBS-C

6.5.3 IBS-M

6.6 その他の種類別

第7章 2021〜2034年 薬剤種類別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 ブランド薬

7.3 ジェネリック医薬品

第8章 2021〜2034年年齢層別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 小児

8.3 成人

8.4 老年

第9章 2021〜2034年 投与経路別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 経口剤

9.3 非経口剤

第10章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 病院薬局

10.3 小売薬局

10.4 オンライン薬局

第11章 2021〜2034年地域別市場予測・予測 ($ Mn)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 日本

11.4.3 インド

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 AbbVie

12.2 AstraZeneca

12.3 Bayer

12.4 Biogen

12.5 Cipla

12.6 Dr. Reddy’s Laboratories

12.7 Eli Lilly and Company

12.8 GlaxoSmithKline

12.9 Glenmark Pharmaceuticals

12.10 Johnson & Johnson

12.11 Novo Nordisk

12.12 Pfizer

12.13 Phathom Pharmaceuticals

12.14 Sanofi

12.15 Sun Pharma

12.16 Takeda Pharmaceutical

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4110

- 世界の発酵原料市場レポート:種類別(アミノ酸、有機酸、 ポリマー、ビタミン、工業用酵素、抗生物質、その他)、形態別(乾燥、液体)、工程別(バッチ発酵、連続発酵、好気性発酵、嫌気性発酵)、用途別(食品・飲料、飼料、医薬品、製紙、その他)、地域別(2025-2033年)

- 貿易管理ソフトウェアのグローバル市場規模調査、コンポーネント別(ソリューション、サービス)、展開別(オンプレミス、クラウド)、エンドユース別、地域別予測:2022年~2032年

- 世界のウラシル市場

- 気管支拡張剤の世界市場規模は2033年までにCAGR 4.6%で拡大する見通し

- ダブルスクリーンキャッシュドロワー市場:グローバル予測2025年-2031年

- 酸逆流洗浄機市場2025年(世界主要地域と日本市場規模を掲載):半自動洗浄機、全自動洗浄機

- オクタン-d18(CAS 17252-77-6)の世界市場2019年~2024年、予測(~2029年)

- 世界の個別化栄養AI市場(2025 – 2032):技術別、展開モード別、エンドユーザー別、用途別、地域別分析レポート

- 浮橋の世界市場2025:メーカー別、地域別、タイプ・用途別

- N-アセチル-L-メチオニン(CAS 65-82-7)の世界市場2019年~2024年、予測(~2029年)

- 世界の統合受動デバイス市場規模分析-市場シェア、予測トレンド、見通し (2025-2034)

- 世界の先進半導体包装市場(~2034年):包装種類別(フリップチップ包装、ウエハーレベル包装、ファンアウト包装、2.5Dインターポーザベース包装、3D IC包装、システムイン包装(SiP)、埋め込みダイ包装、チップレットベースモジュラー包装)、材料別、工程別、相互接続技術別、エンドユーザー別、地域別