| グリーン水素市場は、2023年に11億米ドルから2030年には306億米ドルに成長すると予測されており、年平均成長率は61.1%に達すると見込まれています。この成長は、二酸化炭素排出削減のための世界的な取り組みや、電解技術と再生可能エネルギーの進展によって促進されています。特に、政府の支援や投資が市場の発展を後押しし、グリーン水素は持続可能なエネルギーへの移行において重要な役割を果たしています。燃料電池電気自動車(FCEV)や、鉄鋼、アンモニア製造などのエネルギー集約型産業での利用が増加していることも、市場の拡大に寄与しています。 市場の原動力としては、FCEVや電力産業からの需要の高まりが挙げられます。水素は多用途であり、電気自動車用の燃料電池だけでなく、アンモニアやメタノールなどの代替燃料の生産にも利用されており、特に発展途上国ではカーボンフリーな燃料選択肢を提供し、低炭素社会への移行を促しています。 一方で、グリーン水素市場には高コストが大きな課題となっています。特に、電解槽の資本コストや再生可能エネルギーの価格、電解プロセスの効率の低さが競争力を低下させています。また、製造、流通、貯蔵に必要なインフラもコストを押し上げる要因です。これに対処するためには、技術の進歩や再生可能エネルギーの利用拡大が不可欠です。 政府の投資が増加していることは、グリーン水素市場にとっての重要な機会を提供しています。特にアジア、EU、米国、中東の新興国がインフラ整備を進め、価格の引き下げにつながる可能性があります。また、IMECプロジェクトなど、国際的な水素パイプラインの構築が進められています。 しかし、初期投資の高さが製造施設の設立や輸送コストの管理において障害となっています。再生可能エネルギー発電所の設立や効率的な電解技術の導入には多額の資金が必要であり、これが市場の成長を妨げています。 グリーン水素市場においては、PEM電解技術が急成長しており、持続可能なエネルギーソリューションを求める政府や産業にとって魅力的な選択肢となっています。また、電力産業でも急成長が見込まれており、再生可能エネルギーから製造されるグリーン水素は、持続可能なエネルギーのシフトに貢献しています。 地域別では、北米が最も急成長している地域とされ、多くの主要メーカーが活動しています。これにより、製造施設の増加が見込まれており、今後数年間の市場成長が期待されています。 主要企業には、シーメンス・エナジー、リンデ、東芝エネルギー、エア・リキード、カミンズなどがあり、合併や投資を通じて市場での地位を強化しています。市場は技術、再生可能エネルギー源、最終用途産業、地域別に分類され、各セグメントでの成長が期待されています。 総じて、グリーン水素市場は今後数年間で劇的な成長を遂げると予測されており、持続可能なエネルギーシステムへの移行において重要な役割を果たすことが期待されています。 |

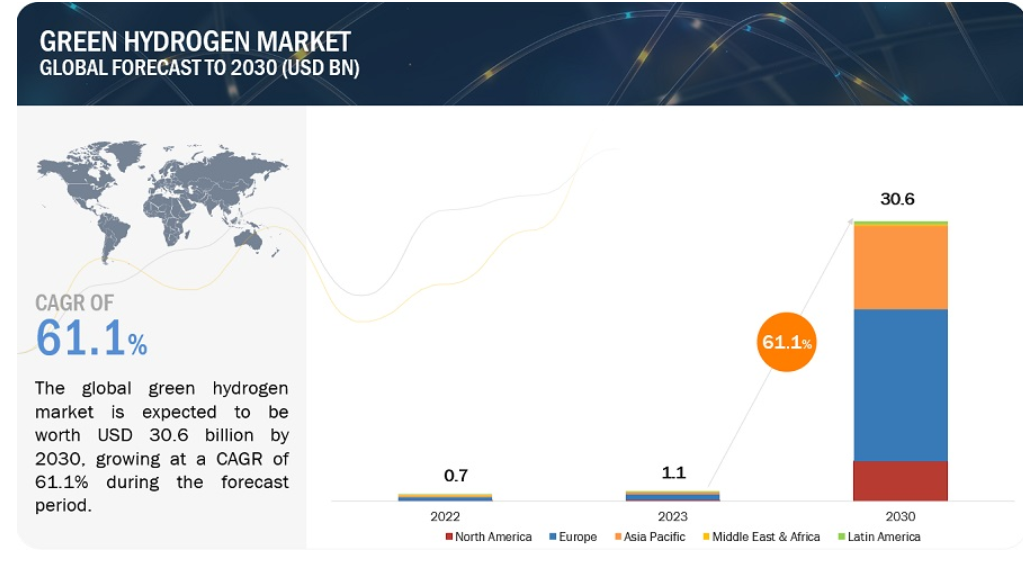

グリーン水素市場は、2023年の11億米ドルから2030年には306億米ドルに成長し、予測期間中の年平均成長率は61.1%と予測される。グリーン水素市場は、二酸化炭素排出削減への世界的な取り組みや、電解や再生可能エネルギーの進歩に牽引され、急速な成長を遂げている。政策や投資を通じた政府の支援も成長を後押ししている。その汎用性と拡張性により、グリーン水素は持続可能なエネルギーへの移行における重要なプレーヤーとなっている。燃料電池電気自動車(FCEV)や、鉄鋼やアンモニア製造のような高エネルギー集約型産業での利用が増加していることも市場を後押しし、需要と市場拡大をさらに促進している。

市場動向

世界のグリーン水素市場の原動力

FCEVと電力産業からの高い需要

水素の多用途性は、電気自動車用燃料電池における伝統的な役割にとどまらず、アンモニア、メタノール、合成液体などの代替燃料の生産にまで拡大している。これらのエネルギー・キャリアは脚光を浴びつつあり、将来の需要を牽引する態勢を整えている。発展途上国では、グリーン水素は低炭素の未来への道筋を示し、海上輸送、電気自動車(EV)の水素燃料電池、産業用バックアップ電源に、ほぼカーボンフリーの燃料オプションを提供する。多様な用途があることから、グリーン水素セクターは大きな成長の可能性を秘めた有益なベンチャーと位置づけられている。自動車用燃料電池のグリーン水素市場は急速に発展しており、化石燃料の利便性を、それに伴う排出ガスなしに提供している。

世界のグリーン水素市場の阻害要因

グリーン水素の高コスト

グリーン水素の製造コストが高いことが、市場の阻害要因となっている。現在の製造方法、特に電気分解は、従来の化石燃料ベースの方法よりも高価であり、グリーン水素の競争力を低下させている。このコスト格差は、電解槽の資本コストが高いこと、再生可能エネルギー源が高価であること、電解の効率が低いことなどの要因によるものである。さらに、グリーン水素の製造、流通、貯蔵のためのインフラが、全体的なコストに拍車をかけている。コスト削減の努力には、技術の進歩や再生可能エネルギー源の利用拡大が含まれる。しかし、初期生産コストの高さ、輸送と貯蔵のためのインフラの制約、化石燃料技術に比べて燃料電池のコストが高いといった制約も残っている。

世界のグリーン水素市場の機会

政府投資の増加

グリーン水素市場への政府投資の増加は、業界の成長にとって大きなチャンスである。多くの新興国、特にアジアと欧州連合(EU)、一部の米国と中東諸国は、グリーン水素のインフラ整備を積極的に進めている。このようなインフラ整備により、メーカーは参入範囲と生産能力を拡大することができ、最終的にはグリーン水素の価格引き下げにつながる。世界のグリーン水素市場は、エネルギーシステムの脱炭素化と温室効果ガス排出削減の必要性によって、今後数年間で大きく成長すると予想される。インド・中東・欧州経済回廊(IMEC)には、米国、インド、サウジアラビア、UAE、フランス、ドイツ、イタリア政府が署名した覚書に基づき、EUへの輸出を促進するための水素パイプラインが含まれている。

世界のグリーン水素市場の課題

高額な初期投資

グリーン水素メーカーにとっての第一の障害は、生産施設の設立と輸送コストの管理に必要な多額の初期投資である。再生可能エネルギー発電所の設立と効率的な電解技術の導入が重要な課題である。これらの課題には、実行可能な技術を開発するための多額の研究開発費が必要となる。太陽光発電所や風力発電所に関連する固定費は、従来の非再生可能エネルギー源に比べ比較的高いままであり、水素プラントの初期投資全体に拍車をかけている。さらに、水素の効率的かつ費用対効果の高い輸送には、生産後の輸送インフラの整備が不可欠であり、グリーン水素プラントの設立にかかる総コストをさらに押し上げている。

同市場における有力企業には、グリーン水素市場の老舗で財務的に安定したメーカーが含まれる。これらの企業は、この市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有している。

“予測期間中、PEM電解が最も急成長するセグメントを占める”

プロトン交換膜(PEM)電解は、グリーン水素市場で最も急成長している技術として台頭し、クリーンな水素製造に革命をもたらしている。この技術は、従来のアルカリ電解と比較していくつかの利点があり、持続可能なエネルギーソリューションを求める産業界や政府にとってますます魅力的なものとなっている。世界各国の政府が二酸化炭素排出量の削減と持続可能なエネルギーの未来への移行に取り組む中、PEM電解はグリーン水素市場の成長を牽引する重要な役割を担うことになる。

“予測期間中、電力産業は金額ベースで2番目に急成長するセグメントを占める”

電力産業は、余剰の再生可能エネルギーを貯蔵し、発電用のクリーンな燃料として機能する能力によって、グリーン水素市場において、金額ベースで2番目に急成長している最終用途を占めている。太陽光発電や風力発電のような再生可能エネルギー源から製造されるグリーン水素は、持続可能なエネルギーソリューションへの業界のシフトに合致している。再生可能エネルギーと二酸化炭素排出削減を推進する政府のイニシアチブは、電力セクターにおけるグリーン水素の採用をさらに後押ししている。この傾向は、よりクリーンで持続可能なエネルギー源への幅広い移行を強調し、グリーン水素を世界のエネルギー展望における重要なプレーヤーとして位置づけている。

「予測期間中、北米地域が金額・数量ともに最も急成長すると推定される。

北米地域は、予測期間中、世界のグリーン水素市場において、金額・数量ともに最も急成長している地域である。この地域には、開発活動、特に拡張に積極的に参加しているメーカーが多数存在する。この地域には、Air Products & Chemical Inc.(米国)、Bloom Energy(米国)、Cummins Inc.(米国)、Plug Power Inc.(米国)、IVYS Energy Solution(カナダ)といった主要なグリーン水素メーカーが存在する。北米は、グリーン水素市場の急成長地域である。北米では製造施設が増加しており、今後数年間の市場成長の可能性が高い。

主要企業

グリーン水素市場の主要企業には、Siemens Energy AG(ドイツ)、Linde PLC(アイルランド)、東芝エネルギーシステム&ソリューション株式会社(日本)、Air Liquide(フランス)、Nel ASA(ノルウェー)、Air Products and Chemicals, Inc.(米国)、Wind to Gas Energy GmbH & Co. KGV(ドイツ)、H&R Olwerke Schindler GmbH(ドイツ)、Cummins Inc.(アメリカ)などである。合計33のプレーヤーがカバーされている。これらのプレーヤーは、市場での地位を固めるための主要な戦略として、合意、製品発表、合弁事業、投資、買収、合併、拡張を採用しています。

この調査レポートは、グリーン水素市場を技術、再生可能エネルギー源、最終用途産業、地域に基づいて分類しています。

技術に基づき、グリーン水素市場は以下のように区分される:

アルカリ電解

PEM電解

再生可能エネルギー源に基づくと、グリーン水素市場は以下のように区分される:

風力エネルギー

太陽エネルギー

その他(地熱、水力、風力と太陽光のハイブリッド)

最終用途産業別では、グリーン水素市場は以下のように区分される:

モビリティ

化学

電力

グリッド・インジェクション

産業用

その他(CHP+家庭用熱供給)

地域別に、グリーン水素市場は以下のように区分される:

北米

欧州

アジア太平洋(APAC)

中東・アフリカ(MEA)

ラテンアメリカ

2022年6月、シーメンス・エナジーとエア・リキードS.A.は、工業規模で大量の再生可能水素電解槽を製造する合弁事業に調印した。この提携は、欧州における持続可能な水素経済の発展を促進することを目的としている。この合弁事業は、水素技術と電解のための欧州エコシステムの成長を促進する。2025年までに年間3ギガトンの能力を予測。

2022年5月、エア・リキードS.A.、トヨタ自動車、CaetarioBusは、統合水素ソリューションを推進するための協業を発表した。両社は、水素を動力源とする車両フリート展開に注力し、小型車と大型車の両方における水素モビリティの採用とインフラ整備を加速させることを目指す。

2022年4月、WPDとLhyfeは、スウェーデンのSoderhamn自治体にあるStorgrundet洋上風力発電所で再生可能なグリーン水素を大規模に製造するための協力関係を締結した。

【目次】

1 はじめに (ページ – 39)

1.1 調査目的

1.2 市場の定義

1.3 包含と除外

1.4 市場範囲

1.4.1 市場セグメンテーション

1.4.2 対象地域

1.4.3 考慮年数

1.5 通貨

1.6 単位

1.7 制限事項

1.8 利害関係者

1.9 変更点のまとめ

2 調査方法 (ページ – 44)

2.1 調査データ

図1 グリーン水素市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 一次調査の参加企業

2.1.2.3 専門家へのインタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図2 市場規模推定:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図3 市場規模推計:トップダウンアプローチ

2.3 グリーン水素市場のサプライサイドサイジング手法-1

2.4 グリーン水素市場のサプライサイドサイジング手法-2

2.4.1 供給側分析のための計算

2.4.2 フォーキャスト

2.4.3 成長率の前提/成長予測

2.5 データ三角測量

図4 グリーン水素市場:データ三角測量

2.5.1 調査の前提

2.5.2 調査の限界

2.6 景気後退の影響

2.6.1 リスク分析

3 エグゼクティブサマリー(ページ数 – 52)

表1 グリーン水素市場のスナップショット:2023年対2030年

図 5 アルカリ電解分野が予測期間中に大きな市場シェアを占める

図6 風力エネルギーが予測期間中最大の市場シェアを占める

図7 2023年から2030年にかけて、モビリティ分野がグリーン水素市場を支配する

図8 2022年のグリーン水素市場は欧州が支配的

4 PREMIUM INSIGHTS (ページ – 56)

4.1 グリーン水素市場におけるプレーヤーの魅力的な機会

図9 2023年から2030年にかけてグリーン水素市場は著しい成長を遂げる

4.2 グリーン水素市場、技術別

図10 PEM電解技術分野が予測期間中に急成長

4.3 グリーン水素市場:再生可能エネルギー源別

図11 太陽エネルギーが予測期間中に最大シェアを占める

4.4 グリーン水素市場:最終用途産業別

図 12 予測期間中、モビリティが最大シェアを占める

4.5 グリーン水素市場:主要国別

図13 米国は予測期間中に最も高いCAGRで成長する

5 市場概観(ページ – 59)

5.1 はじめに

5.2 市場ダイナミクス

図14 グリーン水素市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 低い変動電力コスト

5.2.1.2 技術の進歩

5.2.1.3 2050年までに排出量ゼロを目指す世界的計画

表2 いくつかの主要経済国の年別ゼロエミッション目標

5.2.1.4 FCEV と電力産業からの高い需要

5.2.2 制約

5.2.2.1 グリーン水素のコストが高い

5.2.2.2 輸送インフラの不足

5.2.2.3 バリューチェーンの各段階におけるエネルギー損失

5.2.2.4 持続可能性管理

5.2.3 機会

5.2.3.1 電解槽のコスト低下

5.2.3.2 政府投資の増加

5.2.3.3 大容量グリーン水素プロジェクトの発表

5.2.3.4 グリーン水素に有利な政策

5.2.4 課題

5.2.4.1 高額な初期投資

5.2.4.2 未開発の市場

5.3 ポーターの5つの力分析

図 15 グリーン水素市場:ポーターの5つの力分析

表3 グリーン水素市場:ポーターの5つの力分析

5.3.1 買い手の交渉力

5.3.2 供給者の交渉力

5.3.3 新規参入者の脅威

5.3.4 代替品の脅威

5.3.5 競争相手の激しさ

5.4 関税と規制の状況

5.4.1 グリーン水素に関連する関税

5.4.2 規制機関、政府機関、その他の組織

表4 北米:規制機関、政府機関、その他の組織

表5 欧州:規制機関、政府機関、その他の団体

表6 アジア太平洋地域:規制機関、政府機関、その他の団体

5.5 サプライチェーン分析

図 16 グリーン水素市場:サプライチェーン分析

表7 グリーン水素市場:サプライチェーン

5.6 エコシステム

図17 グリーン水素市場:エコシステム

5.7 ケーススタディ分析

5.8 技術分析

5.8.1 グリーン水素技術

5.8.1.1 高分子電解質膜電解槽

5.8.1.2 アルカリ電解槽

5.8.1.3 固体酸化物電解槽セル

5.8.1.4 陰イオン交換膜電解槽

5.9 主要ステークホルダーと購買基準

5.9.1 購入プロセスにおける主要ステークホルダー

図18 上位3つの最終用途の購買プロセスにおける利害関係者の影響力

表8 上位3つの最終用途の購入プロセスにおける利害関係者の影響(%)

5.9.2 購入基準

図 19 上位 3 つの最終用途における主な購入基準

表9 上位3つの最終用途における主な購入基準

5.10 主要な会議とイベント(2024年)

表10 グリーン水素市場:主要な会議とイベント(2024年)

5.11 価格分析

5.11.1 主要プレイヤーの平均販売価格(最終用途産業別

図 20 上位 3 業種における主要プレイヤーの平均販売価格(米ドル/トン)

5.11.2 主要プレーヤー製品の地域別平均販売価格

図21 グリーン水素の地域別平均販売価格(米ドル/トン)

5.12 貿易分析

表11 グリーン水素の輸入データ

表12 グリーン水素の輸出データ

5.13 グリーン水素の主要市場

5.13.1 中国

5.13.2 カナダ

5.13.3 ドイツ

5.13.4 サウジアラビア

5.13.5 ノルウェー

5.13.6 オランダ

5.13.7 チリ

5.13.8 オーストラリア

5.13.9 韓国

5.13.10 日本

5.14 顧客ビジネスに影響を与えるトレンド/混乱

図22 顧客ビジネスに影響を与えるトレンド/混乱

5.15 特許分析

5.15.1 方法論

図23 グリーン水素に関する主要特許リスト

5.15.2 主要特許

5.16 投資と資金調達のシナリオ

図 24 グリーン水素の新興企業/中小企業の投資と資金調達

6 グリーン水素市場, 再生可能資源別 (ページ数 – 81)

6.1 はじめに

表 13 グリーン水素市場、再生可能資源別、2019 年~2021 年(キロトン)

表14 グリーン水素市場、再生可能エネルギー源別、2022-2030年(キロトン)

表 15 グリーン水素市場、再生可能エネルギー源別、2019-2021 (百万米ドル)

表16 グリーン水素市場、再生可能エネルギー源別、2022-2030年(百万米ドル)

6.2 風力エネルギー

6.2.1 エネルギーベースの電解槽利用の増加が市場を牽引

表17 風力エネルギー:グリーン水素市場、地域別、2019-2021年(キロトン)

表18 風力エネルギー:グリーン水素市場、地域別、2022-2030年(キロトン)

表 19 風力エネルギー:グリーン水素市場、地域別、2019-2021 (百万米ドル)

表20 風力エネルギー:グリーン水素市場、地域別、2022-2030年(百万米ドル)

6.3 太陽エネルギー

6.3.1 太陽光発電技術の継続的進歩が市場を牽引

表 21 太陽エネルギー:グリーン水素市場、地域別、2019-2021 年(キロトン)

表22 太陽エネルギー:グリーン水素市場、地域別、2022-2030年(キロトン)

表23 S0LAエネルギー:グリーン水素市場、地域別、2019-2021年(百万米ドル)

表24 S0LAエネルギー:グリーン水素市場、地域別、2022-2030年(百万米ドル)

6.4 その他の再生可能エネルギー

表25 その他の再生可能エネルギー:グリーン水素市場、地域別、2019-2021年(キロトン)

表26 その他の再生可能エネルギー:グリーン水素市場、地域別、2022-2030年(キロトン)

表 27 その他の再生可能エネルギー:グリーン水素市場、地域別、2019-2021 (百万米ドル)

表28 その他の再生可能エネルギー:グリーン水素市場、地域別、2022-2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7958

- セキュリティソリューションの北アメリカ市場規模/シェア/動向分析レポート:システム別、サービス別(~2030年)

- ティッシュ包装機の世界及び日本市場2026年:種類別(縦型、横型)

- 電子メタルハライドバラストの世界及び日本市場2026年:出力別(小出力型(100W以下)、中出力型(100W〜400W)、大出力型(400W以上))

- バイオテクノロジーの世界市場規模は2035年までにCAGR 10.3%で拡大する見通し

- 自動車用ロボットの世界市場規模調査、タイプ別(多関節、直交、スカラ、円筒)、コンポーネント別(コントローラ、ロボットアーム、エンドエフェクタ、センサ、ドライブ)、用途別(溶接、塗装、切断、マテリアルハンドリング)、地域別予測:2022-2032年

- 止血帯システムの世界市場規模調査、製品別(止血器具、止血帯カフ-空気式、使い捨て、再利用可能、非空気式)、用途別(病院、外来、非施設用)、地域別、2022-2032年地域予測

- 超音波型センサーの世界及び日本市場2026年:種類別(超音波距離センサー、超音波レベルセンサー、超音波モーションセンサー)

- 世界の塞栓療法市場(2024-2031):製品別、疾患別、エンドユーザー別、地域別分析レポート

- 水中軸流ポンプ市場:グローバル予測2025年-2031年

- 【サブサイト1】

- 再生医療機器の世界市場(2026~2033):市場規模、シェア、動向分析

- 世界のゲルマニウムレンズ市場