| 医療用IDおよびアクセス管理市場は、2023年に14億米ドルに達し、2024年から2030年までの年平均成長率は17.4%と予測されています。この成長は、患者の安全性や機密性を守るためのデータセキュリティへの関心の高まりや、クラウドベースのソリューションの採用増加によって牽引されています。医療機関は、HIPAAなどの規制に準拠し、業務効率を向上させるために高度なITシステムを採用する傾向が強まっています。 クラウドベースのアイデンティティ・アクセス管理(IAM)ソリューションは、拡張性があり、企業が変化に適応しやすくしています。これにより、承認されたアクセスを確保し、不正侵入を防ぐことが可能となり、患者データの保護が強化されます。医療機関は、ユーザーのプロビジョニングや認証プロセスを合理化し、連携を強化することで、より効果的な患者ケアを実現しています。 IoTやAIを取り入れた医療ITインフラの進化も市場成長に寄与しており、特にロボットピルやインテリジェントセンサーなどの先端技術が注目されています。主要企業は新技術の導入に注力し、LexisNexis Risk Solutions社が提供する健康の社会的決定要因に関するデータソリューションなど、革新的な製品を展開しています。 また、IAM市場はクラウドとオンプレミスに分かれており、クラウドセグメントが67.3%のシェアを保持しています。クラウドベースのIAMは、ユーザー管理やセキュリティポリシーの管理を効率化し、医療機関が迅速に変化に対応できる環境を提供します。オンプレミス型も成長が見込まれ、特に機密データを扱う組織にとって重要な選択肢となります。 タイプ別では、シングルサインオン(SSO)が最も急速な成長を遂げており、医療機関におけるセキュリティと業務効率を向上させています。エンドユース別では、病院・診療所が最大の市場シェアを占め、ライフサイエンス企業も急成長が予想されています。 地域別では、北米が39.08%のシェアを持ち、規制要件の厳しさやクラウドソリューションの採用増加が要因となっています。欧州やアジア太平洋地域でも市場成長が見込まれ、特にサイバー攻撃の増加がIAMソリューションの需要を後押ししています。 市場をリードする企業には、Veritis Group、Fortra、LexisNexis Risk Solutions、IBMなどがあり、技術革新や戦略的提携を通じて競争力を高めています。今後も、医療用IDおよびアクセス管理市場は、テクノロジーの進化と規制の変化に伴い成長を続けるでしょう。 |

市場概要

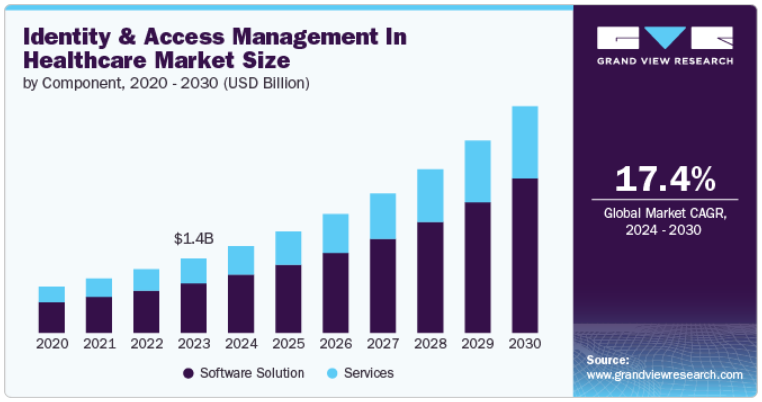

医療用ID&アクセス管理の世界市場規模は、2023年に14億米ドルと推定され、2024年から2030年までの年平均成長率は17.4%と予測されています。患者の安全性と機密性を守るためのデータセキュリティと規制遵守に関する関心の高まりが、IDアクセス管理市場を牽引しています。さらに、クラウドベースのソリューションの採用が増加し、患者の安全性とデータセキュリティを確保するための規制遵守要件が重視されるようになったことも、市場の成長を後押ししています。

クラウドベースのソリューションと高度な医療ITインフラの急速な採用が、ID・アクセス管理システムの需要をさらに押し上げています。クラウドベースのアイデンティティ・アクセス管理(IAM)ソリューションの拡張性により、企業は変化するビジネスニーズに適応し、ユーザー数の変動に効果的に対応することができます。この拡張性は、急成長や需要の急激な変化が起こり得るダイナミックな環境では特に重要です。IAMソリューションは、承認されたアクセスを確保し、不正侵入を防止することで、機密性の高い患者データを保護する上で極めて重要です。これらのソリューションは、バイオメトリクス、多要素認証、役割ベースのアクセス制御などの高度なテクノロジーを活用し、サイバー脅威やデータ侵害に対するセキュリティを強化します。

医療機関は、患者データを安全に管理し、HIPAA(Health Insurance Portability and Accountability Act:医療保険の相互運用性と説明責任に関する法律)などの規制を遵守し、業務効率を高めるために、高度なITシステムを採用するケースが増えています。IAMソリューションと医療ITインフラストラクチャを統合することで、ユーザーのプロビジョニング、認証、承認プロセスが合理化され、ワークフローの効率が向上し、管理負担が軽減されます。また、この統合により、さまざまな医療アプリケーションやシステム間で患者データへのシームレスなアクセスが可能になり、医療提供者による患者ケアの調整と意思決定の向上が促進されます。

IoT、ビッグデータ、AIなどのイノベーションを取り入れた医療ITインフラの進歩は、市場拡大の大きな要因です。インテリジェントセンサー、ロボットピル、マイクロコントローラー、デジタルネットワーキング、車載用マイクロコントローラー、高周波、センサーなどの先端技術は、ヘルスケアIT市場の牽引役として重要な役割を果たしています。例えば、「ロボット錠剤」は注射可能な骨粗鬆症治療薬を安全に経口投与することができ、現在の投与方法に代わる実行可能な選択肢を提供することが研究で明らかになりました。この知見は、イリノイ州シカゴで毎年開催される内分泌学会(ENDO 2023)で発表されたもので、革新的な技術によって確立された効率的な骨粗鬆症治療薬の投与が可能であることを示しています。

同市場の主要企業は、技術的に優れた製品の上市に注力し、市場を牽引しています。例えば、2023年11月、LexisNexis Risk Solutions社は、健康の社会的決定要因(SDoH)に関する詳細かつ実用的なデータを個人レベルで提供するソリューション、LexisNexis Health Equity and Inclusion Insightsを発表しました。これらの洞察により、医療機関は集団の健康状態を改善し、臨床研究を実施し、健康の公平性に焦点を当てたイニシアチブを推進することができます。

医療用ID&アクセス管理の技術革新の程度は高い。IoT、ビッグデータ、AIなどのイノベーションを取り入れた医療ITインフラの進歩は、市場拡大の大きな要因です。インテリジェントセンサー、ロボットピル、マイクロコントローラー、デジタルネットワーキング、車載用マイクロコントローラー、高周波、センサーなどの先端技術は、ヘルスケアIT市場の牽引役として重要な役割を果たしています。

合併、買収、提携などのM&A活動は、企業が地理的、財政的、技術的に拡大することを可能にします。これにより顧客基盤が拡大し、業界における企業の地位が向上しました。2022年4月、ImprivataはSecureLinkを買収し、単一のベンダーが提供するすべての企業およびサードパーティのデジタルIDを管理・保護する統一プラットフォームを構築する道を開きました。

業界は規制の影響を中程度に受けています。2016年の一般データ保護規則(GDPR)は、EU市民の個人データとアイデンティティ情報を保護するために設計された広範なプライバシー法であり、欧州の顧客とビジネスを行うすべての企業に影響を与えます。組織は、収集と保存のプロセス全体を通じてデータセキュリティを維持する責任があります。GDPRのデータプライバシーとセキュリティのコンプライアンス基準を満たす包括的なIAMソリューションは、要件を包含する必要があります。

IDおよびアクセス管理業界の企業は、新興市場での地位とこれらの地域からの顧客基盤を維持するために、地理的拡大戦略をとっています。この拡大は、新たな地域で製品や施設を発売したり、さまざまな地域の企業と提携、合併、買収を行うことで行われます。

2023年の市場シェアはソフトウェア分野が66.7%で最大。医療機関における電子カルテ(EHR)やその他のデジタルヘルスケアプラットフォームの採用が増加していることが、ソフトウェア分野の成長を牽引しています。例えば、HealthIT.govのレポートによると、2021年までに、約78%のオフィスベースの医師とほぼすべての非連邦の急性期病院(96%)が認定EHRを導入しており、EHRを導入していた病院は28%、医師は34%に過ぎなかった2011年から大幅に増加しています。

さらに、ID・アクセス管理(IAM)市場におけるソフトウェア・ソリューションのニーズは、遠隔医療や遠隔ヘルスケア・サービスの増加傾向に後押しされています。遠隔医療サービスの増加に伴い、多くのプラットフォームやデバイスにおけるセキュアなアクセスやID管理の必要性が高まっています。

サービス分野は、予測期間中に大きな成長が見込まれています。IAMシステムの複雑化と、それらを効果的に開発、実装、管理するための特別な知識の必要性が、サービスに対する需要を促進しています。さらに、医療分野におけるサイバー攻撃は増加しており、患者データが危険にさらされています。データ侵害の頻度と巧妙さの両方がエスカレートしているため、医療機関は不正アクセスからシステムとデータを保護する包括的なIAMサービスをますます追求するようになっています。

導入タイプに基づき、市場はクラウドとオンプレミスに区分されます。2023年には、クラウドセグメントが67.3%の最大市場シェアを占めています。ヘルスケア分野におけるIAMのクラウド導入形態では、クラウドベースのサービスとインフラストラクチャを利用して、ヘルスケア組織全体のユーザーID、アクセス制御、セキュリティポリシーを管理します。クラウドIAMプラットフォームはまた、SSO、MFA、自動プロビジョニングなどの機能を提供し、医療機関がユーザーエクスペリエンスと業務効率を向上させながらセキュリティを強化することを可能にします。さらに、クラウドベースのIAMソリューションには冗長性と災害復旧機能が組み込まれており、重要なID管理サービスの継続的な可用性を保証します。さらに、IAMのクラウド展開モードにより、医療機関はID管理インフラを近代化し、進化するセキュリティ脅威に適応し、高度に動的な環境において機密性の高い患者情報へのアクセスを効率的に管理できるため、同分野の成長が促進されます。

オンプレミス型セグメントは、予測期間中に大きな成長が見込まれます。オンプレミスのID・アクセス管理(IAM)とは、組織内の物理的なインフラ内でユーザーIDとアクセス権限を管理することを指します。オンプレミスでIAMを導入している組織は、データの保存やセキュリティを含め、システムを完全に管理することができます。これは、機密データを扱う組織や厳しい規制の対象となる組織にとって特に重要です。さらに、これらのシステムは組織固有のニーズや要件に合わせてカスタマイズできます。そのため、企業は自社の特定のビジネスプロセスやワークフローに合わせてシステムをカスタマイズすることができます。

タイプ別に見ると、シングルサインオン、多要素認証、プロビジョニング、ディレクトリサービス、監査&コンプライアンスに分類されます。プロビジョニングとは、企業ネットワーク内のリソースへの適切なアクセスをユーザーに提供する手順のこと。これには、ユーザーアカウントの確立、変更、削除、役割や職務に応じた特定の権限や特権の割り当てなどのタスクが含まれます。

例えば、新入社員が医療機関に入社した場合、プロビジョニングには、ユーザーアカウントの設定、EHRなど必要なアプリケーションへのアクセス許可、職務上の役割に基づく権限の設定が含まれます。同様に、従業員が役割を変更したり退職したりする場合、プロビジョニングには、セキュリティとコンプライアンスを維持するためのアクセス権の調整が含まれます。CareRevのようなプラットフォームは、弾力的なプロビジョニングと適応可能なワークフォース・テクノロジーを組み込んだ多用途のワークフォース・フレームワークを導入し、業界を再構築します。柔軟なワークフォースを戦略的に採用することで、医療施設は人件費を合理化し、患者ケアの水準を高め、従業員の士気を高め、品質指標の要件を効果的に満たすことができます。

シングルサインオン分野は、予測期間中に最も速いCAGRを記録すると予測されています。シングルサインオン(SSO)は、医療におけるIAMの重要な要素であり、1つの認証情報で複数のシステムにまたがるユーザー認証を合理化するのに役立ちます。SSOは、機密性の高い患者データへのアクセスが最重要であるヘルスケアにおけるセキュリティと効率を高めます。さらに、ヘルスケアにおけるSSOは、生体認証やスマートカードのような既存の認証方法と統合することで、セキュリティ層をさらに強化することができます。ユーザー認証とアクセス制御を一元化することで、医療機関はHIPAAなどの規制要件へのコンプライアンスを確保しながら、権限を与えられた担当者に重要な患者情報へのシームレスなアクセスを提供することができます。このように、SSOは医療現場におけるセキュリティ、ユーザーエクスペリエンス、業務効率を大幅に改善します。

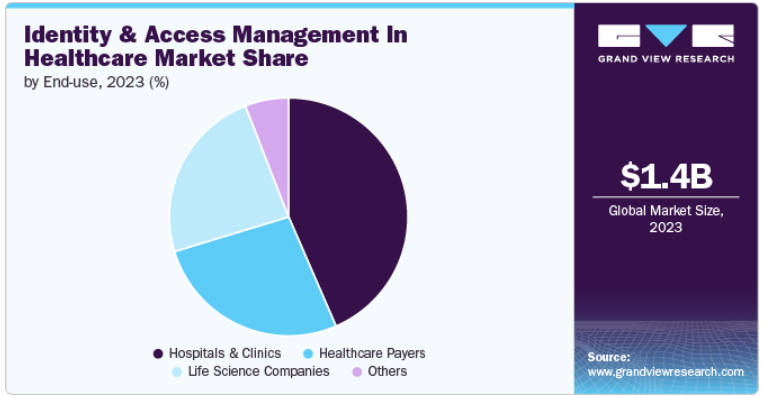

エンドユースに基づき、市場は病院・診療所、医療費支払者、ライフサイエンス企業、その他に区分されます。2023年には、病院・診療所が最大の市場シェアを占めています。IAMシステムは、データの完全性と機密性を維持し、HIPAAなどの規制基準へのコンプライアンスを維持しながら、安全なデータ交換を促進することで、病院、診療所、その他の医療機関間の統合を促進する上で極めて重要です。病院や診療所では、クラウド技術が業務の合理化、データの保護、コスト削減を実現し、これらすべてが医療機関内の全体的な管理を強化する具体的な要素であることを理解しています。例えば、糖尿病と診断された患者は通常、医師や糖尿病看護師と面談し、一定期間の血糖値を調べます。これらの測定値は、一般的にFHIR(Fast Healthcare Interoperability Resources)アプリケーションに記録されます。

ライフサイエンス企業が最も急成長すると予想されています。ライフサイエンス企業には、製薬メーカー、バイオテクノロジー企業、医療機器メーカー、研究機関などが含まれます。ライフサイエンス企業にとってIAMソリューションは、機密性の高い研究データ、知的財産、規制遵守情報への安全なアクセスを確保するために極めて重要です。

デジタル技術とクラウドの利用がライフサイエンス分野で拡大するにつれ、デジタルデータへのアクセスは容易になる一方で、悪用されやすくなっています。IBMの「Cost of a Data Breach 2022」レポートによると、調査対象組織の83%が複数の情報漏えいに直面し、60%が価格上昇分を顧客に転嫁していることが明らかになりました。これらの侵害のうち45%はクラウド環境で発生しており、1件あたりの平均被害額は1,010万米ドルでした。Gilead、Pfizer、Roche、Moderna、AstraZenecaのような大手製薬会社やRelay Therapeuticsのような新興企業を含むライフサイエンス企業は、AWSインフラストラクチャを使用してセキュリティを強化しており、市場を牽引しています。

北米は、2023年の売上高シェア39.08%でヘルスケアにおけるID/アクセス管理市場を支配。同市場の存在感を高めている主な要因は、規制要件、特に患者情報の厳格なプライバシーとセキュリティ・プロトコルを義務付ける医療保険の相互運用性と説明責任に関する法律(HIPAA)を満たす必要性です。また、北米ではクラウドベースのソリューションの採用が増加しており、市場の牽引役となることが予想されます。拡張性と柔軟性に優れたソリューションに対する需要の高まりと、コスト効率の高いITインフラに対するニーズが、クラウドベースのIAMソリューションの採用を促進する主な要因となっています。

米国では、データ・セキュリティに関する懸念の高まりや、勤務医・病院におけるEHR導入の増加により、ヘルスケア用ID&アクセス管理市場が成長を遂げています。例えば、OECDのレポートによると、2022年の米国の一人当たり医療支出は12,555ドルで、2021年(12,318ドル)を上回っています。さらに、米国の医療分野におけるサイバー攻撃の増加は、医療におけるIAMソリューションの採用を後押しする可能性があります。例えば、The HIPAA Journalが報告したように、2023年1月、医療における重大なセキュリティ侵害の件数は昨年725件に達し、これまでの記録である720件を上回りました。このような要因が、予測期間中の米国市場を押し上げると考えられます。

欧州は世界で最も発展した地域のひとつです。多数のヘルスケアプロバイダーや製薬・医療機器企業が存在するため、クラウドベースのソリューションが採用されています。また、欧州の規制当局がIAMシステムの導入を義務付けていることも、同地域の市場を促進すると予想されます。

さらに、データ漏洩やサイバー攻撃などのサイバー脅威の事例が増加していることも、欧州におけるIAMソリューションの採用を促進すると考えられます。例えば、欧州連合サイバーセキュリティ機関(ENISA)が2023年7月に発表したデータによると、欧州では過去2年間に大量のサイバー攻撃が発生しており、そのうち53%を医療機関が占めています。例えば、欧州の産業界ではデジタル化が継続的に進んでおり、クラウドサービス、モバイルアプリ、モノのインターネット(IoT)デバイスの導入が進んでいます。IAMシステムは、セキュリティ・プロトコルとコンプライアンス基準を守りながら、これらのデジタル・リソースを保護し、ユーザー・アクセスを円滑にする上で極めて重要です。

アジア太平洋地域は、個人情報保護法(PDPA)や個人情報保護法(APPI)など、患者の安全性とデータセキュリティを確保するための規制コンプライアンス要件が増加していることが主な理由で、予測期間中に大きな成長率を記録することが予想され、これが同地域におけるIAMソリューションの需要を直接後押ししています。

アジア太平洋地域におけるサイバー攻撃の増加は、市場の成長に寄与すると考えられます。医療業界におけるサイバー攻撃は、患者データの漏洩、医療の中断、金銭的損失など、深刻な結果をもたらす可能性があります。サイバー攻撃のリスクを軽減するためには、IAMのソリューションが不可欠です。例えば、Positive Technologiesのレポートによると、2022年、アジア太平洋地域は世界的にサイバー攻撃の頻度が最も高く、全攻撃の31%を占めています。このような要因が、予測期間中にこの地域の市場を促進すると予想されます。

主要企業・市場シェア

医療用ID&アクセス管理市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Veritis Group Inc.

Fortra, LLC

LexisNexis Risk Solutions Inc.

Ping Identity

Imprivata, Inc.

IBM

Okta, Inc.

CyberArk Software Ltd.

Delinea

SailPoint Technologies, Inc.

2024年3月、Fortra と Lookout は戦略的統合パートナーシップを締結し、Digital Guardian Secure Service Edge を提供します。

「企業がデータとワークロードをクラウドに移行するにつれ、脅威の状況はより広範かつ複雑になっています。脅威の主体はこの複雑さを利用し、隙を突いて攻撃の量を容赦なく増やしています。Lookoutを搭載したDigital Guardian Secure Service Edgeは、組織がクラウドサービスやリモートワークモデルを採用する際に、機密性の高いデータやアプリケーションを保護する一連のセキュリティ技術を提供します。

2024年2月、CarahsoftとFortraは販売提携を発表し、公共部門市場に最先端のサイバーセキュリティソリューションを提供します。

「Carahsoftとの提携は、公共部門組織にとって信頼できるパートナーとして確立された信頼性に基づくもので、市場に関する卓越した専門知識を提供します。Carahsoftの広範な再販業者ネットワークと官公庁市場への深い理解を活用することで、Fortraの公共部門プログラムの継続的な急成長が期待できます。Carahsoftとのパートナーシップは、私たちの共同公共部門の顧客のニーズを確実に満たしながら、私たちの政府事業の拡大を促進するでしょう。」

2023年10月、Zoho CorporationのエンタープライズIT管理部門であるManageEngineは、企業のワークフォースで発生するIDおよびアクセス管理(IAM)の複雑性に対処するクラウドネイティブID管理プラットフォーム、Identity360を発表しました。

コンポーネントの展望(売上高, USD Billion, 2018 – 2030)

ソフトウェアソリューション

サービス

展開の展望(売上高、10億米ドル、2018年~2030年)

オンプレミス

クラウド

タイプの展望(売上高、10億米ドル、2018年~2030年)

シングルサインオン(SSO)

多要素認証

プロビジョニング

ディレクトリサービス

監査・コンプライアンス管理

エンドユースの展望(売上高、10億米ドル、2018年~2030年)

医療機関

病院・クリニック

ライフサイエンス企業

その他

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

スペイン

イタリア

ノルウェー

デンマーク

スウェーデン

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

MEA

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. コンポーネント

1.1.2. 展開

1.1.3. タイプ

1.1.4. 最終用途

1.1.5. 地域範囲

1.1.6. 推定と予測のタイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入したデータベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 出来高価格分析(モデル2)

1.6.4. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. ヘルスケアにおけるアイデンティティとアクセス管理市場の変数、動向、範囲

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. ヘルスケアにおけるアイデンティティとアクセス管理市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

3.3.3. COVID-19の影響

3.3.4. ケーススタディ

第4章. ヘルスケアにおけるアイデンティティとアクセス管理市場 構成要素の推定と動向分析

4.1. コンポーネント市場シェア、2023年および2030年

4.2. セグメントダッシュボード

4.3. ヘルスケアにおけるアイデンティティとアクセス管理の世界市場:コンポーネント別展望

4.4. ソフトウェアソリューション

4.4.1. 2018年から2030年までの市場推定と予測(USD Billion)

4.5. サービス

4.5.1. 2018年から2030年までの市場予測(USD Billion)

第5章. ヘルスケアにおけるアイデンティティとアクセス管理市場 展開の推定と動向分析

5.1. デプロイメント市場シェア、2023年および2030年

5.2. セグメントダッシュボード

5.3. 医療におけるアイデンティティとアクセス管理の世界市場:展開展望別

5.4. オンプレミス

5.4.1. 2018年から2030年までの市場予測(億米ドル)

5.5. クラウド

5.5.1. 2018~2030年の市場予測(USD Billion)

第6章. ヘルスケアにおけるアイデンティティとアクセス管理市場 タイプ別推定と動向分析

6.1. タイプ別市場シェア、2023年&2030年

6.2. セグメントダッシュボード

6.3. ヘルスケアにおけるアイデンティティとアクセス管理の世界市場:タイプ別展望

6.4. シングルサインオン(SSO)

6.4.1. 2018年から2030年までの市場推定と予測(USD Billion)

6.5. 多要素認証(MFA)

6.5.1. 2018~2030年の市場予測(億米ドル)

6.6. プロビジョニング

6.6.1. 2018~2030年の市場予測(億米ドル)

6.7. ディレクトリサービス

6.7.1. 2018~2030年の市場予測(億米ドル)

6.8. 監査・コンプライアンス管理

6.8.1. 2018年から2030年までの市場の推定と予測(USD Billion)

第7章. ヘルスケアにおけるアイデンティティとアクセス管理市場 エンドユースの推定と動向分析

7.1. エンドユース市場シェア、2023年および2030年

7.2. セグメントダッシュボード

7.3. ヘルスケアにおけるアイデンティティとアクセス管理の世界市場:エンドユース別展望

7.4. 医療機関

7.4.1. 2018年から2030年までの市場推定と予測(USD Billion)

7.5. 病院・診療所

7.5.1. 2018~2030年の市場予測(億米ドル)

7.6. ライフサイエンス企業

7.6.1. 2018年から2030年までの市場予測(USD Billion)

7.7. その他

7.7.1. 2018年から2030年までの市場予測(USD Billion)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-451-7

- 指紋識別モジュールの世界市場

- デジタルカメラ用リチウムイオン電池の世界及び日本市場2026年:種類別(純正電池パック、互換交換用電池パック、カスタマイズ/OEM電池パック)

- 世界のポリオキシエチレンアルキル(C14C18)アミン市場

- 世界のバニリンイソブチレート市場

- ガス混合物の世界市場規模は2030年までにCAGR 4.1%で拡大する見通し

- 欧州の感染管理市場規模/シェア/動向分析レポート:製品別、サービス別、消毒剤別、エンドユーザー別(~2030年)

- N-ミリストイルサルコシン(CAS 52558-73-3)の世界市場2020年~2025年、予測(~2030年)

- タペット

- フタル酸ジイソブチル(CAS 84-69-5)の世界市場2020年~2025年、予測(~2030年)

- 総コレステロール検査製品の世界及び日本市場2026年:種類別(製品、サービス)

- 小型温度センサーの世界及び日本市場2026年:種類別(小型サーミスタ、小型RTD、小型熱電対)

- 1,4-ジアミノシクロヘキサン(CAS 3114-70-3)の世界市場2020年~2025年、予測(~2030年)