| 家庭用睡眠スクリーニング装置の世界市場は、2024年に34億米ドルに達し、2034年には67億米ドルに成長する見込みで、年平均成長率は7.3%と予測されています。この成長の要因には、ポータブル機器やウェアラブル技術の進展、コスト効率の良い選択肢への需要の高まり、睡眠障害の認知度向上、さらに高齢者人口の増加が挙げられます。 特に、閉塞性睡眠時無呼吸症候群や不眠症、レストレスレッグ症候群などの睡眠障害を持つ人々が増加していることが市場の拡大を助けています。米国では約5000万から7000万人が睡眠障害を抱えており、その中の約30%が不眠症とされています。さらに、2022年には2500万人が閉塞性睡眠時無呼吸症候群に悩まされています。こうした状況から、家庭用睡眠スクリーニング装置への需要が高まっています。 技術の進歩により、家庭用睡眠検査装置はコンパクトで使いやすく、正確なデータを提供することが可能になっています。これらの装置は、ワイヤレス接続やクラウドデータストレージが可能で、ユーザーと医療専門家の双方に利便性を提供しています。市場はウェアラブル装置と非ウェアラブル装置に分かれており、特にウェアラブル装置が市場をリードしています。 市場の成長を支える要因として、センサー技術の進化や遠隔患者モニタリング技術の普及があります。2023年には240万人以上の患者が遠隔RPMサービスを利用しており、医療提供者の30%が睡眠障害の遠隔モニタリングに周辺装置を用いていると報告されています。これにより、対面での診察なしで睡眠障害の診断と管理が可能になります。 しかし、関税が家庭用睡眠検査装置市場に悪影響を及ぼしています。装置の主要部品が中国やメキシコから調達されているため、関税が価格を押し上げ、製造コストが増加します。これにより、必要な装置へのアクセスが制限される可能性があります。業界団体は、医療機器の関税撤廃を求める動きもしていますが、国内製造の強化には多くの課題が残っています。 市場は製品の種類別にウェアラブルと非ウェアラブルに分かれ、ウェアラブル装置が2024年に市場を支配すると予測されています。また、用途別には閉塞性睡眠時無呼吸症候群、不眠症、レストレスレッグ症候群などがあり、特に閉塞性睡眠時無呼吸症候群の市場は急成長しています。 販売チャネルは実店舗と電子商取引に分かれ、2024年には実店舗が市場の主流を占める見込みです。実店舗では、消費者が専門的なアドバイスを受けながら商品を購入できるため、顧客の信頼を得ることができ、売上を向上させる要因となります。 日本やドイツ、ブラジルなどの国々でも家庭用睡眠スクリーニング装置の需要が高まっており、それぞれの国の特性や市場環境が影響しています。特に日本は高齢者の睡眠障害が深刻で、家庭用装置のニーズが高まっています。 市場は主にResMed、Philips、SOMNOmedicsなどの企業によって構成されており、これらの企業は革新的な製品を提供し、競争力のある市場を形成しています。市場の動向や新しい製品の開発が進む中、今後の市場の成長が期待されています。 |

市場概要

家庭用睡眠スクリーニング装置の世界市場規模は2024年に34億米ドル。2025年には35億米ドル、2034年には67億米ドルに達すると予測され、予測期間中の年平均成長率は7.3%です。高い市場成長の要因としては、ポータブル機器やウェアラブル機器における技術の進歩、効率的で安価なオプションへのニーズの高まり、認知度や診断率の上昇、高齢者人口の増加などが挙げられます。

さらに、閉塞性睡眠時無呼吸症候群、不眠症、レストレスレッグ症候群などの睡眠障害を抱える人の増加が市場を後押ししています。例えば、米国睡眠協会は2023年に、アメリカでは約5000万人から7000万人が何らかの睡眠障害を抱えており、そのうち約30%が不眠症に罹患しているという予測を発表しました。

同様に、CDCによると、2022年には約2500万人のアメリカ人が閉塞性睡眠時無呼吸症候群に苦しんでいます。放置された睡眠障害から生じる脅威に対する認識の拡大により、解決策、特に家庭用睡眠スクリーニング装置を求める人が増えています。

また、ポータブル装置の進歩により、コンパクトで使いやすく、正確な家庭用睡眠スクリーニング装置の開発が可能になりました。ワイヤレス接続、クラウドデータストレージ、スマートフォンとの統合により、ユーザーと医療専門家はユーザーエクスペリエンスの向上という恩恵を受けることができます。

家庭用睡眠検査装置は、閉塞性睡眠時無呼吸症候群(OSA)、不眠症、レストレスレッグス症候群(RLS)などの睡眠パターンや障害の測定・監視に役立つ医療機器です。これらの装置は、スマートウォッチやフィットネストラッカーのようなウェアラブル技術や、ポータブル睡眠ポリグラフ検査や睡眠時無呼吸症候群モニターを含む非ウェアラブルシステムの形態があります。

家庭用睡眠スクリーニング装置の市場動向

センサー技術の絶え間ない進歩、ウェアラブル装置の採用拡大、遠隔患者モニタリング(RPM)技術の成長、遠隔医療の普及、医療における人工知能と機械学習のニーズの高まりなど、さまざまな要因が市場の成長を後押ししています。

さらに、RPMシステムの採用が急増したことで、関連する医療提供者にリアルタイムでデータを送信できる在宅睡眠スクリーニング装置の需要がさらに高まっています。2023年には、240万人以上の患者が遠隔RPMサービスを利用したと報告されており、メディケア&メディケイドサービスセンター(CMS)は、2021年から2022年にかけて請求件数が171%増加したと報告しています。

2023年、米国医師会は、医療提供者の30%が睡眠障害の遠隔モニタリングに周辺装置を利用していると報告しました(2021年は12%)。これらの装置により、対面での診察の必要なく睡眠障害の遠隔診断と管理が可能になり、患者にとって利便性が向上します。

また、睡眠モニタリング対応のウェアラブル装置、特にスマートウォッチやフィットネストラッカーは近年非常に一般的になっています。これらの装置は、日常生活を支援するだけでなく、様々な睡眠パラメータを自動的にモニターするため、睡眠監視を容易にします。

さらに、メーカーは快適で使いやすい睡眠モニタリング装置の設計に取り組んでいます。顧客が実用的で効果的な睡眠調査装置を求めているため、軽量で押し付けがましくなく、使いやすい設計の余地が広がっており、市場の拡大に役立っています。

FDAによると、承認された睡眠モニタリング用装置は2021年から2023年にかけて32%増加しました。アメリカのメディケア&メディケイドサービスセンターによると、家庭用睡眠検査装置の償還請求は2021年から2024年にかけて45%増加しました。

関税の市場への影響

医療装置、特に家庭用睡眠検査装置の輸入に対する関税の賦課は、家庭用睡眠検査装置市場にマイナスの影響を与えます。装置の主要部品であるセンサー、マイクロエレクトロニクス、医療グレードのプラスチックは中国やメキシコから調達する必要があり、関税によって価格が上昇するからです。その結果、メーカーは高い製造コストを負担することになり、必要不可欠な商品(この場合は家庭用睡眠検査装置)の小売価格を引き上げることになります。

DMEのような医療提供者は、メディケアや民間支払者との交渉の余地がない償還の枠組みの中で、コストの矢面に立たされます。コストを負担したくない、あるいは負担できない装置は、在宅睡眠検査装置へのアクセスを制限することになり、装置を必要とする患者にとって重要なツールが利用しにくくなります。

さらに、これらの関税はグローバルなサプライチェーンにも問題を引き起こし、必要な部品や最終製品のタイムリーな供給を妨げます。これにより、睡眠障害を正確かつ迅速に特定・管理するために装置を必要とする患者や医療専門家にとって、装置の入手が困難になります。

このような問題に対処するため、業界団体の中には、医療機器の関税撤廃を求めるとともに、ヘルスケアのサプライチェーン構築を目的とした国内製造の強化に焦点を当てた政策を提案するところもあるでしょう。しかし、国内での新たな製造施設によって埋められる必要のある国境の溝は、高額な費用と長い期間という根強い問題を抱えています。

その結果、家庭用睡眠スクリーニング装置市場に課される関税は、これらの医療機器の患者へのアクセスを複雑にする可能性のある新たなコストと運用上の問題を引き起こすでしょう。

家庭用睡眠スクリーニング装置市場の分析

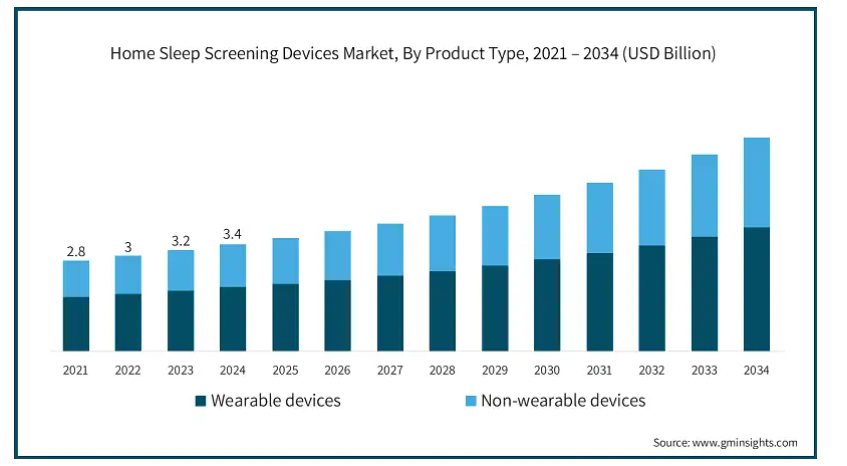

製品の種類別に、市場はウェアラブル装置と非ウェアラブル装置に分類されます。ウェアラブル装置セグメントは、さらにスマートウォッチ、フィットネストラッカー、その他のウェアラブル装置に二分されます。ウェアラブル装置セグメントは2024年に市場を支配し、2021年の17億米ドルから成長して20億米ドルと評価されました。

ウェアラブル技術は睡眠をモニターするユニークな方法で、スマートウォッチ、フィットネストラッカー、睡眠モニターなどがあります。これらの装置は軽量であるため、患者は一晩中目立たないように使用することができます。これらの装置は、睡眠サイクルを簡単に追跡したい個人にとって万能です。

インターナショナル・データ・コーポレーション(IDC)の発表によると、ウェアラブル・テクノロジーの世界出荷額は2022年に5億3430万米ドルに達し、そのうちスマートウォッチとフィットネストラッカーのシェアは38.4%。また、アメリカFDAが2021年から2023年にかけて報告したウェアラブル睡眠モニタリング装置の承認件数の47%増は、これらの装置に対する消費者の増加を確実に示しています。

さらに、睡眠の健康の重要性とそれが一般的な幸福に与える影響への注目が高まっていることも、睡眠追跡装置の人気を高めています。2023年にCDCが報告したように、アメリカの成人の約32.3%が睡眠不足を報告しており、これは2021年の28.7%から増加しています。

また、2023年に米国立衛生研究所が行った調査では、睡眠追跡装置の使用率が2021年から47%増加したと報告されています。現在、成人の38%がこれらの装置を使用して睡眠を追跡し、睡眠関連の問題に取り組んでおり、これが市場を牽引しています。

家庭用睡眠スクリーニング装置市場は、用途に基づき、閉塞性睡眠時無呼吸症候群(OSA)、不眠症、レストレスレッグ症候群、概日リズム障害、その他の用途に分類されます。閉塞性睡眠時無呼吸症候群(OSA)セグメントは、2024年の市場収益で16億米ドルを占め、2025年から2034年の期間にCAGR 7.7%で成長すると予測されています。

閉塞性睡眠時無呼吸症候群(OSA)は、一般的な睡眠障害の1つです。AMAの推計によると、世界全体で30~69歳の成人9億3600万人がOSAに苦しんでいます。心血管疾患、糖尿病、日中の眠気など、関連する健康リスクに対する意識の高まりが、早期診断と治療の必要性を高めています。

2022年のCDCの報告によると、アメリカの成人のうち28%が睡眠不足に苦しんでおり、これがOSA検査の増加につながっています。英国NHSは、2021年から2023年にかけて睡眠障害の紹介件数が213%急増し、在宅睡眠検査の需要が高まったと報告しています。

さらに、公衆衛生キャンペーンやプログラムは、OSAの症状や治療しないことの危険性についての知識を深めることを目的としています。例えば、CDCは2021年から2023年の間にOSA教育プログラムが45%増加するという報告をしています。

同様に、NIHも2022年の睡眠時無呼吸症候群の診断数が2021年に比べて32%増加したことを記録しており、家庭用睡眠スクリーニング装置の使用は2023年に28%増加しました。これらの要因は、この特定の市場セグメントの拡大を加速させる可能性が高いでしょう。

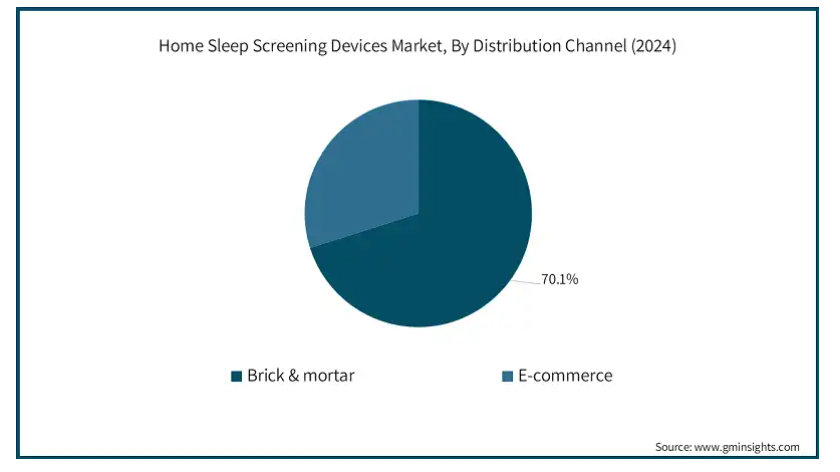

販売チャネルに基づいて、家庭用睡眠スクリーニング装置市場は実店舗と電子商取引に区分されます。2024年には実店舗セグメントが市場を支配し、予測期間終了時には46億米ドルに達すると予測されています。

薬局、医療用品店、睡眠クリニックは、消費者が快適に健康関連商品を購入できる物理的な小売店として機能しています。2023年、全米小売業協会(NRF)は、72%以上の消費者が店頭で健康グッズを購入すると報告しています。このような店舗では、知識豊富なスタッフが商品のアドバイスを行うため、顧客からの信頼が厚くなり、売上が向上します。

アメリカ労働統計局によると、2022年の医療・介護関連店舗での雇用は3.2%増加し、ヘルスケア商品を店頭で購入するニーズが高まっていることを示しています。また、2023年の消費者ヘルスケア製品協会の調査によると、消費者の65%がセルフメディケーション製品を購入する際に薬剤師のサービスを利用しています。

さらに、実店舗ではオンラインショッピングにはない体験ができます。消費者は自宅の睡眠検査装置を調べたり、問い合わせに答えたり、販売員から適切なアドバイスを受けたりすることができ、顧客満足度の向上につながります。そのため、市場のこの部分に対する需要が高まり、その結果、このセグメントがより大きく成長するはずです。

アメリカの家庭用睡眠スクリーニング装置市場は、2023年の11億米ドル、2021年の10億米ドルからの成長を反映し、2024年には12億米ドルの売上を計上。市場は2025年から2034年にかけてCAGR 6.4%で拡大すると予測。

検査室で実施する必要がある従来の睡眠ポリグラフ検査とは異なり、家庭用睡眠検査装置は患者にとっても介護者にとってもはるかに手頃な価格で費用対効果が高い。メディケア・メディケイド・サービスセンターによると、2023年には、検査室での睡眠ポリグラフ検査が患者に1,000~3,500ドルの負担を強いるのに対し、自宅での睡眠検査は150~500ドルになると予測されています。

多くの医療提供者が在宅睡眠検査に目を向けるにつれ、保険適用率は上昇し、2021年の75%から2023年には85%になると予測されています。米国睡眠医学会は2022年に、特に2022年に4.1%、2023年に3.8%増加する一人当たりの医療費により、自宅での睡眠に基づく検査の低価格が米国の消費者にとって魅力的であると指摘しました。

また、アメリカでは予防医療への関心が高まっており、睡眠検査装置の需要が高まるでしょう。自宅での睡眠検査など、利用しやすい睡眠健康ツールによって自己モニタリングが容易になることで、睡眠障害の兆候やその他の根本的な問題をより早期に発見できる可能性があり、将来的に深刻な健康上の合併症を回避できるため、市場はさらに拡大するでしょう。

ヨーロッパにおけるドイツの家庭用睡眠検査装置市場は、今後数年間で著しく成長すると予測されています。

ドイツの医療制度は診断技術を包括的にバックアップしています。これには、在宅睡眠スクリーニング装置のような周辺医療装置も含まれます。医療装置に関する既存の償還政策により、患者は在宅睡眠検査を受けやすくなっています。ドイツ連邦統計局によると、2021年のドイツの医療費は4,962億米ドルで、医療機器に対する払い戻しは約349億米ドルでした。

ドイツ睡眠協会は、2022年の睡眠検査の65%以上が家庭用睡眠検査装置で行われ、2021年から15%増加したと主張しています。家庭用睡眠検査装置の使用増加に伴い、G-BAは2023年に睡眠検査装置の適用範囲拡大を管理し、その結果、検査装置の採用が22%増加しました。この一連の規制はまた、医師と患者の双方が在宅睡眠検査オプションを利用することを奨励しています。

さらに、近年国内では遠隔医療の導入が進んでおり、これが在宅睡眠診断装置の普及に貢献しています。医療専門家が遠隔で患者をモニターし、相談したり、家庭用睡眠検査装置から受信した睡眠データを分析したりすることで、患者の睡眠の健康状態を遠隔で管理することが可能になります。

日本はアジア太平洋地域の家庭用睡眠スクリーニング装置市場で優位な地位を占めています。

世界でも有数の高齢者人口を抱える日本は、睡眠障害、特に閉塞性睡眠時無呼吸症候群(OSA)に苦しむ高齢者の割合がかなり高いというリスクがあります。総務省は、この割合が2024年までに30%に増加すると推定しています。

また、国立精神・神経医療研究センターの推計によると、2022年には日本の成人の約300万人が睡眠時無呼吸症候群に罹患しており、そのうち65歳以上の患者が40%を占めています。在宅睡眠検査装置は、検査室での睡眠検査を受けられない、または受けたくない高齢の患者にとって魅力的であり、そのため遠隔検査や在宅診断装置のニーズが高まっています。

さらに、日本の労働者は長時間労働と相まって大きなストレスを抱えています。日本の厚生労働省によると、仕事に関連したストレスに悩む従業員の割合は、2013年の40%から2023年には52.7%に増加します。さらに、週49時間以上働く従業員の割合は、2022年には27.8%になります。

2023年に実施された政府調査によると、成人日本人の48.3%が毎晩の睡眠時間が6時間未満と回答。職場の睡眠に関する健康と生産性への関心が高まり、家庭用睡眠モニタリング装置の普及を後押ししています。日本の睡眠テクノロジー市場は、2023年にはほぼ10億米ドルに達します。

中南米の家庭用睡眠スクリーニング装置市場では、ブラジルが圧倒的な地位を占めています。

ブラジルでは睡眠障害、特に閉塞性睡眠時無呼吸症候群(OSA)が急増しています。外科医は、この増加の背景として、肥満率の増加、人口の高齢化、睡眠の健康に対する意識の高まりを挙げています。そのため、家庭用睡眠スクリーニング装置のような、入手が容易で使いやすい診断ツールに対するニーズが高まっています。

さらに、新しい睡眠モニタリング技術の開発により、ウェアラブル装置、スマートフォンアプリ、携帯型睡眠ポリグラフ検査など、家庭での睡眠検査の精度が向上しています。収集されたデータをリアルタイムで分析できるようになったことで、これらの装置の妥当性が高まり、患者に対する魅力も増しています。

また、ブラジルの医療費支出の大きな原動力となっているのは、より患者中心の費用効率の高いケアモデルへの移行です。このため、患者が自宅にいながら睡眠検査を実施でき、医療施設への依存を最小限に抑えられる在宅睡眠検査装置の需要が高まっています。

主要企業・市場シェア

在宅睡眠スクリーニング装置の市場シェア

市場は細分化されており、主要企業が斬新な製品やサービスを提供しています。革新的なソリューションを提供するResMed社やPhilips社などのトッププレーヤー。これらの企業は、SomnoMed社とともに、臨床的に検証された家庭用睡眠検査装置で世界市場の約35%を支配しています。さらに、WithingsとFitbitは、ウェアラブル技術とAIを活用して低価格で簡単なソリューションを提供する新しい競合企業です。SomnoMedとPhilipsはまた、他の医療提供者と協力し、遠隔医療やモニタリングサービスに自社の装置を使用しています。同市場は、診断精度の継続的な向上と新技術の導入により、高い競争力を有しています。

在宅睡眠スクリーニング装置市場の企業

家庭用睡眠スクリーニング装置業界で事業を展開する主な企業は以下の通り:

ApneaMed

BMC

BRAEBON

CleveMed

GARMIN

HUAWEI

natus

NovaSom

PHILIPS

ResMed

SleepWorks

SOMNOmedics

VIRTUOX

ZEPP

ZOLL itamar

ResMedは、睡眠・呼吸ケアのグローバルリーダーであり、臨床的に承認された在宅睡眠時無呼吸検査や、遠隔モニタリングデジタルヘルスプラットフォームと簡単に統合できるクラウド接続CPAP装置を提供しています。

正確で使いやすく、AIを活用した睡眠分析で知られるフィリップスは、家庭用睡眠検査装置やCPAP治療装置などの睡眠診断ソリューションも提供しています。

SOMNOmedicsは、ポータブルで高解像度の睡眠診断システムに注力しており、家庭用および臨床用のリアルタイムデータ分析が可能なコンパクトなワイヤレスPSGおよびアクチグラフシステムを提供しています。

家庭用睡眠検査装置 業界ニュース

2024年8月、ReactDxは6つの健康パラメータを測定し、睡眠ポリグラフ検査との検証を行うFDA認可の家庭用睡眠スクリーニング装置NiteWatchを発売しました。この発売により、信頼性の高い家庭用検査装置に対する需要の高まりに対応した低コストの診断ツールを提供することで、同社の市場シェアが拡大しました。

2023年1月、Bresotec Medicalは家庭用睡眠時無呼吸検査装置BresoDX1についてアメリカFDAより510(k)を取得しました。FDAはBresoDX1を成人の中等度から重度の睡眠時無呼吸症候群の家庭用診断ツールとして承認しました。この承認により、同社は市場での地位を高め、家庭内での検査装置に対するニーズの高まりに応えることができます。

2024年2月、Vivos TherapeuticsはSleepImageを搭載した家庭用睡眠装置VivoScoreを発売。VivoScoreは、モバイルアプリやクラウドベースのアルゴリズムと連携し、睡眠をモニターして睡眠時無呼吸症候群を診断するシングルセンサーリングレコーダーです。この変更により、同社の製品ポートフォリオが増え、患者や医療専門家に費用対効果が高く便利な睡眠スクリーニングソリューションを提供します。

この調査レポートは、家庭用睡眠スクリーニング装置市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

ウェアラブル装置

スマートウォッチ

フィットネストラッカー

その他のウェアラブル装置

非ウェアラブル装置

市場, アプリケーション別

閉塞性睡眠時無呼吸症候群(OSA)

不眠症

むずむず脚症候群

概日リズム障害

その他の用途

市場, 流通チャネル別

実店舗

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 睡眠障害の世界的有病率の増加

3.2.1.2 在宅医療ソリューションに対する需要の高まり

3.2.1.3 睡眠モニタリング技術の進歩

3.2.1.4 統合デジタルヘルスとウェアラブル技術のニーズの急増

3.2.2 業界の落とし穴と課題

3.2.2.1 先端装置の初期コストの高さ

3.2.2.2 データのプライバシーとセキュリティに関する懸念

3.3 成長可能性分析

3.4 規制の状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 テクノロジー環境

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 国別の対応

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(製造コスト)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 製造コストへの影響

3.6.2.2 需要側への影響(消費者へのコスト)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 保険償還シナリオ

3.8 ポーター分析

3.9 PESTEL分析

3.10 ギャップ分析

3.11 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ウェアラブル装置

5.2.1 スマートウォッチ

5.2.2 フィットネストラッカー

5.2.3 その他のウェアラブル装置

5.3 非ウェアラブル装置

第6章 2021〜2034年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 閉塞性睡眠時無呼吸症候群(OSA)

6.3 不眠症

6.4 むずむず脚症候群

6.5 概日リズム障害

6.6 その他の用途

第7章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 ブリック&モルタル

7.3 Eコマース

第8章 2021〜2034年地域別市場予測・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 ApneaMed

9.2 BMC

9.3 BRAEBON

9.4 CleveMed

9.5 GARMIN

9.6 HUAWEI

9.7 natus

9.8 NovaSom

9.9 PHILIPS

9.10 ResMed

9.11 SleepWorks

9.12 SOMNOmedics

9.13 VIRTUOX

9.14 ZEPP

9.15 ZOLL itamar

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4021

- 充填仕上げ製造の世界市場規模は2030年までにCAGR 8.9%で拡大する見通し

- 全自動挿入装置市場2025年(世界主要地域と日本市場規模を掲載):ラジアル、アキシャル、特殊形状、その他

- 世界の鉱業用機器市場(2025年~2033年):機器種類別、動力源別(ガソリン、電気)、出力別、用途別、地域別

- ダンピング抵抗器の世界市場2025:メーカー別、地域別、タイプ・用途別

- バイオシミラー:グローバル市場

- 世界の電子臨床アウトカム評価ソリューション市場(2025 – 2033):提供形態別、アプローチ別、エンドユーザー別、地域別分析レポート

- ランジェリー市場レポート:製品タイプ別(ブラジャー、ニッカーズまたはショーツ、シェイプウェア、その他)、素材別(コットン、シルク、サテン、ナイロン、その他)、価格帯別(エコノミー、プレミアム)、流通チャネル別(量販店、専門店、オンラインストア、その他)、地域別 2024-2032

- トリブチルアミン(TBA)の世界市場

- 植物由来アイスクリームの世界市場規模は2032年までにCAGR 7.21%で拡大する見通し

- mRNA:治療薬とグローバル市場

- TEMホルダー市場2025年(世界主要地域と日本市場規模を掲載):イン・シチュ・ホルダー、通常ホルダー(シングルチルトおよびダブルチルト)、クライオホルダー、トモグラフィーホルダー

- 鉄道自動車積載装置の世界市場2025:種類別(トップローディング、ボトムローディング)、用途別分析