| 世界の水頭症シャント市場は2024年に2億9570万米ドルと評価され、2025年から2035年にかけて年平均成長率(CAGR)3.5%で成長すると予測されています。この成長は、外傷性脳損傷や脳腫瘍による水頭症の有病率の増加が主な要因です。水頭症は、脳脊髄液が過剰に蓄積される疾患で、特にアメリカでは100万人が水頭症を患っています。 水頭症シャント市場では、プログラム可能で調整可能な圧力シャントバルブや生体適合材料の技術進歩が市場拡大を促進しています。また、遠隔モニタリング機能を持つスマートシャントシステムの登場により、髄液流量をリアルタイムで調整できるようになり、患者の転帰が改善されています。 市場の動向としては、正常圧水頭症(NPH)の発生率が高まり、より侵襲性の低い治療法への需要が増加しています。プログラム可能なシャントバルブは合併症を最小限に抑えることができ、特に小児患者において選択されることが多くなっています。 発展途上国では、医療アクセスの向上が進んでおり、政府の資金援助や教育が水頭症シャントの受け入れを促進しています。市場は水頭症バルブとカテーテルに分けられ、バルブは圧力調整バルブと固定圧力バルブに、カテーテルは標準カテーテルと抗生物質カテーテルにさらに細分化されます。 小児用市場が最大のシェアを占めており、2024年には72.6%に達すると予測されています。新生児集中治療室(NICU)の治療レベル向上により、未熟児の水頭症発生率が増加しており、特に小児用シャントの需要が高まっています。病院が市場をリードしており、患者の評価と管理に対する意識の高まりが入院患者数の増加に寄与しています。 地域別に見ると、北米市場は2024年に1億1710万米ドルと予測され、特に高齢者人口の増加が要因です。ヨーロッパでも水頭症患者数が増加しており、特に高齢者のNPH有病率が影響を与えています。アジア太平洋地域では、医療アクセスの改善と人口高齢化が市場成長を促進すると考えられています。 ブラジルやサウジアラビアの市場も成長が見込まれ、特に高齢者や乳幼児の水頭症の認識と診断能力の向上が需要を後押ししています。市場にはメドトロニックやB.ブラウンなどの主要企業が存在し、合計で95%のシェアを占めています。 全体として、水頭症シャント市場は今後も成長を続け、技術革新とともに患者の治療成績向上に寄与することが期待されています。 |

市場概要

世界の水頭症シャント市場は、2024年に2億9570万米ドルと評価され、2025年から2035年にかけて3.5%のCAGRを示すと予測されています。市場の成長の特徴は、外傷性脳損傷(TBI)や脳腫瘍による水頭症有病率の増加による需要の増加です。

水頭症協会によると、少なくとも770人に1人が水頭症であり、アメリカでは約100万人が水頭症です。先天性水頭症だけでも、出生1,000人あたり0.5~1人が発症していると推定されています。さらに、水頭症疾患の発生率が増加するにつれて、水頭症シャントシステムの需要も増加します。MoHRECの報告によると、年間36,000件の手術が行われ、その多くが緊急手術とみなされ、15分に1件以上の割合で行われています。小児患者の水頭症による入院は、毎年40,000件を超えます。

さらに、プログラム可能で調節可能な圧力シャントバルブ、サイフォン防止装置、生体適合材料などの技術の向上により、合併症を減らしながら患者の転帰が改善されるため、水頭症シャントシステムの市場もさらに拡大しています。遠隔患者モニタリングと圧力センサーを備えたスマートシャントシステムの登場により、髄液流量をリアルタイムで調節できるようになり、改訂が最小限に抑えられます。Medtronic、B Braun、Integra LifeSciencesなどの大手サプライヤーは、革新的な製品を市場に投入するために多額の研究開発投資を行っています。

水頭症シャントは、水頭症を治療するための医療機器です。水頭症は、患者の脳室に過剰な脳脊髄液(CSF)が蓄積し、頭蓋骨内の圧力が上昇する疾患です。水頭症シャントとは、外科的に植え込まれる排液システムで、脳から体内の別の場所に髄液を迂回させ、そこで髄液を吸収させるように設計されています。その目的は、脳内の圧力を緩和し、損傷を防ぐことです。

水頭症シャント市場の動向

世界的な高齢化により、認知症と混同されやすい正常圧水頭症(NPH)の発生率が高くなっています。NPHの評価と診断がより正確になったことで、シャントシステムに対する要望が高まり、市場が成長し、侵襲性の低い治療オプションに対する圧力が高まっています。

磁気ツールを使用して医師が非侵襲的に髄液排出速度を変更できるプログラム可能なシャントバルブに取り組むメーカーが増加しています。

プログラム可能なシステムの出現により、過剰排出のような合併症が最小限に抑えられ、再手術の必要性が減少します。プログラマブル・システムは、小児および成人の患者さんにおいて、固定圧シャントよりも好まれており、選択されることが多くなっています。

発展途上国、特にアジア、ラテンアメリカ、アフリカの一部の国では、脳神経外科の能力と医療アクセスの向上に向けて前進しています。水頭症が未治療の乳幼児死亡率を意味した過去数十年と比較すると、政府の資金援助、教育、保険へのアクセスはすべて、水頭症シャントの受け入れ拡大に寄与しています。

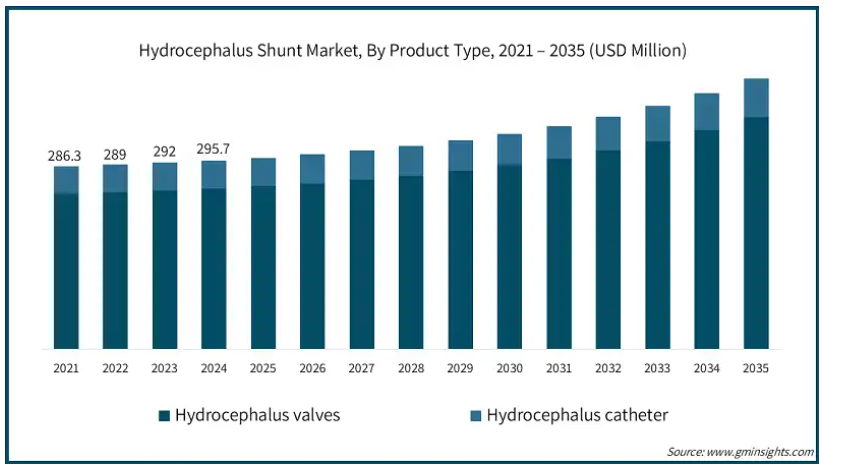

製品の種類別では、市場は水頭症バルブと水頭症カテーテルに二分されます。水頭症バルブのセグメントは、さらに圧力調整バルブと固定圧力バルブに細分化されます。さらに、水頭症カテーテルセグメントは、標準カテーテルと抗生物質カテーテルにさらに細分化されます。水頭症バルブセグメントは、2024年に85.1%の最大収益シェアで市場を支配しました。

水頭症シャントの主要部品である水頭症バルブは、技術開発、技術革新、水頭症やその手術の発生率の増加により成長を遂げています。非侵襲的な圧力のコントロールは、患者の予後を改善し、再手術の必要性を減らすのに役立ちます。

このような状況は、発展途上国における出生率の増加や先進国における高齢化人口の増加と相まって、水頭症の世界的な発生率を著しく高めています。シャント植え込みに伴う手術率の増加は、信頼性が高く、カスタマイズ可能で耐久性のあるバルブシステムを備えたシステムの需要に寄与しています。

水頭症およびその外科的管理に対する意識の高まりにより、この市場のセグメントは成長し、特に3次医療センターにおいて、プログラム可能な抗菌コートバルブの使用が増加しています。

先天性水頭症の症例が増加しているため、抗サイフォンバルブやプログラマブルバルブのような高度なバルブ技術への関心が高まっています。

そのため、前述の要因により、予測期間中にセグメントの成長が大幅に促進される見込みです。

手技の種類別では、水頭症シャント市場は脳室腹膜、腰腹膜、脳室心耳、脳室神経に区分されます。心室腹膜(VP)部門は、2024年に1億9670万米ドルの最大の売上高で市場を支配し、予測期間中も大きなCAGRで成長する見込みです。

副腎シャント術を含むセグメントは、さまざまな臨床的、技術的、人口統計学的要因の結果として急成長しています。VPシャント手術は、水頭症に対する最も一般的な手術方法ですが、その理由は、効果が持続し、比較的簡単に変更でき、最も重要なことは、他のシャント方法と比較して利点や類似点が少ないことです。

VPシャント術は、ETVや新しい実験的なシャント術に比べて費用が安いだけです。公立・私立を問わず、どのような医療環境においても、またどのような状況においても、特に小児科や低中所得国においては、シャント造設が最も費用対効果の低い方法であることに変わりはありません。

小児の先天性水頭症や成人の正常圧水頭症(NPH)の発生率が高いことも、副腎皮質ステント留置の増加に拍車をかけています。2022年にActa Neurochirurgica誌に掲載された論文によると、NPH症例では90%以上の確率でVPシャントが使用されています。

したがって、前述の要因は予測期間中のセグメントの成長を大幅に押し上げると予想されます。

年齢層に基づくと、水頭症シャント市場は小児用と成人用に二分されます。2024年の売上高シェアは小児用が72.6%で最大。

市場成長の主な要因は、小児人口の増加と、小児や乳幼児特有の解剖学的・生理学的特徴を考慮した小児・乳幼児専用シャントシステムの開発による医療装置の技術進歩です。この成長は、2023年に世界で約1億3428万人の出生が報告され、1日あたり約36,700人の赤ちゃんが生まれると報告したユニセフによって裏付けられています。

さらに、新生児集中治療室(NICU)での治療レベルの向上と、それに伴う未熟児の生存率の改善により、未熟児、特に超低出生体重児の出血後水頭症の発生率が増加しています。研究によると、脳室内出血を起こした早産児の25%が最終的に水頭症を発症し、シャント造設が必要になると報告されています。早産児の生存率が上昇し続けるにつれて、小児用シャントの導入に対する需要は増加し、市場の成長に貢献するでしょう。

メーカー各社は、小児用に特化したシャントに投資しています。例えば、カテーテルの細径化や圧力設定の調整、MRイメージング(MRI)への対応、抗菌コーティングなどです。これらの技術革新により、若年患者への植え込みがより安全で良好に制御できるようになり、小児脳神経外科医の間で採用が大幅に加速される可能性があります。

そのため、前述の要因により、予測期間中に同分野の成長が大幅に促進される見込みです。

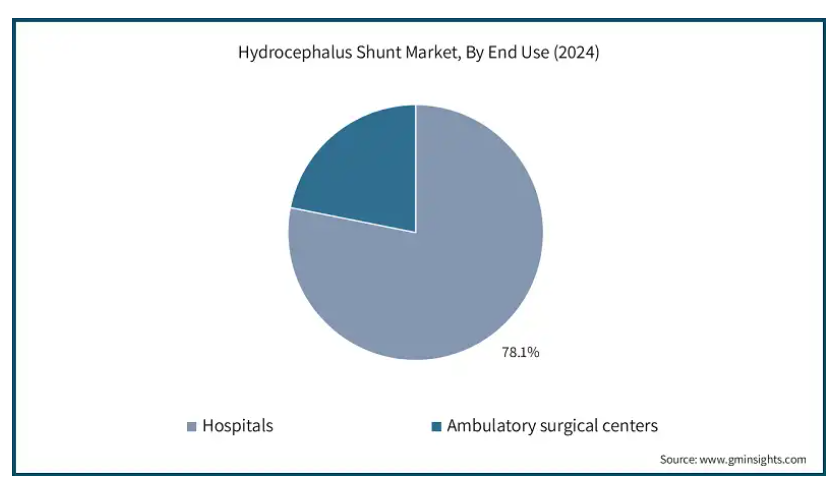

エンドユーザー別では、水頭症シャント市場は病院と外来手術センターに区分されます。病院セグメントは2024年に2億3,100万米ドルの最大の売上で市場を支配。

病院部門は、治療のためにシャント設置が必要となる水頭症などの疾患に関連する生命を脅かす状態の管理における役割により、市場をリードしています。

医療従事者や患者の水頭症の評価と管理に対する意識が高まるにつれて、病院を訪れる患者も増加しています。新生児および老年期のスクリーニングプログラムは、この増加に大きく影響しています。2023年7月、シュプリンガー・ネイチャー・ジャーナル誌は、ユニセフとWHOのイニシアチブにより、開発途上国における小児脳神経外科への入院が過去5年間で30~40%増加し、水頭症シャントの需要が高まっていると指摘しています。

病院は診断だけでなく、シャントの不具合や感染症などの術後合併症の管理にも役立ちます。このため、病院サービスの継続的なニーズが増えるだけでなく、シャント廃棄の追加ニーズも増えるため、病院のサービスユーティリティが高まっています。

調査によると、小児水頭症患者の約40~50%は、最初の手術から24ヵ月以内に少なくとも1回のシャント再手術を必要としており、病院のユーティリティ率が高くなっています。

そのため、前述の要因によって予測期間中の同分野の成長が大幅に促進される見込みです。

北米の水頭症シャント市場は、2024年に1億1,710万米ドルと評価され、予測期間中はCAGR 3.1%で成長する見込みです。市場を牽引するのは、同地域全体で高齢化人口が増加していることです。

アメリカ市場は、2024年の1億800万米ドルから2034年には1億4630万米ドルへと大きく成長すると予測されています。

水頭症はアメリカに住む100万人以上の人々に影響を与え、年間33,000件近くのシャント造設が行われています。水頭症は主に乳幼児と高齢者に見られます。例えば、生まれた赤ちゃん1,000人に1~2人が水頭症です。脳卒中や外傷性脳損傷などの神経疾患の増加が続いていることも、水頭症シャントの増加に拍車をかけています。

新技術のかつてない進歩により、非侵襲的に調整でき、過排水などの合併症を軽減するプログラム可能なシャント(およびサイフォン防止装置)が開発されました。このような進歩により、患者の転帰が改善され、再手術の必要性が減少しました。ReFlow Mini Flusherのような製品は、脳脊髄液管理を強化するために開発されました。

研究開発プログラムは、市場への多額の支出により牽引力を増しています。米国国立神経疾患・脳卒中研究所(NINDS)は最近、水頭症治療の研究のためにジョンズ・ホプキンス大学に1,400万ドルを授与しました。水頭症協会は2009年以来、研究プログラムに1,200万ドル以上を資金提供しており、治療成績の向上とシャント感染の減少に貢献しています。

したがって、前述の要因は予測期間中に地域の成長を大幅に押し上げると予想されます。

ヨーロッパの水頭症シャント市場は、2024年に8,750万米ドルと評価され、予測期間中に年平均成長率3.5%で成長する見込みです。

ヨーロッパでは、水頭症を患う患者数が増加しており、特に高齢者と小児人口が増加しています。正常圧水頭症(NPH)の有病率は全年齢層、特に高齢者で、ヨーロッパでは65歳以上の成人で0.5%~2.9%と推定されています。小児における水頭症の発生率は、ヨーロッパ諸国では出生1000人あたり0.5~1.5人です。

さらに、プログラマブル・シャントやアンチサイフォン・バルブ・シャントの使用など、改良されたシャントシステムの開発により、治療成績が向上していることも市場を強化しています。

さらに、神経医療に対する政府の取り組みや資金援助も、市場を牽引する重要な要因の一つです。欧州連合(EU)の各国政府と各国の資金援助イニシアティブは、神経外科治療を改善し、研究資金を提供しています。しかし、欧州希少神経疾患参照ネットワーク(ERN-RND)は、水頭症やその他の希少神経疾患の早期診断・治療を支援することを目的としたイニシアチブを有しており、これが市場の成長に拍車をかけています。

また、フランスやドイツなどの国々では、水頭症シャント術に対する償還制度を設けており、水頭症シャント緊急処置の利用拡大を支援しています。

イギリスの水頭症シャント市場は、2025年から2035年にかけて大きな成長が期待されています。

水頭症は、英国全土のあらゆる年齢層の人々に影響を及ぼします。乳幼児や高齢者では水頭症の発症率が高く、1,000人に1人の割合で水頭症の赤ちゃんが生まれ、高齢者では認知症や感染症、腫瘍、脳出血などの理由で水頭症のリスクが高まります。このような認識と診断リソースの増加が相まって、シャントシステムに対するニーズが高まっており、最終的に市場全体の成長が見込まれます。

技術のさらなる進歩に伴い、プログラム可能なシャントバルブが登場し、非侵襲的な環境で医師がオフラインの固定排液圧とは別に脳脊髄液(CSF)の排液速度を変更できるようになりました。これにより、過剰排液などの合併症の心配が軽減され、再手術を受ける患者のリスクがさらに軽減されます。

小児用シャントでは、固定圧シャントと比較して、プログラム可能なシャントバルブを備えた技術を使用する方向にシフトしています。成人においても同様です。

したがって、上記の要因がこの地域の市場成長を後押ししています。

アジア太平洋地域の水頭症シャント市場は、予測期間中最も速いCAGR 4.1%で成長する見込みです。

アジア太平洋地域の市場は、水頭症患者の増加、医療アクセスの改善、神経学的インフラ整備のための政府投資の増加によって着実に成長しています。例えば、International Journal of Academic Medicine and Pharmacyによると、インドでは年間1万人の出生児のうち11.20人に水頭症が発生しており、これは年間約30,240人の患児に相当します。

シャント、特に脳室腹膜シャントは、水頭症の治療に使用されることがあり、特に小児では脳組織の拡張に良い影響を与えます。

中国、インド、日本などの国々では高齢者の人口が増加しており、水頭症の発症率は年齢が進むにつれて増加しています。この人口統計学的傾向は、シャントシステムの需要増加を支える要因となっています。

例えば、世界銀行の報告書によると、日本では65歳以上の人口が29%を超えており、これは世界で最も高くなっています。さらに、国務院情報局によると、2024年時点で中国の60歳以上の人口は3億1,030万人を超え、2035年には4億人に達すると予測されています。これは、加齢に伴う水頭症によるシャントシステムの需要にさらに貢献すると考えられます。

日本の水頭症シャント市場は、2025年から2035年の間に有利な成長を遂げると予測されています。

日本では人口の高齢化が進み、正常圧水頭症(NPH)などの加齢に伴う神経疾患が増加しています。日本では高齢化の傾向が続いているため、水頭症やシャント手術の需要が増加すると予想されます。日本の優れた医療制度は早期発見・早期治療を促進するため、シャント手術の需要も増加し、市場の成長を促します。

日本の医療機器メーカーは、新しく改良された水頭症シャント技術の開発に率先して取り組んでいます。これらの技術には、非侵襲的な調整を可能にし、合併症を軽減する新しいプログラム可能なバルブやサイフォン防止装置が含まれます。多くの医療従事者がこれらの装置を使用し始めており、患者ケアの大幅な改善につながっています。

さらに、日本政府は医療機器のイノベーション、コラボレーション、新興技術へのアクセスを強化することを目的とした数多くの政策を策定しており、医療セクターの促進に取り組んでいます。医療機器生産を支援するためのインドとの共同投資計画のような共同プロジェクトは、最新のシャントシステムを市場で利用できるようにすることで、日本の医療部門を強化することになるでしょう。

したがって、前述の要因は予測期間中に地域の成長を大幅に押し上げると予想されます。

ブラジルの水頭症シャント市場は、2025年~2035年に有利な成長が見込まれます。

ブラジルの人口増加と診断能力の向上が、水頭症の診断件数の増加につながっています。水頭症はあらゆる年齢層で発症しますが、乳幼児や高齢者に大きな影響を与えます。シャントシステムに対する認識と診断能力の向上により、シャントシステムに対する需要が増加しており、市場の成長に貢献しています。

最近の技術進歩により、プログラム可能なシャントバルブが開発され、医師が再手術に頼ることなく脳脊髄液(CSF)の排出速度を変更できるようになりました。これらの開発により、過剰排出による合併症が緩和され、再手術の必要性が減少します。また、これらの技術革新は、小児および成人の両方において、固定圧シャントよりも普及しています。

ブラジルの医療システムは最近改善され、施設や装置に多くの資金が投入されています。ブラジルに脳神経外科センターが開設され、ブラジルで働く専門医の数も増えています。ブラジルの水頭症診断・管理能力が向上しているため、水頭症シャント手術の需要が高まっています。

そのため、前述の要因が予測期間中の地域の成長を大きく押し上げると予想されます。

中東・アフリカ: サウジアラビアの水頭症シャント市場は、2025年から2035年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは、水頭症はあらゆる年齢層の人々に影響を及ぼします。しかし、水頭症は乳幼児や高齢者に多く見られ、水頭症で生まれる赤ちゃんは1,000人に1人か2人です。また、高齢者は認知症、感染症、脳腫瘍、出血の影響により、水頭症を発症しやすくなります。水頭症に対する認識と正確な診断が高まるにつれ、シャントシステムとプログラミングシステムの市場は成長すると予想されます。

水頭症は、医師が非侵襲的に脳脊髄液(CSF)の排出速度を調整できるプログラム可能なシャントバルブによる技術的進歩からも恩恵を受ける可能性が高いでしょう。こうした新しく開発されたシャントシステムは、過剰排液や余分な再手術といった合併症を避ける上で有利です。現在では、成人および小児患者において、固定圧シャントよりもプログラム可能なシャントシステムの方がより一般的に好まれ、利用されています。

サウジアラビアでは医療制度が大幅に改善され、将来的には水頭症を診断し、より多くの治療選択肢を提供するために、医療インフラや装置への投資が増え、脳神経外科センターや医療専門家の数も増えるでしょう。そのため、水頭症シャント手術の需要は着実に増加しています。

したがって、前述の要因により、予測期間中に同地域の市場成長が大幅に促進される見込みです。

主要企業・市場シェア

水頭症シャント市場シェア

水頭症シャント市場は、患者数の増加に伴う高度な治療に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。メドトロニック、インテグラ・ライフサイエンシズ・コーポレーション、B.ブラウンなどの企業は、合計で約95%の市場シェアを占める市場の有力な競合企業です。この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力によって生じています。

発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で高品質の水頭症シャントを提供する必要に迫られています。国内メーカーは、製品の安全性、堅牢性、規制適合性を維持しながら、多国籍企業に価格戦略を変更させる費用対効果の高い代替品を提供することで、この需要を利用しています。

水頭症シャント市場参入企業

水頭症シャント業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

B. Braun

DESU

G. Surgiwear

HLL Lifecare

Hpbio

Integra LifeSciences Holdings

Kaneka Medix

Luciole Medical

Medtronic

Neutral Pharma

Sophysa

Wellong Instruments Co.

メドトロニックは、髄液ドレナージ用のプログラム可能な設定を備えた、技術的に先進的で信頼性の高いStrataバルブにより、市場で際立って有利な地位を占めています。メドトロニックの総合的な強みは、その革新の長い歴史にあり、臨床データの大要と世界的な臨床医の信頼により、脳神経外科コミュニティにおける信頼を構築しています。

インテグラ・ライフサイエンシズは、小児水頭症の購入者に焦点を当てた統合製品エコシステムとして、NPHおよびLPバルブを含むフル機能のシャントシステムをカスタマイズして提供しています。インテグラのプログラマブル・バルブ技術は、複雑な症例において長期的に臨床転帰を改善するために、正確かつ調整可能であることが知られています。Integra社は、抗菌カテーテルコーティングを含め、バルブの耐久性と耐感染性を向上させるための研究開発に重大な関心と資源を注いでいます。

B. 市場におけるB.ブラウン・メルサンゲン社の独自のセールスポイント(USP)は、同社のMIETHKEブランド、すなわちproGAVやM.blueなどの重力弁システムの卓越したエンジニアリングと医師主導のイノベーションにあります。同装置は基本的に、患者の体位に応じて圧力設定を調整し、過排水とそれに続く合併症のリスクを最小限に抑えるもので、成人および小児患者の安全性を高める重要なマイルストーンとなっています。

この調査レポートは、水頭症シャント市場を詳細に調査し、2021年~2035年の収益予測(百万米ドル)を以下の分野別に掲載しています:

種類別

水頭症用バルブ

調整圧力バルブ

固定圧力バルブ

水頭症カテーテル

標準カテーテル

抗生物質カテーテル

種類別

脳室腹膜

腰腹膜

心室心房

脳室胸膜

年齢層別

小児

成人

エンドユーザー別

病院

外来手術センター

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 ベースとなる推定と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別動向

2.2.2 製品種類の動向

2.2.3 手技の種類別動向

2.2.4 年齢層の動向

2.2.5 エンドユーザー別動向

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 先天性水頭症の有病率の増加

3.2.1.2 水頭症の外科治療に対する意識の高まり

3.2.1.3 水頭症治療に対する償還制度の利用可能性

3.2.1.4 老年人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 新興国における複雑な神経外科手術を行うためのインフラの欠如

3.2.2.2 水頭症シャント手術とフォローアップケアに伴う高コスト

3.2.3 市場機会

3.2.3.1 技術の進歩とスマートシャントの革新

3.2.3.2 人工知能(AI)と高度診断の統合

3.3 成長可能性分析

3.3.1 製品種類別

3.3.2 手技の種類別

3.3.3 年齢層別

3.3.4 エンドユーザー別

3.4 規制状況

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術とイノベーションの展望

3.6 ポーター分析

3.7 PESTEL分析

3.8 将来の市場動向

3.9 特許分析

第4章 競争環境(2024年

4.1 はじめに

4.1.1 メドトロニック

4.1.2 インテグラ・ライフサイエンス・ホールディングス

4.1.3 B. Braun

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2035年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 水頭症用バルブ

5.2.1 調圧バルブ

5.2.2 固定圧バルブ

5.3 水頭症カテーテル

5.3.1 標準カテーテル

5.3.2 抗生物質カテーテル

第6章 2021年~2035年 手技種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 心室腹膜

6.3 腰腹膜

6.4 心室心膜

6.5 心室胸膜

第7章 2021~2035年年齢層別市場推定・予測(単位:百万ドル)

7.1 主要トレンド

7.2 小児

7.3 成人

第8章 2021年~2035年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

第9章 2021年~2035年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 B. Braun

10.2 DESU

10.3 G. Surgiwear

10.4 HLL Lifecare

10.5 Hpbio

10.6 Integra LifeSciences Holdings

10.7 Kaneka Medix

10.8 Luciole Medical

10.9 Medtronic

10.10 Neutral Pharma

10.11 Sophysa

10.12 Wellong Instruments Co.

…

【本レポートのお問い合わせ先】

レポートコード:GMI9350

- イソオクチルアクリレート市場2025年(世界主要地域と日本市場規模を掲載):エステル化経路、エステル交換経路

- オクタン-d18(CAS 17252-77-6)の世界市場2019年~2024年、予測(~2029年)

- 遠隔医療ソリューションの世界市場規模は2033年までにCAGR 32.1%で拡大する見通し

- 世界のビデオインターコム装置市場規模は2034年までに1,065億ドル、年平均15.8%で成長する見通し

- 化粧品・トイレタリー容器の世界市場規模調査、素材別(プラスチック、金属、ガラス)、製品別(ボトル、チューブ)、地域別予測:2022-2032年

- フォトポリマーの世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の静脈内輸液市場(2026年~2033年):種類別(TPN、PPN)、栄養素別(炭水化物、ビタミン&ミネラル、単回投与アミノ酸)、用途別(家庭、病院、輸液センター)、地域

- 世界の先進半導体包装市場(~2034年):包装種類別(フリップチップ包装、ウエハーレベル包装、ファンアウト包装、2.5Dインターポーザベース包装、3D IC包装、システムイン包装(SiP)、埋め込みダイ包装、チップレットベースモジュラー包装)、材料別、工程別、相互接続技術別、エンドユーザー別、地域別

- 薬物スクリーニングの世界市場規模は2030年までにCAGR 15.5%で拡大する見通し

- 抗ウイルス生地市場レポート:製品タイプ別(フェイスマスク、個人用保護具(PPE)、ベッドリネンとスプレッド、バス/トイレリネン、キッチンリネン、椅子張り、フローリングリネン)、用途別(医療、家庭、その他)、地域別 2024-2032

- 滑走路地上電力ユニットの世界市場2025:メーカー別、地域別、タイプ・用途別

- 農業包装市場レポート:材料タイプ別(プラスチック、金属、紙・板紙、複合材料、その他)、製品別(パウチ・袋、ドラム缶、ボトル・缶、その他)、バリア強度別(低、中、高)、用途別(食品、肥料、農薬・バイオ、その他)、地域別 2024-2032