| 没入型VR市場は2024年に101億米ドル、2029年には349億米ドルに達すると予測されており、年平均成長率(CAGR)は28.0%と見込まれています。この成長の要因として、企業のトレーニングや教育におけるヘッドマウントディスプレイ(HMD)の利用拡大、OLEDOSなどの高解像度ディスプレイ技術の進歩、VRコンテンツ作成ツールの入手のしやすさが挙げられます。特に、ソフトウェアセグメントは今後数年間の市場成長に大きく寄与すると予想されています。 AI技術が没入型VR市場においても重要な役割を果たしており、コンテンツ作成、物体認識、インタラクションの向上に寄与しています。AIを活用することで、高品質なコンテンツの迅速な生成や、ユーザーとのインタラクションの強化が可能になります。しかし、技術的な課題もあり、AIの潜在能力を十分に発揮できていない面もあります。 ゲーム分野においては、MetaのQuest 3やApple Vision Proなどのデバイスが登場し、没入体験が大きく進化しています。しかし、VRデバイスの視野角は約90度で、人間の視野と比較すると狭いため、没入感が損なわれる可能性があります。また、長時間の使用による不快感も問題視されています。 5G技術の導入により、VR体験の向上が期待され、待ち時間の短縮やデータ転送速度の向上が見込まれています。具体的には、リアルタイムでの複雑な3D画像のストリーミングや、エッジコンピューティングによる新たなVRアプリケーションの開発が進むでしょう。 2023年5月には、アトレティコ・マドリードとテレフォニカがVRと5Gを活用した新たな試合観戦方法を開発する合意に至りました。これにより、サッカーファンは異なる視点からリアルタイムで試合を観戦できるようになります。 VRデバイスの効果を左右する要因として、エネルギー消費と表示の遅延が挙げられます。遅延が発生すると、ユーザーの没入感に悪影響を及ぼす可能性があります。また、バッテリー寿命が短くなると、使用時間が制限され、頻繁な充電が必要になります。 市場には、Meta、ソニー、Apple、Samsung、マイクロソフトなどの主要企業が存在し、これらは多様な製品ポートフォリオを有しています。ソフトウェアセグメントは2024年から2029年にかけて最も高い成長が期待されており、特に魅力的なVRコンテンツ制作のニーズが高まっています。 ヘッドマウントディスプレイ(HMD)セグメントは、ビジネスやゲーム、エンターテインメント分野での利用増加に伴い、高い成長が見込まれています。アジア太平洋地域は、特にeスポーツの人気により急成長しており、5Gネットワークの普及がVR体験の向上に寄与しています。 全体として、没入型VR市場は技術の進化とともに成長を続けており、今後の展望には多くの可能性が秘められています。企業はこの技術を活用して、顧客エンゲージメントの向上や新たな体験の提供に努めていく必要があります。 |

市場概要

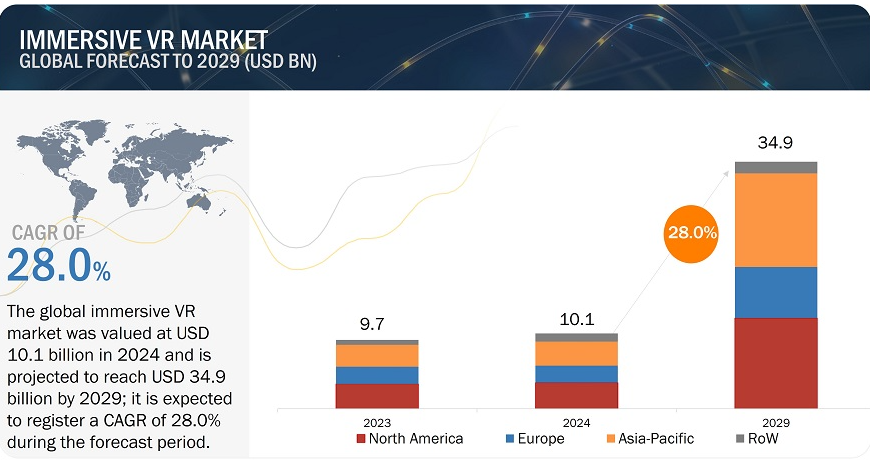

没入型VRの世界市場は2024年に101億米ドルの規模となり、2029年には349億米ドルに達すると予測されています。予測期間中のCAGRは28.0%になると予想されています。世界的に市場の成長を促進する主な要因としては、特に企業(製造)用途におけるトレーニングや教育でのヘッドマウントディスプレイ(HMD)の使用増加、高解像度ディスプレイ技術であるOLEDOSのような技術的進歩、VRコンテンツ作成ツールの入手性などが挙げられます。ソフトウェアセグメントは、今後数年間で没入型VR市場全体の成長に大きな影響を与えると予想されています。没入型VRコンテンツ作成ツールの入手しやすさと、HMD用の信頼性の高いソフトウェアの必要性が高まっていることが、市場の成長を促進しています。

没入型VR市場におけるAl/Gen Alの主なユースケースは、コンテンツ作成、物体認識およびトラッキング、ユーザーインタラクション、インテリジェントな仮想アシスタントです。AI 強化コンテンツ制作により、高品質なアセット、環境、インタラクションを迅速かつ容易に生成することが可能になり、より没入感のあるダイナミックなVR体験を提供することができます。AI 駆動のオブジェクト認識とトラッキングは、仮想要素が現実世界にうまく適合することを保証することで、インタラクティブ性とリアリズムを数倍に高めます。これは、ゲーム、トレーニング、産業用途において極めて重要です。また、AI は、自然言語処理、ジェスチャー認識、ユーザーエンゲージメントを高める適応型インターフェースを通じて、直感的で応答性の高いインタラクションを実現し、ユーザーインタラクションを強化します。その他の利点としては、パーソナライズされた支援を提供し、学習も可能なAI搭載のバーチャルアシスタントが挙げられますが、技術面や統合面での課題により、その潜在能力を十分に発揮することはできません。最後に、AIによって強化された空間マッピングは、物理的環境を正確に認識し再構築できるため、最も没入感の高いVR体験の開発に必要です。この点において、空間認識はナビゲーション、ゲーム、トレーニングなどのアプリケーションを推進します。

VR技術はゲーム分野で急速に進化しています。没入型VRをベースとするゲーム技術は、MetaのQuest 3やApple Vision Proなど、さまざまな製品の登場により、最近大きな進歩を遂げました。これらのデバイスは軽量で耐久性があり、同時に楽しく遊ぶことができます。解像度の向上、より鮮明なグラフィック、優れたディスプレイなど、さまざまな改良により、ゲームにおける没入体験がより容易になりました。さらに、スーツやグローブなどの洗練された触覚フィードバックデバイスなどの機器により、VR体験はさらに向上します。例えば、VRプラットフォーム専用ゲーム「アサシン クリード ネクサス」用に設計されたUbisoftの触覚スーツは、プレイヤーにリアルな触覚感覚を提供することで、仮想世界により深く入り込めるようにすることを目的としています。

没入型VR機器のユーザーが視認できる視野角(FOV)は約90度ですが、これは人間のFOV(垂直約120度、水平約190度)よりも大幅に狭いものです。消費者が現実世界の知覚と比較して周辺視野に制限があることを認識すると、仮想現実体験の没入感が損なわれます。こうした制限は、仮想環境における没入感やリアリティの不足により、一般的にユーザーの没入感に影響を与える可能性があります。さらに、既存のVRヘッドセットの長時間の使用は、通常、不快感や重さにつながります。ユーザーの不快感は、素材の選択のまずさ、不適切な重量配分、人間工学的な設計上のエラーなど、さまざまな要因によって引き起こされます。

没入型VR技術は、個人およびビジネス用途の両方でますます普及しつつあります。5G技術の導入により、処理能力を最も効率的に展開できるようになることで、いくつかの問題が解決されることが期待されています。5Gの性能向上により、信頼性の高い高速接続を通じて、VRアプリケーションのユーザー体験が向上します。待ち時間の短縮とデータ転送速度の向上により、仮想現実体験はより応答性の高いものになります。また、グラフィックでは、複雑な3D画像や高品質データのリアルタイムストリーミングも可能になります。5Gの機能により、エッジコンピューティングやリアルタイムクラウドレンダリングなど、仮想現実(VR)の新たな用途が切り開かれました。これにより、スマートシティのシミュレーションや仮想旅行など、複雑でデータ集約型のアプリケーションが可能になります。

2023年5月、スペインのプロサッカーチーム、アトレティコ・マドリードとスペインのテレフォニカ(Telefónica S.A.)は、VRと5Gを活用した試合観戦の新しい没入型方法を開発することで合意しました。5G Multicamのコンセプトにより、サッカーファンは試合をまったく新しい方法で観戦できるようになります。ゴール裏、トンネル出口、報道エリア、スタジアムのコントロールセンターなど、さまざまな場所からリアルタイムで試合の様子を見ることができます。

VRデバイスの有効性は、慎重に考慮すべき多くの技術的要因によって影響を受けます。最も重要な要因は、エネルギー消費と表示の遅延です。遅延、つまり仮想現実環境におけるユーザーのアクションと視覚的な表示の間の時間間隔は、ユーザーの没入感に影響を与えます。わずかな遅延でも、不安や困惑、あるいは仮想世界から切り離された感覚につながる可能性があります。さらに、仮想環境における有用性、実現可能性、エネルギー消費量の間には強い相関関係があります。その結果、バッテリー寿命が短くなると、没入型セッションの時間が短くなり、充電の頻度が高くなります。

この市場における有力企業には、没入型VRシステムの老舗で財務的に安定したプロバイダーが含まれます。これらの企業は数年にわたって市場で事業を展開しており、多様な製品ポートフォリオ、最先端の技術、強力なグローバル販売・マーケティングネットワークを保有しています。この市場における有力企業には、Meta(米国)、ソニーグループ(日本)、Apple Inc.(米国)、Samsung Electronics Co., Ltd.( (韓国)、マイクロソフト(米国)、Unity Technologies(米国)、Barco(ベルギー)、Penumbra, Inc.(米国)、HTC Corporation(台湾)、ByteDance(中国)、DPVR(中国)などがあります。

ソフトウェアセグメントは、2024年から2029年の期間に最も高いCAGRを記録すると予測されています。多数の分野で革新的で柔軟なバーチャルリアリティ(VR)体験へのニーズが高まり、ソフトウェアの需要が増加しています。魅力的でシームレスなVRコンテンツを制作できる信頼性の高いソフトウェアソリューションに対する需要の急速な増加が、没入型VRソフトウェアセグメントの成長を後押ししています。さらに、顧客にワクワクするような魅力的な体験を提供することに関心を示す企業が増えているため、現在のシステムと統合でき、リアルタイム分析を提供できるカスタムVRソフトウェアに対するニーズが高まっています。

ヘッドマウントディスプレイ(HMD)セグメントの市場は、予測期間中に最高のCAGRを記録すると予想されています。この高い成長は、ビジネス、ゲーム、エンターテインメント分野での利用の増加によるものです。没入型VR市場拡大の主な要因の1つは、手頃な価格で高度な技術が利用可能になったことで、完全に没入できる体験がますます普及していることです。ディスプレイ技術の進歩により、ヘッドマウントディスプレイ(HMD)は消費者および企業にとってより魅力的なものになりました。視野角が広く、解像度が高いことで、仮想現実(VR)体験が向上します。さらに、視線追跡機能やワイヤレス接続機能を備えたデバイスの低価格化により、HMDのさまざまな用途への導入が促進されています。

2029年には、アジア太平洋地域の没入型VR市場が最も高いCAGRで拡大すると予測されています。アジア太平洋地域の没入型VR業界は、eスポーツの台頭により著しい成長を遂げています。没入型VRはゲーマーに新たなレベルの没入体験を提供し、eスポーツの人気が高まるにつれ、VRの需要も高まっています。また、この地域のユーザーは、より低いレイテンシと高速の帯域幅を実現する5Gネットワークの利用が増えており、仮想現実体験の向上と普遍的なアクセスを実現しています。さらに、この地域の電子商取引とデジタルマーケットプレイスが急速に拡大しているため、企業は顧客エンゲージメントの向上と独自の購買体験の提供を目的として、没入型VR技術の使用を促されています。

主要企業・市場シェア

没入型VRの主要企業 – 主な市場プレイヤー

- Meta (US),

- Sony Group Corporation (Japan),

- Samsung Electronics Co., Ltd. (South Korea),

- Microsoft (US),

- Unity Technologies (US),

- Barco (Belgium),

- Penumbra, Inc. (US),

- HTC Corporation (Taiwan),

- Apple Inc. (US)

- DPVR (China) は、没入型VR企業における主要企業の一部です。

製品別

- 導入

- ハードウェア

- ソフトウェア

デバイス別

- 導入

- ヘッドマウントディスプレイ

- プロジェクターおよびディスプレイウォール

- ジェスチャートラッキングデバイス

用途別

- 導入

- 消費者

- 商業

- 航空宇宙および防衛

- ヘルスケア

- エンタープライズ(製造

- その他の用途

地域別

- 導入

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- ヨーロッパのその他地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋地域

- その他

- 中東およびアフリカ

- 湾岸協力会議(GCC)加盟国

- 中東およびアフリカのその他地域

- 南米

- 中東およびアフリカ

【目次】

1 はじめに(ページ番号 – 23)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 対象市場および地域概略

1.3.2 対象年

1.3.3 対象範囲

1.4 通貨

1.5 単位

1.6 制限事項

1.7 利害関係者

2 調査方法 (ページ番号 – 27)

2.1 はじめに

2.2 調査データ

2.2.1 二次データ

2.2.1.1 主要な二次情報源

2.2.1.2 二次情報源からの主要データ

2.2.2 一次データ

2.2.2.1 一次インタビューにおける主要参加者

2.2.2.2 一次プロファイルの内訳

2.2.2.3 一次情報源からの主要データ

2.2.2.4 業界の主要な洞察

2.3 要因分析

2.3.1 供給側分析

2.4 市場規模の推定方法

2.4.1 ボトムアップアプローチ

2.4.1.1 市場規模を算出するボトムアップ・アプローチ(需要側

2.4.2 トップダウン・アプローチ

2.4.2.1 市場規模を算出するトップダウン・アプローチ(供給側

2.4.3 成長予測と予測関連の想定

2.5 市場の区分とデータ・トライアングレーション

2.6 調査の前提

2.7 調査の限界

2.8 リスク評価

3 エグゼクティブサマリー(ページ番号 – 39)

4 プレミアムインサイト(ページ番号 – 43)

4.1 没入型VR市場におけるプレイヤーにとって魅力的な成長機会

4.2 ハードウェアの没入型VR市場、コンポーネント別

4.3 没入型VR市場、提供別

4.4 没入型VR市場、用途別

4.5 没入型VR市場、デバイス別

4.6 没入型VR市場、地域別

5 市場概要(ページ番号 – 46)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 メタバースの人気上昇

5.2.1.2 ディスプレイ技術の進歩

5.2.1.3 没入型VR市場への投資の増加

5.2.1.4 コンテンツ作成ツールの入手が容易

5.2.1.5 教育分野における没入型VRの採用拡大

5.2.2 抑制要因

5.2.2.1 VR デバイスの長時間使用に伴う健康問題

5.2.2.2 高いエネルギー消費と遅延の問題

5.2.3 機会

5.2.3.1 5G 技術の継続的な開発

5.2.3.2 旅行・観光産業の拡大

5.2.4 課題

5.2.4.1 没入型VR体験とリアルタイム環境データの統合

5.2.4.2 技術的なハードルによるユーザー体験の不満足さ

5.3 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.4 価格分析

5.4.1 デバイスタイプ別の主要企業の平均販売価格の傾向

5.4.2 地域別平均販売価格の傾向

5.5 サプライチェーン分析

5.6 生態系分析

5.7 投資と資金調達のシナリオ

5.8 技術分析

5.8.1 主要技術

5.8.1.1 モーショントラッキング

5.8.1.2 3Dグラフィックレンダリングエンジン

5.8.2 補完技術

5.8.2.1 人工知能(AI)および機械学習(ML)

5.8.3 隣接技術

5.8.3.1 5Gおよび高速ネットワーク

5.8.3.2 拡張現実(XR

5.9 特許分析

5.10 貿易分析

5.10.1 輸入データ(HSコード9504)

5.10.2 輸出データ(HSコード9504)

5.11 2024年~2025年の主要な会議およびイベント

5.12 ケーススタディ分析

5.12.1 HTC CORPORATION、自動車設計チーム間の没入型遠隔コラボレーションを促進

5.12.2 INNOWISEの没入型VRアプリ、製造トレーニングプロセスを刷新

5.12.3 QUEST、NESTLE PURINAの営業チーム向けにバーチャル工場見学ツアーを制作

5.12.4 FLAIMトレーナーが消防士に総合的なトレーニングを提供

5.13 関税および規制の概観

5.13.1 関税分析(HSコード9504

5.13.2 規制当局、政府機関、その他の組織

5.13.3 規制基準

5.14 ポーターのファイブフォース分析

5.14.1 新規参入者の脅威

5.14.2 代替品の脅威

5.14.3 供給業者の交渉力

5.14.4 購入業者の交渉力

5.14.5 競争相手の激しさ

5.15 主要関係者と購買基準

5.15.1 購買プロセスにおける主要関係者

5.15.2 購買基準

5.16 AI/GEN AIが没入型VR市場に与える影響

6 没入型VR市場、デバイス別(ページ番号 – 80)

6.1 はじめに

6.2 ヘッドマウントディスプレイ

6.2.1 トレーニングおよびシミュレーションの多様な用途における採用拡大が市場を牽引

6.3 ジェスチャートラッキングデバイス

6.3.1 ヘルスケアおよびゲーム分野での利用拡大が市場成長を促進

6.3.1.1 データグローブ

6.3.1.2 その他のジェスチャートラッキングデバイス

6.4 プロジェクターおよびディスプレイウォール

6.4.1 共同VR体験に対する需要の高まりが市場成長を促進

7 没入型VR市場、提供別(ページ番号 – 86)

7.1 はじめに

7.2 ハードウェア

7.2.1 センサー

7.2.1.1 VRの没入型体験を向上させ、需要を促進する能力

7.2.1.2 加速度計

7.2.1.3 ジャイロスコープ

7.2.1.4 磁力計

7.2.1.5 近接センサー

7.2.2 半導体コンポーネント

7.2.2.1 高品質コンテンツへの需要の高まりが需要を促進

7.2.2.2 グラフィック・プロセッシング・ユニット(GPU)

7.2.2.3 ヘッドフォンおよびスピーカー

7.2.2.4 コントローラおよびプロセッサ

7.2.2.5 集積回路

7.2.3 ディスプレイとプロジェクター

7.2.3.1 ディスプレイ技術の進歩が市場を後押し

7.2.4 位置とルームトラッカー

7.2.4.1 仮想環境内でのユーザーの動きを追跡する必要性が高まり、市場を後押し

7.2.5 カメラ

7.2.5.1 VRシステムにおける前面カメラの需要の高まりが市場を後押し

7.2.6 その他のコンポーネント

7.3 ソフトウェア

7.3.1 コンテンツ関連ソフトウェア

7.3.1.1 3Dモデルおよびシーンアニメーションの作成機能が需要を後押し

7.3.2 VRプラットフォーム

7.3.2.1 高解像度の立体3Dビジュアルを制作する能力により需要が急増

7.3.3 ソフトウェア開発キット

7.3.3.1 市場を牽引するトレーニングシミュレーションおよびモバイルアプリに対する需要が大幅に増加

8 没入型VR市場、用途別(ページ番号 – 106)

8.1 はじめに

8.2 消費者

8.2.1 没入型VRハードウェアの進歩とコスト低下が市場を牽引

8.2.2 ゲームおよびエンターテインメント

8.2.3 スポーツ

8.3 商用

8.3.1 成長を促進するインパクトのある広告と効果的なプロモーションの必要性

8.3.2 小売およびeコマース

8.3.3 教育およびトレーニング

8.3.4 旅行および観光

8.3.5 広告

8.4 企業

8.4.1 没入型VRデバイスの利用拡大による労働力のトレーニングが市場を牽引

8.5 ヘルスケア

8.5.1 医療トレーニングおよび患者ケアへの利用拡大が市場を後押し

8.5.2 手術

8.5.3 患者ケア管理

8.5.4 フィットネス管理

8.5.5 薬局管理

8.5.6 医療トレーニングおよび教育

8.6 航空宇宙および防衛

8.6.1 トレーニングおよびシミュレーションにおける没入型VRの使用拡大が市場を牽引

8.7 その他の用途

8.7.1 自動車

8.7.2 不動産(建築およびビル設計

8.7.3 地理空間情報

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 9155

- キャビネット式洗濯機市場2025年(世界主要地域と日本市場規模を掲載):フロントロード式キャビネット洗濯機、トップロード式キャビネット洗濯機

- 世界の自動車用カムシャフト市場・予測 2025-2034

- 低温貯蔵タンクの世界市場

- 滑走路地上電力ユニットの世界市場2025:メーカー別、地域別、タイプ・用途別

- ペプチド合成市場2025年(世界主要地域と日本市場規模を掲載):API&中間体、ペプチド製剤

- 量子コンピューティングソフトウェアのグローバル市場規模調査:コンポーネント別(ソフトウェア、サービス)、展開形態別(クラウド、オンプレミス)、組織規模別、技術別、用途別(最適化、シミュレーション)、業種別(BFSI、政府機関)、地域別予測:2022年~2032年

- OBD II スキャナー市場2025年(世界主要地域と日本市場規模を掲載):ハンドヘルドスキャナー、Bluetoothスキャナー、その他

- 耐火グリル市場:グローバル予測2025年-2031年

- 自動車用ドアハンドル市場2025年(世界主要地域と日本市場規模を掲載):引き出し式ドアハンドル、跳ね上げ式ドアハンドル、固定式プッシュボタンドアハンドル、隠しドアハンドル

- 衝撃押出成形アルミニウムエアゾール缶市場2025年(世界主要地域と日本市場規模を掲載):直径25mm、直径35mm、直径40mm、直径45mm、直径50mm、直径53mm、直径59mm、その他

- 回転ガラスフィルターの世界市場2025:種類別(大型、小型)、用途別分析

- トランス-4-デセン-1-アールの世界市場