| 世界の体外診断用医薬品市場は、2024年に1167億米ドルと評価され、2033年には1815億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は5.0%です。北米が市場の42.7%以上のシェアを占めており、感染症の増加、技術革新、個別化医療への嗜好の変化、高齢者人口の増加が市場成長の要因とされています。特に高齢者人口の増加は重要で、2050年には60歳以上の人口が倍増する見込みです。この傾向は、癌や糖尿病などの慢性疾患の発生率の増加と関連しています。 米国市場は94.01%のシェアを持ち、診断技術の進歩や慢性疾患の広がりが市場拡大に寄与しています。特に、65歳以上の高齢者人口が2040年には8000万人に達することが予測されており、これにより診断の需要が高まります。 体外診断用医薬品市場における技術革新が進んでおり、次世代シーケンシングや分子診断などの技術がより感度の高い検査を可能にしています。例えば、ARUP Laboratoriesは遺伝子治療薬のコンパニオン診断薬をEUから承認されています。また、慢性疾患の増加が市場機会を促進し、糖尿病患者が今後増加する見通しです。医療従事者はIVD検査を通じて早期スクリーニングやリスク要因の特定を行い、タイムリーな予防措置を講じることが可能です。 個別化医療への関心も高まり、遺伝子検査やコンパニオン診断が重要視されています。2023年にはFDAによる個別化医療の承認件数が増加し、これによりIVD市場の拡大が進んでいます。 市場は検査の種類、製品、用途、エンドユーザーに基づいて分類され、分子診断が最大のシェア(23.1%)を占めています。試薬やキットは市場の67.2%を占め、病院検査室が診断サービスの提供において重要な役割を果たしています。 北米が最大の市場シェアを持ち、欧州やアジア太平洋地域でも市場が拡大しています。特にアジア太平洋地域では、高齢化社会が進む中で診断ソリューションへの需要が高まっています。ラテンアメリカや中東・アフリカ地域でも、健康意識の高まりや医療への投資が市場の成長を促進しています。 競合状況では、企業がイノベーションや戦略的提携に注力し、研究開発に多額の投資を行っています。特にAI技術を用いた診断ツールの導入が進んでいます。大手企業は製品ポートフォリオを拡大し、個別化医療に対応した診断ソリューションを開発しています。 |

市場規模

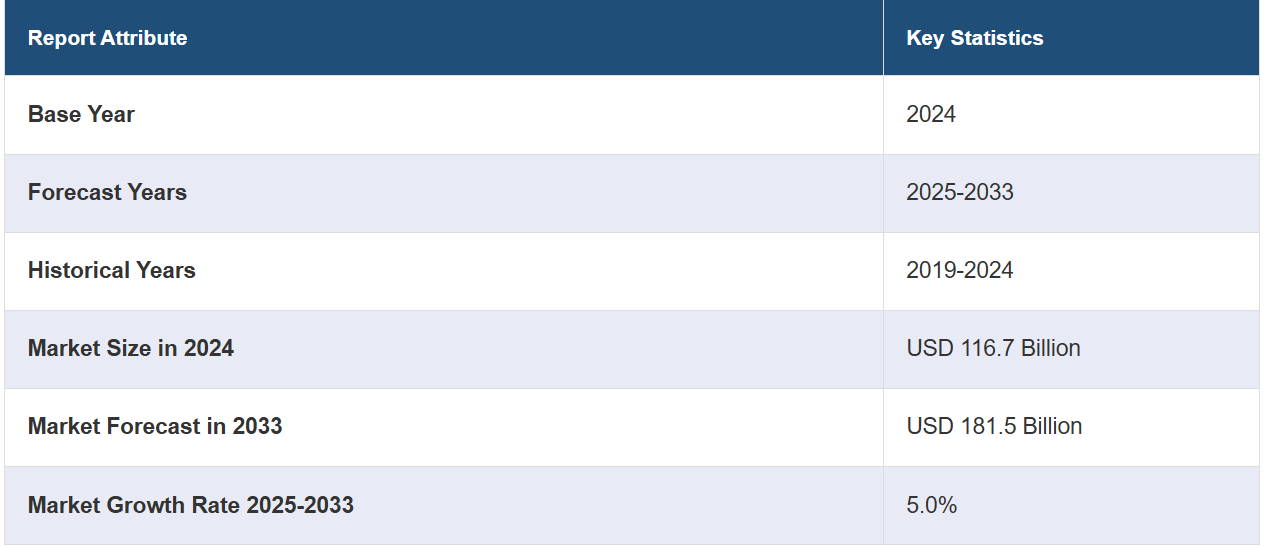

世界の体外診断用医薬品市場規模は2024年に1167億米ドルと評価されています。 今後、IMARC Groupは、市場が2033年までに1815億米ドルに達すると予測しており、2025年から2033年の年平均成長率(CAGR)は5.0%と予測しています。 北米は現在、市場を支配しており、2024年には42.7%以上の市場シェアを占めています。感染症の増加、継続的な技術革新、個別化医療への消費者嗜好の変化、高齢者人口の増加などは、市場成長の主な要因となっています。

高齢者人口の増加は、世界的な体外診断用医薬品市場にとって重要な要因となりつつあります。60歳以上の世界人口の割合は、2015年から2050年の間にほぼ倍増し、12%から22%に増加すると予測されています。2050年には、高齢者の約80%が低・中所得国で暮らすことになると見込まれています。これに伴い、世界的な平均余命の延びは、高齢患者の人口比率を飛躍的に増加させることになりました。 老年医学および関連する疾患である癌、糖尿病、心血管疾患、アルツハイマー病などの神経変性疾患は、その増加が癌、糖尿病、心血管疾患、神経変性疾患などの発生率の増加と一致しているため、現在、懸念すべき傾向にあります。これらの疾患の早期発見や経過観察には、繰り返し診断検査を行う必要があり、IVD製品の需要はますます高まっています。ほとんどの高齢患者は、分子診断や免疫測定法、臨床化学検査などの綿密な診断を含む広範囲にわたる健康診断を必要とします。このような検査は、例えば、疾患マーカーを特定し、治療反応を評価することで、特定の年齢層の健康状態の改善に役立ちます。

米国のIVD市場は主要市場として台頭しており、全体の94.01%のシェアを占めています。米国では、診断技術の飛躍的な進歩と慢性疾患や感染症の蔓延により、体外診断用医薬品市場が拡大しています。疾病の早期かつ正確な発見に対する要求の高まりにより、新しい診断ツールへの関心が急速に高まっています。 医療現場での検査の登場により、より迅速な対応が可能となり、より良い患者の治療結果が期待されています。 慢性疾患のリスクを高める要因のひとつとして、高齢者人口の増加が挙げられ、それにより、より頻繁な診断が必要となっています。調査によると、特に米国では65歳以上の高齢者人口が今後40年間で2倍以上に増加し、2040年には8,000万人に達する見通しです。その他の地域では、個別化医療とコンパニオン診断が標的療法の機会の窓を開くことになります。国家の診断検査を支援する政策イニシアティブと償還措置は、市場アクセスを拡大します。

体外診断用医薬品(IVD)市場の動向:

継続的な技術革新

次世代シーケンシング、分子診断、マイクロフルイディクスなどの技術の進歩により、より強力で感度の高い検査が可能になり、より正確な結果が得られるようになりました。 このように、先進技術が体外診断用医薬品市場の統計を押し上げています。例えば、最近、2023年11月に、ARUP Laboratoriesは、BioMarin社の新薬である遺伝子治療薬「Roctavian」の投与を受ける重症血友病A患者の適格性を選択するためのコンパニオン診断薬である「AAV5 DetectCDx」でEU-IVDRからCEマークを取得しました。 診断プロセスの自動化、ヒューマンエラーの低減、効率性の向上という成長傾向も見られ、この傾向は近い将来、市場を支えるでしょう。例えば、シーメンスヘルシニアーズは、臨床化学および免疫測定の完全自動化システムであるアテリカソリューションを発売した。このシステムは、高い処理能力、幅広いアッセイメニュー、効率的な臨床検査性能を誇る。東レ株式会社は、膵臓がんの診断に使用されるToray APOA2-iTQについて、2023年6月に日本の厚生労働省から販売承認を取得した。また、アボットは米国で、外傷性脳損傷(TBI)の新しいラボ検査に対する米国食品医薬品局(FDA)の認可も取得しました。

慢性疾患の増加

糖尿病、心血管障害、癌などの慢性疾患の増加が、体外診断用医薬品市場の最近の機会を促進しています。これに加えて、重症疾患の早期発見、モニタリング、管理における体外診断用医薬品の要求の高まりが、市場の成長を後押ししています。例えば、国際糖尿病連合の糖尿病アトラス第10版によると、世界中で20歳から79歳までの5億3700万人が糖尿病を患っているとされています。2030年には世界中で糖尿病患者は6億4300万人に達し、2045年には7億8300万人に達すると予測されています。さらに、医療従事者が治療に関する情報に基づいた意思決定を行う際にIVD検査を幅広く利用することで、早期のスクリーニングやリスク要因の特定が容易になり、タイムリーな予防措置が可能になるため、市場に好影響を与えています。例えば、アボット・ラボラトリーズは、新型コロナウイルス感染症(COVID-19)の迅速抗原検査であるPanbio COVID-19 Ag Rapid Test Deviceを発売しました。この検査は15分以内に結果が得られるため、パンデミック発生時にはスクリーニングや監視目的で広く使用されました。さらに、ロシュ・ダイアグノスティックス(スイス)は、患者ケアの向上を目的としたモバイルデジタルヘルス機能を備えた血糖管理ソリューション、Cobas pulse systemを発売しました。また、ロシュは抗PD-1免疫療法の対象となるdMMR固形腫瘍患者を特定するVENTANA MMR RxDx Panelについて、食品医薬品局(FDA)の承認を受けました。さらに、2023年12月には、ARUP LaboratoriesとMedicoverが提携し、欧州全域で診断およびヘルスケアサービスを提供する。ARUP Laboratoriesは、BioMarin Pharmaceutical Inc.と共同で、複数の血友病A患者に対する治療法を選択するためにAAV5 DetectCDxを導入した。

個別化医療への注目が高まる

遺伝子構成やライフスタイル、その他の要因に基づいて個々の患者に合わせた医療を施すことを目的とする個別化医療への注目が高まっていることで、体外診断用医薬品市場の需要が大幅に増加しています。 個別化医療連合(PMC)の報告によると、2023年の米国食品医薬品局(FDA)による新薬承認件数の3分の1以上(33%)が個別化医療によるもので、この傾向は4年連続で続いています。これに伴い、遺伝子検査やコンパニオン診断などのIVD検査は、患者のユニークな特性に関する重要な洞察を提供し、標的療法を可能にするとともに、不必要な治療や副作用を回避し、市場力学も強化しています。さらに、次世代シーケンシング(NGS)やコンパニオン診断などの先進技術によって実現した精密診断は、特定の疾患サブタイプや分子標的の特定を促進しています。例えば、2023年8月には、Precision the Medicine Centre (PMC) がRegional Molecular Diagnostic Service (RMDS) と提携し、北アイルランドでがん診断のためのゲノム技術を導入しました。さらに、2023年10月には、WHOがEssential Diagnostics List (EDL) を発表しました。これは、IVD製品の包括的なリストであり、各国が診断ツールに関する決定を行う際に役立ちます。このリストは、エビデンスに基づく推奨事項を提供し、対象となる人々が必須の製品を利用できるようにします。さらに、2023年8月には、アフリカCDCがアフリカ開発機構-アフリカ開発のための新パートナーシップ(AUDA-NEPAD)と協力し、アフリカ全土で診断検査へのアクセスを拡大しました。

体外診断用医薬品業界のセグメント化:

IMARC Groupは、世界の体外診断用医薬品市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。市場は、検査の種類、製品、使用可能性、用途、エンドユーザーに基づいて分類されています。

検査の種類別分析:

臨床化学

分子診断

免疫診断

血液学

その他

2024年現在、分子診断は市場で最大のシェアを占め、23.1%を占めています。 分子診断は、疾患検出においてより高い精度と感度を提供します。 分子診断は、低濃度の標的分子を検出できるため、早期診断と疾患の正確なモニタリングが可能になります。 感染症、遺伝性疾患、一部のがんなどの疾患では、早期介入が治療の成功に大きな影響を与えるため、この感度は不可欠です。個別化医療の進歩は、分子診断と密接に関連しています。例えば、Medix BiochemicaはmyPOLS Biotec GmbHの株式100%を取得しました。myPOLS Biotecの買収により、Medix BiochemicaはIVD原材料のポートフォリオを追加し、分子診断用の試薬の選択肢を増やしました。この買収により、同社のグローバルな存在感は拡大し、顧客には分子診断におけるより高度な科学技術能力が提供されました。

製品別分析:

試薬およびキット

機器

試薬およびキットは、2024年には市場の約67.2%を占める見通しです。 試薬およびキットは、通常、ほとんどの診断検査の基礎となる構造です。 これらは主に、特定の分析の実施や患者サンプルの評価に必要なすべての化学物質や消耗品を含んでいます。 診断ラボや医療施設は、いくつかの検査を行うために利用可能な試薬やキットにほぼ依存しています。体外診断用医薬品市場の収益は、多くの検査室や検査現場で一貫した信頼性の高い結果が得られるようにする、使いやすく標準化された試薬やキットにより、さらに加速しています。これらの検査キットは、手作業による準備やエラーのリスクを減らし、より簡単な検査を可能にします。例えば、Bio-Rad Laboratories Inc.のSARS-CoV-2 液滴デジタルPCR(ddPCR)検査キットは、EUA(緊急使用許可)によりFDAの承認を受けています。SARS-CoV-2 飛沫デジタル PCR(ddPCR)検査は、Bio-Rad QX200 および QXDx ddPCR システムで実施されます。また、ロシュ社は、COVID-19 のワクチン接種または感染後に免疫システムによって生成される抗 SARS-CoV-2 抗体の急増を測定する、Elecsys Anti-SARS-CoV-2 S 抗体検査も開始しました。

ユーザビリティ分析:

使い捨て IVD 装置

再使用可能な IVD 装置

使い捨て IVD 装置は、単回使用を前提に設計されています。 患者一人一人や検査手順に使用された後は、決して再使用されることはありません。 使い捨て IVD 装置は、完全に滅菌された状態で出荷され、使用可能な状態になっています。そのため、使用のたびに洗浄、消毒、再処理を行う必要がありません。 これにより、再処理に複雑で時間のかかる手順を必要とする医療従事者にとって、使い捨て IVD 装置は非常に便利で時間の節約になります。しかし、使用の都度、洗浄、滅菌、メンテナンスを行うため、再使用可能なIVD機器は何度も再利用される可能性があります。また、再使用可能なIVD機器は、繰り返し使用しても性能が低下しにくい丈夫な素材で構成されていることが一般的です。さらに、パラメータとともに検査性能をカスタマイズできるという利点もあります。

アプリケーション別分析:

感染症

糖尿病

癌/腫瘍学

心臓学

自己免疫疾患

腎臓学

その他

感染症は2024年には約37.6%のシェアを占め、市場をリードしています。感染症は世界的な健康問題のトップクラスであり、公衆衛生や経済に深刻な影響を及ぼす可能性のある流行病です。これとは別に、これらの疾患は発生率および有病率が高く、世界中で数百万人に影響を与えています。一般的な感染症には結核、インフルエンザ、肝炎などがあり、世界中の地域社会に影響を与え続けています。そのため、体外診断用医薬品は感染因子を迅速かつ容易に特定し、医療従事者が適切な治療を開始し、感染制御対策を実施し、さらなる感染拡大を防止することを可能にします。例えば、2023年2月、BDは米国FDAから、SARS-CoV-2、インフルエンザA+B、および呼吸器合胞体ウイルス(RSV)の新しい分子診断併用検査に対するEUAを取得しました。

エンドユーザー別分析:

病院検査室

臨床検査室

診療所検査センター

学術機関

患者

その他

病院検査室は医療施設において不可欠な存在です。その役割は入院患者および外来患者の両方に診断検査サービスを提供することです。病院検査室は、生化学検査、血液学検査、微生物学検査、免疫学検査など、さまざまな検査に必要な複数の体外診断用医薬品用医薬品(IVD)機器および試薬を保有しています。病院は、患者の診断、治療、または疾病管理に役立てるため、主に院内ラボで実施される迅速な診断に頼っています。これとは別に、臨床検査室は独立した機関として、医療サービス提供者、病院、診療所、その他の医療現場に診断検査サービスを提供しています。臨床検査室では、すべての病院のラボでは実施されていない可能性がある、大量かつ専門的な検査を実施しています。例えば、2023年2月には、Unilabsがシーメンス・ヘルシニアーズの技術に2億ドル以上を投資し、400台以上のラボ用分析装置を取得してラボのインフラを強化すると発表しました。 それだけでなく、POCT(ポイント・オブ・ケア・テスティング)センターはIVD市場で最も急速に成長している分野です。 これらのセンターでは、患者のケアが行われている場所またはその近くで診断検査を実施します。POCTセンターは、迅速な診断が最も重要となる救急外来、救急車、介護施設、その他の遠隔地やリソースが限られた環境において特に価値があります。さらに、研究大学や医学部が研究、開発、教育を行うことで、市場の成長にさらに貢献しています。これらの機関は、診断技術の進歩、新たなバイオマーカーの発見、診断検査の有効性の評価に大きく貢献しています。患者は、診断検査を含む医療について、ますます自ら決定するようになってきています。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が42.7%を超える最大の市場シェアを占めました。北米は、近代的な臨床検査室、病院、研究センターなどの高度に発達した医療インフラにより、体外診断用医薬品の市場概要において最大のシェアを占めています。さらに、確立された医療制度とIVD業界における継続的な技術進歩が市場の成長を促進しています。これに加えて、大手企業や研究機関による新しい診断方法の導入に向けた研究開発活動への投資の増加が、この地域の市場成長をさらに促進しています。例えば、米国疾病対策センター(CDC)によると、慢性疾患は毎年米国で障害や死亡の最大の原因となっています。さらに、バイオ・ラッド・ラボラトリーズ社(Bio-Rad Laboratories Inc.)のSARS-CoV-2 デジタルPCR(ddPCR)検査キットは、米国食品医薬品局(FDA)から緊急使用認可を取得しました。

地域別の主な要点:

米国の体外診断用医薬品市場分析

米国の体外診断用医薬品市場を牽引する要因には、技術の進歩、高齢化、慢性疾患の発生率の上昇などがあります。 がん、糖尿病、心血管疾患などの疾病負担が大きいことから、正確で迅速かつ効率的な診断の必要性が高まっています。CDCの報告によると、2021年には177万7566人が新たにがんと診断され、2022年にはがんで60万8366人の命が奪われたとされており、検出および診断ソリューションへの需要が高まっています。 また、個別化医療への関心が高まっていることも、医療従事者によるIVD技術の利用が拡大し、患者にますます的を絞った個別化された治療を提供しようとしていることを意味しています。また、FDAによる診断規制プロセスの緩和の試みもイノベーションを促進し、市場を開拓しました。 患者にとっての利便性、アクセス性、コストの面でより優れたものとなるという点で、ポイント・オブ・ケア検査や在宅診断のより広範な利用も、医療提供に影響を与えるもう一つの側面です。 医療費の増加とデジタルヘルスプラットフォームの拡大が続く中、こうしたダイナミズムの現在のトレンドは今後も継続し、米国のIVD市場を形成していくでしょう。

欧州の体外診断用医薬品市場分析

慢性疾患の発生率の増加、高齢者人口の増加、そしてこの地域の医療における健全なインフラが欧州の体外診断用医薬品市場を牽引しています。欧州統計局(Eurostat)は、EUにおける予防医療支出が2020年と比較して、現在の価格で88.2%増加し、2021年にはGDPの0.38%から0.65%に増加したことを示しています。この増加傾向により、早期診断と予防への関心はさらに高まっています。糖尿病や心血管疾患など、加齢に伴って発症する健康問題に苦しむ人が増える中、迅速かつ正確な診断ツールの必要性はますます高まっています。欧州連合(EU)の体外診断用医薬品用医療機器規則(IVDR)に反映されているように、規制要件が簡素化されたことで手続きが合理化され、イノベーションが促進され、この市場の成長につながっています。分子診断、ゲノム、次世代シーケンシングの進歩は、IVDの状況を変化させ、診断手順をより正確なものにしています。在宅検査やポイント・オブ・ケア・ソリューションに重点を置いた分散型ヘルスケアへの傾向は、市場を再形成し、地域全体でヘルスケアサービスへのアクセスを拡大しています。

アジア太平洋体外診断用医薬品市場分析

アジア太平洋地域では、体外診断用医薬品(IVD)市場は、医療アクセスの拡大、健康状態に対する意識の高まり、医療インフラの大幅な改善によって牽引されています。日本の統計局によると、2023年には65歳以上の人口が36,227千人に達し、総人口の29.1%を占める見通しであり、高齢化社会に合わせた医療サービスの需要が高まっていることが浮き彫りになっています。特に日本、中国、インドなどの国々では、糖尿病や心血管疾患などの慢性疾患の発生率が増加しており、高度な診断ソリューションへの需要が高まっています。さらに、新興市場における医療システムへの投資と中間所得者層の人口増加が市場の成長を加速させています。自動化や人工知能などの診断機器の技術進歩は、診断効率を高め、特に農村部や遠隔地における医療へのアクセスを改善しています。これらの要因が、この地域全体のIVD市場の拡大に寄与しています。

ラテンアメリカにおける体外診断用医薬品市場の分析

ラテンアメリカでは、体外診断用医薬品(IVD)市場は、高まるヘルスケアへの意識と、早期診断と予防医療への重点の増加によって牽引されています。例えばブラジルでは、NIHは肥満の蔓延が主な要因となり、慢性疾患による死亡が年間928,000件に上ると推定しています。この傾向は地域全体で観察されており、糖尿病や心血管疾患の有病率の高まりが高度な診断ツールの需要を牽引しています。 政府は医療改革に投資し、診断サービスへのアクセスを拡大しており、特にブラジルやメキシコのような大規模な国々では、IVD市場の成長をさらに後押ししています。 診断機器の技術的進歩は、特にインフラの改善が進む都市部において、医療提供を強化しています。

中東およびアフリカの体外診断用医薬品市場分析

中東およびアフリカでは、慢性疾患の増加、医療への投資の増加、健康意識の高まりにより、体外診断用医薬品(IVD)市場が活性化しています。PMCが発表した調査によると、UAEにおける自己申告による慢性疾患の有病率は23.0%で、肥満、糖尿病、喘息/アレルギーが最も一般的な症状でした。この傾向は地域全体に共通しており、高度な診断ソリューションへの需要を後押ししています。中東では、政府が近代的な医療インフラに投資し、最先端の体外診断用医薬品用医薬品(IVD)技術の採用を促進しています。また、アフリカでは、医療アクセスの改善を目指す取り組みや、ポイント・オブ・ケア検査の利用拡大が市場拡大に貢献しています。

競合状況

体外診断用医薬品(IVD)市場の主要企業は、自社の地位を強化するために、イノベーション、戦略的提携、グローバルな事業拡大に重点的に取り組んでいます。大手企業は、分子検査キット、ポイント・オブ・ケア機器、人工知能(AI)搭載の診断ツールなどの高度な診断ソリューションを投入するために、研究開発(R&D)に多額の投資を行っています。企業は、疾病の検出と管理における精度、スピード、信頼性を向上させるために最先端の技術を導入しています。 企業は製品ポートフォリオを拡大し、ニッチ市場に参入するために小規模な企業を買収しているため、パートナーシップや買収が重要な戦略となっています。 医療提供者や研究機関との連携により、個別化医療に対する高まる需要に合わせたターゲットを絞った診断ソリューションの開発が可能となっています。 さらに、市場のリーダー企業は、製造施設や流通ネットワークを確立し、医療従事者向けのトレーニングプログラムを提供することで、新興経済圏における存在感を高めることに重点的に取り組んでいます。

本レポートでは、体外診断用医薬品市場における競合状況について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を記載しています。

Abbott Laboratories

Agilent Technologies Inc.

Biomerieux SA

Bio-Rad Laboratories Inc.

F. Hoffmann-La Roche Ltd

Fujifilm Holdings Corporation

Illumina Inc.

Qiagen N.V

Quest Diagnostics

Shimadzu Corporation

Siemens Healthcare GmbH

Sysmex Corporation

最新ニュースと動向:

2024年10月:インドのIVD部門は医療にとって不可欠です。中央医薬品標準管理機構(CDSCO)はIVDの臨床試験免除を廃止し、徹底的に評価された製品のみが承認されるようにしました。この変更により、インドの規制は国際標準に整合され、IVDが現地の状況下で有効性と安全性がテストされることで、患者の安全性が向上することが目指されています。

2024年8月:ムンバイに本社を置くIVD企業であるシスメックス・インディアは、血液学や臨床化学など、幅広い臨床検査ソリューションを提供している。250人以上の専門家を擁し、病院、検査室、医療機関など、多様な顧客基盤にサービスを提供している。以前は、シスメックスは流通パートナーを通じて製品を販売していたが、このパートナーシップは終了した。同社は、専用のカスタマーサービスセンターを通じて、引き続き顧客サポートを提供している。

2023年11月:AIDC事業をリードするNewland EMEAは、ヘルスケア部門向けに新しい体外診断用医薬品(IVD)製品ラインを発表した。この新しい機器は、2023年11月13日から16日までデュッセルドルフで開催された医療業界最大のトレードショーMEDICAで展示された。

2024年1月:ELITechGroupは、診断ポートフォリオに重要な追加となるGI Bacterial PLUS ELITe MGB® Kitのデビューを発表しました。この体外診断用医薬品用検査薬は、Campylobacter属、Clostridium difficile、Salmonella属、Shigella属、Yersinia enterocoliticaなどの主要な細菌病原体を標的として、胃腸細菌感染症の診断を目的として開発されました。ELITechGroupは、次の四半期にさらに3つのキットを発売し、対象を拡大してあらゆる種類の胃腸疾患を網羅する予定である。

2024年4月:体外診断用医薬品用医薬品メーカーの1つであるRevvityのEUROIMMUN事業と、分子診断を専門とするALPCO-GeneProof社は、GeneProof PCRキットの欧州連合全域での利用可能性を高めることを目的とした戦略的提携を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の体外診断用医薬品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 検査タイプ別市場内訳

6.1 臨床化学

6.1.1 市場動向

6.1.2 市場予測

6.2 分子診断

6.2.1 市場動向

6.2.2 市場予測

6.3 免疫診断

6.3.1 市場動向

6.3.2 市場予測

6.4 血液学

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 製品別市場

7.1 試薬・キット

7.1.1 市場動向

7.1.2 市場予測

7.2 装置

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

8.1 使い捨てIVD装置

8.1.1 市場動向

8.1.2 市場予測

8.2 再使用可能なIVD機器

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場

9.1 感染症

9.1.1 市場動向

9.1.2 市場予測

9.2 糖尿病

9.2.1 市場動向

9.2.2 市場予測

9.3 癌/腫瘍学

9.3.1 市場動向

9.3.2 市場予測

9.4 循環器学

9.4.1 市場動向

9.4.2 市場予測

9.5 自己免疫疾患

9.5.1 市場動向

9.5.2 市場予測

9.6 腎臓学

9.6.1 市場動向

9.6.2 市場予測

9.7 その他

9.7.1 市場動向

9.7.2 市場予測

10 エンドユーザー別市場

10.1 病院ラボ

10.1.1 市場動向

10.1.2 市場予測

10.2 臨床検査ラボ

10.2.1 市場動向

10.2.2 市場予測

10.3 臨床現場検査センター

10.3.1 市場動向

10.3.2 市場予測

10.4 学術機関

10.4.1 市場動向

10.4.2 市場予測

10.5 患者

10.5.1 市場動向

10.5.2 市場予測

10.6 その他

10.6.1 市場動向

10.6.2 市場予測

11 地域別市場

11.1 北米

11.1.1 米国

11.1.1.1 市場動向

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場動向

11.1.2.2 市場予測

11.2 アジア太平洋地域

11.2.1 中国

11.2.1.1 市場動向

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場動向

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場動向

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 英国

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別の市場内訳

11.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6467

- 帯電防止フィルム市場レポート:材料の種類(ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC))、用途(電子・半導体、製造、ヘルスケア・ライフサイエンス、自動車、その他)、地域別 2024-2032

- 世界のフリート管理市場(2025 – 2030):ソリューション別、フリート種類別分析レポート

- メチオニンの世界及び日本市場2026年:種類別(固形メチオニン、液体メチオニン)

- NMP(N-メチル-2-ピロリドン)フリーポリアミドイミド樹脂の世界市場

- 世界のPVCパイプ・継手市場規模・予測:素材別(UPVC、CPVC、フレキシブルPVC)、製品種類別(パイプ、継手)、用途別、地域別予測(2025年~2035年)

- コルポスコープの世界市場規模は2033年までにCAGR 4.4%で拡大する見通し

- 人工知能チップ市場レポート:チップタイプ別(GPU、ASIC、FPGA、CPU、その他)、技術別(システムオンチップ(SoC)、システムインパッケージ(SIP)、マルチチップモジュール、その他)、処理タイプ別(エッジ、クラウド)、用途別(自然言語処理(NLP)、ロボティクス、コンピュータビジョン、ネットワークセキュリティ、その他)、産業分野別(メディア・広告、BFSI、IT・通信、小売、ヘルスケア、自動車・運輸、その他)、地域別 2024-2032

- HVAC冷媒回収システムのグローバル市場(~2033):種類別(ポータブル、据置型)、技術別(液体冷媒、プッシュプル)、用途別、地域別

- 世界の対無人航空機システム(C-UAS)市場(2025 – 2030):ソリューション別、エンドユーザー別、配備形態別、射程別、技術別、地域別分析レポート

- 世界のキシレノールオレンジ四ナトリウム塩市場

- インラインカメラ検査システムのグローバル市場規模は2025年に16億6000万ドル、2030年までにCAGR 8.3%で拡大する見通し

- データセンター用液体冷却流体の世界市場規模は2032年までにCAGR 32.7%で拡大する見通し