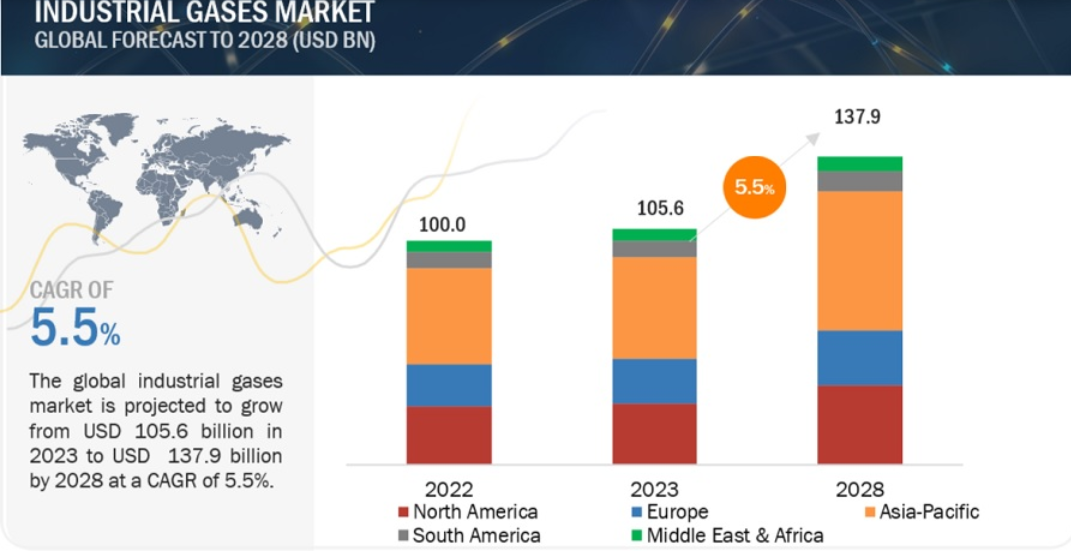

| 2023年の世界の産業用ガス市場は1,056億米ドルと評価され、2028年には1,379億米ドルに達する見込みです。年率5.5%の成長が予測されており、窒素、水素、酸素などの工業用ガスは、化学薬品や肥料の製造において重要な役割を果たしています。人口増加や都市化に伴い、化学物質の需要が高まる中、産業用ガスは化学物質の生産や農業の生産性向上に不可欠です。特にアジア太平洋地域が産業ガスの最大市場であり、北米やヨーロッパが続いています。 市場の推進要因としては、冷凍食品の需要拡大が挙げられます。消費者が便利な冷凍食品を好むようになり、窒素や二酸化炭素が冷凍・保存プロセスで重要な役割を果たしています。しかし、厳格な規制遵守が企業にとっての課題となっており、これがコスト増加を招く要因となっています。 また、成長する半導体市場は、産業ガスセクターに大きな機会を提供しています。超高純度ガスや不活性ガスは半導体製造に不可欠であり、需要が高まっています。一方で、従業員の安全確保も重要な課題であり、事故防止のための厳格な安全プロトコルが求められています。 タイプ別では、酸素が最も高い成長を示しており、環境用途においても重要な役割を果たしています。食品・飲料産業が最も高い成長率を示しており、特に包装食品の需要増加が工業用ガスの必要性を高めています。アジア太平洋地域は特に半導体産業の成長により、最も急成長している地域とされています。 主要企業にはエア・リキード、リンデplc、エアープロダクツ&ケミカルズなどがあり、拡張や買収、合弁事業を通じて市場の地位を強化しています。 この市場調査は、産業用ガスをタイプ、最終用途産業、地域に基づいて分析しています。具体的には、酸素、窒素、水素、二酸化炭素、アセチレン、その他のガスがあり、最終用途産業としては化学、エレクトロニクス、食品・飲料、ヘルスケア、製造業などが挙げられます。 今後の市場動向としては、冷凍食品や半導体市場の成長が期待されますが、規制遵守や安全確保が企業にとっての課題として残ります。 |

世界の産業用ガス市場規模は、2023年に1,056億米ドルと評価され、2023年から2028年にかけて年率5.5%で成長し、2028年には1,379億米ドルに達すると予測されている。窒素、水素、酸素を含む工業用ガスは、合成、精製、燃焼などのプロセスで重要な役割を果たし、広範な化学薬品や肥料の製造に不可欠である。世界的な人口増加と都市化がさまざまな産業で化学物質の需要を煽り、農業が人口増加による食糧不足という課題に直面する中、工業用ガスは多目的な用途を持つことから、化学物質の生産と農業の生産性の向上に不可欠な存在となっている。この共生関係は、世界経済の発展と持続可能性に不可欠な主要部門を支える上で、産業ガスが果たす重要な役割を強調している。アジア太平洋地域が産業ガスの最大市場であり、北米、ヨーロッパがそれに続いている。

市場動向

推進要因 冷凍食品需要の拡大

拡大する冷凍食品市場は、工業用ガス分野の主要な牽引役となるだろう。消費者の嗜好が便利な冷凍食品にシフトするにつれて、窒素や二酸化炭素などの工業用ガスは冷凍・保存プロセスで極めて重要な役割を果たす。窒素の低温特性は急速冷凍を助け、冷凍食品の食感や栄養価を維持し、二酸化炭素は低温貯蔵や輸送に広く使われている。成長する冷凍食品産業における工業用ガスの需要は、食品サプライチェーンの進化するニーズを満たす上で重要な役割を果たすことを強調し、冷凍食品の品質、安全性、利便性を確保する上でこれらのガスが重要であることを強調している。

制約: 厳格な規制遵守

厳格な規制遵守は産業ガス市場にとって顕著な足かせとなり、企業は厳格な安全、環境、品質基準を遵守する必要がある。国レベルでも国際レベルでも、複雑な規制の網を遵守することは、産業ガス・メーカーにとって経営上の課題とコストを増大させる。厳しい基準を満たすには、監視システム、安全プロトコル、排出制御技術への多額の投資が必要になることが多く、生産費全体に影響を与える。

機会: 成長する半導体市場

成長する半導体市場は、産業ガス・セクターにとって大きな機会である。先端電子機器の需要が世界的に急増し続ける中、超高純度ガス、窒素、アルゴンなどの工業用ガスは、半導体製造プロセスで重要な役割を果たしている。これらのガスは、化学蒸着、ウェハークリーニング、不活性ガスパージなどのプロセスに不可欠であり、高品質の半導体製造に貢献している。半導体製造の急速な技術進歩や複雑化により、特殊な工業用ガスへの需要がさらに高まっており、半導体市場の成長を活用し、エレクトロニクス分野の技術革新を促進するために、業界を位置づけている。

課題 従業員の安全確保

従業員の安全確保は、産業ガスセクターにおける最重要課題である。産業ガスの取り扱い、生産、輸送には、危険物、高圧システム、極低温への曝露など、固有のリスクが伴います。これらのリスクを軽減し、事故を防止するためには、厳格な安全プロトコルが不可欠です。包括的なトレーニングプログラムを維持し、強固な安全対策を実施し、最先端の設備に投資することは、従業員の健康を守るために不可欠です。産業ガスの用途が多様であること、また産業がグローバルに展開していることが、この課題をさらに複雑にしており、異なる地域間で安全基準を調和させ、維持するための継続的な努力を必要としている。

タイプ別では、酸素が予測期間中に最も高いCAGRを占めた。

酸素は、様々な産業において不可欠な役割を果たすため、産業ガス市場において最も急速に成長しているタイプとして際立っており、需要の高まりを牽引している。酸素は廃水処理や環境修復などの環境用途で極めて重要な役割を果たしている。世界的に環境意識が高まる中、汚染物質の削減や水質の改善を目的としたプロセスにおける酸素の需要が、産業ガス市場で最も急成長している種類としての地位に貢献している。医療、工業、環境分野にわたる酸素の多用途な用途は、総じて酸素を工業用ガス市場の継続的拡大の主要な推進力として位置付けている。

最終用途産業別では、食品・飲料が予測期間中最も高いCAGRを占めた。

包装・加工食品に対する消費者需要の高まりと、業界における高度な冷凍・冷蔵技術の採用が、工業用ガスの必要性をさらに後押ししている。液体窒素のような極低温ガスは食品を急速冷凍し、食感や栄養価を保持するのに役立っている。さらに、持続可能性を重視する業界の高まりは、修正大気包装(MAP)における工業用ガスの使用と一致しており、化学保存料への依存を減らし、食品の全体的な環境プロファイルを強化している。

予測期間中、アジア太平洋地域が最も高いCAGRを占めると予測されている。

アジア太平洋地域は、同地域内で活況を呈している半導体生産に大きく牽引され、工業用ガスの急成長市場として浮上している。アジア太平洋地域は、特に中国、台湾、韓国などの国々でエレクトロニクス製造の世界的なハブとなっており、半導体製造プロセスに不可欠な特殊ガスを含む工業用ガスの需要が急増している。技術の進歩や電子機器に対する世界的な需要の増加に後押しされた半導体産業の急速な拡大は、アジア太平洋地域が産業ガス市場において極めて重要な役割を担っていることを裏付けている。

主要企業

産業ガス市場は、エア・リキード(仏)、リンデplc(英)、エアープロダクツ&ケミカルズ(米)、メッサーSE&Co. KGaA(ドイツ)、日本酸素ホールディングス(日本)などである。拡張、買収、合弁事業、新製品開発は、産業ガス市場での地位を高めるためにこれらの主要企業が採用した主要な戦略の一部です。

この調査レポートは、世界の産業用ガス市場をタイプ、最終用途産業、地域に基づいて分類しています。

タイプ別では

酸素

窒素

水素

二酸化炭素

アセチレン

不活性ガス

その他の種類(アンモニア、メタン、ブタン、プロパン)

最終用途産業別

化学 化学

エレクトロニクス

食品・飲料

ヘルスケア

製造業

冶金

精製

その他の最終用途産業(鉱業、上下水道処理、農業)

地域別

北米

アジア太平洋

ヨーロッパ

南アメリカ

中東・アフリカ

市場はさらに、これら各地域の主要国について分析されています。

2023年11月、エア・リキードは空港における水素インフラ開発を支援するため、ADPグループと提携しました。

2023年3月、エア・リキードはベルギーで工業規模のアンモニア(NH3)分解パイロットプラントの建設を発表しました。

2023年12月、リンデ社がアラバマ州マッキントッシュの施設で液体水素の生産能力を増強。

2022年9月、Abdullah Hashim Industrial Gases & Equipment Co. Ltd. (エアープロダクツ&ケミカルズ社の合弁会社)がエア・リキードのマーチャント産業ガス事業(アル・カフラー産業ガス)の買収を発表。

2023年4月、エア・プロダクツ&ケミカルズは、マレーシアのペナンのバヤン・レパス工業団地とバトゥ・カワン工業団地に2つの窒素プラントを建設し、操業すると発表した。

2023年3月、Messer SE & Co. KGaAはチェコ共和国のブラチモフで空気分離プラントの新設を開始した。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

図1 産業ガス市場のセグメンテーション

1.3.1 対象地域

1.3.2 考慮される年数

1.4 通貨

1.5 利害関係者

1.6 制限事項

1.7 変更点のまとめ

2 調査方法 (ページ – 29)

2.1 調査データ

図2 産業ガス市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 一次インタビューの内訳

2.1.2.3 主要業界インサイト

2.2 市場推計プロセス

2.2.1 トップダウンアプローチ

図3 市場規模の推定:トップダウンアプローチ

2.2.2 ボトムアップアプローチ

図4 市場規模の推定:ボトムアップアプローチ

2.3 ベースナンバーの算出

2.3.1 需要サイドアプローチ

図5 アプローチ1

2.3.2 供給サイドアプローチ

図6 アプローチ2

2.4 データ三角測量

図7 産業ガス市場:データの三角測量

2.5 調査の前提

2.6 調査の限界

2.6.1 景気後退の影響

3 要約 (ページ – 38)

図 8 予測期間中、酸素が市場をリードする

図 9 予測期間中、製造業がより大きな最終用途セグメントとなる

図 10:予測期間中、アジア太平洋地域が最も急成長する地域

4 PREMIUM INSIGHTS (ページ番号 – 42)

4.1 産業ガス市場におけるプレーヤーにとっての魅力的な機会

図 11 発展途上国は産業ガス市場において魅力的な機会を提供する

4.2 アジア太平洋:工業用ガス市場:タイプ別・国別

図12 中国と酸素が2022年の工業用ガス市場で最大シェアを占める

4.3 工業用ガス市場、タイプ別

図 13 酸素セグメントが予測期間中に市場をリードする

4.4 工業用ガス市場:最終用途産業別

図 14:予測期間中、製造業が市場をリードする

4.5 工業用ガス市場:主要国別

図 15 インドが予測期間中に最も高い CAGR を記録する

5 市場概観(ページ – 45)

5.1 はじめに

5.2 市場ダイナミクス

図 16 産業ガス市場のダイナミクス

5.2.1 推進要因

5.2.1.1 エレクトロニクス産業からの需要増大

5.2.1.2 冷凍食品の冷蔵・保存における工業用ガスの普及

5.2.1.3 低温保存と医療用画像処理における窒素とヘリウムの使用の増加

図 17 65 歳以上の人口比率

5.2.2 抑制要因

5.2.2.1 厳しい規制対応

5.2.2.2 不安定な原料価格

図18 米国天然ガス工業価格(千立方フィート当たり米ドル)

5.2.3 機会

5.2.3.1 成長する半導体市場

5.2.3.2 クリーンエネルギーとしての水素への関心の高まり

5.2.3.3 新興市場における産業活動の拡大

5.2.4 課題

5.2.4.1 サプライチェーンの混乱

5.2.4.2 従業員の安全維持

5.3 ポーターの5つの力分析

図19 ポーターの5つの力分析

表1 ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

5.4 サプライチェーン分析

5.5 バリューチェーン分析

図20 工業用ガス:バリューチェーン分析

5.6 顧客ビジネスに影響を与えるトレンドと混乱

図21 顧客ビジネスに影響を与える傾向と混乱

5.7 関税と規制の状況

5.7.1 産業ガス市場に関連する関税

表2 各国の平均関税率

5.7.2 規制機関、政府機関、その他の組織

表3 北米:規制機関、政府機関、その他の組織

表4 欧州:規制機関、政府機関、その他の団体

表5 アジア太平洋地域:規制機関、政府機関、その他の団体

表6 その他の地域:規制機関、政府機関、その他の団体

5.8 技術分析

5.8.1 フラッシュセパレーターによる極低温空気分離プロセス

5.8.2 膜分離

5.9 エコシステムのマッピング

図 22 産業ガス市場のエコシステムにおける主要企業

表7 産業ガス市場:エコシステムのマッピング

5.10 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要ステークホルダー

図23 上位最終用途産業の購買プロセスにおける利害関係者の影響力

表8 上位最終用途産業の購買プロセスにおける利害関係者の影響力(%)

5.10.2 購入基準

図 24 産業ガス最終用途上位産業における主要な購買基準

表9 産業ガス最終用途産業上位3社の主な購買基準

5.11 2024-2025年の主要会議とイベント

表10 2024-2025年の主要会議・イベント

5.12 輸出入シナリオ

5.12.1 輸出シナリオ

図25 輸出(HSコード2804)、主要国別、2018-2022年(10億米ドル)

5.12.2 輸入シナリオ

図26 輸入(HSコード2804)、主要国別、2018年~2022年(10億米ドル)

5.13 特許分析

図27 産業ガス市場で付与された特許数(2014年~2023年

図28 産業用ガス市場で付与された特許の地域別分析(2014~2023年

表11 産業ガス市場における少数の特許(2022-2023年

5.14 ケーススタディ分析

5.14.1 工業用ガス市場の正確で信頼できる流量測定

5.14.2 新しい空気分離プラントにおけるコンプレッサーのモジュラーアプローチ

5.14.3 溶接作業中の効率的なガス管理

5.15 マクロ経済指標

5.15.1 世界のGDP見通し

表12 世界のGDP成長予測、2021~2028年(1兆米ドル)

5.16 価格分析

5.16.1 主要企業のタイプ別平均販売価格動向

表13 主要プレーヤーのタイプ別平均販売価格(米ドル/台)

5.16.2 平均販売価格動向(地域別

図29 酸素産業ガス市場:地域別平均販売価格(米ドル/個)

表14 酸素産業ガス市場:2021~2028年地域別平均販売価格(米ドル/本)

図 30 窒素産業ガス市場:地域別平均販売価格(米ドル/本)

表15 窒素産業ガス市場:2021~2028年地域別平均販売価格(米ドル/本)

図31 二酸化炭素産業ガス市場:地域別平均販売価格(米ドル/本)

表16 二酸化炭素産業ガス市場:平均販売価格、2021~2028年(米ドル/本)

6 工業用ガス市場:タイプ別(ページ番号 – 75)

6.1 導入

図 32 2023 年には酸素セグメントが市場を支配

表 17 産業ガス市場:タイプ別、2021~2028 年(百万米ドル)

6.2 酸素

6.2.1 製鉄所での使用の増加が市場を牽引

表18 酸素:工業用ガス市場、地域別、2021~2028年(百万米ドル)

6.3 硝酸銀

6.3.1 ヘルスケア産業での幅広い展開が市場を牽引

表19 窒素:工業用ガス市場、地域別、2021~2028年(百万米ドル)

6.4 二酸化炭素

6.4.1 いくつかの最終用途産業での消費が市場を牽引

表20 二酸化炭素:工業用ガス市場、地域別、2021~2028年(百万米ドル)

6.5 ハイドロゲン

6.5.1 食品・飲料産業で広く使用され市場を牽引

表21 水素:工業用ガス市場、地域別、2021~2028年(百万米ドル)

6.6 アセチレン

6.6.1 精製・化学産業からの需要増加が市場を牽引

表22 アセチレン:工業用ガス市場、地域別、2021~2028年(百万米ドル)

6.7 不活性ガス

6.7.1 様々な最終用途産業での使用の増加が市場を牽引

表23 不活性ガス:工業用ガス市場、地域別、2021~2028年(百万米ドル)

6.8 その他のタイプ

表24 その他のタイプ:工業用ガス市場、地域別、2021~2028年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- エージェント型AIセキュリティの世界市場(~2032):セキュリティ機能別、ツール別、導入レイヤー別

- 世界の水性UVコーティング剤市場

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 大型航空機制御翼の世界市場2025:種類別(翼、尾)、用途別分析

- S-(+)-3-キヌクリジノールの世界市場

- オルメトプリム(CAS 6981-18-6)の世界市場2020年~2025年、予測(~2030年)

- 世界のスピリチュアル&ウェルネス製品市場規模/シェア/動向分析レポート:種類別、エンドユーザー別、流通チャネル別(~2034年)

- 2-クロロアデノシン5′-O-一リン酸(CAS 21466-01-3)の世界市場2020年~2025年、予測(~2030年)

- サインボード市場:グローバル予測2025年-2031年

- 世界のインテリジェントネックマッサージャー市場

- 世界の波長可変ダイオードレーザーアナライザー市場(2026年~2033年):測定種類別(イン・シチュ、抽出法)、産業別(石油・ガス、セメント、電力、鉱業・金属、医療、化学、肥料)、地域別

- 世界のUV式空気用消毒システム市場