| 世界の産業用電源市場は、2022年に111億米ドルに達し、2030年には177億米ドルに成長する見込みで、年平均成長率(CAGR)は6.1%と予測されています。この成長は、生産とエネルギー消費の増加によるものであり、国際エネルギー機関(IEA)によると、産業部門のエネルギー消費は2002年の34%から2022年には37%に上昇しました。電力供給の割合も増加しており、2010年の19%から2022年には23%に達しています。2050年に向けて、よりクリーンなエネルギー源への移行が進むと予測され、特に再生可能エネルギーの活用が拡大しています。 アジア太平洋地域では、中国とインドが市場成長の主要な要因となっており、特に中国はパンデミックからの回復が顕著です。再生可能エネルギーに対する政府の政策やインセンティブが成長を促進しており、欧州連合(EU)では2022年に再生可能エネルギー容量が記録的に増加しました。また、アメリカではインフレ抑制法(IRA)がクリーン電力への投資を強化しています。 中国は2025年までに再生可能エネルギーによる発電量を33%に引き上げる目標を掲げており、これにより化石燃料依存の低減が期待されます。都市化とクリーンエネルギー技術への需要が高まる中、産業用電力供給市場は急成長しています。IEAは、2030年までにクリーンエネルギー技術の製造が年間6500億米ドルに達し、雇用も増加すると予測しています。 しかし、エネルギー価格の高騰やサプライチェーンの混乱が産業用電源市場にマイナスの影響を及ぼす見通しで、特に発展途上国の産業は脆弱な状況にあります。エネルギーコストの上昇は生産コストを押し上げ、収益性を圧迫しています。 AC-DCコンバータ電源は市場の最大シェアを占めており、効率と性能の向上が求められています。中国桂林のATO社は、ソリッドステートリレーやタイマーリレーなどの革新的な製品を発表し、様々な産業用途に対応しています。 競争環境においては、ABB、シーメンス、エマソン、シュナイダーエレクトリックなどが主要なプレーヤーです。COVID-19やロシア・ウクライナ戦争が市場に影響を与え、特にエネルギー価格の上昇を引き起こしています。各国はエネルギー供給の安定を図るために多様な戦略を採用しています。 最近の動きとしては、富士電機がデータセンター向けの大容量無停電電源装置を発表し、上海市が夏季の電力供給を確保するために仮想発電所を導入しました。アドバンスト・エナジー・インダストリーズ社も新しいAC-DC電源を発表し、医療機器や産業機器のニーズに応えています。 このように、産業用電源市場は成長の機会に満ちていますが、同時に多くの課題にも直面しています。 |

市場概要

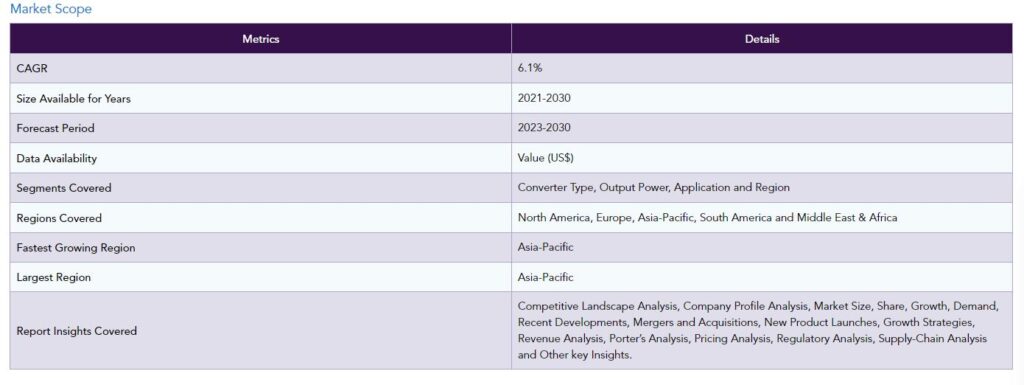

世界の産業用電源市場は、2022年に111億米ドルに達し、2023-2030年の予測期間中にCAGR 6.1%で成長し、2030年には177億米ドルに達すると予測されている。

産業用電源市場は、生産とエネルギー消費需要の増加によって牽引されると予想される。IEAによると、産業部門のエネルギー消費量は、2002年の34%から2022年には世界のエネルギー使用量の37%まで増加する。電力供給は急増し、2010年の19%から2022年には23%になる。この急増は、主に軽工業の活発化に起因している。

NZEシナリオでは、電力の割合は2030年までに30%近くまで上昇すると予測され、よりクリーンなエネルギー源が優先される傾向が強まっている。2030年まで毎年0.5%未満のエネルギー消費増加が予測されているが、これは工業のエネルギー生産性に多少影響されるものの、毎年3%前後の増加が見込まれている。このように、産業界では太陽光、風力、水力、地熱などの再生可能エネルギーから電力を調達する傾向が強まっている。

アジア太平洋地域の産業用電源市場は、中国とインドが大きな成長を牽引しており、世界的に顕著な上昇が見込まれる最大のシェアを占めている。中国では、2020年のパンデミック(世界的大流行)の影響を受け、産業・商業部門全体で電力需要の回復が堅調である。2021年から2024年にかけては、全セクターでパンデミック前の水準に戻るという軌道が示されている。

産業用電源市場は、特に再生可能エネルギーの領域において、政府の新たなインセンティブや政策によって成長している。IEAによると、欧州連合(EU)では、2022年の再生可能エネルギー容量拡大が5,000万kWを超え、記録的な年となった。大西洋を隔てた米国では、2022年にインフレ抑制法(IRA)が制定され、クリーン電力への投資を強化するための積極的な一歩となった。

さらに、税額控除やその他の戦略的措置を通じて再生可能エネルギーへの支援を強化することで、この政策は今後10年間の再生可能エネルギー容量の拡大に大きな弾みをつけると予想される。また、中国の第14次再生可能エネルギー5ヵ年計画は、政府主導の取り組みによる変革の可能性を強調している。

2025年までに再生可能エネルギーによる発電量の33%を達成するという中国の意図的な目標は、化石燃料への依存を減らし、よりクリーンな代替エネルギーの統合を強化することに特に焦点を当てている。再生可能エネルギー生産を達成するための政府の政策は、産業用電力供給の需要に拍車をかけている。これらのイニシアチブは、産業用やその他の用途に電力を供給するために必要な再生可能エネルギーの生産を促進するのに役立っている。

産業用電源市場は、都市化の歴史的な変化やクリーン・エネルギー技術に対する需要の高まりによって著しい成長を遂げている。産業革命とそれに続く技術の進歩は都市人口の急激な増加をもたらし、拡大する産業を支える堅牢な電力供給システムの必要性を促した。都市部は経済活動の中心地となり、専門工場が出現し、農村部から労働者が引き抜かれ、急増するエネルギー需要を満たす信頼性の高い電力インフラが必要となった。

さらにIEAによれば、ソーラーパネル、風力タービン、EV用バッテリー、水素電解装置、ヒートポンプといったクリーンエネルギー技術の世界的な製造により、2030年までに市場は年間6500億米ドルに成長すると予測されている。この好況は、クリーンエネルギー製造業の潜在的な雇用急増と絡み合っており、2030年までに600万人から1,400万人近くに倍増し、その後の数十年でさらなる成長が見込まれている。

産業用電力供給市場は、インフレ圧力を引き起こし、景気後退のリスクを生み出す価格高騰に起因するエネルギー危機によって抑制されると予想される。エネルギー価格の高騰とサプライチェーンの混乱はエネルギー不足を招き、産業運営に影響を与える。エネルギー危機は、特に発展途上国の脆弱な産業に不釣り合いな影響を与える。

さらにIEAによれば、天然ガスのスポット価格が高騰し、原油換算で1バレル250米ドルを超え、石炭と石油の価格も記録的な高騰となり、エネルギーコストのかつてない上昇を引き起こしている。原油価格の高騰により、石油による発電コストも上昇し、産業界の電気代上昇につながっている。ガスと石炭の価格高騰は、世界的な電気代上昇圧力の90%を占めている。この高騰は、産業界の生産コストを大幅に上昇させ、収益性の低下と経済的負担につながる。

AC-DCコンバータ電源は、効率、サイズ、性能の大幅な改善につながる進歩により、最大の市場シェアを占めている。スイッチングAC/DC電源は、こうした制約を解決するソリューションとして登場した。半導体技術の進歩によって可能になったこれらのスイッチング電源は、大電圧・大電流の効率的なスイッチングにハイパワーMOSFETトランジスタを利用している。

中国桂林を拠点とする著名なリレーOEMメーカーであるATOは、多様な産業用途に対応するソリッドステートリレーとタイマーリレーの革新的な製品群を発表しました。これらの最先端リレーは、さまざまなシステムの制御と性能を強化するために導入されました。ATOのリレーは、さまざまなアプリケーションの特定の要件を満たすように設計されており、さまざまなモデルと仕様が用意されています。

アジア太平洋地域は、同地域の都市化と工業化の進展に伴い、産業用電源の最大市場となっている。特にインドでは、都市人口が急増するにつれて、電力需要は著しい成長が見込まれている。IEAによると、インドでは2040年までに約2億7,000万人が都市人口に加わると予測されており、この急速な都市化によって産業活動の大幅な増加が見込まれている。

さらに、CGTNによると、中国の産業部門は、製造業とデジタル部門を大幅に進歩させた「新産業化」戦略に後押しされ、急速な成長を遂げている。2022年、中国の工業付加価値は5.7兆ドルを超え、GDPの3分の1以上を占める。中国の製造業は13年連続で世界トップであり、ハイテク製造業は工業付加価値全体の15.5%、設備製造業は31.8%を占めている。これらの数字は、この地域の産業用電力供給需要を示している。

競争状況

市場の主なグローバルプレーヤーには、ABBグループ、シーメンスAG、エマソン・エレクトリック社、シュナイダーエレクトリック社、デルタ電子、三菱電機株式会社、安川電機株式会社、フエニックス・コンタクト社、イートン株式会社、TDKラムダ株式会社が含まれる。

COVID-19の影響分析

COVID-19は産業用電力供給市場に大きな影響を及ぼし、商業・産業活動の停止により、電力セクターでは月間約1万クローネの損失が発生した。パンデミックとそれに続く封鎖措置により、各国の電力需要は急速に低下した。封鎖期間中は、産業・商業活動の減少を反映して、電力需要は日曜日と同レベルまで落ち込んだ。

イタリアやドイツなどでは、停電が緩和された後、電力需要の改善が顕著になった。この回復傾向は、さらに多くの国で停電が緩和されたことで確認された。例えば、インドは欧州連合(EU)諸国と比べて電力需要の回復が早く、力強かった。ほとんどの国で回復が見られたが、季節要因や祭り、ストライキによる変動も見られた。

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争は、世界中の地域でエネルギー価格の上昇を招き、消費者や産業界に影響を与えたため、世界の産業用電力供給市場に大きな影響を与えた。その結果生じた経済的混乱は、エネルギー供給チェーンの脆弱性と、特定の化石燃料、特に限られた数の主要生産者から供給される燃料への依存に伴うリスクを浮き彫りにした。

エネルギー危機に対応して、欧州諸国は、供給途絶の影響を無視し、エネルギー市場の安定を確保するための様々な戦略を追求している。こうした戦略には、ガス供給元の多様化、液化天然ガスの輸入増加、石炭発電所の復活、既存の原子力発電所の寿命延長の可能性などが含まれる。危機は、再生可能な電力容量を拡大する緊急性を増幅させたが、これには、ロシアが供給元として極めて重要な役割を果たしている銅、ニッケル、アルミニウムのような重要鉱物の需要による生産コストの上昇などの課題が伴う。

主な動き

富士電機株式会社は2023年7月10日、データセンター向けの需要増加をターゲットとした大容量無停電電源装置(UPS)の新製品を発表した。この新製品は、1台で2,400kVAの容量を提供し、業界で最も大容量のUPSシステムの1つとなっている。

2023年7月、上海市は仮想発電所を導入することで、夏季の安定した電力供給を確保するための重要な一歩を踏み出した。夏季の最大電力負荷が3,800万キロワットと予想される中、上海電力は電力供給における潜在的な課題に対処するため、独創的なアプローチを導入した。

精密電力変換、計測、制御ソリューションの世界的リーダーであるアドバンスト・エナジー・インダストリーズ社は2023年1月、業界をリードする電力密度を誇るAC-DC電源の2つの新ラインを発表した。これらの新しいプラットフォーム、SL Power NGB800 800 W および NGB1200 1200 W ファミリーは、特に重要な医療機器および産業機器のニーズに対応するよう設計されています。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

コンバータータイプ別

出力電力別

アプリケーション別

地域別スニペット

ダイナミクス

影響要因

ドライバー

産業用電源需要を促進する政府政策

世界的な急速な都市化と産業部門への注力

阻害要因

エネルギー危機による産業用電源市場の安定性低下

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

コンバータータイプ別

はじめに

市場規模分析とYoY成長率分析(%):コンバータータイプ別

市場魅力度指数:コンバータタイプ別

AC-DCコンバータ

コンバータタイプ別

市場規模分析と前年比成長率分析(%)

DC-DCコンバータ

出力電力別

コンバータタイプ別

市場規模分析とYoY成長率分析(%):コンバータタイプ別

市場魅力度指数:コンバータタイプ別

500W*まで

市場概要

市場規模分析と前年比成長率分析(%)

500-1,000 W

1,000 W-10 kW

10-75 kW

75-150 kW

…

【お問い合わせ・ご購入サイト】

資料コード: EP6827-datam

- 液体クロマトグラフィー及び液体クロマトグラフィー-質量分析の世界市場

- 高出力導波管サーキュレータの世界及び日本市場2026年:種類別(差動位相シフト型、ストリップライン型、導波管型)

- 天然染料の世界市場規模調査、タイプ別(植物由来、動物由来、鉱物由来)、構造別、形態別、用途別、最終用途産業別(食品・飲料、化粧品・パーソナルケア、医薬品、パルプ・製紙、包装、文具・画材)および地域別予測、2022-2032年

- 世界のUV式空気用消毒システム市場

- 世界の産業用メタバース市場(2026年~2033年):コンポーネント別(ソフトウェア、ハードウェア)、技術別(AR、VR)、用途別、最終用途別(自動車、医療)、地域別

- 水力発電の世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- 除氷用ギ酸カリウム市場:グローバル予測2025年-2031年

- ウルトラHD型レーザープロジェクターの世界及び日本市場2026年:種類別(60Hz、120Hz、144Hz、165Hz、240Hz)

- 歯根尖ロケーター内蔵型歯内モーターシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- sec-ブチルジフェニルホスフィン(CAS 7650-79-5)の世界市場2020年~2025年、予測(~2030年)

- 世界のゴム/金属接合品市場(2025 – 2034):種類別、接合技術別、用途別分析レポート

- セキュリティ市場レポート:システム別(入退室管理システム、アラーム・通知システム、侵入検知システム、ビデオ監視システム、バリアシステム、その他)、サービス別(システム統合・コンサルティング、リスク評価・分析、マネージドサービス、保守・サポート)、エンドユーザー別(政府、軍事・防衛、運輸、商業、産業、その他)、地域別 2024-2032