| 感染症治療薬の世界市場は、2024年に1362億米ドルに達する見込みで、2034年には1901億米ドルに成長するとの予測があります。この成長は、感染症の罹患率の上昇や高齢者人口の増加、動物由来の感染症の流行などが主な要因です。NIHによれば、年間1300万人以上が感染症で亡くなっており、特にアメリカではインフルエンザが流行しています。また、細菌感染症が最も多く、77.9%が細菌によるものとされています。 市場の成長は、診断技術の進展や新薬の開発、感染症の早期発見に寄与するツールの向上によって加速しています。さらに、抗菌薬耐性の問題が深刻化しており、新たな治療法の開発が急務となっています。環境に優しい持続可能な治療法の開発も進められています。 トランプ政権下での関税は、感染症治療薬の原材料や機器のコスト上昇を招き、企業はサプライチェーンの見直しを迫られています。特に、細菌感染症は毎年770万人の死亡原因となっており、抗生物質の需要が高まっています。 市場は、細菌感染症、ウイルス感染症、真菌感染症、寄生虫感染症の4つに分かれていますが、細菌感染症が大きなシェアを占めています。薬剤の種類は抗生物質、抗ウイルス薬、抗真菌薬、抗寄生虫薬、ワクチン、免疫療法に分類され、抗生物質が主要な治療薬となっています。 流通チャネルでは、病院薬局が重要な役割を果たし、特に重症感染症の治療に必要な薬剤が多く取り扱われています。感染症治療薬市場は、北米、欧州、アジア太平洋地域、ラテンアメリカ、中東・アフリカに分かれており、アメリカが最大の市場を形成しています。 主要企業としてはファイザー、メルク、グラクソ・スミスクラインなどが挙げられ、彼らは新製品の投入や研究開発を通じて市場での影響力を強化しています。さらに、感染症に関する新たな治療法の開発が進められており、今後の市場成長が見込まれています。 |

市場概要

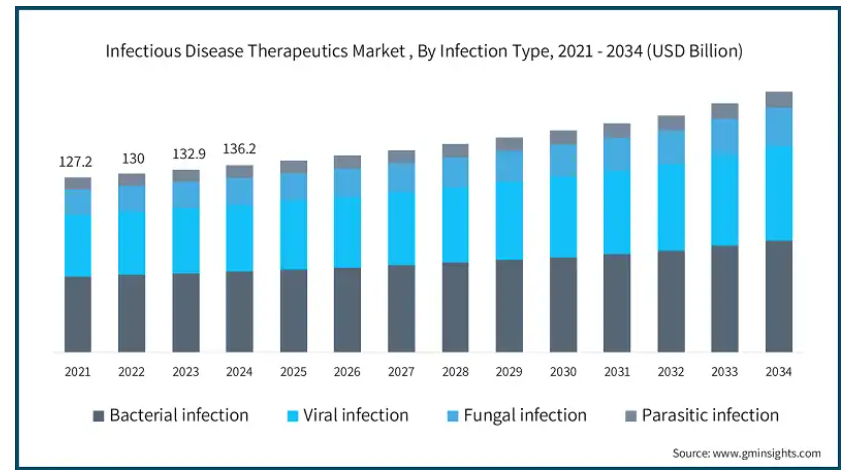

感染症治療薬の世界市場規模は2024年に1,362億米ドルと推定。同市場は、2025年の1,396億米ドルから2034年には1,901億米ドルへと、年平均成長率3.5%で拡大する見込みです。感染症罹患率の上昇は、市場成長を刺激する主な要因の1つです。

NIHによると、年間1,300万人以上が感染症が原因で死亡しています。インフルエンザの罹患率が最も高いのはアメリカで、98,943件、次いでカナダが19,352件、オーストラリアが19,123件となっています。2024年1月から3月までに新たに報告された症例数は約15万例で、1月の割合が最も高くなっています(65%)。

また、動物から人へ感染する人獣共通感染症の流行が増加していることも、感染症治療薬市場の成長を促す大きな要因となっています。米国国立衛生研究所(NIH)によると、感染症の約75%は人獣共通感染症です。また、高齢者は免疫力が低下しているため感染症にかかりやすく、高齢者人口の増加が市場拡大に寄与しています。Statistaの予測によると、2021年から2031年の間に高齢者人口は総人口の40.5%を占めるようになり、効果的な治療介入に対する需要がさらに高まります。

細菌感染症は、真菌感染症、ウイルス感染症、寄生虫感染症を上回り、依然として感染症の主な原因となっています。Chest Journal誌に掲載された2022年の報告によると、感染症の約77.9%が細菌に起因し、次いで真菌感染症が14.1%となっています。この高い有病率は、抗生物質、抗ウイルス薬、その他の治療ソリューションに対する大きな需要を促進し、市場の成長を促します。

さらに、レトロウイルス性疾患、特にHIVによる疾患の有病率の増加は、ヒト免疫不全ウイルス治療薬の需要を増加させ、感染症治療薬市場の拡大に大きく貢献しています。世界保健機関(WHO)によると、2022年に世界で新たにHIVに感染した人の数は130万人。また、HIV.govのデータによると、2023年には世界で約3,990万人がHIVとともに生活しており、効果的なHIV治療薬に対する需要が持続していることが明らかになっています。

感染症治療薬は、さまざまな細菌、ウイルス、真菌、寄生虫による感染症の予防、管理、治癒に利用される医療行為と定義されます。これらの治療法には、抗生物質、抗ウイルス薬、抗真菌薬、抗寄生虫薬に加え、特定の病原体を標的とし、免疫系を強化する予防措置のためのワクチンが含まれます。

感染症治療薬市場の動向

市場の成長は、公衆衛生に対する意識の高まりと、世界的な感染症の蔓延が大きな原動力となっています。また、テクノロジーの統合と革新的な医薬品開発により、感染症治療の状況は一変しています。

市場の成長は、感染症の早期発見やより正確な診断に使用されるポイントオブケア検査などの高度な診断ツールによって加速しています。

分子診断とゲノム配列解析は、個別化された標的治療のターゲットとなる感染症の特定を進めています。さらに、抗菌薬耐性の増加により、革新的で標的性の高い次世代ドラッグデリバリー薬の開発需要が高まっています。

環境問題に対する意識の高まりは、環境に優しく持続可能な感染症治療薬市場を刺激しています。近年、生分解性薬剤や持続可能な製造方法など、無害で環境に安全な治療法の開発を目指した研究に注目が集まっています。

マイクロバイオーム、ウイルス変異、免疫系反応の解明への注目の高まりは、ワクチン技術、抗菌剤、遺伝子治療における飛躍的な進歩に拍車をかけ、これらすべてが新興および慢性感染症への取り組みにおいて重要な役割を果たしています。

さらに、人工知能(AI)と機械学習(ML)の進歩により、感染症管理が改善されています。AIアルゴリズムは、バイタルサインや検査結果などの大量の患者データを分析し、感染症の初期兆候を検出し、その進行を予測するのに役立ちます。

したがって、これらの技術革新は、市場における感染症治療の成長と有効性を促進する上で重要な役割を果たすと期待されています。

トランプ政権の関税

トランプ政権下で中国からの医療機器、医薬品原料、電子部品などの輸入品に課された関税は、感染症管理に使用される原材料や重要な診断装置のコスト上昇の一因となっています。

感染症治療薬セクターの多くの企業は、手頃な価格の原薬(API)、診断センサー、実験装置を中国のサプライヤーに依存しているため、こうした貿易障壁はサプライチェーンにも脆弱性をもたらしています。

これらの関税は、研究開発(R&D)活動にも広範な影響を及ぼします。多くの製薬会社は、臨床試験や大規模な医薬品製造をサポートするため、中国からの部品や実験装置のコスト効率の高い調達に依存しています。

さらに、地政学的な緊張や貿易政策は、規制当局との協力関係やグローバル・ヘルス・パートナーシップに影響を与える可能性があります。関税や緊張した外交関係は、感染症サーベイランス、パンデミック対策、ワクチン配布に関する各国間の共同イニシアチブを妨げる可能性があります。

その結果、この分野で事業を展開する企業は、中国への依存度を下げるため、調達・製造戦略の再評価と再構築が必要になるかもしれません。その結果、インド、ベトナム、東ヨーロッパなど、競争力のある製造能力を持ち、グローバルな医薬品サプライチェーンにおける役割が高まっている供給拠点へのシフトが進む可能性があります。

感染症治療薬市場の分析

感染症の種類別に見ると、世界市場は細菌感染症、ウイルス感染症、真菌感染症、寄生虫感染症に二分されます。細菌感染症分野は2024年に590億米ドルで市場を支配し、2022年の564億米ドルから2023年には576億米ドルに成長しました。

不健康な生活習慣に起因する免疫障害や基礎的な健康状態の有病率の増加が、細菌感染症の急増に寄与しています。世界全体では、細菌感染症は毎年約770万人の死亡原因となっており、効果的な治療ソリューションの早急な必要性が浮き彫りになっています。このような健康負担の増大は、感染症治療薬の需要を大きく促進しています。

不十分な衛生状態や食品汚染の事例が増加することで、感染症治療薬を必要とする細菌感染症が発生し、それによって市場の成長がさらにエスカレートしています。WHOによると、毎年6億人が汚染された食品が原因で病気になり、年間ほぼ10人に1人が死亡しています。

同様に、抗菌薬耐性(AMR)の増大という課題も、感染症治療をより複雑なものにしており、重症感染症の長期化につながっています。世界銀行は、2050年までにAMRが世界全体で年間1,000万人の死亡をもたらし、がんを抜いて主要な死因になると推定しています。このため、細菌性疾患治療薬の需要はさらに高まっています。

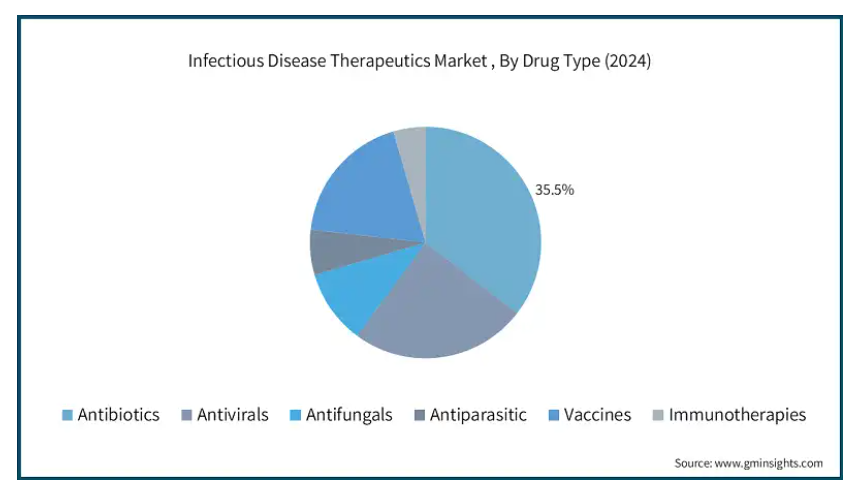

薬剤の種類別では、世界の感染症治療薬市場は抗生物質、抗ウイルス薬、抗真菌薬、抗寄生虫薬、ワクチン、免疫療法に分類されます。2024年の市場規模は483億米ドルで、抗生物質分野が大半を占めています。

抗生物質は、肺炎や尿路感染症などの一般的な感染症から敗血症や結核などの重篤な疾患まで、さまざまな感染症の主な治療薬であるため、細菌感染症の流行が増加していることが、抗生物質の需要を刺激しています。

例えば、2022年世界抗菌薬耐性および使用サーベイランスシステム(GLASS)は、第三世代セファロスポリンに耐性を持つ大腸菌やメチシリン耐性黄色ブドウ球菌などの一般的な細菌病原体における耐性率について報告しました。

抗生物質耐性菌の増加により、革新的な抗生物質への需要が拡大しています。細菌が旧来の抗生物質に耐性を持つようになったため、新しいクラスの抗生物質が必要とされ、このセグメントの成長が激化しています。

世界の感染症治療薬市場は、投与形態に基づき、経口、非経口、経鼻に分類されます。経口薬セグメントは著しいCAGRで成長しており、2034年には1,157億米ドルに達する見込みです。

経口薬は、非経口薬や経鼻薬に比べて投与が容易であるため、患者のコンプライアンスが向上します。患者は注射のために医療機関を訪れるよりも、自宅で錠剤を服用することを好むため、経口療法のアドヒアランスは注射療法よりもかなり高くなっています。

経口治療薬は非経口治療薬に比べ、投与に必要なインフラや医療資源が少なくて済むため、費用対効果が高くなります。経口治療薬は、注射の投与に必要な通院や専門医療スタッフの必要性を最小限に抑えることで医療費の削減に貢献し、より費用対効果の高い選択肢となります。

世界の感染症治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に二分されます。病院薬局セグメントは2024年に621億米ドルで市場を支配し、2034年には843億米ドルに達する見込みです。

病院薬局は、敗血症、水疱瘡、性感染症など、抗生物質の点滴や抗ウイルス剤などの専門的な薬剤を必要とする様々な感染症の治療において重要な役割を果たしています。

病院では感染症が深刻化しており、病気を監視するための医療専門知識が必要です。

さらに、院内感染症が増加していることも、病院薬局の市場に貢献しています。感染症、特に耐性感染症の治療に使用される薬剤の大半は、病院薬局でしか入手できません。

重度の感染症に使用される医薬品は、投与中に医師の監視が必要な高活性薬のため、小売店やオンライン薬局では入手できない場合があります。これは、感染症治療市場における病院薬局の市場成長を刺激します。

2024年、アメリカは北米感染症治療薬市場で重要な地位を占め、その市場規模は521億米ドルでした。

感染症の罹患率の上昇は、人口の高齢化と抗菌薬耐性の増加により、感染症治療薬の需要拡大に大きく寄与しています。

米国疾病予防管理センター(CDC)によると、感染症や寄生虫症による医師の診察件数は年間約1,020万件、これらの疾患に関連する救急外来受診件数は約380万件と推定されています。これらの数字は、大きな医療負担と効果的な治療介入の必要性を浮き彫りにしています。

また、同市場の主要企業は、次世代抗菌薬、生物製剤、感染症に焦点を当てた免疫療法を開発するための研究開発活動に取り組んでおり、これが市場成長のさらなる要因となっています。

さらに、ファイザーなどの企業によるワクチン技術の進歩は、mRNAベースのワクチンをリードし、市場に大きな影響を与えています。アメリカ政府は、Biomedical Advanced Research and Development Authority(BARDA)などのイニシアチブを提供し、市場の研究開発を継続的に支援しています。

ドイツは欧州の感染症治療薬市場を支配しており、大きな成長の可能性を示しています。

ドイツでは感染症の罹患率が増加しており、感染制御プログラムに対する政府の強力な取り組みと整備された医療インフラが市場の成長を促進しています。

例えば、ドイツ感染症学会(GSS)は、認知度の向上と治療法の改善に積極的に取り組んでおり、これにより市場の拡大が期待されています。

Deutsches Zentrum für Infektionsforschung (DZIF)やRobert Koch Institute (RKI)などの研究所は、新興感染症に焦点を当て、新しい治療法を開発しています。

ドイツの強力な製薬・バイオテクノロジー産業は、精密標的抗菌薬や免疫調節療法などの新しい感染症治療法を導入するための研究開発活動に主に投資しています。例えば、キュアバック社は、主に感染症治療のためのmRNA技術に焦点を当てたパイプラインを有しています。

さらに、遺伝子プロファイリングやバイオマーカーに基づく治療法の選択など、個別化された感染症治療戦略の導入により、患者の転帰が大幅に改善されています。

中国の感染症治療薬市場は大幅なCAGRで成長すると推定され、アジア太平洋市場で最も急成長している国となっています。

感染症管理に対する意識の高まり、感染症の早期発見を目指す政府の取り組み、医療施設の増加などが市場拡大に寄与しています。

また、国際的なバイオテクノロジー企業との提携が進み、最先端の抗生物質静注療法、サイトカイン療法、宿主指向性感染症治療薬の導入が促進されていることも、市場拡大に寄与しています。

例えば、2024年5月、Zai LabとInnoviva Specialty Therapeuticsは、特に薬剤耐性病原体を標的とする感染症治療薬で現在進行中の進歩であるXacduroのNMPA(National Medical Products Administration)承認を取得しました。この承認により、感染症治療における新規抗生物質の必要性が高まっていることが注目されます。

中国では、感染症を予測し治療を改善するために、AIベースの診断ツールや機械学習アルゴリズムの使用が増加しており、これも市場の成長を刺激しています。

ブラジルはラテンアメリカの感染症治療薬市場をリードし、分析期間中に著しい成長を遂げています。

ブラジルでは、レトロウイルスや結核などの感染症罹患率が高いことに加え、抗菌薬耐性率が高まっているため、感染症が多発しています。ブラジル政府は、早期診断と治療へのアクセスを強化するため、厳格な病院感染対策と生物種管理ガイドラインを実施しています。

また、国際的な製薬企業との提携により、次世代抗生物質や免疫調節薬などの新しい感染症治療薬へのアクセスが増加しています。

コスト削減、感染症管理ソリューションへのニーズの高まり、官民医療協力の活発化は、市場の成長をさらにエスカレートさせます。例えば、ブラジルCDCは、同国の公衆衛生の潜在力を構築・強化するため、感染症発生の検出・予防・制御のために、保健省、オズワルド・クルス財団(Fiocruz)、その他のパートナーと緊密に協力しています。

主要企業・市場シェア

感染症治療薬市場シェア

ファイザー、メルク、グラクソ・スミスクライン、ジョンソン・エンド・ジョンソン、アボット・ラボラトリーズ、サノフィといった上位6社が市場シェアの約60〜70%を占めています。これらの企業は、事業拡大、研究開発活動、提携、新製品の発売など、さまざまな戦略に注力し、市場での存在感を高めています。

例えば、アメリカFDAは2025年3月、GSKの抗生物質Blujepaを12歳以上の女性と女児の細菌による尿路感染症の治療薬として承認しました。この新薬は、大腸菌などの尿路感染症の原因菌を標的とし、耐性菌のリスクが低いことが示されました。これにより、同社は製品ラインナップを拡大することができました。主要企業は、製品ポートフォリオを強化するため、提携、製品上市、投資、パートナーシップなどの戦略的イニシアチブに取り組んでいます。

感染症治療薬市場の企業

企業プロフィールのセクションには、市場で市販薬を販売している企業が含まれています。感染症治療薬市場で事業を展開している著名な企業は以下の通りです:

Abbott Laboratories

AstraZeneca

Bayer

Boehringer Ingelheim International

Bristol-Myers Squibb

F. Hoffmann-La Roche

Gilead Sciences

GlaxoSmithKline (GSK)

Johnson & Johnson (Janssen Pharmaceuticals)

Merck

Novartis

Pfizer

Sandoz International

Sanofi

競争力を維持するため、主要企業は先進的または新規の感染症治療ソリューションを開発するための研究開発に投資しています。これらの進歩は競争の激化を促進し、認知度を高め、市場全体の成長をシミュレーションしています。業界の主要企業は、感染症に対する認識を高め、協力しています。例えば、2022年3月、ファイザーはアリーナ・ファーマシューティカルズを67億米ドルで買収し、免疫学と感染症治療のパイプラインに注力しました。

さらに2024年12月には、ギリアド・サイエンシズがアセンブリー・バイオサイエンシズに2,010万米ドルを投資。この投資は、ヘルペスウイルスやB型およびD型肝炎の治療薬を含む、アセンブリーの抗ウイルス治療プロジェクトを支援することを目的としています。

感染症治療薬業界ニュース

2025年2月、CARB-X(Combating Antibiotic-Resistant Bacteria Biopharmaceutical Accelerator)は、グラム陰性病原体による感染症の治療薬と腸チフスの診断薬の開発を目標に、感染症と闘う世界的な取り組みを推進するための新たな資金調達ラウンドを発表。

2025年1月、テリックス・ファーマシューティカルズは抗体エンジニアリング会社ImaginAbの買収を発表。この買収には、次世代治療薬候補のパイプライン、独自の生物製剤技術プラットフォーム、ロサンゼルスの最先端研究施設が含まれます。この買収により、テリックスは既存のイノベーション能力を大幅に強化することになります。

2023 年 6 月、塩野義製薬は、抗菌薬研究に特化した臨床段階の製薬企業である Qpex Biopharma 社を買収しました。この買収は、塩野義製薬の抗菌薬パイプラインを強化することを目的としており、Qpex 社のβ-ラクタマーゼ阻害剤であるキセルボルバクタムを加えることで、抗生物質耐性菌に対抗することを目的としています。この戦略により、未開拓の経済圏への進出を強化することが期待されます。

この調査レポートは、感染症治療薬市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

感染症種類別市場

細菌感染

ウイルス感染

レトロウイルス感染症(HIV/AIDS)

インフルエンザ

肝炎

その他のウイルス感染症

真菌感染症

寄生虫感染症

市場, 薬剤種類別

抗生物質

抗ウイルス剤

抗真菌薬

抗寄生虫薬

ワクチン

免疫療法薬

市場, 投与方法別

経口

非経口

経鼻

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 感染症の増加

3.2.1.2 革新的治療薬の開発の増加

3.2.1.3 診断技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 抗菌薬耐性による治療費の高騰

3.2.2.2 厳しい規制当局の承認

3.3 成長可能性の分析

3.4 規制ランドスケープ

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 パイプライン分析

3.7 今後の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年の感染種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 細菌感染

5.3 ウイルス感染

5.3.1 レトロウイルス感染症(HIV/AIDS)

5.3.2 インフルエンザ

5.3.3 肝炎

5.3.4 その他のウイルス感染症

5.4 真菌感染症

5.5 寄生虫感染症

第6章 2021年〜2034年 薬剤種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 抗生物質

6.3 抗ウイルス剤

6.4 抗真菌薬

6.5 抗寄生虫薬

6.6 ワクチン

6.7 免疫療法

第7章 2021〜2034年投与方法別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 経口剤

7.3 非経口剤

7.4 経鼻

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott Laboratories

10.2 AstraZeneca

10.3 Bayer

10.4 Boehringer Ingelheim International

10.5 Bristol-Myers Squibb

10.6 F. Hoffmann-La Roche

10.7 Gilead Sciences

10.8 GlaxoSmithKline (GSK)

10.9 Johnson & Johnson (Janssen Pharmaceuticals)

10.10 Merck

10.11 Novartis

10.12 Pfizer

10.13 Sandoz International

10.14 Sanofi

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13791

- 湿式プロセス分析装置(WPA)市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- 高級アイクリームの世界市場2025:種類別(保湿アイクリーム、ファーミングアイクリーム、アンチエイジングアイクリーム、アンチアレルギーアイクリーム)、用途別分析

- メーター後方エネルギー貯蔵の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のデータセンター用UPS市場規模/シェア/動向分析レポート(2025年~2034年):コロケーション、BFSI、エネルギー、政府、その他

- 3DX線検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 貿易管理ソフトウェアのグローバル市場規模調査、コンポーネント別(ソリューション、サービス)、展開別(オンプレミス、クラウド)、エンドユース別、地域別予測:2022年~2032年

- 自律型クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- アジア太平洋地域の電動二輪車市場規模は2032年までにCAGR 10.8%で拡大する見通し

- ピリジン-3-メタノールの世界市場

- 血圧計の世界市場規模は2033年までにCAGR 8.8%で拡大する見通し

- ピコラ酸ナトリウムの世界市場

- 植込み型医療装置のグローバル市場規模は2025年に972億ドル、2035年までにCAGR 6.4%で拡大する見通し