| 脂質ナノ粒子(LNP)の世界市場は、2024年に10億米ドルに達し、2034年には35億米ドルに成長する見込みです。この成長は、特にmRNAベースの治療法、特にCOVID-19ワクチンの開発によるものです。Pfizer-BioNTechやModernaが成功させたmRNAワクチンは、LNPが治療薬の安定性と細胞への効率的な送達を保障する重要な役割を果たしていることを示しました。 LNPは、mRNAやsiRNAなどの治療薬をナノスケールでカプセル化して標的細胞に送達するシステムであり、がん免疫療法や遺伝性疾患への応用が期待されています。市場の成長は、バイオテクノロジー企業や製薬企業の研究開発への積極的な投資によってさらに加速しています。特に、脂質の組成や製造プロセスの改善がLNPの利用を促進しています。 市場動向としては、LNPを用いた薬物送達の開発が進んでおり、特に腫瘍学や感染症など様々な分野での応用が進展しています。政府や民間の投資も増加しており、特にオーストラリアでは新たな研究開発拠点が設立されるなど、地域的にも注目されています。 一方で、LNPの製造には高コストや技術的な課題があり、小規模企業にとっては参入障壁となります。また、トランプ政権による輸入関税がLNP産業に影響を与える可能性もあり、製薬会社やバイオテクノロジー企業は製造の国内移転やサプライチェーンの多様化を進める必要があります。 市場規模は2021年の6億7,070万米ドルから、2024年には10億米ドルに達し、リポソームが市場の大部分を占めています。治療薬セグメントは特にmRNAやsiRNAを利用した治療において高い成長を見せており、LNPの利用は今後の医薬品開発で重要な役割を果たすでしょう。 地域別では、アメリカが市場をリードし、続いてドイツが成長の潜在力を示しています。中国も製薬製造能力の拡大や医療への支出増加を背景に成長が期待されており、ブラジルやサウジアラビアも市場での成長が見込まれています。 主要企業としては、ModernaやPfizer、BioNTechなどが挙げられ、これらの企業は強力な研究開発能力を持ち、LNP技術に特化した治療薬の開発を進めています。また、新たな企業も登場し、競争が激化しています。 このように、脂質ナノ粒子市場は今後ますます成長し、革新的な医療技術の発展に寄与することが期待されます。 |

市場概要

脂質ナノ粒子の世界市場規模は2024年に10億米ドル。同市場は、2025年の11億米ドルから2034年には年平均成長率13.3%で35億米ドルに成長する見込みです。この大幅な市場成長は、ワクチンや遺伝子医薬におけるmRNAベースの治療法の拡大によるものです。

Pfizer-BioNTechとModernaが開発したCOVID-19ワクチン用mRNAの開発により、安全で効率的な送達システムとしての脂質ナノ粒子(LNP)の利用が大いに実証されました。LNPは、影響を受けやすいmRNA分子を破壊や失敗から守り、細胞への送達を容易にします。これにより、がん免疫療法、タンパク質代替療法、希少遺伝性疾患など、感染症を超えたmRNA技術への投資や研究が加速する傾向にあります。

バイオテクノロジー企業や製薬企業が次世代のmRNA治療薬の開発に参画する中、LNPを含む最適化されたデリバリー・システムに対する旺盛な需要は、市場の成長を加速させる指数関数的な上昇を予測しています。さらに、脂質組成、スケーラビリティ、製造プロセスの進歩により、臨床用LNPの利用可能性が急速に高まっています。この傾向は、今後数年間もLNPs市場の成長の主要な原動力となると予想されます。

LNPは、mRNAやsiRNAを含む核酸、低分子、タンパク質などの治療薬をカプセル化して標的細胞に送達する脂質からなるナノスケールの送達システムです。これらのナノ粒子は、破壊や分解から治療ペイロードを保護し、安定性と細胞への取り込みを強化することで、薬物送達を助けます。LNPは、mRNAワクチンや遺伝子編集ツールなどの革新的な治療薬の開発において極めて重要です。実証済みの生体適合性、生物学的障壁を越える能力、スケーラブルな生産プロセスにより、LNPは現代のナノ医療と製薬研究の最前線に位置しています。

脂質ナノ粒子市場の動向

LNPsをベースとした薬物送達製剤の開発は、研究開発活動を非常に加速させており、これが市場の成長を後押ししています。

標的治療、遺伝子導入、ワクチン開発分野への注目の高まりは、ナノ医療への応用の広がりにより、政府機関、民間投資家、製薬会社による投資を強化しています。

例えば、LNPを利用したmRNA COVID-19ワクチンのユーティリティは、腫瘍学、感染症、遺伝性の希少疾患における同様のプラットフォームへの多大な投資を刺激しました。

例えば、2025年3月、サザンRNA社は、オーストラリア政府とクイーンズランド州政府が同地域のイノベーション育成のために行った多額の投資の一部である、クイーンズランド州南東部イノベーション経済基金(SEQIEF)から資金提供を受けました。サザンRNA社のプロジェクトは、エイトマイルプレーンズ施設内にGMP準拠のLNP-mRNA製剤プラットフォームを設置し、オーストラリアのバイオ製造エコシステムにおける重要なギャップを埋めるものです。今回の受賞は、サザンRNA社とクイーンズランド州のバイオテクノロジー業界にとって大きな前進です。このような資金提供は、脂質化学、製剤化、スケールアップ製造プロセスの進歩を促進します。

さらに、学術機関とバイオテクノロジー企業は、送達効率を改善し毒性を低減した次世代LNPシステムの共同研究を進めています。

このような資金調達の可能性は、研究開発努力を促進し、新規製剤の薬事承認と商業化を加速させ、市場の成長を後押しします。

さらに、LNPの製造とスケールアップに関連する複雑さは、市場成長の妨げとなる大きな課題となっています。さらに、安定した均一なLNP製剤の開発には、専門的なツールと熟練した人材が必要なため、小規模企業での採用が制約され、市場の成長を阻害しています。

トランプ政権の関税

トランプ政権によるごく少数の医薬品輸入に対する関税案は、結果としてLNP産業に影響を与えるでしょう。

中国、カナダ、メキシコなどの主要貿易相手国による輸入品への関税導入は、LNPドラッグデリバリーシステムの製造に必要な重要部品のコストを上昇させます。

このようなコスト増は、利益率の低いジェネリック医薬品の製造に支障をきたし、ひいては供給の途絶や市場競争力の低下を招く可能性があります。

さらに、コスト増をメーカーがすべて吸収する必要はないため、薬剤費の増加、重要な治療法の制限、LNP技術によるmRNAベースの治療、患者にとって必要不可欠な医薬品へのアクセスの補助が生じる可能性があります。

従って、将来の関税の影響を軽減するために、製薬会社やバイオテクノロジー企業は、製造の再ショーリング、サプライチェーンの多様化、他国でのパートナーシップの構築、関税の負担が大きい輸入品への依存を最小限に抑えるための原薬の国内生産の確立などの戦略を採用する可能性があります。

脂質ナノ粒子市場の分析

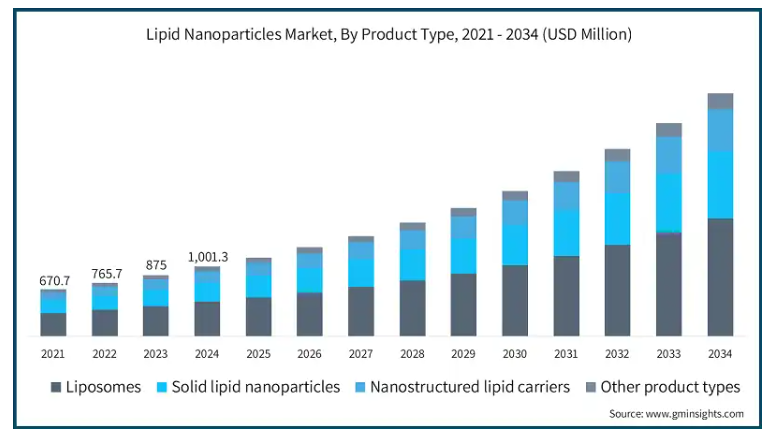

2021年の世界市場規模は6億7,070万米ドル。翌年には8億7,500万米ドルに微増し、2023年にはさらに上昇し、2024年には10億米ドルに達しました。

製品の種類別では、世界市場はリポソーム、固体脂質ナノ粒子、ナノ構造脂質キャリア、その他の製品タイプに区分されます。リポソーム分野は市場を支配し、2024年には4億9,660万米ドルとなり、13.1%の大幅な成長率で予測期間を通じてその優位性を示しています。

ドラッグデリバリーシステムにおけるリポソームの効率性が市場での人気を高めています。

リポソームは、疎水性薬物と親水性薬物の両方を含む脂質二重層小胞で、薬物の安定性、生物学的利用能、カプセル化送達を改善します。

ドキソルビシンやパクリタキセルのリポソーム製剤は、毒性の軽減と治療効果の向上が証明されており、その適応性は特に腫瘍学において有利です。

さらに、ドキシルやアブラキサンのようなリポソームカプセル化薬剤の成功がさらなる研究開発に拍車をかけ、多様な疾患に対するリポソーム治療薬のパイプラインが増加しています。

さらに、高度なリポソーム製剤の製造を支援し、薬剤の充填効率や放出制御プロファイルを向上させる進化したナノ技術が、業界でさらなる牽引役となっています。

個別化医療や精密医療への継続的なニーズは、成長市場で主導権を握るリポソーム分野をさらに後押ししています。

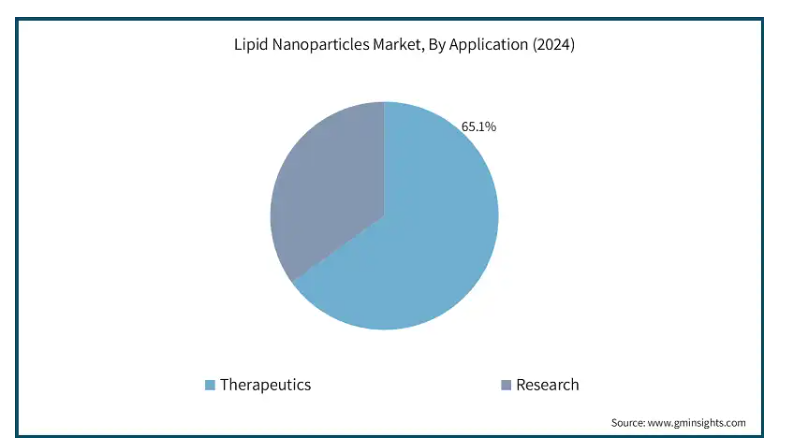

用途に基づき、世界の脂質ナノ粒子市場は治療と研究に分類されます。治療薬セグメントは2024年に65.1%の最大シェアを占め、13%の成長率で分析期間を通じて支配的な地位を維持しました。

治療薬セグメントの優位性は、mRNA、siRNA、DNAなどの核酸ベースの薬剤を治療領域に送達する際にLNPが広く使用されていることによります。

LNPは非毒性で効率的な送達システムであり、薬物の安定性、生物学的利用能、送達精度が向上し、がん、感染症、遺伝性疾患に不可欠です。

さらに、mRNAベースのCOVID-19ワクチンベースのLNPによる効率的なデリバリーの成功は、LNPベースの治療薬への投資と研究をさらに加速させています。

さらに、製薬会社の慢性疾患や希少疾患への注力の高まりが、LNPを次世代医薬品開発のための好ましいプラットフォームにしており、市場の需要を促進しています。

例えば、2025年3月、Everest Medicines社は、mRNAベースの腫瘍関連抗原(TAA)ワクチンであるEVM14に関する治験新薬(IND)申請について、食品医薬品局(FDA)の認可を取得しました。このような承認は、エベレスト・メディシンズが、がん治療のためのmRNA技術に基づく革新的な治療薬の開発において前進したことを示すものです。

さらに、LNPを利用した治療薬の世界的な承認と臨床試験の増加も、この分野の隆盛を物語っています。

したがって、投資と革新的な技術の増加は、市場における治療薬セグメントのリーダーシップを維持すると予想されます。

投与経路に基づき、世界の脂質ナノ粒子市場は経口、非経口、局所、その他の投与経路に分類されます。2024年には、非経口投与セグメントが市場をリードし、6億4,760万米ドルの収益を生み出し、2034年には23億米ドルに達すると予測され、大きな成長が期待されています。

非経口部門の人気は、LNP製剤を血流に正確に送り込み、速やかな投与開始と高い生物学的利用能を確保できることに起因しています。

このルートは、消化管内での酵素破壊から保護する必要があるmRNA由来の治療薬やワクチンの送達に極めて重要です。

非経口的に投与されるLNPは、正確な薬物送達、制御された薬物放出、全身毒性の低減を実現し、がん、感染症、遺伝性疾患などの慢性疾患の治療に適しています。

加えて、非経口LNPベースのCOVID-19ワクチンの有効性が、この経路の有効性を押し上げ、製薬会社による重点的なシフトにつながりました。

さらに、静脈内LNP療法の臨床試験が進行中であることも、同分野を強化しています。

エンドユーザー別では、世界の脂質ナノ粒子市場は製薬・バイオテクノロジー企業、研究機関、その他のエンドユーザーに分類されます。製薬・バイオ企業セグメントが最大の市場シェアを占めており、2034年までに64.7%を占めると予測されています。

製薬・バイオテクノロジー企業セグメントの優位性は、LNPベースのドラッグデリバリーシステムの研究開発および商業化に幅広く関与していることに起因しています。

これらの企業は、先進的なmRNAワクチン、がん治療薬、遺伝子治療薬にLNPを統合するアプリケーションのパイオニアです。

これらの企業の充実した研究開発能力、開発・製造受託機関(CDMO)との戦略的パートナーシップは、LNPを利用した製品の大規模な生産と展開を可能にしています。

さらに、製薬企業やバイオテクノロジー企業は、進行中の臨床試験や迅速な規制当局の承認に刺激され、市場での地位を強化しており、市場の拡大を牽引し続けています。

米国の脂質ナノ粒子市場は、2023年の3億3,420万米ドルから2024年には3億8,060万米ドルの売上を占め、2025年から2034年にかけて年平均成長率12.7%で成長すると予測されています。

アメリカのリーダーシップは、発達したバイオテクノロジーと製薬産業、高い研究開発費、魅力的な規制の枠組みによって推進されました。

さらに、継続的な技術革新と持続的なパートナーシップにより、アメリカは、脂質ナノ粒子技術の成長と技術革新をリードしながら、影響力を拡大し、北米市場を支配する態勢を整えています。

欧州の脂質ナノ粒子市場では、ドイツが強い成長の可能性を示しています。

ドイツの製薬およびバイオテクノロジー産業、研究開発費、EU加盟国であることから、同国は強力な潜在市場として注目されました。

ドイツの先進的なインフラと薬物送達システム能力は、メルクやエボニック・インダストリーズなど、現在LNPの生産能力を拡大している大手企業の注目を集めています。

さらに、ドイツにおける積極的な規制の枠組み、承認プロセスの効率性、知的財産権の包括的な保護は、LNP技術の開発におけるさらなる革新と投資を促進します。

さらに、ドイツの地理的位置は、臨床試験やその他の商業化活動を行う上で有益な多数の欧州市場への容易なアクセスを提供します。

したがって、前述の要因により、ドイツはヨーロッパにおけるLNP治療薬とドラッグデリバリーシステムの開発で優位に立つ戦略的な位置付けになりました。

アジア太平洋地域の中国脂質ナノ粒子市場は、今後数年間で著しい成長率を示すと推定されています。

中国の製薬製造能力の拡大、医療への支出の増加、より高度なドラッグデリバリーシステムへのニーズにより、中国はアジア太平洋市場で大きなチャンスを得ることができます。

特に、がん、感染症、鎮痛剤などの治療分野におけるmRNAベースの治療薬に重点が置かれており、LNP技術の採用を後押ししています。

この成長軌道は、医療分野での技術革新を奨励する政府の取り組みや、国際的なバイオテクノロジー企業との戦略的提携によってさらに強化されています。

さらに、中国での製造に関連する低コストに加え、同国の強固なサプライ・チェーン・インフラも、LNPを製造する魅力的な中心地となっています。

こうしたことから、中国はアジア太平洋地域の市場発展に大きな影響を与えると予測されています。

ブラジルは今後数年間、ラテンアメリカの脂質ナノ粒子市場で成長すると予測されています。

ブラジルの成長の原動力は、医薬品とバイオテクノロジー産業の発展です。

洗練された薬物送達メカニズムに対するニーズの高まりとともに、研究開発への投資が増加していることから、ブラジルは最前線に立つことになるでしょう。

さらに、地域特有の研究開発や高度な薬物送達システムへの投資の増加により、バイオテクノロジーと医薬品への注目が高まっていることも、同国の市場需要をさらに促進しています。

さらに、大学や企業間の戦略的パートナーシップの拡大により、LNP由来医薬品の開発と商業化がさらに促進され、市場におけるブラジルの地位が強化されています。

サウジアラビアは中東・アフリカの脂質ナノ粒子市場で成長が期待されます。

サウジアラビアでは、戦略的な投資と国家的な取り組みが市場の需要を牽引すると期待されています。

政府のビジョン2030は、同国をバイオテクノロジーの地域拠点とするため、バイオテクノロジーと製薬産業の発展に重点を置いています。

さらに、この分野におけるサウジアラビアの能力は、グローバル製薬企業との提携や研究開発費の増加によっても強化されています。

生産と技術革新を支援する目的で、サウジアラビアはこの地域のLNP市場拡大のリーダーとなる態勢を整えています。

主要企業・市場シェア

脂質ナノ粒子市場シェア

市場シェアは上位5社で50~55%近くを占めています。特にCOVID-19のパンデミックを通じて画期的なLNPベースのmRNAワクチンを開発したことにより、Moderna、Merck、Pfizer、BioNTech SEなどの主要企業が大きなシェアを占めています。これらの企業は、強力な研究開発能力と世界的な流通網を活用してリーダーシップを維持しています。さらに、Arcturus Therapeutics社やAcuitas Therapeutics社などの企業は、ワクチン以外のRNAベースの治療薬のための新規LNPイノベーションを通じて市場を拡大しています。

さらに、戦略的パートナーシップ、スポンサーシップ、ナノテクノロジーへの投資が競争を再定義しています。各社は、腫瘍学、遺伝子治療、希少疾患をターゲットとするLNPの治療用途の拡大にますます注力するようになっており、治療パイプラインの多様化が進んでいます。標的薬物送達システムの需要が高まるにつれ、特にアジア太平洋地域とヨーロッパにおいて、市場内での競争、技術革新、拡大の増加が予想されます。

脂質ナノ粒子市場の企業

脂質ナノ粒子業界で事業を展開する著名な企業には、以下のようなものがあります:

ABP Biosciences

Acuitas Therapeutics

Alnylam Pharmaceuticals

Arcturus Therapeutics

Ascendia Pharmaceuticals

Bayer

BioNTech SE

Cayman Chemicals

Creative Biostructure

Diant Pharma

Evonik

Merck

Moderna

Sigma-Tau Pharmaceuticals

ThermoFischer Scientific

BioNTechの利点は、LNPベースのmRNA腫瘍学および感染症治療薬に特化していることです。ダイナミックな研究アプローチと適応性のあるLNP製剤は、個別化医療、業界のイノベーションを促進します。

ファイザーは、実証された市場リーチと世界的な流通により、強力なスケールのLNP対応mRNAワクチンを提供します。包括的な製造インフラと規制に関する専門知識により、業界における地位を強化しています。

Moderna社は、革新的なLNP送達技術を備えた独自のmRNAプラットフォームに組み込まれており、ワクチンと治療薬の迅速な開発において有効性を発揮します。同社の強力な知的財産ポートフォリオとCOVID-19ワクチンの成功は、RNA技術を用いた薬物送達の革新において市場をリードし続けています。

脂質ナノ粒子業界ニュース

2025年4月、Arbor Biotechnologiesは、まれな遺伝性疾患である原発性高酸素尿症1型を対象としたLNPベースの治療法の治験薬IND申請のFDA承認を取得しました。この治療法は、LNPを使用して遺伝子編集ペイロードを肝細胞に送達し、根本的な代謝障害を改善することを目的としています。この承認は、LNPベースの製剤を他の治療用途に使用するための進展を示すものです。

2025年3月、AccurEdit Therapeutics社は、同社のin vivo遺伝子編集イノベーションであるART001について、アメリカFDAから希少疾病用医薬品指定(ODD)を受けました。この指定により、ATTR患者にアクセス可能な治療オプションを提供する機会が世界的に広がりました。

2024年10月、ジュネーブ・サイエンスとエディタス・メディシンは、エディタス・メディシンのCRISPR Cas12aゲノム編集システムとジュネーブ・サイエンス独自のLNP技術を統合するための共同研究および非独占的ライセンス契約を締結しました。本契約は、エディタスのアップレギュレーション・フレームワークにおける未公開の2カ所を対象としたin vivo遺伝子編集治療薬の開発を促進することを目的としています。この合意は遺伝子編集医療の進歩に向けた前進。

この調査レポートは、脂質ナノ粒子市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

リポソーム

固体脂質ナノ粒子

ナノ構造脂質キャリア

その他の種類別

市場、用途別

治療薬

癌

真菌疾患

鎮痛剤

ワクチン

その他の用途

研究

市場, 投与経路別

経口

非経口

局所

その他の投与経路

市場:エンドユーザー別

製薬・バイオテクノロジー企業

研究機関

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 安定性とバイオアベイラビリティを向上させた製剤への需要の高まり

3.2.1.3 研究資金と活動の拡大

3.2.1.4 mRNA治療薬の拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制要件

3.2.2.2 原材料の高コスト

3.3 成長可能性分析

3.4 パイプライン分析

3.5 規制情勢

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 リポソーム

5.3 固形脂質ナノ粒子

5.4 ナノ構造脂質キャリア

5.5 その他の種類別

第6章 2021年~2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 治療薬

6.2.1 癌

6.2.2 真菌症

6.2.3 鎮痛薬

6.2.4 ワクチン

6.2.5 その他の用途

6.3 研究

第7章 2021〜2034年投与経路別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 経口剤

7.3 非経口剤

7.4 局所

7.5 その他の投与経路

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 製薬企業およびバイオテクノロジー企業

8.3 研究機関

8.4 その他のエンドユーザー別

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 ABP Biosciences

10.2 Acuitas Therapeutics

10.3 Alnylam Pharmaceuticals

10.4 Arcturus Therapeutics

10.5 Ascendia Pharmaceuticals

10.6 Bayer

10.7 BioNTech SE

10.8 Cayman Chemicals

10.9 Creative Biostructure

10.10 Diant Pharma

10.11 Evonik

10.12 Merck

10.13 Moderna

10.14 Sigma-Tau Pharmaceuticals

10.15 ThermoFischer Scientific

…

【本レポートのお問い合わせ先】

レポートコード:GMI13859

- ステロイドホルモン原薬市場2025年(世界主要地域と日本市場規模を掲載):プレドニゾン系、デキサメタゾン系、ベタメタゾン系、ヒドロコルチゾン系、性ホルモン系、その他

- 飼料ミキサーの世界市場2025:種類別(牽引式飼料混合機、自走式飼料混合機、固定式飼料混合機)、用途別分析

- 世界のウィンドウバッグ市場

- 短繊維熱可塑性プラスチックの世界市場規模調査、樹脂タイプ別(ポリプロピレン、ポリアミド、PEEK、PBT、その他樹脂タイプ)、用途別(自動車・輸送、消費財、航空宇宙・防衛、その他用途)、強化タイプ別(ガラス繊維、炭素繊維)、地域別予測 2022-2032

- モバイルコマース市場レポート:取引タイプ(M-リテーリング、M-チケット、M-ビリング、その他)、決済モード(近距離無線通信(NFC)、プレミアムSMS、ワイヤレスアプリケーションプロトコル(WAP)、その他)、ユーザータイプ(スマートデバイスユーザー、フィーチャーフォンユーザー)、地域別 2024-2032

- 電子部品ポッティング材&封止材市場:グローバル予測2025年-2031年

- 世界のシタグリプチンリン酸塩一水和物市場

- PTFEテープ&フィルムの世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- 超小型加速度計の世界市場2025:メーカー別、地域別、タイプ・用途別

- ボタニカルサプリメントの世界市場規模は2031年までにCAGR 7%で拡大する見通し

- セキュリティアナリティクスのグローバル市場規模調査:コンポーネント別、用途別(顧客維持とエンゲージメント、パーソナライズド・レコメンデーション)、展開形態別、組織規模別、業種別、能力別、地域別予測:2022-2032年

- 世界の手術用ロボット市場(~2030年):製品別(医療機器・付属品、ロボット装置(腹腔鏡手術、整形外科)、サービス)、用途別(泌尿器科手術、整形外科手術)、エンドユーザー別(病院、クリニック、外来手術センター)