| 液体装甲材料の世界市場は、2024年に7500万米ドルに達し、2025年から2034年にかけて年平均成長率(CAGR)が10.4%で成長すると予測されています。この市場の成長を促進する要因には、ボディアーマーや戦術的装備におけるせん断増粘性流体(STF)や磁気レオロジー流体(MRF)の採用の増加、耐衝撃性と機動性を向上させるための研究開発の継続があります。 アメリカ国防総省の研究によると、イラク戦争における防護服の強化により、負傷した兵士の80%の命が救われたことが示されています。この成果は、液体ベースのせん断増粘性流体の導入によって実現されました。これにより、従来の防護服の限界が克服され、軍用や警察用の防護装置が強化されました。 液体装甲材料は、軍事用から法執行機関、スポーツ、製造業者向けの高性能防護服にまで応用が広がっています。特に、STFの導入は、軍用車両や航空機、宇宙服などでの使用において重要な役割を果たしています。これにより、運用の機動性を維持しつつ、爆風からの防護が実現されます。 市場のトレンドとしては、環境に配慮した持続可能な材料の採用が進んでおり、バイオベースのポリマーを使用したSTFが注目されています。また、スマート素材の統合も進んでおり、センサーを用いて脅威を検知し反応する能力が開発されています。 一方で、アメリカがアラミド繊維やSTFに対する関税を引き上げたことが、主要な輸入国に影響を与えています。この関税の引き上げにより、特に中国の防衛産業は供給制約やコスト増加の影響を受けていますが、これは他の国々にとっては新たなビジネスチャンスとなる可能性があります。 市場のセグメンテーションにおいて、STFが最も需要が高く、全体の44%を占めています。STFは衝撃応答性に優れ、軍や法執行機関における柔軟な防護服の素材として重要視されています。MRFも注目されており、車両装甲システムなどでの利用が期待されています。 市場の主要プレイヤーとしては、BAE Systems、Honeywell International、BASF、NanoSonic、STF Technologiesが挙げられます。彼らはそれぞれ独自の技術や革新を通じて市場での競争力を高めており、特にBAE Systemsは防護服の開発において重要な役割を果たしています。 アジア太平洋地域は防衛支出が増加する中、液体装甲材料の主要市場として成長しています。特に中国の国防予算の増加や日本、オーストラリアの安全保障への関心の高まりが市場の拡大を後押ししています。 今後も液体装甲材料市場は、軍事用、防護用、スポーツ用、産業用安全ウェアなど多岐にわたる用途での需要が見込まれ、技術進化とともに成長を続けると考えられています。 |

市場概要

液体装甲材料の世界市場規模は、2024年に7500万米ドルと推定され、2025年から2034年にかけてCAGR 10.4%で成長すると推定されています。この市場の成長ドライバーは、ボディアーマーや戦術ギアにおけるせん断増粘技術や磁気レオロジー流体技術の採用率の上昇、および耐衝撃性と機動性を強化するための継続的な研究開発努力で構成されています。

国防総省の研究では、2003年から2005年にかけてのイラク戦争におけるアメリカ海兵隊の死傷者を分析した結果、防護服の強化によって上半身を負傷した兵士の80%の命を救えたことが示されています。覆われた部分にある既存の防護の隙間は、戦闘部隊を危険にさらしていました。液体ベースのせん断増粘性流体(STFs)のストレッチは、移動中の柔軟性を維持しながら耐衝撃性の形態に変形する二重機能の結果として市場に参入しました。この開発により、これまでの戦闘による死亡の弱点が修正され、防護服システムや警察装置が強化されました。

軍用ボディアーマーは、2000年代初頭にせん断増粘性流体(STF)と磁気レオロジー流体(MRF)の開発を通じて液体アーマー材料を導入しました。軍事用防護服の用途から始まった新たな技術革新は、現在では法執行機関やスポーツ選手だけでなく、高性能で柔軟な防護服を必要とする製造業者にも役立っています。材料科学の成長する技術進歩は高められた安全要求のために液体装甲を採用するために複数のセクターを渡る施設を運転します。

液体装甲材料は個人的な保護ギヤと同様、車および下部組織の保護のための活発な調査の下にあります。液体装甲材料は動的な脅威適応性を示し、航空機のコックピットや宇宙服とともに軍用車両のパネルに最適なソリューションとして適格です。車両装甲にSTFを統合することで、防衛車両の運用に不可欠な重量を抑えることで機動性を維持しながら、耐爆風防護を実現します。液体装甲の開発に関する宇宙研究は、マイクロメテオロイドから保護するように設計された軽量保護材料の進歩を生み出しました。

液体装甲材料の市場動向

材料開発における持続可能性: 液体装甲の市場は、メーカーが環境に優しい材料を採用しているため、バイオベースのポリマーを利用した持続可能なせん断増粘性流体(STF)に依存しています。2022年に発行されたMaterials Science and Engineering誌の研究によると、セルロースベースのSTFによって、性能品質と30%の炭素排出量削減の両方を達成することができます。EUグリーンディールは、英国国防省によるPPEの持続可能な入札とともに、業界の持続可能性へのシフトを促進する規制の触媒となっています。これにより、民生用セキュリティ製品やスポーツ素材への応用における市場の可能性が高まっています。

スマート素材の統合: 最新の液体ベースの装甲は、センサーや形状記憶ポリマーなどの高度なスマート素材を活用し、脅威が発生したときにそれを検知して反応する防護能力を開発します。BAEシステムズは、STFファブリックに統合されたセンサーの概念実証を行い、衝撃を検知し、兵士が周囲の状況を認識できるようにしました。

関税の影響

アメリカは、アラミド繊維と剪断増粘性流体(STF)に対する関税を基本税率10%から25%に引き上げました。アメリカの貿易障壁の増加は、ドイツ、インド、韓国を含む3つの主要な輸入国に深い影響を与えています。これらの国は、アメリカから10億米ドル以上の高度な保護材料を購入しているからです。

トランプ大統領は多くの国に90日間の関税緩和の一時停止を与え、また中国との貿易戦争をエスカレートさせました。その結果、中国企業はアメリカからアラミド繊維やSTFなどの先端保護材料を調達する際のコスト増と供給制約に直面しています。この動きは、これらの輸入品に依存している中国の防衛・産業安全部門に影響を与えると予想されます。

とはいえ、この動きは国内メーカーやその他の輸出業者にとっても好機となります。トルコ、ベトナム、ブラジルのような国々は、強力な貿易ネットワークを作るためにこの機会を利用しようとするでしょう。

液体装甲材市場の分析

液体装甲材料産業は、材料の種類別にせん断増粘性流体(STF)、磁気レオロジー流体(MRF)、その他の材料に区分。STF材料は、優れた衝撃応答性を示す一方で、軍や法執行機関の柔軟な防護服用途の布地と一体化できるほど軽量であるため、市場全体の44%を占めています。

せん断増粘性流体(STFs)の市場需要は、その性能向上機能が基本的な防弾布を上回るため、液体装甲材料分野で急成長しています。NIST のレポートに従ってケブラーが付いている STFs の包含は必要な層の数を減らし、ユーザーの動きの機能を後押しする非常に適用範囲が広い保護層で起因します。STFを組み込んだ複合材料に関する研究イニシアチブは、その市場および防衛価値の拡大により成長し続けています。

磁気レオロジー流体(MRF)は、磁場によって粘度を変化させることができるため、新たな材料として大きな注目を集めています。MRFは、車両装甲システムのような衝撃に素早く反応する必要がある保護用途に理想的な特性を発揮します。革新的な材料は、産業界のニーズを満たし、人気が高まっています。

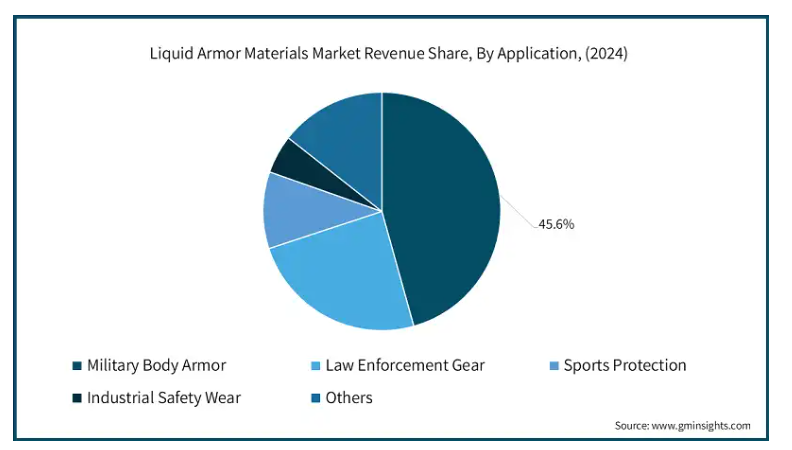

液体装甲材料市場は、軍事防護服、法執行ギア、スポーツ保護、産業安全ウェア、およびその他に用途別にセグメント化されます。軍事用防護服は市場全体の45.6%を占めています。この市場の優位性は、世界的な軍事近代化プログラムのため、最高の性能能力を備えた軽量防護ソリューションを求める防衛機関の要求がエスカレートしていることに起因しています。

市場の拡大は、スポーツ用保護具の需要と産業用安全ウェアのパラメータに対する要求の両方から発展しています。サッカーやモトクロスなどのスポーツ消費者層は、プレミアムパディングソリューションを求め続けており、これがメーカーを新製品オプションの革新に駆り立てています。

産業用安全ウェア業界は、当局が従業員の安全プロトコルを保証するために検査を強化しているため、変貌を続けています。OSHAが個人用保護装置の基準をアップグレードするよう推進していることが、建設や製造の危険用に作られた液体防護手袋やジャケットの市場参入の動機となっています。

次世代防護服の開発が政策立案者からの支持を受けながら、軍部隊や法執行機関への配備が増加し、アメリカがこの分野での技術的進歩や実装の主な原動力となっているため、世界の広大な防衛軍を擁するアメリカは、食用大麻産業の市場に対する優位性を強調しています。77%以上の市場シェアを持つアメリカは、2024年に1,168万米ドルと評価される液体防護服の材料市場をリードしています。

アジア太平洋地域が液体装甲材料の主要な市場勢力となっているのは、同地域全体で防衛支出が拡大し、安全保障上の懸念が強まっているからです。2024年の中国の国防予算は3,650億米ドルで、近隣諸国の日本とオーストラリアが国防支出を増加させました。この地域の高められた労働安全の心配と共に成長している産業部門は産業労働者および法の執行官の両方によって使用される防護着のための液体の装甲材料の使用法を拡大しました。

主要企業・市場シェア

液体装甲材料の市場シェア

液体の装甲材料の市場傾向は成長を続けています。なぜなら、軍の近代化の取り組みが、柔軟な軽量設計の防護具のニーズの高まりと同時に増加しているからです。この市場で事業を展開している上位5社は、BAE Systems、Honeywell International Inc.、BASF、NanoSonic Inc.、STF Technologies LLCです。BAE SystemsとHoneywellの防衛に特化したビジネスモデルは、STFベースの共同材料に化学的進歩をもたらすBASFとともに、高度な防護服の開発を可能にします。剪断増粘性流体の研究開発は、NanoSonic, Inc.とSTF Technologies LLCが行っています。8,420億米ドルに上る2024年度の国防予算は、米国を主要な国防支出国の一つとして位置づけ、高度な防護装置の採用を加速させています。各社は、安全基準を低下させることなく重量を最小限に抑えながら、材料性能を強化するためのパートナーシップや研究開発プロジェクトに取り組んでいます。技術統合と並ぶ戦略的投資は、生産コストや拡張性の問題から技術革新が市場の支配的要因となっているにもかかわらず、市場成長には不可欠となっています。

液体装甲材市場の企業

液体装甲材業界のトップ5

BAE Systems社は、軍用車両保護ソリューションと並んで最先端の防護服システムの革新的な開発を通じて、液体装甲材料分野のトップ防衛請負業者としての役割を果たしています。同社は、せん断増粘性流体(STF)とアラミド繊維の組み合わせにより液体装甲技術を構築し、優れた防護能力と柔軟な性能を両立させています。BAEシステムズは、強力な研究開発機能と主要な防衛契約の獲得を通じて、市場でのリーダーシップを構築しています。

Honeywell Internationalは、防護装甲システムを保護する高性能ポリマーと複合材料を提供しながら、液体装甲材料分野で幅広く活動しています。ハネウェルは、個人防護装置や軍事防衛用途に組み込まれる先端材料を通じて、持続可能な技術革新を実現しています。同社は、競争力のある価格で耐久性のある軽量ソリューションを追求することにより、市場で特別な地位を獲得し、維持しています。

BASFは、液体装甲の用途に使用される先端ポリマーとせん断増粘性流体(STF)を提供する世界有数の化学・素材企業です。BASFの材料科学部門による軽量で耐久性のある複合材料の創造は、個人用および車両用装甲システムを進歩させます。この市場の急速な発展は、業界をリードするプレーヤーとしての地位を強固にする、同社の継続的な持続可能な研究焦点から恩恵を受けています。

NanoSonicはナノテクノロジーに基づく製品を開発し、高度な液体装甲ソリューションを提供しています。同社が開発したSTFベースのコーティングと複合材料の製品ラインは、高い柔軟性を維持しながら、強化された耐衝撃性を提供します。NanoSonicは、液体装甲市場内の複数のセクターにサービスを提供することを可能にする軍事用途および商業用途の設計によって保護材料を作成します。

STF Technologies社は、液体装甲用途を目的としたせん断増粘性流体(STF)の開発に尽力しています。STFテクノロジーズは、高性能技術により優れた耐弾性材料を開発するイノベーターとして事業を展開しています。STFテクノロジーズは、軽量で柔軟なエネルギー吸収材料の研究を通じて、液体装甲材料市場を支配することに成功しました。

液体装甲材料業界ニュース

2024年1月、ダイニーマは、新しい設計により防護装甲システムの重量を45%削減した革新的な硬質弾道製品を発売しました。この開発により、防具業界は、軍事および法執行の専門家の両方に対して、より軽量な弾道装置とともに安全性の向上を提供できるようになり、大きく進歩しました。

2024年1月、エイボン・プロテクションは、防衛および個人保護市場分野におけるクアーズテックの存在感を高めるため、アーマー事業全体をクアーズテックに売却しました。この取引により、CoorsTekは、軍事保護および法執行機関のニーズに対応する最先端のセラミックアーマー製品を提供する能力を向上させました。

2023年3月、Iten DefenseはTransparent Armor Solutions(TAS)を買収しました。TASはアメリカを拠点とする高度複合装甲ソリューションメーカーで、軍用車両および個人防護具の透明装甲製品に特化した女性所有の中小企業を買収しました。この買収を通じてIten Defenseは、現在の海上船舶および航空機、戦術車両ソリューションに加えて、透明装甲製品で製品ラインを拡大しました。

ハネウェルは2019年、高度な弾道弾製品に対する市場の要求の高まりに対応するため、スペクトラ繊維の製造能力を20%以上増強すると発表しました。Spectra Shieldの下でハネウェルが製造する重量最適化された高強度バンカーソリューションは、その重要なコンポーネントとしてSpectraファイバーを利用しています。ハネウェルは、この最近の能力拡張を通じて、将来の軍用装甲開発への献身を示しています。

この調査レポートは、液体装甲材市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 材料別

せん断増粘性流体(STFs)

磁気レオロジー流体(MRFs)

その他

市場:用途別

軍事用防護服

法執行ギア

スポーツ用プロテクター

産業用安全ウェア

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

注:上記の貿易統計は主要国についてのみ提供されます。

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制情勢

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 軽量で柔軟性のあるプロテクションに対する需要の高まり

3.7.1.2 ナノ材料と流体の技術的進歩

3.7.2 業界の落とし穴と課題

3.7.2.1 従来の装甲システムとの統合の課題

3.7.2.2 高い製造コストと複雑な加工

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 素材別市場推定・予測(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 せん断増粘性流体(STFs)

5.3 磁気粘性流体(MRF)

5.4 その他

第6章 2021~2034年用途別市場予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 軍用防護服

6.3 法執行用防護具

6.4 スポーツ用防護具

6.5 産業用安全ウェア

6.6 その他

第7章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 ArmaJet International

8.2 Avient Corporation

8.3 BAE Systems

8.4 BASF

8.5 D3O

8.6 Hard Shell

8.7 Honeywell International

8.8 NanoSonic,

8.9 STF Technologie

8.10 Yongkang Longkui New Material

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13580

- 世界の流体管理システム市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

- RFマイクロ波多層セラミックコンデンサ市場2025年(世界主要地域と日本市場規模を掲載):パッケージサイズ 0402、パッケージサイズ 0603、パッケージサイズ 0505、パッケージサイズ 0805、パッケージサイズ 1210、パッケージサイズ 2225、パッケージサイズ 3838、その他

- ハイパーコンバージドインフラ市場レポート:コンポーネント別(ハードウェア、ソフトウェア)、用途別(リモートオフィスまたはブランチオフィス、仮想化デスクトップインフラ(VDI)、データセンターの統合、バックアップリカバリ/ディザスタリカバリ、重要アプリケーションの仮想化、その他)、エンドユース別(BFSI、ITおよび通信、政府、ヘルスケア、製造、エネルギーおよび公益事業、教育、その他)、地域別 2024-2032

- プロキシルフィリンの世界市場

- 在宅医療機器市場2025年(世界主要地域と日本市場規模を掲載):血糖値測定器、血圧計、補聴器、リハビリテーション機器、睡眠時無呼吸症候群治療装置、その他

- 温度測定用鉱物絶縁ケーブルの世界市場2025:種類別(鉱物絶縁熱電対ケーブル、鉱物絶縁測温抵抗体ケーブル)、用途別分析

- 世界のチタンオキシ塩化市場

- 化粧品・トイレタリー容器の世界市場規模調査、素材別(プラスチック、金属、ガラス)、製品別(ボトル、チューブ)、地域別予測:2022-2032年

- 薬物スクリーニングの世界市場規模は2030年までにCAGR 15.5%で拡大する見通し

- マイクロポンプのグローバル市場規模調査:製品別(機械式、非機械式)、用途別(薬物送達、体外診断、医療機器)、最終用途別(バイオテクノロジー・製薬会社、病院・診断センター、学術・研究機関)、地域別予測:2022-2032年

- 膜分離の世界市場規模調査、技術別(逆浸透、精密ろ過、限外ろ過、ナノろ過)、用途別、地域別予測 2022-2032

- ヒートノットバーンの世界市場規模調査、成分別(カプセル、デバイス、ルーズリーフ、スティック、ヴェポライザー、その他)、流通チャネル別(オンライン、小売店)、地域別予測:2022-2032年