| リチウムイオン電池の世界市場は、2023年に435億米ドルに達し、2024年から2031年にかけて年平均成長率(CAGR)13.5%で成長し、2031年には1,244億米ドルに達すると予測されています。この成長は特に電気自動車(EV)の普及によるもので、国際エネルギー機関(IEA)の報告によると、2021年の自動車用リチウムイオン電池の需要は330GWhから550GWhに急増しました。アジア太平洋地域が市場の1/3以上を占め、特に中国、日本、インドがリチウムイオン電池の開発競争で先行しています。 電気自動車の需要拡大はリチウムイオン電池の採用を促進し、2031年までに年間約2~4TWhの需要に達すると予測されています。米国や中国では、電気自動車の販売台数が大幅に増加しており、これがリチウムイオン電池の消費を押し上げています。政府のインセンティブや規制も重要で、特に米国のインフレ削減法はバッテリー製造を支援するために大規模な投資を行っています。 一方、リチウムイオン電池の輸送にはリスクが伴い、故障や熱暴走の可能性があるため、物流において注意が必要です。市場はタイプ、材料、容量、電圧、エンドユーザー、地域に基づいてセグメント化され、自動車向けセグメントが市場の30%以上を占める見通しです。多くの国がEVの普及を進めており、特にノルウェーやフランス、イギリスはICE車の販売禁止を計画しています。 リチウムイオン電池市場の主要企業には、LG Chem、パナソニック、Samsung SDIなどがあります。COVID-19の影響でエネルギー貯蔵への投資は一時的に減速したものの、2031年には再び成長する見込みです。また、ロシア・ウクライナ戦争の影響でリチウムの供給が懸念されており、これが市場に与える影響も注視されています。 最近の動きとして、トヨタ自動車は航続距離1,000kmのリチウムイオン電池を搭載した新型EVの生産計画を発表しました。これにより、リチウムイオン電池市場は今後も活発な成長を続けると考えられています。 |

市場規模

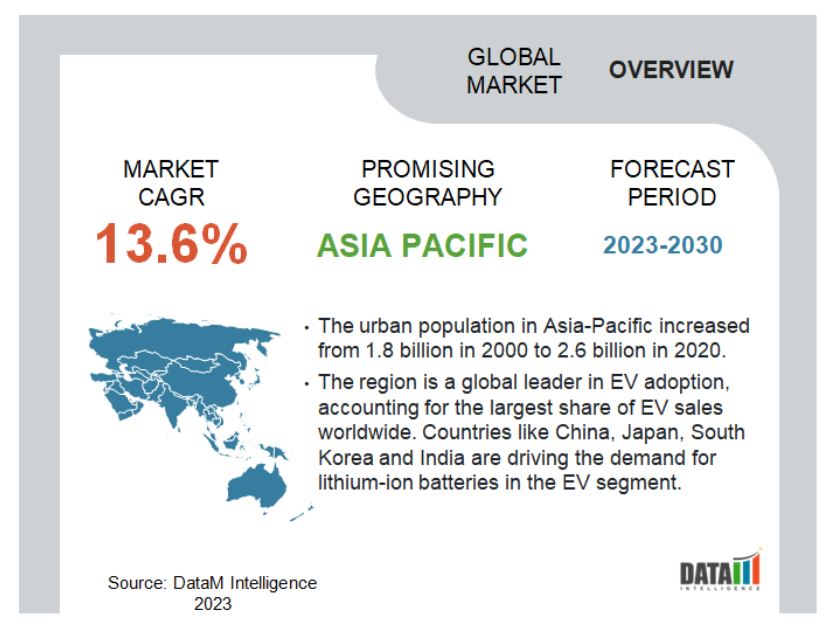

リチウムイオン電池の世界市場は、2023年に435億米ドルに達し、2024年から2031年の予測期間中に13.5%のCAGRで成長し、2031年には1,244億米ドルに達する見込みです。

リチウムイオンバッテリー市場は、新たな進歩とトレンドによって著しい成長を示しており、採掘からリサイクルまでを含むチェーンも力強い成長を遂げると予測されています。リチウムイオン電池市場の成長は、電気自動車におけるこれらの電池の使用の増加に起因しています。

例えば、国際エネルギー協会(International Energy Association)の報告書によると、自動車用リチウムイオン電池の需要は、前年2021年の330GWhから約65%急増し、550GWhに達しました。この成長の主な要因は、電気乗用車の販売台数が増加していることで、2022年の新規登録台数は2021年と比較して55%増加しました。

2022年には、アジア太平洋地域が世界のリチウムイオン電池市場の1/3以上を占める急成長地域になると予想されています。中国、日本、インドなどの国々は、リチウムイオン電池の代替品開発競争を支配するために大きく前進しています。中国政府は電気自動車の開発と普及を積極的に推進しており、これが同国の電池産業の成長をさらに促進しています。

リチウムイオン電池市場のダイナミクス

電気自動車におけるリチウムイオン電池の需要拡大

電気自動車の需要拡大に伴い、リチウムイオン電池の採用が大幅に増加しています。国際エネルギー機関(IEA)によると、電気自動車用リチウムイオン電池の世界的な需要は、2031年までに年間約2~4TWhに達すると予測されており、これは約1~200万トンのリチウムと300~500キロトンのコバルトの需要に相当します。

さらにIEAによると、中国では2021年に比べ、自動車用電池の需要が約65%増加し、電気自動車の販売台数は約78%増加。また、米国では、2022年の電気自動車販売台数の伸びが約55%であったのに対し、自動車用電池の需要が約80%伸びており、これが世界中でリチウムイオン電池の消費を増加させる大きな要因となっています。

政府のインセンティブと規制

政府の規制や法令は、電気自動車や電池製造業界を後押しする上で極めて重要な役割を果たしています。そのような重要な規制の1つは、2022年後半に可決されたインフレ削減法で、特に電気自動車とバッテリー製造に焦点を当てた、気候変動とクリーンエネルギー構想への多額の資金提供を約束しています。この法律は、生産能力を向上させ、自動車メーカーが米国内およびその自由貿易パートナー内でバッテリー材料を調達し、バッテリーを生産することを奨励することにより、業界に大きな影響を与えることが期待されています。

さらにIRAは、バッテリー・サプライ・チェーンへの新規投資に約800億米ドルを投じ、少なくとも総額約3,700億米ドルを同国のクリーン・エネルギー経済に割り当てることを発表。これは、米国のバッテリー・サプライ・チェーンを強化するための、これまでで最大の取り組みです。

リチウムイオン電池の輸送におけるリスク

リチウムイオン電池の輸出入の伸びを妨げているのは、その輸送に関する問題です。リチウムイオン電池の輸送には、電池の故障や熱暴走などの潜在的なリスクがあります。リチウムイオンバッテリーが故障すると、急速に高熱が発生し、有毒ガスや可燃性ガスが発生し、爆発的な状況を引き起こす可能性があります。

また、このような故障の速度と重大性は過小評価されがちで、海事コミュニティや物流サプライチェーンにおける認識と備えの欠如につながっています。世界には数十億個のリチウムイオン電池が流通しているため、このような火災の影響は、特に輸送や港湾において重大なものとなる可能性があり、これがさらにリチウムイオン電池市場の成長に影響を与えています。

リチウムイオン電池市場のセグメンテーション分析

世界のリチウムイオン電池市場は、タイプ、材料、容量、電圧、エンドユーザー、地域に基づいてセグメント化されます。

リチウムイオン電池市場のセグメント分析

EV普及の高まりが自動車向けセグメントを牽引

2024〜2031年の予測期間中、自動車向けが市場の30%以上を占め、支配的なセグメントとなる見込み。EVの販売増加により、電気自動車メーカーがリチウムイオン電池の最大消費者となっています。EVはCO2やNOXを排出せず、従来の内燃エンジン車と比べて環境負荷が低い。

そのため、多くの国が補助金や政府プログラムを導入してEVの使用を奨励しています。主要国は、将来的にICE車の販売を禁止する計画を発表しています。ノルウェーは2025年までに、フランスは2040年までに、イギリスは2050年までにICE車の販売を禁止する計画を発表。インドも2031年までにICEエンジンの段階的廃止を計画しており、中国も同様の計画を現在調査中。

アジア太平洋地域は、世界のリチウムイオン電池市場の1/3以上を占める主要地域です。IEAによると、2022年、中国では自動車に使用される電池の需要が70%以上と大幅に増加。同期間中、電気自動車の販売台数は顕著な伸びを示し、前年比80%増となりました。また、インベスト・インディアによると、インド政府は2031年までに国内の自動車保有台数の30%を電動化するという野心的な目標を掲げています。

電気自動車産業の成長を促進するため、政府はさまざまなインセンティブや政策を実施しています。インドではリチウム資源も進歩しており、2023年にジャンムー・カシミール州のリーシ地区で約600万トンのリチウム推定資源を確立すると発表しました。この成長に伴い、インドではリチウムイオン電池の国産化が求められています。

リチウムイオン電池市場の企業

リチウムイオン電池市場の世界的な主要企業には、LG Chem Ltd.、パナソニック株式会社、Samsung SDI Co Ltd.、BYD Co Ltd.、BAK Group、A123 Systems、GS Yuasa Corporation、日立製作所、Johnsons Controls Inc.、Saft Groupe S.A.などがあります。

COVID-19によるリチウムイオン電池市場への影響

COVID-19の流行はエネルギー貯蔵分野に影響を与えました。エネルギー貯蔵への投資は一時的に減速したものの、将来的には再び勢いを取り戻すと予想されています。エネルギー貯蔵分野は2031年に約30%成長し、740GWhに達すると予測されています。LIBは、特に電気自動車やその関連技術の文脈で、エネルギー貯蔵において重要な役割を果たすと期待されています。

COVID-19 パンデミックは、エネルギー需要、輸送習慣、エネルギー貯蔵に変化をもたらしました。リチウムイオン電池を動力源とする電気マイクロモビリティ機器の採用は、その安全性と手頃な価格により増加しました。再生可能エネルギー源へのシフトと持続可能性の重要性の高まりは、定置および非定置アプリケーションの両方でリチウムイオン電池を含むエネルギー貯蔵技術の需要を促進しています。

リチウムイオン電池市場の世界的影響分析

ロシア・ウクライナ戦争の影響

ロシア・ウクライナ戦争の影響

ウクライナには、再生可能エネルギーや電気自動車用バッテリーに不可欠なリチウムが約50万トン埋蔵されているとの予備予測があります。リチウムの世界需要が急増しており、その成長率は約450%から4,000%と推定されているため、供給が需要を満たせなくなることが懸念されています。

ロシアとウクライナの戦争は、世界のリチウムイオン電池市場に大きな影響を与えています。主な要因のひとつは、リチウム、コバルト、ニッケル、銅といった電池生産に使用される金属の主要サプライヤーがロシアとウクライナに依存していることです。地政学的な緊張とサプライチェーンにおける潜在的な混乱により、これらの重要な金属の入手可能性と価格が懸念されています。

ウクライナ戦争は、世界のエネルギー安全保障の必要性とクリーンエネルギー開発の緊急性を浮き彫りにしました。ヨーロッパでは、石油や天然ガスを含むロシアのエネルギーに大きく依存しているため、ドイツのような国々は、代替サプライヤーを探し、依存度を減らすために再生可能エネルギーに投資するよう求められています。

主な動き

2023年6月、トヨタ自動車は、航続距離1,000kmのリチウムイオン電池を搭載した新型EV車の生産計画を明らかに。

2022年1月、次世代リチウムイオン電池用の革新的なシリコン負極材料のサプライヤーであるネクセオン・リミテッドは、NSP-1技術を大手先端材料企業のSKC Co. この技術供与により、世界中の顧客がこれらの重要な資源に迅速かつ確実にアクセスできるようになります。

パナソニック株式会社は、2022年2月、同社のエナジー社和歌山工場に、電気自動車用の巨大な4680(幅46ミリ、高さ80ミリ)円筒形リチウムイオン電池の製造工場を新設すると発表しました。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- タイプ別スニペット

- 材料別スニペット

- 容量別スニペット

- 電圧別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 電気自動車におけるリチウムイオン電池の需要拡大

- 政府のインセンティブと規制

- 阻害要因

- リチウムイオン電池の輸送におけるリスク

- 機会

- 影響分析

- ドライバー

- 影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- ロシア・ウクライナ戦争の影響分析

- DMI意見

- COVID-19分析

- COVID-19の分析

- COVID前のシナリオ

- COVID中のシナリオ

- COVID後のシナリオ

- COVID-19中の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する家電の取り組み

- メーカーの戦略的取り組み

- まとめ

- COVID-19の分析

- タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%):タイプ別

- 市場魅力度指数:タイプ別

- コバルト酸リチウム(LiCoO2)*市場

- タイプ別

- 市場規模分析と前年比成長率分析(%)

- リン酸鉄リチウム (LiFePO4)

- リチウムニッケルコバルト負極酸化物(LiNiCoAlO2またはNCA)

- リチウムニッケルマンガンコバルト酸化物(LiNiMnCoO2またはNMC)

- チタン酸リチウム(Li4Ti5O12またはLTO)

- マンガン酸リチウム

- はじめに

…

【お問い合わせ・ご購入サイト】

資料コード: EP1951-datam

- プロピレングリコール系不凍液の世界及び日本市場2026年:種類別(濃縮液、プレミックス)

- 世界の治療用血漿交換市場(2024-2031):製品種類別、適応症別、エンドユーザー別、地域別分析レポート

- 軽負荷用エンジン冷却液の世界及び日本市場2026年:種類別(IAT、OAT、HOAT、その他)

- 釉薬の世界市場2025:種類別(天然釉薬、合成釉薬)、用途別分析

- 世界のBVLOS無人航空機市場規模/シェア/動向分析レポート:用途別、最大離陸重量別、最大離陸重量別、翼型別、地域別(~2030年)

- ステンレス調理器具の中国市場:スープ・ミルクポット、中華鍋、蒸し器・煮込み鍋、圧力鍋、フライパン、その他

- 世界のトリトンx-100市場

- IO-Linkマスター・センサーの世界及び日本市場2026年:種類別(IO-Linkマスター、IO-Linkセンサー)

- キュー管理システム市場レポート:提供サービス別(ソリューション、サービス)、展開モデル別(オンプレミス、クラウドベース)、モード別(バーチャルキューイング、リニアキューイング)、用途別(レポーティングと分析、リアルタイムモニタリング、予約管理、カスタマーサービス、問合せ対応、店舗内管理、その他)、業種別(BFSI、小売・消費財、医療・ライフサイエンス、政府・公共機関、IT・通信、旅行・ホスピタリティ、エネルギー・公益事業、その他)、地域別(2024年~2032年

- 自動車用ガラスルーフの世界市場

- ヨガウェアの世界市場規模調査、タイプ別(女性、男性、子供)、流通チャネル別(オンライン、オフライン)、地域別予測:2022-2032年

- トリクロカルバンの世界市場