| 世界の医療機器流通サービス市場は、2024年に2071億米ドルと予測され、2025年には2199億米ドル、2034年には4115億米ドルに成長する見込みです。年平均成長率は7.2%とされ、慢性疾患の増加や医療機器の技術革新、研究投資の増加、在宅医療の需要増加が成長を促進しています。 特に糖尿病や心血管疾患などの慢性疾患は、医療機器に対する需要を押し上げています。世界保健機関(WHO)のデータによると、非感染性疾患(NCDs)は2021年に4300万人の死亡をもたらし、これは全体の75%を占めています。このような背景から、高度な医療機器に対する需要が増加しています。さらに、医療装置の開発に対する投資も盛んで、特にAI技術やロボット手術システム、ウェアラブルデバイスが注目されています。 流通サービス市場では、効率性と透明性の向上が求められており、ジェネレーティブAIやブロックチェーンを活用したデジタルサプライチェーンの導入が進んでいます。また、3Dプリンティングの普及により、カスタマイズされた医療機器の製造が可能となり、流通の効率化が図られています。 市場は製品の種類によって診断装置、治療装置、患者モニタリング装置、在宅医療装置に分けられ、特に治療装置が市場の大部分を占めています。2024年には治療装置が624億米ドルの売上を記録する見込みで、慢性疾患の管理において重要な役割を果たしています。 エンドユーザー別では、病院や診療所が60%の市場シェアを占め、主要な医療機器の購入者として位置づけられています。北米が37.4%の市場シェアを持ち、特に高齢者人口の増加や慢性疾患の罹患率上昇が市場成長を促しています。アメリカ市場は、2024年に760億米ドルに達する見込みです。 ヨーロッパ市場は657億米ドルと予測され、慢性疾患の増加や医療インフラ強化のための政府の取り組みが成長を後押ししています。アジア太平洋地域では年平均成長率8%で成長すると見込まれ、医療アクセスの向上と医療支出の増加が要因です。特に日本は高齢化が進んでおり、医療需要が大幅に増加しています。 ブラジルはラテンアメリカの医療機器流通サービス市場での成長が期待され、サウジアラビアは新たな医療インフラ投資を通じて市場が拡大しています。 市場シェアでは、カーディナル・ヘルスやメドライン・インダストリーズなどの大手企業が約45%を占めており、業務のデジタル化や効率化に投資することで競争力を維持しています。医療機器流通サービス市場は、今後も成長が見込まれ、革新や新たな技術の導入が重要な要素となるでしょう。 |

市場概要

世界の医療機器流通サービス市場は、2024年に2071億米ドルと推定されました。2025年の2,199億米ドルから2034年には4,115億米ドルに成長し、予測期間中の年平均成長率は7.2%となる見込みです。慢性疾患の蔓延、研究投資の急増と医療機器認可の増加、在宅医療と遠隔患者モニタリングの需要増加、医療機器技術の進歩が市場の収益成長を促進しています。

糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の負担増は、市場成長の主な促進要因です。世界保健機関(WHO)によると、非感染性疾患(NCDs)は2021年に約4,300万人の死亡をもたらし、これは世界の非パンデミック関連死亡の約75%に相当します。この傾向は、手術装置、持続グルコースモニタリングシステム、インスリン送達装置、心電図、脳波計、薬物送達装置、その他の必須医療技術などの高度医療機器に対する需要を増大させています。さらに、心血管疾患や呼吸器疾患の有病率の増加により、早期介入や疾患管理をサポートする高度な患者モニタリング・診断装置の必要性が高まっています。

医療装置の開発と医療分野の拡大への投資は同時に行われており、世界の医療制度にとって不可欠です。特に近年の医療装置研究は、生命を支える技術の創出に向けて、様々な政府当局や民間セクター、ベンチャーキャピタルから注目を集めています。MedTech Europe Facts and Figures 2024によると、医療技術部門における研究開発投資率(売上高に占める研究開発費の割合)の世界平均売上高は8%近くに達しています。このような研究投資の増加は、高度なAI対応診断、ロボット手術システム、ウェアラブル・モニタリング装置、埋め込み型治療ソリューションなど、開発中の医療装置の技術的進歩を促進しています。

医療機器流通サービスの市場動向

効率性、透明性、患者中心の医療を強化することに焦点を当てた技術的進歩により、市場は大きな変化を遂げています。

ジェネレーティブAI、ブロックチェーン、コネクテッドテクノロジーを利用したデジタルサプライチェーンプラットフォームの統合は、主要な市場動向のひとつです。これらのプラットフォームは、リアルタイムでの出荷追跡、装置の予知保全、インテリジェントな需要予測を可能にし、在庫管理の最適化と運用コストの削減に役立ちます。

3Dプリンティングの採用拡大により、カスタマイズされたインプラントや手術器具のオンサイト製造が可能になり、医療装置の生産と流通の傾向が変化しています。これにより、納期が短縮され、集中型製造施設への依存度が低下しています。

さらに、ウェアラブル医療装置や遠隔監視ツールの採用が増加し、流通チェーンの中心が消費者直販モデルに移行しているため、堅牢な物流施設やサポートシステムの維持が必要になっています。その結果、在宅医療ソリューションの需要増を効率的に管理できるようになりました。

ワイヤレス技術、特にブルートゥースの採用拡大により、機器の接続性が強化され、医療機器と医療情報システム間のシームレスなデータ交換が容易になりました。この接続性により、リアルタイムでの患者モニタリングが可能になり、臨床上の意思決定プロセスが改善されました。さらに、持続可能性が重視されるようになったことで、各社は包装や輸送において環境に優しい手法を導入するようになり、環境負荷の低減につながっています。

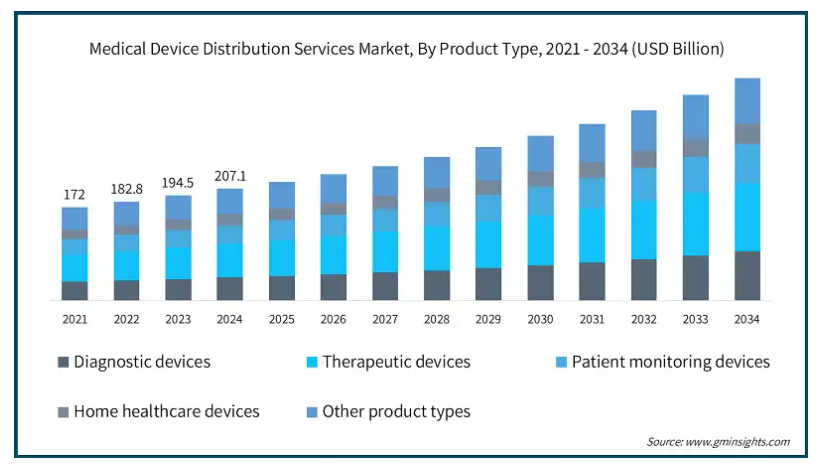

2021年の世界市場規模は1720億米ドル。翌年には1,828億米ドルに増加し、2023年には1,945億米ドル、2024年には2,071億米ドルに増加しました。

製品の種類別では、診断装置、治療装置、患者モニタリング装置、在宅医療装置、その他の製品に分類。治療装置セグメントは2024年に624億米ドルの売上を記録し、予測期間中のCAGRは7.4%で大幅な成長が見込まれています。

治療機器セグメントは、慢性疾患の管理・介入に使用される装置の広範かつ永続的なニーズにより、医療機器流通市場の最大部分を占めています。このサブクラスには、薬物送達システムや輸液ポンプ、呼吸器装置やインプラント、補綴装置、心血管ステント、透析装置や機器などの製品が含まれます。

さらに、特に新興経済圏における外科的介入の増加が治療介入装置の需要を牽引しており、このセグメントの収益成長をさらに後押ししています。Lancet Journal誌が発表したGlobal Surgery 2030調査によると、低・中所得国では、救命と障害軽減のために年間1億4,300万件の追加外科手術が必要です。

さらに、治療装置にはトレーニングや販売後のサービスにおいて専門的な要件が伴う傾向があるため、適切な注意と教育を行うための重要な仲介者としての販売業者の地位が強化され、永続的な顧客契約の維持に役立っています。

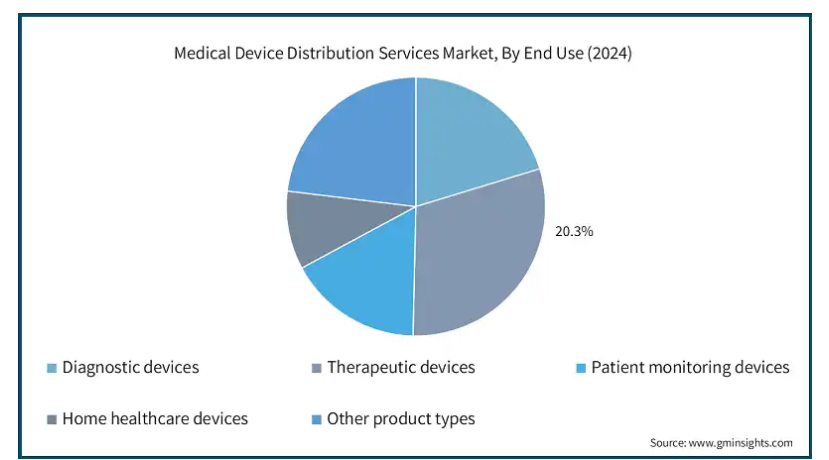

エンドユーザー別では、医療機器流通サービス市場は病院・診療所、診断センター、外来手術センター(ASC)、長期介護施設、在宅介護施設に二分されます。2024年の市場シェアは病院・診療所が60%を占め、市場を支配。

病院と診療所は、慢性疾患の管理から緊急手術に至るまで、さまざまな医療状況を考慮するため、医療装置の主要な購入者の1つであり、その結果、診療所や病院は大きな患者負担を目の当たりにすることになります。

安定した供給を確保し、致命的な品不足を避けるため、病院はしばしば高度な医療機器を大量に調達し、かなりの在庫を維持します。

診療所や病院は通常、調達部門を事前に設置し、GPOやサプライヤーと一括契約の卸売契約を交渉する購買能力を持っています。また、装置の在庫、保管、サービス能力は、複雑で高価な医療機器の必要性に十分に対応しています。

北米の医療機器流通サービス市場は、2024年の市場シェア37.4%で世界市場を支配。市場を牽引しているのは、糖尿病や心血管疾患などの慢性疾患の罹患率の上昇と高齢者人口の増加です。このため、流通網への負担が増加し、医療機器流通サービスの需要が高まっており、同地域の市場成長に寄与しています。

アメリカの市場規模は、2021年に634億米ドル、2022年に673億米ドル。市場規模は2023年の715億米ドルから成長し、2024年には760億米ドルに達します。

この成長は、国内における心血管疾患、高血圧、糖尿病などの慢性疾患の有病率の上昇によるところが大きい。

例えば、米国疾病管理予防センター(CDC)の2024年2月のデータによると、アメリカでは推定1億2900万人が心臓病、癌、糖尿病、肥満、高血圧などの主要な慢性疾患を少なくとも1つ持っています。

また、高度に発達した医療インフラの存在、強力な規制と償還の枠組みも、アメリカの医療環境全体における医療装置の需要を支えており、市場の成長に拍車をかけています。例えば、メディケア&メディケイド・サービスセンター(CMS)によると、メディケア貯蓄プログラム(MSP)は、アメリカで1,000万人以上の人々がメディケアの保険料やその他の費用負担をカバーできるよう支援しています。

さらに、アメリカには洗練されたグループ購買組織(GPO)や統合配送ネットワーク(IDN)が存在し、機器調達や契約交渉を量的に最適化することで、機器流通を体系的に改善しています。

ヨーロッパの医療機器流通サービス市場は、2024年に657億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

同地域における慢性疾患の有病率の上昇と、医療インフラを強化するための政府のイニシアチブの増加は、市場の成長に拍車をかけると予想されます。

さらに、ウェアラブルセンサー、AI統合、ロボット医療機器の利用拡大など、医療装置の進歩がヨーロッパ地域の市場成長を後押ししています。メドテックヨーロッパによると、2023年には、医療技術に関連する特許出願が欧州特許庁(EPO)に15,900件以上提出され、前年の出願件数を1.3%上回りました。

また、この地域には主要な市場プレーヤーが存在するため、ヨーロッパ市場の強さが強化されています。これらの企業は、革新的なソリューションの開発を通じて技術革新に積極的に参画しており、市場の成長を後押ししています。

ドイツの医療機器流通サービス市場は、分析期間中にかなりの成長が見込まれます。

同国では、心血管疾患、高血圧、糖尿病などの慢性疾患の患者が増加しており、市場の成長が期待されています。

例えば、国際糖尿病連合(IDF)によると、ドイツでは2021年に620万人が糖尿病を患い、さらに糖尿病有病率の10%近くが成人でした。

さらに、デジタル機器やスマート機器のような高度な医療技術に保険償還が適用されることも、その普及に拍車をかけています。例えば、2023年、ドイツでは57のデジタルヘルス技術が保険償還されました。これらの製品は、治療から遠隔医療モニタリングまで15以上のカテゴリーにまたがり、メンタルヘルス、呼吸器腫瘍学から糖尿病まで多岐にわたります。

アジア太平洋地域の医療機器流通サービス市場は、分析期間中に年平均成長率8%で成長すると予測されています。

アジア太平洋地域の医療機器流通市場は、医療アクセスの増加、医療支出の増加、中国、インド、ベトナム、インドネシアなどの人口の多い国々における装置の流行により、急速に拡大しています。

同地域は人口が多く高齢化が進んでおり、それに伴い中間所得層が増加しているため、診断や手術器具だけでなく慢性疾患治療ソリューションなどの医療機器に対する需要も高まっています。

アジア太平洋地域の各国政府は、公的資金と民間資金の両方を活用して医療インフラを改善する新たな取り組みを行っています。これには、農村部の保健プログラム、病院建設、公衆衛生イニシアチブなどが含まれます。タイ、シンガポール、インドなどのハイエンド機器医療観光市場は、流通網をさらに強化しています。

日本の医療機器流通サービス市場は、高度に発達し技術的に洗練された医療制度によって、予測期間中に大きく成長すると予測されています。

日本は、日本の総人口の30%を占める高齢者人口(世界銀行グループによる)全体からの医療需要が大幅に増加しています。その結果、日本では心血管疾患、癌、神経変性疾患などの慢性疾患の負担が増加しており、診断、治療、モニタリング装置に対する需要が高まっています。

さらに、日本には国民皆保険制度があり、病院が新しい医療技術を導入することを奨励する有利な償還政策があるため、調達ニーズを満たす上で販売業者の役割が強化されています。

さらに、日本には世界的に有名な医療機器メーカー(テルモ、オリンパス、ニプロ、日本光電工業、キヤノンメディカルなど)があります。これらのメーカーは、国内での効率的な流通網と製品の入手のしやすさを保証しており、市場の成長を後押ししています。

ブラジルは、その大規模な医療システムと拡大する病院ネットワークにより、ラテンアメリカの医療機器流通サービス市場で大きな成長を遂げています。

人口が多いため、ブラジルは医療装置の主要輸入国のひとつです。ブラジルへの医療機器輸入の19.1%をアメリカが占め、中国が14%、ドイツが12%です。メキシコに次いで、ブラジルはラテンアメリカ諸国の中で2位、世界全体では14番目にアメリカの医療機器を購入しています。2022年の米国の対ブラジル医療機器輸出額は12.2億米ドル。ブラジルでは、輸入医療機器の増加に伴い、医療機器流通サービスのニーズが高まっています。

さらに、ブラジルでは医療制度が官民モデル(SUS+民間)で運営されており、公立病院や民間診療所での装置調達が維持されています。また、民間医療保険の拡大や、サンパウロやリオデジャネイロなどの都市部を中心とした病院インフラへの投資が急増していることも、医療機器ユーティリティの増加を後押ししています。

さらに、Agência Nacional de Vigilância Sanitária (ANVISA)のような規制機関があるため、特に他の地域の競合他社と比較すると、医療機器や市場参入のプロセスを容易に進めることができます。ブラジルは、国内の流通業者と国際的な物流会社からなる成熟した流通ネットワークがあるため、医療機器の輸入と現地組立の地域センターとしての役割を果たしています。

サウジアラビアの医療機器流通サービス市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見込みです。

サウジアラビア政府は、国内の慢性疾患に苦しむ人々に最大限のケアを提供するため、病院内に高度な医療装置を導入する医療インフラへの投資を積極的に行っています。

サウジアラビア保健省によると、2023年に政府は医療インフラと社会開発のために約504億米ドルの予算を割り当てました。

また、サウジアラビア食品医薬品局(SFDA)は、医療機器の承認プロセスを簡素化することで、市場アクセスを拡大し、機器の流通を改善することを目的とした新たな規制改正を採用しました。この新法は、製造販売後調査を含むライフサイクル全体にわたって開発される医療機器のフルスコープ規制を制定しました。

このような取り組みにより、サウジアラビア市場における製造・流通戦略の進歩が促進され、収益拡大にさらに貢献しています。

主要企業・市場シェア

医療機器流通サービス市場シェア

カーディナル・ヘルス、メドライン・インダストリーズ、オーエンズ・アンド・マイナー、ヘンリー・シャイン、マッケソン・コーポレーションなど上位5社で市場シェアの約45%を占めています。大手国際ディストリビューターは、確立された物流システム、豊富な製品群、病院や診療所、調達オフィスなどの医療施設との良好な関係により、市場で優位に立っています。

これらの市場プレーヤーは、競争力を維持するために、業務の生産性向上、業務のデジタル化、在庫管理、法令遵守、サプライチェーン関連データの提供などの基本サービスに投資しています。小規模企業は、地域の市場知識を活用し、公衆衛生システムとの強固な関係を維持することで、既存のプレーヤーと競争しています。

医療機器流通サービス市場参入企業

医療機器流通サービス業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Alfresa Holdings

B. Braun Melsungen

Cardinal Health

Henry Schein

McKesson Corporation

Medline Industries

Meditek

Medtronic

Nipro

Owens & Minor

Patterson Companies

Soquelec

Southmedic

Stat Medical

The Stevens Company

Medlineは、製造と流通を一体で行うことで、コスト、品質、顧客対応を管理しています。カスタマイズされたキットや手術・診断用トレーの販売で最も競争力があります。

カーディナル・ヘルスは、その広範な流通ネットワークと病院やGPOとの確立されたコネクションを活用しています。同社のサプライチェーン・マネジメント・サービスは病院の購買システムに統合され、在庫補充をリアルタイムで確認し、自動化することができます。

オーエンズ・アンド・マイナーは、外科および急性期医療環境に特化しているため、病院、IDN、外来手術センターにおいて、差別化されたオーダーメイドの流通ソリューションを提供することができます。

医療機器流通サービス業界のニュース:

2024年1月、Cardinal Health, Inc.はSpecialty Networksの買収を発表し、専門事業部門の成長を加速させるという同社の戦略目標を明確にしました。この買収は、高度なビジネスおよび顧客ソリューションにおける新しい技術、能力、専門知識を活用することで、カーディナル・ヘルスの市場での競争力を強化することを目的としています。

2024年2月、カーディナル・ヘルス・インクはオハイオ州コロンバスに35万平方フィートの物流センターを新設する提案を開示しました。この施設は、一般用医薬品流通のための中央補充センターとして機能し、医薬品流通業者としての同社の基本業務を改善・支援します。

2021年11月、メドトロニックはヴィンセント・メディカル・ホールディングスと5年間の販売契約を締結し、必要な承認を経て、30カ国以上でインスパイア加湿器、高流量酸素療法用ハードウェアなどを販売します。メドトロニックは販売、マーケティング、流通を管理し、設計、製造、コンプライアンスはヴィンセント・メディカルが担当します。この取引により、メドトロニックの呼吸器ケアのポートフォリオが強化され、クリティカルケアと在宅医療のソリューションが拡大します。

2021年10月、メドライン・カナダはケベック州テルボンヌに新しい物流センターを正式に開設し、同州の住民に必要不可欠な医療用品と装置の効率的な配送を改善しました。

この調査レポートは、医療機器流通サービス市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品種類別

診断装置

治療装置

患者モニタリング装置

在宅医療装置

その他製品種類別

市場, エンドユーザー別

病院および診療所

診断センター

外来手術センター(ASCs)

長期介護施設

在宅介護施設

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品種類別

2.2.3 エンドユーザー別

2.3 CXOの視点 戦略的課題

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 研究投資の急増と医療機器承認の増加

3.2.1.3 在宅医療と遠隔モニタリングの需要増加

3.2.1.4 医療機器技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 高額な初期資本支出の必要性

3.2.2.2 厳しい規制遵守の存在

3.2.3 市場機会

3.2.3.1 オンライン流通サービスとデジタル注文システムの成長

3.2.3.2 サプライチェーン強化のための官民連携の増加

3.3 成長可能性分析

3.4 規制の状況

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 将来の市場動向

3.7 ギャップ分析

3.8 価格分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 主要開発

4.7.1 合併・買収

4.7.2 パートナーシップと提携

4.7.3 新製品の発売

4.7.4 拡張計画

第5章 2021〜2034年製品種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 診断装置

5.3 治療装置

5.4 患者モニタリング装置

5.5 家庭用医療機器

5.6 その他の種類別

第6章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 病院および診療所

6.3 診断センター

6.4 外来手術センター(ASC)

6.5 長期介護施設

6.6 在宅介護施設

第7章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Alfresa Holdings

8.2 B. Braun Melsungen

8.3 Cardinal Health

8.4 Henry Schein

8.5 McKesson Corporation

8.6 Medline Industries

8.7 Meditek

8.8 Medtronic

8.9 Nipro

8.10 Owens & Minor

8.11 Patterson Companies

8.12 Soquelec

8.13 Southmedic

8.14 Stat Medical

8.15 The Stevens Company

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14138

- ベンゾトリアゾール紫外線吸収剤の世界市場2025:種類別(UV-P、UV-326、UV-327、UV-328、その他)、用途別分析

- 世界のLiDAR市場(2024 – 2030):種類別(機械式、固体式)分析レポート

- キノリン-2-カルボニトリルの世界市場

- 電気機械式圧力スイッチの世界市場2025:種類別(標準デザイン、カスタマイズデザイン)、用途別分析

- 世界のドセタキセル市場(2025 – 2034):種類別、疾患別、エンドユーザー別分析レポート

- 世界の体組成計市場(2025年~2033年):製品別(生体電気インピーダンス分析装置、水力式体重計、体脂肪計)、用途別(病院・診療所、フィットネスセンター・ジム、在宅ケア施設)、地域別

- 高度3D/4D視覚化システムの世界市場

- 世界の体脂肪測定市場(2025 – 2034): 製品別、エンドユーザー別 分析レポート

- 世界のサーボロボットアーク溶接装置市場

- 2,6-ジクロロチオイソニコチンアミド(CAS 175204-46-3)の世界市場2019年~2024年、予測(~2029年)

- 世界のミリタリーウェアラブル市場規模/シェア/動向分析レポート:製品別、技術別、エンドユーザー別、地域別(~2032年)

- ピーカン 原材料の中国市場:ハーフ、ピース、顆粒&ミール