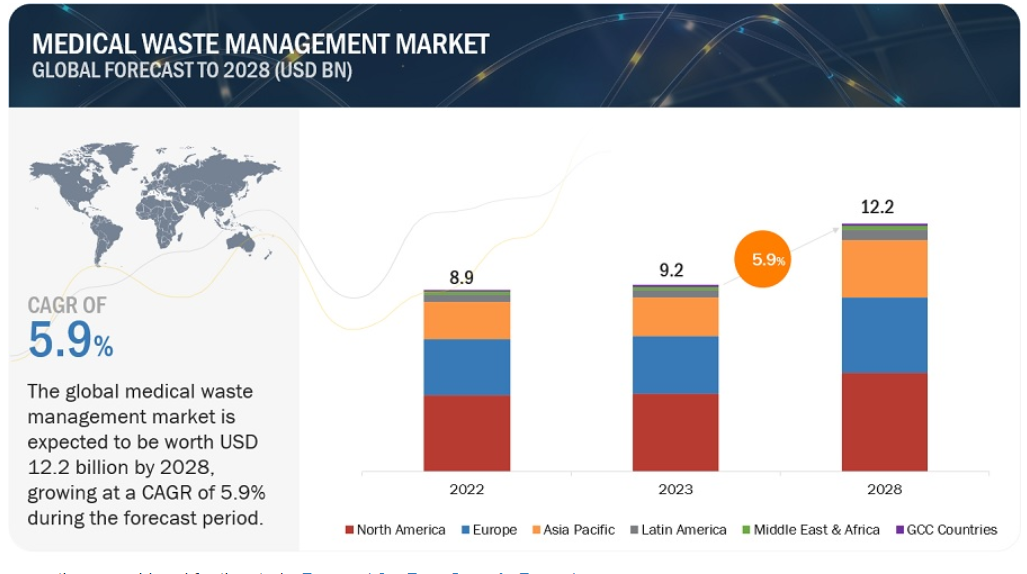

| 医療廃棄物管理の市場は、2023年に92億ドルと推定され、2028年までに122億ドルに達する見込みです。この成長は、年平均成長率5.9%で推移すると予想されています。市場の成長要因には、医療サービスの拡大による廃棄物の増加や、新しい処理技術への需要が挙げられます。 医療廃棄物の量は、病院や研究センターの業務拡大に伴い増加しており、効率的な廃棄物管理ソリューションへの需要が高まっています。特に、医療廃棄物管理の重要性が公衆衛生と環境保護の観点から強調されています。 一方で、高額な設備投資が市場の制約要因となっています。病院や製薬会社は、環境規制を遵守するために多額の資金を投入しなければならず、これは持続可能な廃棄物管理手法の採用を急務としています。 先進国では、医療廃棄物管理の意識を高めるためのプログラムが増加しており、関係者への教育や啓発活動が進められています。これにより、責任ある廃棄物管理の文化が醸成されることが期待されています。一方で、発展途上国では、医療廃棄物管理に関する認識が不足しているため、適切な管理が困難であり、環境や公衆衛生にリスクをもたらしています。 2022年のデータによれば、医療廃棄物管理市場では、収集・運搬・保管サービスが最大のシェアを占めており、非有害廃棄物が市場での主要なセグメントとなっています。また、処理に関してはオフサイト処理が最も大きなシェアを持っています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も高い成長率を示しています。 市場の主要企業には、Veolia Environnement S.A.、Clean Harbors, Inc.、Stericycle Inc.、Waste Management, Inc.、Cleanaway Waste Management Limitedなどがあり、これらの企業は広範なサービスとグローバルなプレゼンスを持っています。 今後の医療廃棄物管理市場の成長には、医療ツーリズムの増加や新技術の導入が重要な役割を果たすと考えられています。また、環境への負荷を軽減するための技術開発や、適切な規制の強化が求められています。 |

医療廃棄物管理の世界市場は、収益ベースで2023年に92億ドル規模と推定され、2023年から2028年までの年平均成長率は5.9%で、2028年には122億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されています。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。診断ラボや研究センターによる投資、ユニットの拡大、医療廃棄物管理への注力向上が医療廃棄物管理市場を押し上げると予想される。さらに、焼却のような新しい技術に対する需要の増加は、今後数年間で増加すると予想され、市場の成長を促進すると期待されています。

市場動向

原動力:医療廃棄物量の増加

医療廃棄物管理市場は、医療産業の拡大により大幅な成長を遂げている。この成長は、世界的な医療サービスに対する需要の高まりが、病院、研究所、研究センター、霊安室、検死センター、血液バンク、および関連する収集活動の増加につながったことに起因している。これらの医療施設が患者の増大するニーズを満たすために業務を拡大するにつれ、医療廃棄物の発生も並行して増加している。その結果、大量の廃棄物を処理するための効率的な医療廃棄物管理ソリューションに対する需要が高まっている。この傾向は、公衆衛生と環境の安全を確保するために、医療セクターにおける効果的な廃棄物管理慣行が極めて重要であることを強調している。

制約:高額な設備投資

病院、医療機関、製薬会社は、環境汚染を最小限に抑える方法で廃棄物の収集と処理を効果的に管理するために、多額の資本要件に直面している。これには有害廃棄物と非有害廃棄物の両方が含まれ、適切な処理には高度な技術と多額の投資が必要となる。これらの事業体は、環境規制を確実に遵守し、生態系への影響を軽減するために、高度な廃棄物管理システムの導入に向けて資源を配分しなければならない。こうした投資は、規制基準を満たすためだけでなく、公衆衛生を守り、環境の完全性を維持するためにも極めて重要である。したがって、これらの組織には、環境の持続可能性と地域社会の福祉を優先する持続可能な廃棄物管理手法の採用に向けて、多額の資金を優先的に投入することが急務となっている。

フォームのトップ

機会:先進国における医療廃棄物管理に関する意識向上プログラムの増加

米国や英国などの先進国では、適切な医療廃棄物管理と誤処理防止に関する意識向上を目指す取り組みが顕著に増加している。この急増には、医療廃棄物を効果的に管理することの重要性について関係者を教育するための啓発プログラムや会議の開催が含まれる。これらのイニシアチブは、不適切な廃棄方法に関連する潜在的なリスクを強調し、確立されたプロトコルやガイドラインを遵守する必要性を強調することを目的としている。医療従事者、政策立案者、一般市民の意識を高めることで、責任ある廃棄物管理を実践する文化の醸成を目指している。最終的な目標は、環境への害を軽減し、公衆衛生を守り、これらの国の医療制度における全体的な持続可能性を高めることである。

課題:発展途上国における医療廃棄物管理に対する認識の欠如

発展途上国では、効果的な医療廃棄物管理には、意識の向上と多額の設備投資の両方が必要である。しかし、これらの国々では、医療廃棄物管理市場を管理する重点的な規制や厳しい規制が不足しているため、課題に直面している。さらに、限られた財源が先進技術の採用や医療廃棄物処理施設の設立を妨げている。その結果、これらの地域の多くの医療施設が適切な廃棄物管理の実施に苦慮し、環境汚染や公衆衛生上のリスクを招いている。こうした問題に対処するには、責任ある廃棄物管理の重要性に対する認識を高めるだけでなく、適切な技術やインフラの導入のための資金や支援へのアクセスを容易にする必要がある。規制の枠組みを強化し、資金援助を強化する努力は、開発途上国における医療廃棄物管理の慣行を改善し、それによって環境と公衆衛生の両方を守る上で重要な役割を果たすことができる。

2022年、医療廃棄物管理業界では、収集・運搬・保管サービス分野がサービス別で最大のシェアを占めた。

サービス別に見ると、医療廃棄物管理市場は収集・輸送・保管サービス、処理・廃棄サービス、リサイクルサービスに区分される。2022年には、収集・輸送・保管サービスが2番目に高いCAGRを維持した。この市場の成長率は、医療廃棄物管理の重要性と廃棄物の適切な処理による医療費削減に対する国民と政府の認識が向上したことに起因している。

2022年、非有害廃棄物セグメントが医療廃棄物管理産業で最大のシェアを占めた(廃棄物の種類セグメント別

医療廃棄物管理市場は、廃棄物の種類によって非有害廃棄物と有害廃棄物に区分される。2022年には、非有害廃棄物セグメントが最大のシェアを占めた。慢性疾患だけでなく、火傷や事故に関連する医療処置の増加や、医療施設やインフラの改善、廃棄物管理に関する規制ガイドラインの改訂に伴う経済発展の高まりなどの要因が、市場の成長をもたらしている。

2022年、医療廃棄物管理産業において、処理部位別ではオフサイト処理分野が最大のシェアを占める

処理場所に基づいて、医療廃棄物管理市場はオフサイト処理とオンサイト処理に分けられる。オフサイト処理セグメントが2022年に最も高い市場シェアを占めた。廃棄物管理による廃棄物からエネルギーへの転換機会の理解、複雑な医療廃棄物管理に対処するための医療施設と医療廃棄物管理サービス間の協力関係の強化が、この市場の成長要因となっている。

2022年の医療廃棄物管理産業では、病院・診断検査部門が廃棄物排出者別で最大のシェアを占める

医療廃棄物管理市場は、廃棄物発生源別に病院・診断検査室とその他の廃棄物発生源に分けられる。病院・診断検査室は、2022年に最も高い成長率とともに最も高い市場シェアを占めた。先進国だけでなく発展途上国でも、医療廃棄物管理のための新しい技術や慣行に関する啓発プログラムや会議が増加していることが、このセグメントの成長を促進している。

北米は医療廃棄物管理産業で最大の地域市場

地域別に見ると、医療廃棄物管理市場は主に北米、欧州、アジア太平洋、中南米、中東・アフリカ、GCCの6地域に分けられる。北米は2022年に最大の市場シェアを占め、アジア太平洋地域は最も高い成長率を示すと推定される。北米市場の成長は、医療産業の進歩と医療費の増加に起因している。アジア太平洋地域では、医療ツーリズムの増加とともに医療施設の改善が進んでおり、高い成長率につながっている。

主要企業

この市場の主なプレーヤーは以下の通りである:

Veolia Environnement S.A.(フランス)、Clean Harbors, Inc.(米国)、Stericycle Inc.(米国)、Waste Management, Inc.(米国)、Cleanaway Waste Management Limited(オーストラリア)などである。

これらのプレイヤーの市場リーダーシップは、その広範なサービス範囲と広範なグローバルプレゼンスから生じる。これらの支配的な事業体は、強固なマーケティングや流通網、潤沢な研究開発予算、確固たるブランド認知など、様々な利点を享受している。

本レポートでは、医療廃棄物管理市場を分類し、以下の各サブマーケットの収益予測と動向分析を行う:

サービス別

収集、輸送、保管サービス

処理・廃棄サービス

リサイクルサービス

廃棄物の種類別

非有害廃棄物

有害廃棄物

処理場所別

オフサイト処理

オンサイト処理

廃棄物発生源別

病院および診断研究所

その他の廃棄物排出者

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

ラテンアメリカ

中東・アフリカ

GCC諸国

2021年12月、ヴェオリア・エンバイロメントS.A.は、廃水中のオミクロン種の兆候を追跡できるVigie COVID-19ソリューションを発表し、パンデミックの進行を監視する早期警告システムとして機能する。

2022年5月、ヴェオリア・エンバイロメントS.A.はスエズ・エンバイロメントを買収した。両社は、ヴェオリアによる欧州委員会の競争懸念に対処するため、フランスにおけるすべての有害廃棄物資産の買収に関する契約を締結した。

2020年10月、Waste Management, Inc.はAdvanced Disposalを買収した。この買収により、ウェイストマネジメント社の事業拠点が拡大し、米国内の顧客に持続可能な廃棄物管理とリサイクルサービスへのアクセスが提供された。

【目次】

1 はじめに (ページ – 34)

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 考慮年数

1.3.4 通貨

1.4 利害関係者

1.5 変化の概要

1.6 景気後退の影響

2 調査方法 (ページ – 38)

2.1 調査データ

図1 医療廃棄物管理市場:調査設計手法

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源

2.1.2.2 一次情報源の主要データ

2.1.2.3 主要業界インサイト

2.1.2.4 一次インタビューの内訳

図2 一次インタビューの内訳 供給側と需要側の参加者

図3 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.1.1 アプローチ1:企業収益推定アプローチ

図4 ボトムアップアプローチ:企業収益推計アプローチ

2.2.1.2 アプローチ2:企業プレゼンテーション、プライマリーインタビュー

2.2.1.3 成長予測

2.2.1.4 CAGR予測

図5 CAGR予測 サプライサイド分析

2.2.2 トップダウンアプローチ

図6 医療廃棄物管理産業 トップダウンアプローチ

2.3 市場の内訳とデータ三角測量

図7 データ三角測量の方法

2.4 市場シェア

2.5 前提条件と限界

2.5.1 成長率の仮定

2.5.2 制限

2.6 リスク評価

表1 リスク評価 市場

2.7 景気後退の影響分析

3 事業概要(ページ数 – 51)

図8 市場:サービス別、2023年対2028年(百万米ドル)

図9 医療廃棄物管理産業、廃棄物タイプ別、2023年対2028年(百万米ドル)

図10 処理施設別市場:2023年対2028年(百万米ドル)

図11 廃棄物発生源別市場:2023年対2028年(百万米ドル)

図12:地域別市場、2023年対2028年(百万米ドル)

4 PREMIUM INSIGHTS(ページ番号 – 55)

4.1 医療廃棄物管理市場の概要

図13 医療廃棄物量の増加が市場を牽引

4.2 医療廃棄物管理業界のサービス別シェア(2023年対2028年

図14 収集、輸送、保管サービス分野が2028年まで市場を支配する

4.3 廃棄物の種類別市場シェア(2023年対2028年

図15:予測期間中、非有害廃棄物分野が市場を支配する

4.4 処理場所別市場シェア(2023年対2028年

図16 オフサイト処理分野が2022年に大きな市場シェアを占める

4.5 廃棄物発生源別の市場シェア(2023年対2028年

図17 病院と診断研究所が市場を支配する

4.6 市場:地理的成長機会

図18 アジア太平洋地域は予測期間中に最も高い成長を記録する

5 市場概観(ページ数 – 59)

5.1 はじめに

5.2 市場ダイナミクス

図19 市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 医療廃棄物の増加

5.2.1.2 老年人口と肥満人口の増加

表2 老年人口増加の地域別推計(2019〜2050年)

5.2.1.3 外科手術件数の増加

表3 人工膝関節置換術の総件数(2021年

表4 冠動脈バイパス移植術の総手術件数(2022年

5.2.2 抑制要因

5.2.2.1 高額な設備投資

5.2.3 機会

5.2.3.1 先進国における医療廃棄物意識向上プログラムの増加

5.2.3.2 シングルユースの医療用不織布・器具の採用増加

5.2.4 課題

5.2.4.1 発展途上国における認識不足

5.3 特許分析

図 20 医療廃棄物管理産業の特許分析(2014 年 1 月~2023 年 12 月)

表5 市場:主要特許一覧

5.4 貿易分析

5.4.1 焼却炉の貿易分析

表6 焼却炉の国別輸入データ(2018~2022年)(百万米ドル

表7 焼却炉の輸出データ(国別)、2018-2022年(百万米ドル

5.5 バリューチェーン分析

図21 選別・処理段階は主要な付加価値を主張する

5.6 サプライチェーン分析

図22 市場:サプライチェーン分析

5.7 エコシステム分析

図 23 市場:エコシステム分析

表8 市場:エコシステムにおける役割

5.8 ポーターの5つの力分析

表9 市場:ポーターの5つの力分析

5.8.1 新規参入の脅威

5.8.2 代替品の脅威

5.8.3 買い手の交渉力

5.8.4 供給者の交渉力

5.8.5 競争の程度

5.9 ペッスル分析

5.10 規制分析

表10 北米:規制機関、政府機関、その他の組織のリスト

表11 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表12 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

表13 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

表14 その他の地域:規制機関、政府機関、その他の組織のリスト

5.10.1 北米

5.10.1.1 米国

5.10.1.2 カナダ

5.10.2 ヨーロッパ

5.10.3 アジア太平洋

5.10.3.1 日本

5.10.3.2 インド

5.10.4 ラテンアメリカ

5.10.4.1 ブラジル

5.10.4.2 メキシコ

5.10.5 中東

5.10.6 アフリカ

5.11 技術分析

5.11.1 焼却

5.11.2 オートクレーブ

5.12 主要会議・イベント(2024~2025年

表15 市場:会議・イベントの詳細リスト

5.13 顧客のビジネスに影響を与えるトレンド/混乱

図24 市場の収益シフト

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図25 医療廃棄物管理サービスの購買プロセスにおける利害関係者の影響力

表16 医療廃棄物管理サービスの購買プロセスにおける利害関係者の影響(%)

5.14.2 購入基準

図26 医療廃棄物管理エンドユーザーの主な購買基準

表17 エンドユーザー別の主な購買基準

5.15 ケーススタディ分析

5.15.1 ケーススタディ:スーダンの医療廃棄物管理

6 医療廃棄物管理市場、サービス別(ページ番号 – 81)

6.1 はじめに

表18 医療廃棄物管理産業、サービス別、2021-2028年(百万米ドル)

6.1.1 主要な留意点

6.1.1.1 主要な業界インサイト

6.2 収集、輸送、保管サービス

6.2.1 収集・輸送・保管サービスが圧倒的な市場シェアを占める

表19 収集・輸送・保管サービス市場(地域別)2021~2028年(百万米ドル

表20 北米:収集・輸送・保管サービス市場:国別、2021~2028年(百万米ドル)

表 21 欧州: 収集・輸送・保管サービス市場:国別、2021-2028年(百万米ドル)

表22 アジア太平洋:収集・輸送・保管サービス市場:2021~2028年国別(百万米ドル)

6.3 処理・廃棄サービス

表23 処理・廃棄サービス市場:タイプ別、2021~2028年(百万米ドル)

表24 処理・廃棄サービス市場:地域別、2021〜2028年(百万米ドル)

表25 北米:処理・廃棄サービス市場:国別、2021~2028年(百万米ドル)

表 26 欧州: 処理・廃棄サービス市場:国別、2021-2028年(百万米ドル)

表27 アジア太平洋:処理・廃棄サービス市場:国別、2021~2028年(百万米ドル)

6.3.1 焼却

6.3.1.1 中小規模の医療施設向け焼却炉開発への投資増加が市場を牽引

表28 焼却炉市場(地域別)2021~2028年(百万米ドル

表29 北米:焼却炉市場:国別、2021~2028年(百万米ドル)

表30 欧州: 焼却炉市場:国別、2021~2028年(百万米ドル)

表31 アジア太平洋:焼却炉市場:国別、2021年~2028年(百万米ドル)

6.3.2 オートクレーブ

6.3.2.1 市場の成長を支える政府・非政府組織による取り組み

表32 オートクレーブ処理市場:地域別、2021~2028年(百万米ドル)

表33 北米:オートクレーブ処理市場:国別、2021-2028年(百万米ドル)

表 34 欧州: オートクレーブ処理市場:国別、2021-2028年(百万米ドル)

表35 アジア太平洋:オートクレーブ処理市場:国別、2021年~2028年(百万米ドル)

6.3.3 化学処理

6.3.3.1 医療廃棄物のオンサイト処理への注目の高まりが市場成長を支える

表36 化学処理市場:地域別、2021~2028年(百万米ドル)

表37 北米:化学処理市場:国別、2021〜2028年(百万米ドル)

表 38 欧州: 化学処理市場:国別、2021-2028年(百万米ドル)

表39 アジア太平洋地域:化学治療市場:国別、2021年~2028年(百万米ドル)

6.3.4 その他の治療

表40 その他の治療市場:地域別、2021~2028年(百万米ドル)

表41 北米:その他の治療法市場:国別、2021~2028年(百万米ドル)

表42 欧州: その他の治療市場:国別、2021-2028年(百万米ドル)

表43 アジア太平洋地域:その他の治療市場:国別、2021年~2028年(百万米ドル)

6.4 リサイクルサービス

6.4.1 リサイクルに対する意識の高まりが市場を牽引

表44 リサイクルサービス市場(地域別):2021~2028年(百万米ドル

表45 北米:リサイクルサービス市場:国別、2021~2028年(百万米ドル)

表 46 欧州: リサイクルサービス市場:国別、2021-2028年(百万米ドル)

表47 アジア太平洋地域:リサイクルサービス市場:2021-2028年国別(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3644

- 屋上用ハイブリッドソーラーパネルの世界及び日本市場2026年:種類別(太陽光発電・集熱(PVT)パネル、太陽光発電+蓄電パネル、太陽光発電+ヒートポンプハイブリッドパネル)

- トリフェニルスズオキシドの世界市場

- 統合防空&ミサイル防衛の世界市場規模は2030年までにCAGR 12.5%で拡大する見通し

- セミトレーラのグローバル市場規模調査:タイプ別(平台、ローボーイ、ドライバン、冷蔵、タンカー、その他)、車軸数別(3車軸未満、3~4車軸、4車軸超)、トン数別(25トン未満、25トン~50トン、51トン~100トン、100トン超)、長さ別、用途別、地域別予測:2022年~2032年

- 旅行用バッグ市場レポート:素材別(ポリエステル、布地、皮革、その他)、ラゲージタイプ別(ダッフル、トロリー、バックパック)、価格帯別(プレミアム価格、中価格、低価格)、人口動態別(男性、女性)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、ファクトリーアウトレット、オンラインストア、その他)、地域別 2024-2032

- 世界のデータセンター物流市場(2026~2033):市場規模、シェア、動向分析

- 航空宇宙用制御弁の世界及び日本市場2026年:構造別(ボールバルブ、バタフライバルブ、ニードルバルブ、その他)

- ラムノースの世界及び日本市場2026年:種類別(植物抽出手段、発酵手段)

- 世界のスマートファクトリー市場規模/シェア/動向分析レポート:コンポーネント別、ソリューション別(~2030年)

- 非抗凝固性殺鼠剤の世界市場規模は2030年までにCAGR 5.2%で拡大する見通し

- オフハイウェイ用プラスチックの世界市場規模は2030年までにCAGR 6.8%で拡大する見通し

- 真空圧接システムの世界市場