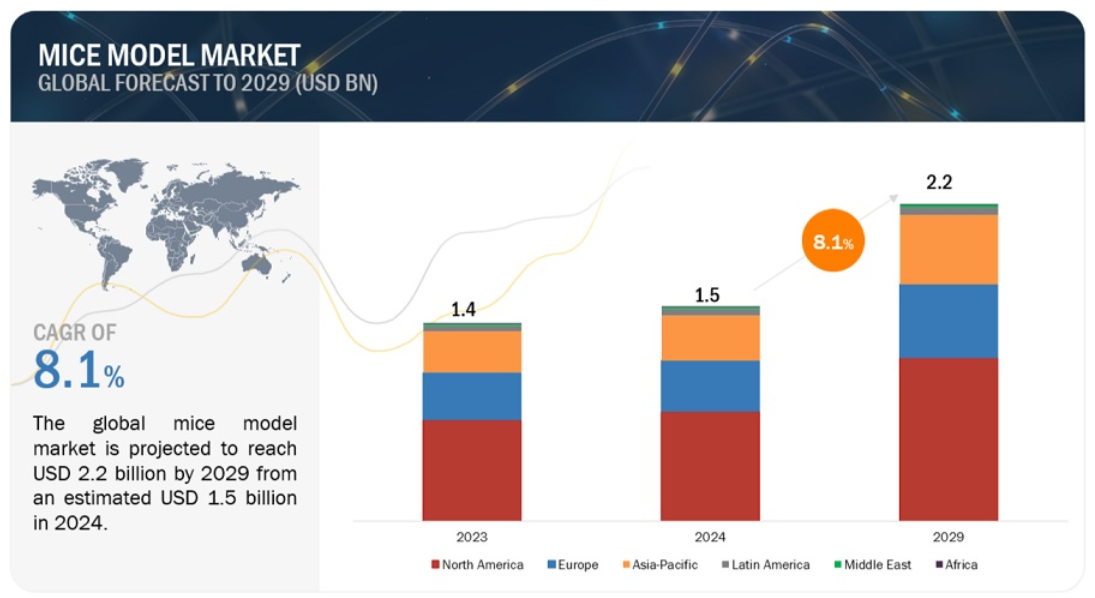

| マウス模型の世界市場は2024年に15億ドルに達し、2029年までに22億ドルに成長する見込みで、年平均成長率は8.1%と予測されています。この市場の成長は主に、ヒトとの遺伝的同一性を持つマウスモデルによる実験結果の再現性向上と、新規薬物療法のパイプライン拡大が要因となっています。 市場の主な推進要因には、がんなどの慢性疾患の増加による個別化治療薬への需要の高まりがあります。特に、がん患者の増加は、オーダーメイド治療の必要性を生み出し、医薬品開発戦略の採用を促進しています。WHOの推計では、2020年には新たに2000万人のがん患者が発生し、今後20年でがん罹患率が60%増加する見込みです。 一方、倫理的懸念や規制介入は市場の成長に対する制約となっています。研究における動物の人道的扱いが求められ、動物福祉に配慮した実験が必要です。特にマウスモデルを用いる際には、動物の福祉を優先する必要があり、これに関する倫理的ジレンマが存在します。 また、疾患特異的マウスモデルへの需要も増加しており、研究者や製薬会社は特定のヒト疾患を模倣したモデルの重要性を認識し、より正確な治療開発を目指しています。特に、癌や神経変性疾患に関連するマウスモデルの需要が高まっています。 遺伝子型と表現型の多様性も市場の課題の一つであり、マウス系統内の遺伝的多様性が研究結果に影響を及ぼす可能性があります。これにより、実験結果の再現性や信頼性が損なわれることが懸念されています。 マウスモデル市場は、原材料サプライヤー、製品・モデル・サービスプロバイダー、規制当局、学術・研究機関、製薬・バイオテクノロジー企業など、さまざまなエンドユーザーから構成されています。また、CRISPR/Cas9技術が市場の大部分を占めており、個別化医療を可能にする重要な要素とされています。 地域別では、北米が最大の市場シェアを持ち、欧州が続いています。北米は新治療法の開発を支援するリーダー的存在であり、前臨床研究プロジェクトの増加が市場成長を推進しています。 主要企業としては、Charles River LaboratoriesやInotiv、THE JACKSON LABORATORY、GemPharmatechなどが挙げられます。市場はモデルタイプや技術、治療領域、応用分野に基づいて細分化されており、各サブマーケットの収益予測や動向分析が行われています。 |

マウス模型の世界市場は、収益ベースで2024年に15億ドル規模と推定され、2024年から2029年にかけて年平均成長率8.1%で成長し、2029年には22億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議・ウェビナー資料、主要関係者、市場における購買行動で構成されています。市場の拡大は、主にヒトとの遺伝的同一性によって推進され、実験結果の再現性が向上している。また、新規薬物療法のパイプラインが増加していることも、この市場の成長を支えている。

市場動向

原動力:がん領域における個別化治療薬への需要の高まり

癌のような慢性疾患の罹患率と有病率の増加は、市場急成長の極めて重要な推進要因である。がんなどの疾患が蔓延するにつれて、マウスモデル研究によって促進される個別化医療のアプローチが脚光を浴びている。例えば、がん患者数の増加は、個々の遺伝子プロファイルに基づくオーダーメイド治療への需要につながり、医薬品開発戦略の採用を促進している。世界保健機関(WHO)の推計によると、2020年には世界で新たに2000万人のがん患者と1000万人のがん関連死が発生すると推定されている。予測では、今後20年以内にがん罹患率が60%も急増し、医療システム、個人、地域社会により大きな負担がかかるとされている。この市場成長は、世界的な健康負担の増大に直面し、より効果的で個別化された治療介入の必要性によってさらに促進される。

制約:倫理的懸念と規制介入

倫理的懸念と規制上の制約が市場に重大な障害をもたらし、バイオセーフティへの配慮、GLP遵守基準、動物福祉遵守など、研究者や組織による慎重な検討が必要となる。科学研究における動物使用をめぐる倫理的配慮は、特にマウスモデルを用いて強化されており、人道的な扱いがより重視されている。生物医学研究に携わる事業者は、倫理的ガイドラインを厳守し、実験に関わる動物の人道的ケアと福祉を優先する義務がある。研究においてマウスの福祉を優先させるための協調的な努力にもかかわらず、潜在的な痛み、苦痛、苦しみにまつわる根強い懸念がある。倫理的ジレンマは、不十分な飼育環境、痛みを伴う処置、エンリッチメント活動の欠如といった問題から生じ、これらの動物の倫理的扱いについて批判的な考察を促している。倫理的配慮に根ざしたこうした課題は、市場の成長を妨げるだけでなく、科学の進歩と動物の倫理的扱いとのバランスを取る上で重要な考察を促している。

機会:疾患特異的マウスモデルに対する需要の高まり

疾患特異的マウスモデルに対する需要の高まりは、市場に大きな成長機会をもたらしている。研究者や製薬会社は、特定のヒト疾患を忠実に再現し、より正確な前臨床試験や治療開発を可能にするテーラーメイドのモデルの重要性をますます認識するようになっている。例えば、癌に関連した研究の増加により、異なるタイプの癌を模倣するように設計されたマウスモデルの需要が急増し、疾病メカニズムの詳細な調査や潜在的な治療法の評価が容易になっている。さらに、アルツハイマー病やパーキンソン病のような神経変性疾患モデルマウスに対する需要も増加している。例えば、アルツハイマー病やパーキンソン病を誘発したマウスモデルは、これらの複雑な神経疾患を理解し、潜在的な治療法を試験するために極めて重要である。

課題:遺伝子型と表現型の多様性

遺伝子型と表現型の多様性という課題は、市場に複雑な障害をもたらしている。マウス系統内の遺伝的多様性は、近交系と考えられているものでさえ、遺伝子型と表現型の両方にばらつきをもたらす可能性がある。このばらつきは研究結果に影響を及ぼし、実験結果の再現性や信頼性を阻害する可能性がある。例えば、薬剤開発や疾患モデリングに関連する研究では、マウス個体間の微妙な遺伝的差異が、治療に対する多様な反応を引き起こし、一貫した結論を導き出すことを困難にしている。さらに、環境条件、飼育環境、食餌などの要因も、同じ系統のマウス間の表現型変異の一因となる。このような固有のばらつきは、標準化されたプロトコルの確立を複雑にし、異なる研究や研究施設間で結果を比較することの難しさを増大させる。

マウスモデル市場のエコシステムは、原材料サプライヤー、製品・モデル・サービスプロバイダー、規制当局、学術・研究機関、受託研究機関、製薬・バイオテクノロジー企業などのエンドユーザーで構成される。

マウスモデル産業の技術分野ではCRISPR/Cas9分野が圧倒的シェアを占める

技術に基づき、マウスモデル市場はCRISPR/CAS9、マイクロインジェクション、胚性幹細胞注入、核移植、その他の技術に区分される。2023年には、CRISPR/CAS9が市場の最大シェアを占めた。CRISPR/Cas9は、個々の遺伝子変異を深く洞察し、固有の遺伝子プロファイルに基づいて薬剤選択を最適化することで個別化医療を可能にする。

マウスモデル産業の創薬・開発分野は、予測期間中に最も速い成長を記録すると予想されている。

用途に基づき、マウスモデル市場は創薬&開発、研究用途、個別化医療に区分される。2023年には、創薬&開発が最大の市場シェアを占め、予測期間中に最も高いCAGRを達成すると予測されている。同市場における創薬・薬剤開発の主な促進要因には、ヒトの生理・病態を模倣するマウスモデルの能力が挙げられる。マウスモデルはヒトと遺伝的、生理学的、行動学的に類似しているため、疾患メカニズムの研究、薬効評価、安全性プロファイルの評価において貴重なツールとなる。

2023年、マウスモデル産業は北米が最大シェアを占める

地域的には、マウスモデル市場は北米、欧州、アジア太平洋、中南米、中東、アフリカに区分される。北米が圧倒的なシェアを占め、次いで欧州が続く。北米は、革新的な新治療法の開発のための研究を支援するリーダー的存在である。そのため、米国やカナダなどの国々による新規治療法の開発や研究開発への取り組み、前臨床研究プロジェクトの増加などが、北米市場の成長に寄与している。

主要企業

世界のマウスモデル市場の主要企業には、Charles River Laboratories(米国)、Inotiv(米国)、THE JACKSON LABORATORY(米国)、GemPharmatech(中国)、Cyagen(米国)、Shanghai Model Organisms Center, Inc.(中国)、JSR Corporation(日本)、Biocytogen(中国)、TRANS GENIC INC.(日本)、Ozgene Pty Ltd.(オーストラリア)、Taconic Bty Ltd.(オーストラリア)、Taconic Bty Ltd.(オーストラリア)が含まれる。(Ltd.(オーストラリア)、Taconic Biosciences, Inc.(米国)、TransCure bioServices(フランス)、Harbour BioMed(中国)、Marshall BioResources(米国)、genOway(フランス)、Vivo Bio Tech Ltd. (インド)、Ingenious Targeting Center, Inc. (インド)、ingenious targeting laboratory(米国)、Janvier Labs(フランス)、Applied StemCell(米国)、Creative Animodel(米国)、JOINN Laboratories Co. (Ltd.(中国)、Creative Biolabs(米国)、Crescendo Biologics(英国)、Aragen Life Sciences(インド)、PolyGene(スイス)。

本レポートでは、マウスモデル市場を以下のサブマーケットごとに分類し、収益予測や動向分析を行っている:

モデルタイプとサービス別

モデルタイプ

近交系マウス

遺伝子改変マウス

ハイブリッド/コンジェニックマウス

近交系マウス

サービス

繁殖

凍結保存

再活性化

検疫

その他のサービス

技術別

CRISPR/CAS9

マイクロインジェクション

胚性幹細胞注入

核移植

その他の技術

治療領域別

腫瘍学

代謝疾患

免疫学

神経学

心血管疾患

その他の治療疾患

アプリケーション別

創薬・医薬品開発

研究用途

個別化医療

エンドユーザー別

製薬・バイオテクノロジー企業

学術・研究機関

CRO・CDMO

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ(RoE)

アジア太平洋地域(APAC)

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域(RoAPAC)

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ(RoLATAM)

中東・アフリカ

中東

GCC諸国

サウジアラビア

アラブ首長国連邦

その他のGCC諸国

その他の中東諸国

アフリカ

2023年12月、バイオサイトーゲンはニューロクライン・バイオサイエンシズとライセンス契約を締結した。この契約により、ニューロクライン・バイオサイエンシズ社は、治療用製品の開発、製造、商業化のために選択した抗体を全世界であらゆる用途に使用するライセンスを受ける権利を付与される。

2022年7月、ジェムファーマテックは、同社の次世代NOD CRISPR Prkdc Il2rγ(NCG)マウス系統を北米で販売するための戦略的ライセンス契約をチャールズリバー・ラボラトリーズと締結した。

2022年4月、イノティブはHistion, LLCを買収した。この買収は、手術モデルと病理学サービスの能力拡大における同社の能力を反映した戦略的展開である。

【目次】

1 はじめに (ページ – 51)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.4 考慮年数

1.5 通貨

1.6 利害関係者

1.7 制限事項

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法 (ページ – 57)

2.1 調査データ

図1 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

図2 マウスモデル市場:主要データの内訳

2.2 市場推定方法

図3 マウスモデル産業規模推計(サプライサイド分析)、2023年

2.2.1 ボトムアップアプローチ

図4 市場規模推定:アプローチ1(企業収益分析に基づく推定)、2023年

図5 Charles River Laboratoriesの例:収益シェア分析(2023年)

2.2.2 一次専門家による洞察

図6 一次情報源からの市場規模の検証

2.3 トップダウンアプローチ

図7 市場規模推計手法:トップダウンアプローチ

2.4 成長予測

図8 市場:CAGR予測

2.5 市場の内訳とデータ三角測量

図9 データ三角測量法

2.6 リサーチの前提

2.7 市場予測

表1 要因分析

2.8 リスク分析

2.9 景気後退の影響分析

3 要約(ページ数 – 68)

図10 マウスモデル市場:モデルタイプ・サービス別、2024年対2029年(百万米ドル)

図11 マウスモデル産業:技術別、2024年対2029年(百万米ドル)

図12 マウスモデル市場:治療領域別、2024年対2029年(百万米ドル)

図13 マウスモデル市場:用途別、2024年対2029年(百万米ドル)

図14 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 72)

4.1 マウスモデル市場の概要

図15 マウスモデル技術への投資の増加と進歩が市場成長を牽引

4.2 アジア太平洋地域:モデルタイプ・サービス別市場(2023年)

図16 2023年の市場シェアはモデルタイプが最大

4.3 市場:地理的成長機会

図 17 中国は予測期間中に最も高い成長を記録する

4.4 市場シェア、エンドユーザー別

図 18 予測期間中、製薬・バイオテクノロジー企業が市場を支配する

5 市場概観(ページ数 – 75)

5.1 はじめに

5.2 市場ダイナミクス

図19 マウスモデル市場:促進要因、阻害要因、機会、課題

表2 マウスモデル産業:インパクト分析

5.2.1 推進要因

5.2.1.1 前臨床試験におけるマウスモデルの高い採用率

5.2.1.2 マウス臨床試験(MCT)の需要の増加

5.2.1.3 癌領域における個別化医療への嗜好の高まり

5.2.1.4 遺伝子工学の進歩

5.2.2 阻害要因

5.2.2.1 3Dプリントモデルの導入

5.2.2.2 倫理的懸念と規制上の制約

5.2.3 機会

5.2.3.1 生物医学研究におけるCRISPRの活用

5.2.3.2 疾患特異的モデルに対する需要の高まり

5.2.4 課題

5.2.4.1 代替動物実験法の開発

5.2.4.2 遺伝的・表現型の多様性

5.3 市場展望

5.3.1 マウスモデルの歴史

5.3.2 マウスモデル作製プロセス

5.3.3 マウスモデル開発技術

5.3.4 技術の進歩

5.3.5 マウスモデル開発における考慮事項

5.4 サプライチェーン分析

図20 市場:サプライチェーン分析

5.5 バリューチェーン分析

図21 市場:バリューチェーン分析

5.6 価格分析

表3 主要プレーヤー別モデルタイプ平均販売価格動向

5.6.1 平均販売価格動向分析

5.7 エコシステム分析

図22 市場:エコシステム分析

5.7.1 マウスモデルベンダー

表4 市場:エコシステムにおける役割(マウスモデルベンダー別

5.7.2 マウスモデルサービスベンダー

表5 市場:エコシステムにおける役割(サービスベンダー別

5.7.3 マウスモデルエンドユーザー

表6 市場:エコシステムにおける役割(エンドユーザー別

5.7.4 規制機関

表7 市場:エコシステムにおける役割(規制機関別

5.8 顧客のビジネスに影響を与えるトレンド/混乱

図23 顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9 特許分析

5.9.1 方法論

5.9.2 出願された特許(文書タイプ別、2014年~2024年

表8 出願された特許(2014~2024年)

5.9.3 技術革新と特許出願

図24 特許付与総件数(2014-2024年)

5.9.4 上位出願者

図25 特許出願件数の多い上位10社(2014~2024年)

表9 市場における特許所有者上位20社(2014-2024年)

表10 市場における特許(2024年)

5.10 主要な会議とイベント

5.10.1 市場:主要な会議&イベント(2024~2025年)

表11 市場:カンファレンス&イベント(2024~2025年)

5.11 規制情勢

5.11.1 規制分析

5.11.1.1 北米

5.11.1.2 欧州

5.11.1.3 中国

5.11.1.4 日本

5.11.1.5 インド

5.11.1.6 オーストラリア

5.11.1.7 ブラジル

5.11.2 規制機関、政府機関、その他の団体

表12 北米:規制機関、政府機関、その他の団体一覧

表13 ヨーロッパ:規制機関、政府機関、その他の組織のリスト

表14 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表15 その他の地域:規制機関、政府機関、その他の組織のリスト

表16 市場:規制シナリオ

5.12 ポーターの5つの力分析

表17 市場:ポーターの5つの力分析

5.12.1 新規参入の脅威

5.12.2 代替品の脅威

5.12.3 買い手の交渉力

5.12.4 供給者の交渉力

5.12.5 競合の激しさ

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図26 市場の購買プロセスにおける利害関係者の影響力

表18 マウスモデル&サービスの購買プロセスにおける関係者の影響力

5.13.2 購入プロセスにおける関係者の役割

5.13.3 市場における購買基準

図27 エンドユーザーの主な購買基準

表19 マウスモデル・サービスの購入基準(エンドユーザー別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 2192

- 自動車用キャビンモニタリングソリューションの世界及び日本市場2026年:種類別(カメラ式監視、赤外線センサー式監視、レーダー式監視)

- 金属ステアレート系熱安定剤の世界及び日本市場2026年:種類別(ステアリン酸カルシウム、ステアリン酸亜鉛、ステアリン酸マグネシウム)

- 世界のインテリジェントネックマッサージャー市場

- 世界の波長可変ダイオードレーザーアナライザー市場(2026年~2033年):測定種類別(イン・シチュ、抽出法)、産業別(石油・ガス、セメント、電力、鉱業・金属、医療、化学、肥料)、地域別

- ワイヤレス照明装置の世界及び日本市場2026年:種類別(スター型、メッシュ型、ハイブリッド型、ハブ・アンド・スポーク型)

- ブラシレス型DCモータードライバーの世界及び日本市場2026年:種類別(モーター制御IC、モータードライバIC、パワーデバイス)

- 水溶性ポリマーの世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- コンベア・インパクトベッドの世界及び日本市場2026年:種類別(ヘビーデューティー・インパクトベッド、一般用インパクトベッド)

- 外科用吸引器具の世界市場規模、タイプ別(チューブ、チップ、レトラクター、カニューレ)、使用用途別(使い捨て、再利用可能)、用途別(一般外科、整形外科、心臓血管外科、脳神経外科、歯科口腔外科)、最終用途別、地域別調査、2022-2032年予測

- ロボット部品洗浄システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 2-ブロモ-4-フルオロフェノール市場:グローバル予測2025年-2031年

- 高度ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別