| マイクロサーバーIC市場は現在、世界で17億米ドルの規模であり、2024年には5,900万個の出荷が見込まれております。この市場は、電子行政や非接触決済システムの拡大、スマートIoTアプリケーションの需要増加を背景に、2025年から2034年にかけて年平均成長率13.3%と予測されています。 トランプ政権下での中国からの半導体輸入に対する関税により、アメリカのハイテク企業は製造コストの上昇に直面し、サプライチェーンの混乱が生じました。多くの企業はコスト重視のサーバーソリューションの需要減退に苦しみ、一部は調達先をベトナムや台湾、メキシコにシフトしました。しかし、これも物流費の増加や納期の遅延を引き起こしました。この影響は、マイクロサーバーIC市場における価格高騰とサプライチェーンの断片化として残り続けています。 IoTデバイスの普及もマイクロサーバーICの需要を押し上げています。Statistaによれば、2023年のIoTデバイス数は159億台で、2030年には321億台に達する見込みです。この成長に伴い、エッジデータコンピューティングの需要も急増し、マイクロサーバーICはリアルタイムデータ処理に最適なソリューションとなっています。特に自動運転車やスマートシティなどでの利用が期待されています。 市場動向としては、クラウドコンピューティングとデータセンターの拡大が重要な要因です。2024年上半期には、米国でデータセンターの新設が前年の3倍に増加し、AIのリーダーシップを目指して多くの企業がデータセンターへの投資を行っています。マイクロサーバーICはこれらのデータセンターの性能とエネルギー効率を向上させるために不可欠です。 プロセッサの種類別では、Intel、ARM、AMDベースのマイクロサーバーICがあり、特にARMベースのものが急成長しています。2024年には、Intelベースが市場の35%を占め、ARMベースは14.5%の成長率が予測されています。特に、ARMのNeoverseプラットフォームはハイパースケーラに採用され、データセンターでのエネルギー効率の良いソリューションとして注目されています。 地域ごとの市場分析では、北米が32%以上のシェアを持ち、アジア太平洋地域が最も急成長していることが示されています。特に中国や韓国、日本においては、技術の急速な進展が市場の拡大を支えています。 主要企業としては、Intel、Infinera、Ciscoなどが挙げられ、特にIntelが市場のリーダーとして位置づけられています。市場の競争は激化しており、AMDもその性能でシェアを拡大しています。 このように、マイクロサーバーIC市場は、IoTやエッジコンピューティングの拡大、データセンターの成長に支えられ、今後も成長が期待される分野となっています。エネルギー効率の重視や半導体技術の進歩も、今後の市場動向に大きな影響を与えるでしょう。 |

市場概要

マイクロサーバーICの世界市場規模は現在17億米ドル、2024年の数量は5,900万個で、電子行政、電子交通、非接触決済システムの台頭、スマートIoTアプリケーションの拡大などの市民サービスの需要拡大を背景に、2025年から2034年にかけて年平均成長率13.3%で成長すると予測されています。

トランプ政権が半導体部品を含む中国からの輸入品に関税をかけたことで、中国製チップに依存しているアメリカのハイテク企業の製造コストが上昇し、市場が混乱しました。多くの企業がサプライチェーンのボトルネックに直面し、コスト増を吸収するか消費者に転嫁せざるを得なくなり、コスト重視のサーバー・ソリューションの需要が減退しました。一部のメーカーは関税を回避するためにベトナム、台湾、メキシコに調達をシフトしましたが、これは遅延と物流費の増加につながりました。やがて関税は、アメリカ国内での半導体生産への取り組みを加速させましたが、マイクロサーバーICセクターは、この政策の遺産として、価格の高騰と断片化されたサプライチェーンと依然として闘っています。

マイクロサーバー集積回路に対する世界的な需要は、IoT装置の利用拡大によって大きく刺激されています。IoT技術の利用が経済のほぼすべての分野で拡大するにつれて、データ処理と管理のための強力かつコンパクトでエネルギー効率の高い計算機能に対するニーズが高まっています。小型で超低消費電力のマイクロ・サーバーICは、こうした目的を達成するのに適しています。

Statistaによると、IoT装置の数は2023年の159億台から、2030年には321億台以上に増加し、わずか7年でほぼ倍増すると予想されています。このようなIoTの成長には、堅牢で適応性の高いマイクロ・サーバー・インフラが必要です。このようなIoT装置の採用増加は、マイクロサーバーICの需要と供給を増加させました。これらのコンポーネントは、世界のストレージと処理能力を可能にするインフラを提供するからです。

マイクロサーバーIC市場は、エッジデータコンピューティングの需要の高まりにより急成長を遂げています。エッジコンピューティングでは、リアルタイムのデータ処理において遅延を最小化し効率を最大化するために、大量のデータをソースにできるだけ近い場所で処理する必要があります。マイクロ・サーバー集積回路のモジュラー・アーキテクチャは、小型で消費電力が非常に小さいため、このようなローカライズされたコンピューティング環境に最適です。

たとえば、さまざまな動的環境でほぼ瞬時にデータを処理する必要がある自動運転車にマイクロ・サーバーを組み込むことができます。Statistaによると、エッジコンピューティングの世界市場は、エッジコンピューティングリソースへの依存に関するパラダイムの変化を反映し、アメリカだけでも2028年までに約454億ドルに成長すると予想されています。この支出の増加は、エッジコンピューティング技術への信頼が高まっていることを浮き彫りにしています。したがって、エッジ・コンピューティング技術の利用の増加は、多くの産業で適切かつ効率的なローカル・データ計算のためのリソースを提供するマイクロ・サーバー集積回路の必要性を高めています。

エネルギー効率は現在、コストと環境フットプリントの抑制を求める企業やデータセンターにとって最優先事項です。マイクロ・サーバーICは、サーバー・プロセッサーよりもはるかに少ないエネルギーしか消費しないように設計されており、これが現在、省エネルギー組織でますます人気の選択肢となっている理由の1つです。例えば、マイクロ・サーバー用チップの熱設計消費電力(TDP)は一般に45W未満で、ハイエンド・サーバー用チップのTDPが90W以上であるのとは対照的に、10W以下のものもあります。このようなエネルギー使用量の削減は、持続可能性目標のサポートと相まって、運用コストの削減を意味します。そのため、エネルギー効率は、今日のマイクロサーバーIC市場の成長を後押しする大きな原動力の1つとなっています。

マイクロサーバーIC市場の動向

クラウドの成長とデータセンターの急増は、市場に著しい影響を与えています。2024年上半期、米国ではデータセンターの新設発表が前年同期比で3倍に増加し、約24ギガの追加容量が計画されています。このブームは、アメリカがAIのリーダーになることを計画していることが背景にあり、アマゾン、メタ、グーグル、マイクロソフトなどのデータセンター構築企業は、データセンターのインフラに多額の投資を余儀なくされています。

マイクロサーバーICは、データセンターの性能と電力効率を大幅に向上させます。小型のフォームファクターとエネルギー効率により、ダイナミックなクラウドインフラの成長要件を満たすのに最適です。また、クラウドサービスの利用が増加するにつれ、マイクロ・サーバーICへの依存度が高まるのは必至で、これが市場の革新と拡大をさらに促進することになります。

半導体製造技術における新たな進歩は、マイクロ・サーバーICに変化をもたらしています。例えば、RibbonFETゲートオールアラウンドトランジスタとPowerViaアーキテクチャを統合したIntelの18Aプロセス技術は、マイクロチップの性能と効率の競争力と有効性において特筆すべき進歩です。これらの進歩は、今日のコンピューティング・エコシステムの現代的要件に合致した、これまで以上に小型で高速、エネルギー効率の高いマイクロ・サーバーICの設計をサポートします。

AMDによる、卓越した性能を持つMI325X AIチップの発表は、半導体技術の他の分野で推し進められている競争のレベルを強調するものでもあります。この技術革新は、マイクロサーバーICの性能を押し上げるだけでなく、さまざまな分野でそのユビキタス性を高めています。

エッジコンピューティング・アプリケーションの急速な拡大と世界的な採用は、マイクロサーバーIC業界にとって大きな出来事です。エッジコンピューティングは、データ処理を収集ポイントに近づけるため、待ち時間と帯域幅の使用を最小限に抑え、データ処理効率を向上させます。

Statistaのレポートによると、世界のエッジコンピューティング市場は2027年までに3500億米ドルに達すると予想されています。この傾向は、エッジ処理をベースとしたソリューションが多くの産業に取り入れられていることを浮き彫りにしています。さらに、IntelがAIアプリケーションを拡張するための新しいエッジ・プラットフォームを発表したことも、この分野の活発さを示しています。トリモーダルーターなどのマイクロサーバーICは小型で低消費電力であるため、エッジコンピューティング環境での展開に最適です。自律走行車、産業オートメーション、スマートシティなど、高度な応答性が要求されるプロセスでは、ローカルでのデータ処理が非常に重要になります。

マイクロサーバーIC市場の分析

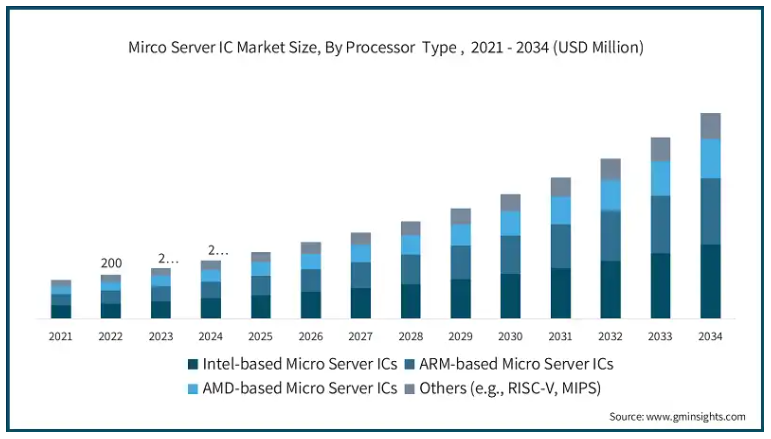

プロセッサの種類別に、市場はIntelベースのマイクロサーバーIC、ARMベースのマイクロサーバーIC、AMDベースのマイクロサーバーIC、その他に区分されます。2024年の市場シェアは、IntelベースのマイクロサーバーIC分野が35%で最も高く、ARMベースのマイクロサーバーIC分野が予測期間中のCAGR 14.5%で最も急成長しています。

IntelアーキテクチャベースのマイクロサーバーICは、2024年にCAGR成長率13.7%で5億8700万米ドルに達すると予測。IntelベースのマイクロサーバーICは、その強力な性能とレガシーシステムとのシームレスな統合により、現在もエンタープライズグレードのデータサーバーに不可欠なコンポーネントです。インテルは、最新のXeonプロセッサを展示し、サーバ市場の回復への道を再確認するとともに、マイクロ・サーバを引き続き強化し、ワークロードの性能、効率、信頼性を向上させるイネーブラとなることを目指しています。企業によるデータセンターの近代化競争は、Intelベースのマイクロ・サーバーICの需要を維持し、今後数年間は市場の成長軌道を維持するでしょう。

ARMベースのマイクロサーバーICセグメントは、2024年に4億8400万米ドルを占め、年間成長率14.5%と市場で最も急成長しています。ARMベースのマイクロ・サーバICは、そのエネルギー効率とスケーラビリティにより、クラウドやエッジ・コンピューティング・アプリケーションに適した製品として人気を集めています。ARMのNeoverseプラットフォームは、主要なハイパースケーラに採用されており、2025年までにハイパースケーラのトップに出荷されるコンピュートの50%近くがARMベースになると予測されています。この変化は、電力効率に優れたソリューションの必要性から、データセンターでARMアーキテクチャが好まれるようになっていることを反映しています。ARMベースのマイクロサーバーICの採用が増加していることは、市場の軌道に大きな影響を与えることになるでしょう。

マイクロサーバーIC市場は、コンポーネント別にハードウェアとソフトウェアに区分されます。2024年の市場シェアはハードウェアが69.1%と最も高く、予測期間中のCAGRは14.3%でソフトウェアが最も急成長しています。

ハードウェア分野は2024年に11億米ドルを占め、CAGR 12.9%で成長する見込み。ハードウェア部分は、マイクロプロセッサ、メモリ、およびマイクロサーバーICのストレージコンポーネントで構成され、基本的なビルディングブロックを構成します。NXPセミコンダクターズは、I2CおよびI3Cバスバッファ、マルチプレクサ、電圧レベル変換器など、サーバー向けの各種インターフェースICを提供しています。データセンターとエッジコンピューティングの継続的な発展に伴い、マイクロサーバーICの洗練されたハードウェアコンポーネントのニーズが高まることが予想され、市場の成長を後押しします。

ソフトウェア分野は2024年に5億1,600万米ドルを占め、年間成長率14.3%で最も急成長している分野です。ソフトウェアは、マイクロサーバーのIC上で仮想化、ワークロード管理、さまざまなセキュリティ機能を提供するために不可欠です。ソフトウェア定義型システムへのシフトに伴い、マイクロサーバーICのソフトウェアコンポーネントは大きく成長すると予想され、ソリューションは高度なインフラストラクチャの開発に役立ち、市場の成長をさらに加速させます。?

アプリケーション別に見ると、マイクロサーバーIC市場はデータセンター、クラウドコンピューティング、エッジコンピューティング、エンタープライズIT、ウェブホスティング、その他に区分されます。2024年の市場シェアは、データセンター分野が22.7%と最も高く、クラウドコンピューティング分野が予測期間中の年平均成長率16.6%で最も急成長しています。

データセンターセグメントは2024年に1億700万米ドルを占め、CAGR 14.8%で成長する見込み。マイクロサーバーは、低消費電力によりサーバーユニット内のコンポーネントを小型化できるため、遠隔地のデータセンターに最適です。最新のデータセンターの各領域は、最大限のエネルギー効率と最小限の空間要件で動作するように設計されており、その処理能力内で完了できるワークロードを維持します。性能主導でエネルギー効率に優れたデータセンターの増加が予想されるため、革新的な設計のマイクロセーバーICの需要が高まるでしょう。

クラウド・コンピューティング分野は2024年に8,800万米ドルを占め、年間成長率は16.6%です。クラウド技術の拡大により、ダイナミックで強力なサーバー環境が求められています。クラウド・コンピューティング環境の中で、マイクロサーバーICは最適なスケーラビリティとリソース効率を提供します。マイクロサーバーICは、データの検索と保存のオペレーションを合理化し、クラウドアプリケーションの要件に柔軟に対応します。クラウド技術の普及に伴い、マイクロサーバーICがサービス業や民間企業の装置に普及するにつれて、マイクロサーバーICの需要はさらに拡大するでしょう。

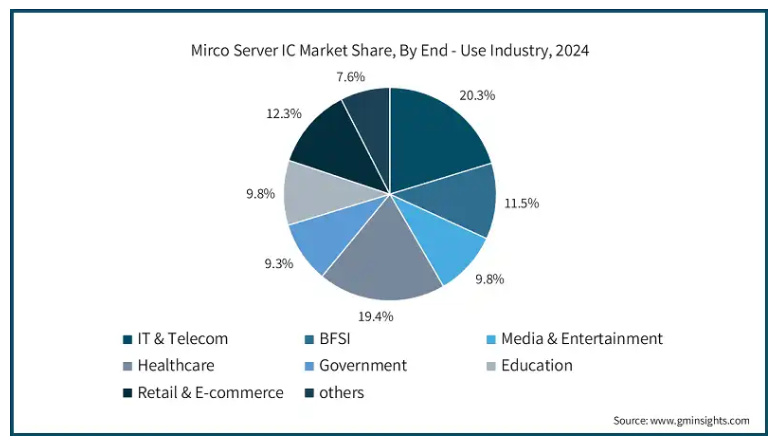

エンドユーザー別では、マイクロサーバーIC市場はIT&テレコム、BFSI、メディア&エンターテインメント、ヘルスケア、政府、教育、小売&Eコマース、その他に区分されます。2024年の市場シェアは、IT&通信分野が20.3%で最も高く、ヘルスケア分野が予測期間中の年平均成長率14.9%で最も急成長しています。

IT・通信分野は2024年に3億4,000万米ドルを占め、CAGR 13.9%で成長する見込み。ITおよび通信分野では、データの保存だけでなく、さまざまな種類のデータのスムーズな移動を可能にし、データへの即時アクセスやビジネスの生産性向上を実現する最先端の技術が求められています。マイクロ・サーバーICは、このような用途に対応する処理能力とエネルギー効率を兼ね備えています。ネットワーク内での使用は、データ処理の運用効率を高め、通信サービスの提供を促進します。このようなダイナミクスは、5Gネットワークが電気通信インフラを切断する以前から広まっており、マイクロサーバーICの搭載が市場発展の重要なリンクになり得ることを示しています。

ヘルスケア市場は、2024年に3億2,400万米ドルを占めます。データフレームワークの中で、医療機関は現在、全体的なインテリジェント処理を向上させる目的で、さまざまな部門機能を中央ユニットに統合する自動化システムを利用しており、弾力性があり、高速で超セキュアなコンピューティングリソースが必要とされています。マイクロサーバーICは、リアルタイムの情報処理、コンピュータ化された健康記録のサポート、遠隔医療による相互作用を提供します。Supermicroなどのサービスプロバイダーは、エッジコンピューティングをヘルスケア分野に活用しています。デジタル・ヘルス・ソリューションの普及により、ヘルスケア分野におけるマイクロ・サーバーICのニーズが高まる可能性があります。

図表3:

マイクロサーバーIC市場は、地域産業別に北米、ヨーロッパ、アジア太平洋地域、ラテンアメリカ、MEAに区分されます。2024年には、北米地域が市場全体の32%以上を占めて最大のシェアを占め、アジア太平洋地域はCAGR 15.2%で成長する急成長地域です。

米国ではマイクロサーバーIC市場が順調に拡大しており、2024年のCAGRは13.2%、評価額は4億3,700万米ドルに達します。クラウドサービスやAIアプリケーションの利用拡大に伴い、米国全土でデータセンターの新設が進んでいます。データセンターとマイクロサーバーIC市場のインフラはかつてないほど拡大しています。新興インフラでは、エネルギー効率に優れ、拡張性の高いサーバーが求められており、マイクロサーバーICの重要性が浮き彫りになっています。

ドイツのマイクロサーバーIC市場は大幅に拡大しており、年平均成長率は14.2%、2024年の評価額は8,200万米ドルに達します。ドイツでは、インダストリー4.0などの取り組みにより、自動車やヘルスケアなどの主要分野で産業用コンピューティングへの取り組みが行われています。育まれた技術革新と回路生産への注力により、ドイツの製造業とオートメーション・ネットワーキングは成長傾向を示しています。このようなトレンドは、ドイツを迅速な技術革新のリーダーへと変貌させるとともに、各地域におけるマイクロサーバーICの需要を増加させるでしょう。

中国では市場が拡大しており、CAGRは16.3%、2024年の評価額は2億500万米ドルに達します。中国の自給自足政策と急速な技術開発の融合が市場に影響を与えています。同国の集積回路産業は、クラウドサービスやデータセンターへの支出の増加により大きく成長する見込み。国産技術の開発に提供される支援は、マイクロサーバーICの採用にとって有益であり、中国のデジタル変革に向けた目標を達成するものです。

日本のマイクロサーバーIC市場は着実に拡大しており、年平均成長率は13.1%、2024年の評価額は5,600万米ドルに達します。日本は、スマート製造能力の強化や5Gネットワークの拡大など、地域のデジタルインフラの近代化を精力的に進めています。これらの戦略は、コンパクトで強力なコンピューティング技術に新たな機会をもたらしています。産業および通信プロセスへの最新技術の応用に重点的に取り組んでいることが、日本におけるマイクロサーバーICの技術革新を後押ししています。日本が技術開発を進めるにつれてマイクロサーバーICの採用は増加し、市場の成長を促進すると予想されます。

韓国では市場が急拡大しており、CAGRは16.5%、2024年には5,000万米ドルに達します。韓国の半導体産業、特にメモリチップの生産が発展したことで、韓国はマイクロサーバーIC産業の主要参加国となっています。韓国政府は、政策やインセンティブを通じて、IC製造における国の能力を増強しています。また、5G、AI、IoTなどの新技術に向けた取り組みも行われており、高度な集積回路に対する需要が生まれています。これらすべての要因が韓国のマイクロサーバーIC採用に寄与し、国際舞台での存在感をさらに確固たるものにしています。

主要企業・市場シェア

マイクロサーバーIC市場シェア

世界市場は、Intel Corporation、Infinera Corporation、Cisco Systems, Inc. インテル・コーポレーションは最大のシェアで市場をリードしており、上位3社合計で市場シェアの23.7%を占めています。同分野での競争が激化する中、アドバンスト・マイクロ・デバイセズ社(AMD)は、特にマイクロサーバアプリケーションでの拡張性と費用対効果の高さから、EPYCプロセッサで市場を獲得しつつあります。

ネットワーク市場で著名なシスコは現在、最先端のエネルギー効率に優れたソリューションでマイクロサーバー市場に参入しています。同社は最近、エッジコンピューティングとIoTベースのニーズに対応することを目的としたユニファイド・コンピューティング・システム(UCS)プラットフォームに、先進的なマイクロサーバーアーキテクチャを組み込みました。この新たな追加は、超低消費電力、高密度のデータセンター機能の強化に役立ちます。

マイクロサーバーIC市場参入企業

マイクロサーバーIC業界で事業を展開する著名企業のリストは以下の通り:

Intel Corporation

Infinera Corporation

Cisco Systems, Inc.

インテル コーポレーションは、世界最大の半導体発明企業のひとつです。また、マイクロプロセッサーやその他の関連技術も豊富です。市場では、インテルは特に高効率コンピューティングとエネルギー効率の高い環境向けに設計された幅広い製品を提供しています。特にXeon Dシリーズは、高性能と低消費電力を両立した統合ソリューションを提供するため、マイクロサーバーアプリケーション向けに際立っています。

さらに、インテルの第6世代Xeonスケーラブル・プロセッサーのSierra Forestサブセットは、クラウドおよびエッジ・コンピューティングのワークロードに対応するように設計されています。インテルは、先進的な製造、新製品のイノベーション、強力な競争力強化を通じて、新規および新興の市場機会でブレークスルーを達成することに依存しています。競争が激化する市場において、インテルはマイクロサーバーの性能と効率の向上、スケーラビリティの強化、エネルギー消費の削減を目標としています。

マイクロサーバーIC市場のニュース:

2024年5月、マーベルはAIおよび汎用サーバー内の相互接続強化に重点を置いた新しいアラスカPCIeリタイマー製品ラインを発表。これらのリタイマはPCIe Gen 6をサポートし、5nm PAM-4技術で製造され、GPU、CPU、AIアクセラレータ間のコンポーネント間通信を容易にすることで、データセンターにおけるコンピュート・ファブリックの信頼性を向上させることを目指しています。

2025年1月、マーベルは独自のAIアクセラレータにCPO (co-packaged optics) テクノロジーを統合し、AIトレーニングクラスタおよび推論サーバにおける帯域幅、パフォーマンス、効率を強化しました。この製品は、複数のコンポーネントをチップレットに統合するマーベルの6.4 Tbps 3d Siphoエンジンを基盤としており、Xpusを使用した直接光スケールアップネットワーク接続を可能にします。これらの技術革新により、スケールアップ・サーバーの開発が進むと期待されています。

2024年8月、インテル・テクノロジーズは、リボンフェット・ゲート・オールアラウンド・トランジスタとデバイスの裏面給電を特徴とするインテル18Aプロセス技術の重要なマイルストーンを発表しました。これらにより、集積相互接続デバイスの性能だけでなく、その後の接続方法も向上し、Intelのプロセスリーダーシップの一助となることが期待されます。

この調査レポートは、マイクロサーバーIC市場を詳細に調査し、2021年~2034年の収益(億米ドル)および数量(百万ユニット)の推計と予測を以下のセグメント別に掲載しています:

市場:プロセッサ種類別

IntelベースのマイクロサーバIC

ARMベースのマイクロサーバーIC

AMDベースのマイクロサーバーIC

その他(RISC-V、MIPSなど)

市場:コンポーネント別

ハードウェア

マイクロプロセッサ

メモリ

ストレージ・コントローラ

ネットワーク・インターフェース・コントローラー

ソフトウェア

オペレーティング・システム

仮想化ソフトウェア

管理ツール

市場, アプリケーション別

データセンター

クラウドコンピューティング

エッジコンピューティング

エンタープライズIT

ウェブホスティング

メディアストレージ

市場, エンドユーザー別

IT&テレコム

BFSI

メディア&エンターテイメント

ヘルスケア

政府機関

教育

小売・eコマース

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

ニュージーランド

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響

3.2.2.1.1 主要素材の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 ベンダーマトリクス

3.4 利益率分析

3.5 技術とイノベーションの展望

3.6 特許分析

3.7 主要ニュースと取り組み

3.8 業界の影響力

3.8.1 成長ドライバー

3.8.1.1 クラウドコンピューティングとデータセンターの拡大

3.8.1.2 IoT装置の普及

3.8.1.3 エネルギー効率の重視

3.8.1.4 半導体技術の進歩

3.8.1.5 エッジコンピューティングアプリケーションの成長

3.8.2 業界の落とし穴と課題

3.8.2.1 既存のインフラとの統合の複雑さ

3.8.2.2 インテンシブアプリケーション向けの処理能力の限界

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

3.12 将来の市場動向

3.13 規制情勢

第4章 2021~2034年プロセッサ種類別市場予測・予測(億米ドル・百万米ドル)

4.1 主要動向

4.2 インテルベースのマイクロサーバーIC

4.3 ARMベースのマイクロサーバーIC

4.4 AMDベースのマイクロサーバーIC

4.5 その他(RISC-V、MIPSなど)

第5章 2021年~2034年 コンポーネント別市場予測(億米ドル、百万米ドル)

5.1 主要トレンド

5.2 ハードウェア

5.2.1 マイクロプロセッサ

5.2.2 メモリ

5.2.3 ストレージ・コントローラ

5.2.4 ネットワーク・インターフェイス・コントローラ

5.3 ソフトウェア

5.3.1 オペレーティング・システム

5.3.2 仮想化ソフトウェア

5.3.3 管理ツール

第6章 2021~2034年アプリケーション別市場予測(億米ドル・百万米ドル)

6.1 主要動向

6.2 データセンター

6.3 クラウドコンピューティング

6.4 エッジコンピューティング

6.5 エンタープライズIT

6.6 ウェブホスティング

6.7 メディアストレージ

第7章 2021年~2034年 エンドユーザー別市場予測(億米ドル・百万台)

7.1 主要動向

7.2 IT・通信

7.3 BFSI

7.4 メディア&エンターテインメント

7.5 ヘルスケア

7.6 政府

7.7 教育

7.8 小売・eコマース

7.9 その他

第8章 2021〜2034年地域別市場予測(億米ドル・百万台)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 韓国

8.4.5 ANZ

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 アラブ首長国連邦

8.6.3 サウジアラビア

第9章 企業プロフィール

9.1 Advanced HPC

9.2 Ambedded Technology

9.3 AMD

9.4 ARM (NVIDIA)

9.5 Broadcom

9.6 Cisco

9.7 Dell

9.8 Fujitsu

9.9 Hewlett Packard Enterprise (HPE)

9.10 Hitachi Energy

9.11 IBM

9.12 Intel

9.13 NVIDIA

9.14 NXP Semiconductors

9.15 Qualcomm

9.16 Samsung

9.17 Super Micro Computer

…

【本レポートのお問い合わせ先】

レポートコード:GMI13561

- 5Gコネクタの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の食品用アルコール市場(2024 – 2031):種類別、用途別、機能別、地域別分析レポート

- FRP用不飽和ポリエステル樹脂市場2025年(世界主要地域と日本市場規模を掲載):オルトフタル酸、イソフタル酸、ジシクロペンタジエン(DCPD)、その他

- 取付型ハブの世界市場2025:メーカー別、地域別、タイプ・用途別

- 自動車用LED照明ドライバー市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- グラウンドエンゲージングツール(GET)の世界市場

- ATPアッセイ

- 血圧計の世界市場規模は2033年までにCAGR 8.8%で拡大する見通し

- グリーンテクノロジーとサステナビリティ市場レポート:コンポーネント別(ソリューション、サービス)、テクノロジー別(モノのインターネット、クラウドコンピューティング、人工知能と分析、デジタルツイン、サイバーセキュリティ、ブロックチェーン)、アプリケーション別(グリーンビルディング、カーボンフットプリント管理、気象モニタリングと予測、大気汚染と水質汚染モニタリング、森林モニタリング、作物モニタリング、土壌状態と水分モニタリング、水質浄化、その他)、地域別 2024-2032

- 高密度繊維板の世界市場(2025-2033):市場規模、シェア、動向分析

- 回転ガラスフィルターの世界市場2025:種類別(大型、小型)、用途別分析

- 世界の静脈内輸液市場(2026年~2033年):種類別(TPN、PPN)、栄養素別(炭水化物、ビタミン&ミネラル、単回投与アミノ酸)、用途別(家庭、病院、輸液センター)、地域