| モバイル通信アンテナの世界市場は、2024年に247億米ドルに達し、2025年から2034年にかけて年平均成長率が7.3%と予測されています。この成長の背景には、スマートフォンの急速な普及があり、特に5G対応スマートフォンの増加が通信事業者によるアンテナインフラの拡張を促進しています。 スマートフォンの高度化に伴い、高性能なアンテナの需要が増加し、特に新興市場ではデジタルアクセスの拡大により、モバイル通信アンテナの需要が急増しています。インドでは、2024年6月にはスマートフォンの普及率が39.6%に達し、特に農村部でのモバイル普及が進んでいます。 IoTの導入が進む中で、さまざまな産業でモバイル通信アンテナへのニーズが高まっており、特に5Gの展開が市場の重要な推進要因となっています。これにより、Massive MIMOやビームフォーミングなどの先進的なアンテナソリューションが求められています。また、ミリ波や6GHz以下の周波数へのシフトも、メーカーによる新たな技術開発を促しています。 市場動向としては、AIを活用したアンテナシステムの最適化が進行中で、リアルタイムで信号強度を調整する機能が取り入れられています。小型化への取り組みも活発で、メタマテリアルを用いたアンテナやグラフェンをベースにした新技術が注目されています。これにより、テラヘルツ周波数帯での超高速通信が実現可能になると予測されます。 市場は周波数別に6GHz未満、6GHz~24GHz、24GHz~100GHz、100GHz以上に区分され、特に6GHz以下の周波数帯は強力なカバレッジを提供するため、重要な役割を果たしています。無指向性アンテナが市場の58.8%を占め、特に基地局やマクロセルに広く使用されています。 通信インフラは市場の50%以上を占めており、5Gネットワークへの大規模投資が背景にあります。アジア太平洋地域が市場の35%以上を占め、中国が特に大きなシェアを持ち、5G展開計画や通信インフラ投資が進んでいます。インドや日本もそれぞれの市場で成長を見せています。 主要企業には、Huawei、Ericsson、Nokia、ZTE、Qualcommなどがあり、これらの企業は技術革新や戦略的パートナーシップを通じて競争優位性を高めています。特にエリクソンやノキアは、次世代の5Gおよび6G機能の強化に取り組んでおり、持続可能で省スペースなソリューションの開発も重要な焦点となっています。 市場の成長は、通信事業者の投資、IoTデバイスの普及、スマートシティインフラの拡大などに支えられており、今後も激しい競争が続くと考えられています。 |

市場概要

モバイル通信アンテナの世界市場規模は2024年に247億米ドルとなり、2025年から2034年にかけて年平均成長率7.3%を記録すると予測されています。

世界的なスマートフォンの急速な普及が、モバイル通信アンテナの需要を牽引しています。スマートフォンが高速インターネット、ストリーミング、リアルタイムアプリケーションなどの機能を搭載して高度化するにつれて、効率的で高性能なアンテナのニーズが高まっています。5G対応のスマートフォンが主流になるにつれ、通信事業者はシームレスな接続と信号強度の向上を確保するため、アンテナインフラを拡張しています。新興市場ではスマートフォンの普及率が急上昇しており、モバイル通信用アンテナ市場の拡大にさらに拍車がかかっています。

例えば、Statistaによると、2024年6月現在、インドのスマートフォンユーザーの所有率は総人口の39.6%です。この急増は、デジタルアクセスが拡大し、特に農村部でのモバイル普及が進んでいることを反映しています。

スマートホーム、ヘルスケア、産業オートメーション、コネクティッドカーなど、さまざまな産業でIoTの導入が進んでいるため、モバイル通信アンテナの需要が高まっています。IoT装置はシームレスな無線通信に依存しており、信頼性の高い接続性を確保するために堅牢なアンテナソリューションが必要です。

5Gインフラの世界的な展開は、モバイル通信アンテナ市場の最も重要な推進要因の1つです。5G技術では、ネットワーク効率の向上、干渉の低減、データ伝送速度の向上を実現するため、Massive MIMO(多入力多出力)やビームフォーミングアンテナなどの高度なアンテナソリューションが必要です。

また、ミリ波(mmWave)や6GHz以下の周波数へのシフトは、信号損失を最小限に抑えながらより高い周波数に対応できる革新的なアンテナソリューションの開発をメーカーに促しています。世界の政府や通信事業者は5Gの展開に多額の投資を行っており、アンテナ市場に大きな成長機会をもたらしています。

例えば、2025年3月、ファーウェイは、21億人以上のグローバルユーザーと200以上の都市が商用5G-Aネットワークを開始し、急速な5Gと5G-Advanced(5G-A)の展開を強調しました。ファーウェイは世界中の通信事業者と協力してAI中心のネットワークを開発し、新たな収益化戦略を模索することで、通信事業者が接続性サプライヤーからデジタルサービスプロバイダーへと移行するのを支援しました。

モバイル通信アンテナ市場の動向

性能と適応性を高めるため、AIをアンテナシステムに組み込む動きが加速しています。機械学習アルゴリズムを活用することで、アンテナはビームの方向や周波数などのパラメータをリアルタイムで動的に調整し、信号強度を最適化して干渉を低減することができます。

例えば、SKテレコム(SKT)は2024年10月、韓国のサムスン電子と提携し、AIベースの最適化技術を使って5G基地局の性能を強化しました。AI-RANパラメータ・レコメンダーは、ネットワーク・パラメータを自動的に微調整し、信号品質と顧客体験を改善しました。同システムはディープラーニング(深層学習)を用いてネットワークデータを分析し、基地局の出力と再送信をリアルタイムで調整。

小型で効率的なアンテナへの要求から、小型化への取り組みが盛んに行われています。注目すべき開発の1つは、性能を損なうことなく小型アンテナを実現するために、独自の電磁気特性を持つメタマテリアル工学構造を使用することです。このようなメタマテリアルアンテナは、従来の設計よりもはるかに小さいサイズで効率的に動作することができるため、携帯装置やIoTセンサーなど、スペースが限られているアプリケーションに最適です。

グラフェンをベースとしたアンテナの開発は、ナノスケールの通信システムに新たな可能性をもたらしました。グラフェンの卓越した電気特性により、テラヘルツ周波数で動作するアンテナの作成が可能になり、超高速無線通信が実現する可能性があります。

業界が5Gの先を見据える中、第6世代(6G)無線技術の研究が進められており、5Gの最大100倍のデータ転送速度を達成し、ホログラフィック通信やパーベイシブAIなどのアプリケーションをサポートすることを目指しています。6G開発の重要な側面は、ネットワーク機能を強化するための量子技術の探求です。

例えば、2024年11月、ドイツ・テレフォニカはアマゾン・ウェブ・サービス(AWS)と提携し、モバイルネットワークにおける量子技術をテストしました。この試験の目的は、モバイルタワーの配置を最適化し、量子暗号化によってセキュリティを強化し、6Gネットワーク開発を探求することでした。

モバイル通信アンテナ市場分析

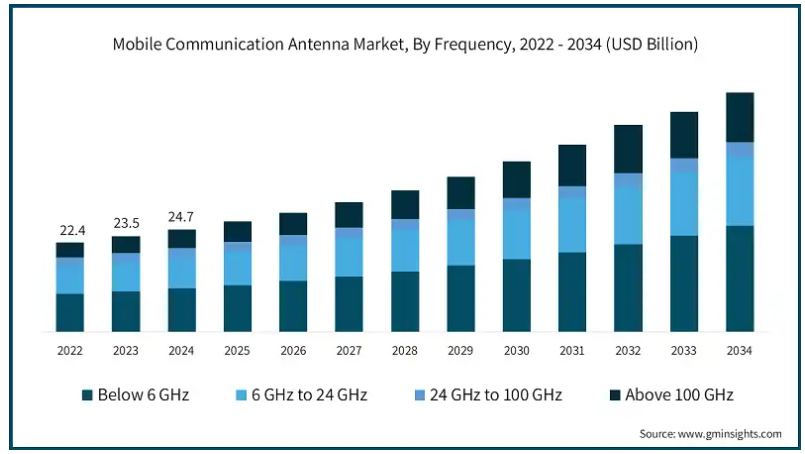

周波数別では、6GHz未満、6GHz~24GHz、24GHz~100GHz、100GHz以上に区分。

6GHz以下は、4G LTEと初期段階の5G展開の主要な周波数帯域であるため、優位を占めています。これらの周波数は、強力なカバレッジ、屋内への深い浸透、信頼性の高い接続性を提供し、全国的なモバイルネットワークに不可欠です。

例えば、2024年1月、T-モバイル・アメリカは、ライブ5Gネットワークで6GHz以下の周波数を使用し、6CC(6コンポーネント・キャリア)アグリゲーションのマイルストーンを達成しました。同社はエリクソンおよびクアルコムと協力し、2.5 GHz、1.9 GHzのPCS、および2.1 GHzのAWS帯域を組み合わせ、ピークで3.6 Gbpsのダウンロード速度を達成しました。これにより、6GHz未満の周波数帯のユーティリティが最適化され、容量と速度が向上しました。

世界中の政府が6GHz以下の周波数帯のオークションを続けており、市場の需要をさらに促進しています。6GHz~24GHzは、ミッドバンド5Gとして採用が進んでおり、速度とカバレッジのバランスが取れています。24 GHz~100 GHz(mmWave)は都市部で急速に拡大し、超高速5Gサービスをサポート。

100GHz以上(THz帯)はまだ初期段階の研究ですが、将来の6Gネットワークに応用される可能性があり、技術革新の原動力となっています。

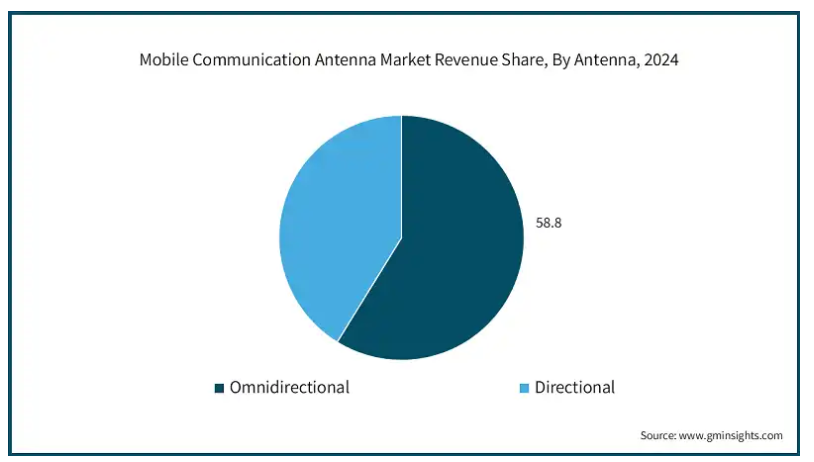

アンテナに基づくと、モバイル通信アンテナ市場は無指向性と指向性に区分され、2024年には無指向性が総売上の58.8%を占めて市場をリード。

無指向性アンテナは、通信インフラ、特に基地局やマクロセルで広く使用されているため、圧倒的なシェアを占めています。これらのアンテナは360度をカバーするため、モバイルネットワーク、IoT、スマート装置に不可欠。

例えば、2022年5月、Pasternackは4G、LTE、5G、CBRSネットワーク向けに設計された屋外用無指向性アンテナの新シリーズを発表しました。これらのアンテナは広いカバレッジを提供するため、地方や電波の届きにくい場所に最適です。SISOおよびMIMOサポート(2×2および4×4)が特徴で、コスト効率と耐久性に優れながらデータ速度を向上させます。

マルチバンドとエネルギー効率に優れたアンテナ設計の革新は、消費電力を削減しながらネットワーク性能を向上させ、その採用をさらに後押しします。

指向性アンテナもまた、モバイル通信において重要な役割を果たしています。パネルアンテナは5Gセルタワーで広く使用され、集中的なカバレッジを提供し、高速データ伝送をサポートします。

パラボラアンテナや八木アンテナは、特にファイバー配備が困難な遠隔地でのネットワークバックホールや長距離通信に役立ちます。

エンドユーザー別に見ると、モバイル通信アンテナ市場は、通信インフラ、IoT&スマート装置、自動車、防衛、その他に区分され、2024年には通信インフラが総売上の50%以上を占めてトップ。

通信インフラは、5Gネットワークとネットワーク高密度化プロジェクトに対する世界的な大規模投資のため、支配的。通信事業者は、増大するモバイルデータ需要に対応するため、大容量アンテナの配備に注力。

例えば、2024年11月、Alpha Wirelessは、5Gネットワークの高密度化向けのスモールセルソリューションであるAW4032マルチバンドアンテナを発表しました。このアンテナは、モバイルネットワーク事業者(MNO)やニュートラルホストが、視覚的な影響を抑えながら高性能を維持することで、サイト取得の課題に対処するのに役立ちます。

エネルギー効率の高いAI主導のネットワーク管理への移行も、高度な通信用アンテナの需要を後押ししています。

IoT・スマート装置は、コネクテッドデバイス、スマートホーム、産業用IoTの拡大に伴い成長。車載用アンテナは、V2X(Vehicle-to-Everything)通信の採用増加により勢いを増しました。

2024年の移動体通信用アンテナ市場は、アジア太平洋地域が世界市場の35%以上を占め、最大のシェアを占めています。この地域では中国が圧倒的で、2034年には100億米ドル以上に達すると予測されています。

中国がアジア太平洋市場を席巻したのは、積極的な5G展開計画、大規模な通信インフラ投資、政府が支援するデジタル化構想が背景にあります。

例えば、2025年1月、中国工業情報化部(MIIT)は、年内に450万以上の5G基地局を建設する計画を発表。これは、2024年にすでに全国に配備された419万局に続くもの。

同省は、5G配備の加速と6Gイノベーションの推進が最優先課題であると強調。中国はまた、10ギガビット光ネットワークの試験運用を開始し、AI主導の技術に対する需要の高まりをサポートするためにコンピューティングパワーのインフラを強化する予定。

スマートシティやIoTアプリケーションの採用が拡大していることも、アジア太平洋地域のその他の地域で高性能アンテナの需要を促進しており、韓国は次世代接続競争をリードするために6G研究に投資しています。

インドではReliance JioやBharti Airtelが大規模な5Gインフラを展開するなど、通信事業が急速に拡大し、無指向性アンテナやスモールセルアンテナの需要が増加しました。日本はmmWaveと5Gを超える技術に注力し、都市部での超高速接続のための高周波アンテナソリューションに取り組んでいます。

ドイツのモバイル通信用アンテナ市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

ドイツ政府と通信事業者は5Gと将来の6Gネットワークへの投資を増やしており、ネットワーク効率を高める高度なMIMOとビームフォーミングアンテナの需要を促進しています。

2024年6月、ボーダフォンとエリクソンは、ドイツの5Gネットワークを強化するために小型アンテナ技術を導入し、新規設置のための屋上スペースが限られているという課題に取り組みました。この展開はデュッセルドルフで開始され、2026年末までに500本のアンテナを配備する計画です。

その他のヨーロッパでは、強力な規制支援とデジタル変革イニシアチブが引き続き通信インフラ市場の拡大を促進しており、フランスと英国では都市部での5G展開に向けたスモールセルアンテナの採用が増加しています。

アメリカのモバイル通信アンテナ市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

アメリカ政府と大手通信会社は、5Gと新興の6G技術に多額の投資を行っており、ネットワークの容量と性能を強化するMIMOとビームフォーミングアンテナの需要を促進しています。

例えば、ベライゾンは2024年5月、ASTスペースモバイルとの戦略的提携を発表し、プレミアム850MHz周波数帯でアメリカ本土を100%カバーすることを目標に、アメリカの大手携帯電話会社2社と直接セルラー接続を提供します。

北米のその他の地域では、支援的な規制の枠組みや継続的な通信インフラのアップグレードが引き続き市場の拡大に拍車をかけており、カナダではミッドバンド5Gとスモールセルアンテナの展開に注力し、都市部と農村部のカバレッジを改善しています。

メキシコのモバイル通信アンテナ市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

メキシコ政府と通信事業者は5Gの展開を加速しており、全国的なカバレッジを拡大するためにコスト効率の高い無指向性アンテナやパネルアンテナの需要が高まっています。

ラテンアメリカのその他の地域では、モバイルの普及拡大と通信インフラへの海外投資が引き続き市場の成長を牽引しており、アルゼンチンとチリは都市部での接続性を高めるためにミッドバンドアンテナとmmWaveアンテナを採用しています。

主要企業・市場シェア

モバイル通信アンテナ市場シェア

市場の上位7社は、Huawei、Ericsson、Nokia、ZTE Corporation、Amphenol Antenna Solutions、Qualcomm、CommScope。これらの企業の市場シェアは合計で約40%。

エリクソンは、MIMO、エネルギー効率の高いネットワーク、ソフトウェア主導の自動化に投資し、5Gと将来の6G機能を強化しています。2025年2月、エリクソンは、効率とネットワーク性能を向上させるMassive MIMOとインターリーブ・アンテナ・ソリューションに重点を置いた新しいモバイル通信アンテナ製品群を発表しました。

ノキアは、クラウド・ネイティブ・ネットワーク、プライベート・ワイヤレス・ソリューション、AIを活用した自動化を優先し、企業と通信事業者の成長を促進します。ZTE社は、コスト効率の高い5Gの展開、グリーンエネルギー・ソリューション、デジタルトランスフォーメーションのためのパートナーシップを重視しています。

Amphenol Antenna Solutions社は、モジュラー設計とMIMO技術に重点を置き、ネットワークの高密度化のための高性能アンテナを開発しています。クアルコムは、チップセットのイノベーションをリードし、スマートフォンやIoT向けに高度な5GモデムやAIを搭載したコネクティビティを開発しています。

ファーウェイは、エンドツーエンドの5GおよびAI主導型ネットワークソリューションに注力し、地政学的な課題にもかかわらず新興市場で事業を拡大しています。例えば、ファーウェイとe&エジプトは2025年1月、カイロでアフリカ初のエコ・ハイゲイン・アンテナの商用トライアルを実施しました。このトライアルでは、ネットワークカバレッジが3.4dB向上し、トラフィックが20%増加し、データスループットが2倍になりました。ファーウェイのEcoアンテナ技術は、余分なサイトスペースを必要とせずに、より多くの周波数帯域をサポートし、コストを削減し、5G/5.5Gへの対応を強化します。

モバイル通信アンテナ市場の競争環境は、5Gおよび6G技術の進歩、IoT接続に対する需要の増加、スマートシティインフラの拡大によって形成されています。主要企業は、競争優位性を獲得するため、技術革新、戦略的パートナーシップ、生産能力の拡大に注力しています。

大手企業は、Massive MIMO、ビームフォーミング、mmWave技術に投資してアンテナ性能を強化しています。信号品質とネットワーク効率を向上させるため、AIによる最適化とアダプティブ・チューニングが統合されています。さらに、持続可能で省スペースなソリューションの必要性から、エネルギー効率の高いコンパクトなアンテナ設計が重要な焦点となっています。

合併や買収は一般的な戦略であり、企業は技術ポートフォリオを強化するために専門企業を買収しています。通信プロバイダーや政府機関との提携は、ネットワーク展開や規制基準への準拠を加速するのに役立ちます。低遅延通信、高速データ転送、ユビキタス通信への需要が高まる中、既存プレーヤーと新興イノベーターによる激しい競争が続いています。

モバイル通信アンテナ市場の企業

モバイル通信アンテナ業界で事業を展開する主な企業は以下の通り:

Alpha Wireless

Amphenol

CommScope

Ericsson

Huawei

Nokia

PCTEL

Qualcomm

ZTE

モバイル通信アンテナ業界ニュース

2025年2月、SKテレコム(SKT)と浦項科学技術大学(POSTECH)は、スマートフォンのアンテナ数を4本から8本に増やし、人工知能(AI)を活用してリアルタイムに最適化することで、モバイル通信の性能を高めるために協力。

2025年2月、VEON Banglalinkとファーウェイは、バングラデシュにおけるInvisible Antennaの初の商用展開をBanglalinkのオフィスで完了しました。このソリューションにより、屋内カバレッジが6dB向上し、ネットワーク・パフォーマンスが向上。

2025年2月、KTとノキアはフィンランドで7GHz帯の6G用超高密度アンテナ技術の検証に成功。この次世代アンテナは5Gよりも多くの素子を使用し、ビームフォーミングと複数のデータストリームの多重化により、より高速な伝送を可能にします。

2024年6月、ソフトバンクは独自のアンテナ技術を用いたコネクテッドカー向けのBeyond 5G/6Gテラヘルツ通信の実証実験に成功。300GHz帯の安定した屋外カバレッジを達成し、見通し外でのテラヘルツ通信の実現性を確認。このテストでは、コセカント・アンテナを使用して、車両が移動している間も受信電力を維持し、高速モバイル・アプリケーションの可能性を証明しました。

2024年5月、T-Mobileは同センターの分散型アンテナシステム(DAS)に参加し、VerizonやAT&Tのユーザーと並んで、T-Mobileの顧客も強化された携帯電話カバレッジを受けられるようになりました。小型アンテナと光ファイバー接続を使用するDASネットワークは、地下室、エレベーター、階段室、室内などの信号強度を向上させます。

この調査レポートは、モバイル通信アンテナ市場を詳細に調査し、2021年から2034年までの収益(億ドル)および数量(ユニット)の推計と予測を掲載しています:

アンテナ別市場

無指向性

指向性

市場:用途別

基地局

移動装置用アンテナ

屋内分散型アンテナ

スモールセルアンテナ

市場:周波数別

6GHz未満

6 GHz~24 GHz

24 GHz~100 GHz

100GHz以上

市場:エンドユーザー別

通信インフラ

IoTおよびスマート装置

自動車

防衛

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

オーストラリア

韓国

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

南アフリカ

サウジアラビア

【目次】

第1章 調査方法と範囲

1.1 調査デザイン

1.1.1 調査アプローチ

1.1.2 データ収集方法

1.2 ベースとなる推定と計算

1.2.1 基準年の算出

1.2.2 市場推計の主要トレンド

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場スコープと定義

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 ネットワーク事業者

3.1.2 インフラ事業者

3.1.3 規制機関

3.2 サプライヤーの状況

3.3 利益率分析

3.4 技術とイノベーションの状況

3.5 特許分析

3.6 主要ニュース&イニシアチブ

3.7 ケーススタディ

3.8 コスト内訳分析

3.9 規制情勢

3.10 影響力

3.10.1 成長ドライバー

3.10.1.1 スマートフォンの普及拡大

3.10.1.2 IoT装置の普及拡大

3.10.1.3 5Gネットワークの展開

3.10.1.4 モバイルデータ使用量の増加

3.10.2 業界の落とし穴と課題

3.10.2.1 開発・展開コストの高さ

3.10.2.2 技術的な複雑さ

3.11 成長可能性分析

3.12 ポーター分析

3.13 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 アンテナ別市場推定・予測(億米ドル、台数)

5.1 主要トレンド

5.2 無指向性

5.3 指向性

第6章 2021~2034年市場予測:用途別(億米ドル、台数)

6.1 主要動向

6.2 基地局

6.3 移動装置用アンテナ

6.4 室内分散アンテナ

6.5 スモールセルアンテナ

第7章 2021年~2034年 周波数別市場予測(億米ドル、単位)

7.1 主要トレンド

7.2 6GHz未満

7.3 6 GHz~24 GHz

7.4 24 GHz~100 GHz

7.5 100 GHz以上

第8章 2021~2034年エンドユーザー別市場予測(億米ドル、台数)

8.1 主要動向

8.2 通信インフラ

8.3 IoTとスマート装置

8.4 自動車

8.5 防衛

8.6 その他

第9章 2021年~2034年 地域別市場予測・予測(億米ドル、単位)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第10章 企業プロフィール

10.1 Alpha Wireless

10.2 Amphenol Antenna Solutions

10.3 Baylin Technologies

10.4 Cobham Wireless

10.5 CommScope

10.6 Ericsson

10.7 Huawei Technologies

10.8 Infinite Electronics

10.9 Laird Connectivity

10.10 Molex

10.11 Nokia

10.12 PCTEL

10.13 Qualcomm

10.14 RFS (Radio Frequency Systems)

10.15 Rohde & Schwarz

10.16 Mobile Mark

10.17 TAOGLAS

10.18 TE Connectivity

10.19 Tongyu Communication

10.20 ZTE

…

【本レポートのお問い合わせ先】

レポートコード:GMI13327

- 世界のデータセンター断熱材市場規模/シェア/動向分析レポート:素材別、断熱種類別、用途別、地域別(~2030年)

- 世界のシリカ結晶市場

- 世界のDNA鑑識市場

- 鋼線ベルト式バケットエレベーター市場2025年(世界主要地域と日本市場規模を掲載):バケット幅800mm未満、バケット幅800mm超1500mm未満、バケット幅1500mm超2000mm未満、バケット幅2000mm超

- 水質センサ市場:タイプ別(残留塩素センサ、全有機炭素(TOC)センサ、濁度センサ、導電率センサ、pHセンサ、酸化還元電位(ORP)センサ、その他)、用途別(公益事業、家庭部門、農業部門、養殖、その他)、地域別 2024-2032

- 飼料ミキサーの世界市場2025:種類別(牽引式飼料混合機、自走式飼料混合機、固定式飼料混合機)、用途別分析

- 自動車用デカールの世界市場2025:メーカー別、地域別、タイプ・用途別

- ステアラブル針の世界市場規模は2031年までにCAGR 6%で拡大する見通し

- ジンクロメートの世界市場

- ネットワークトラフィック分析の世界市場規模は2034年までにCAGR 15.1%で拡大する見通し

- トリス(2,3-ジブロモプロピル)ホスフェートの世界市場

- 電子タバコの中国市場:Eベイパー、ヒート・ノット・バーン