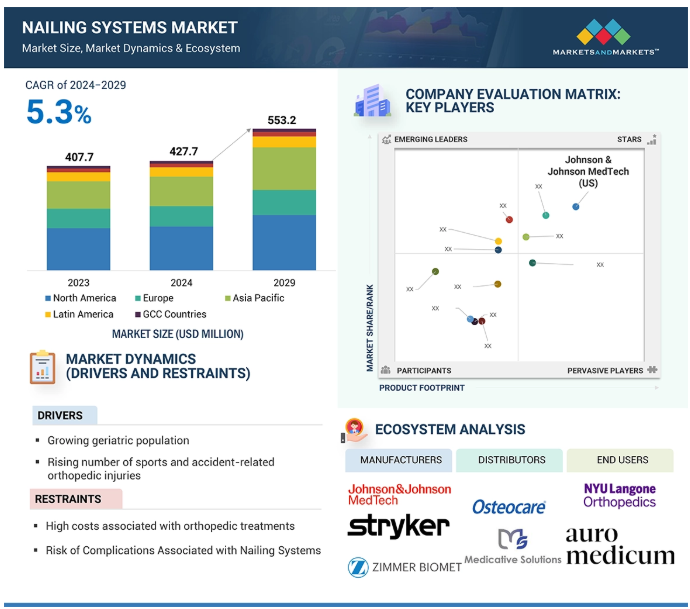

| 2023年における世界の釘打ちシステム市場は4億770万米ドルと評価され、年平均成長率5.3%で成長が見込まれています。2024年には約4億2770万米ドル、2029年には5532億米ドルに達する予測です。この市場の成長は、老人人口の増加や19歳以下の若年層におけるスポーツや事故による整形外科的損傷の増加に起因しています。特に骨折症例の増加が市場成長の重要な要因となっています。 最近では、スポーツや事故による整形外科的損傷が増加しており、特に激しい運動をする若者の間で骨折のリスクが高まっています。運動参加者や交通事故の増加は、釘打ちシステムの需要を押し上げています。また、低侵襲手術の普及により、釘打ちシステムへのニーズが増加していることも影響しています。 しかし、釘打ちシステムを使用した治療は高額であり、特に資源の乏しい地域では経済的な課題があります。骨折の治療には高い費用がかかり、適切な回復がなされない場合は合併症を引き起こす可能性もあります。人件費やインプラントの価格が経済的負担を増大させており、これが市場成長の妨げとなっています。 3D技術の進展は釘打ちシステムにも影響を与えており、患者に応じたカスタマイズが可能になっています。例えば、脛骨骨肉腫に対する治療法として、3Dプリントされた脛骨髄内釘の使用が成功した事例もあります。この技術により、外科医はより多くの患者に対応できるようになっています。 一方で、整形外科医の不足が釘打ちシステムの利用に影響を与えています。特に地方では、訓練を受けた外科医の数が限られているため、高度な治療を受けることが難しい状況があります。老年人口が増加する中で、骨折の有病率も上昇しており、熟練した整形外科医の必要性が高まっています。 釘打ちシステム市場は、製品タイプ、疾患別、素材、年齢層、エンドユーザーの4つに分類されます。素材としては、ステンレス鋼とチタン合金があり、特にチタン合金はその特性から19歳以下の患者に多く用いられています。主要なプレイヤーには、Johnson & Johnson MedTechやStryker、Zimmer Biometなどが含まれます。 市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ、GCC諸国の6つの地域に分かれており、北米が最大のシェアを持っています。この地域には主要なメーカーが存在し、骨折の有病率の増加が市場成長を促進しています。 最近の動向として、Stryker社が新たな疼痛管理ソリューションを発表し、Enovis社がAIを活用したビジネステクノロジーセンターを開設したことも挙げられます。また、Smith+Nephew社は外科イノベーション・トレーニングセンターを設立しました。 以上のように、釘打ちシステム市場は成長が見込まれる一方で、経済的な課題や整形外科医の不足といった課題にも直面しています。市場の発展には、これらの障壁を克服するための取り組みが重要となるでしょう。 |

市場概要

2023年に4億770万米ドルと評価された世界の釘打ちシステム市場は、年平均成長率5.3%で堅調に成長し、2024年には4億2770万米ドル、2029年には5532億米ドルに達すると予測されています。釘打ちシステム市場の成長は、主に老人人口の増加が原動力となっています。また、19歳以下のスポーツや事故による整形外科的損傷の増加も市場の成長に寄与しています。骨折症例の増加も市場成長を促進する重要な要因です。

近年、スポーツや事故に関連した整形外科的損傷の有病率が増加しており、骨折に関連した怪我をしやすい激しい運動をする人が増えているため、釘打ちシステムの需要が大幅に増加しています。運動への参加の増加と交通密度の増加により、スポーツ関連の怪我と交通事故の両方が増加しています。19歳以下の人口は特に、レクリエーション活動中や組織化されたスポーツ中の負傷の影響を受けます。低侵襲手術の普及に伴い、釘打ちシステムの需要が高まっています。より多くの人々が身体活動の利点を認識するにつれ、骨折のような怪我のリスクも増加しています。これは、市場での需要の釘付けシステムのために駆動しています。

病院や診療所で行われる釘打ちシステム全体の処置や関連する整形外科処置の価格が高いため、特に資源の乏しい地域では大きな課題となっています。長骨骨折の治療と回復には高額な費用がかかることが多く、骨折が適切に回復されないと、感染症や再手術などのさらなる合併症を引き起こす可能性があります。人件費、病院の諸経費、整形外科用インプラントの価格がこうした経済的負担の一因となり、中低所得国ではこうした治療を受けることが難しくなっています。世界全体では費用は大きく異なりますが、多くの地域では依然として治療に対する大きな障壁となっています。釘打ちシステム市場の成長には、こうした経済的障害を減らすことが必要です。

3D技術の発展が釘打ちシステムにも波及しており、これにより患者から患者へとカスタマイズされたソリューションが可能になります。NCBIが行った2022年の研究では、脛骨骨肉腫に対する骨移植に続いて骨に発生する難しい同種移植骨折を治すために、3Dプリントされた脛骨髄内釘の使用が成功したことが実証されました。この釘はCTスキャン画像をもとに設計されており、目的の骨に完全に適合することを保証します。また、生体親和性を高めるハイドロキシアパタイトでコーティングされています。手術中、釘システムは正確に骨に固定され、この3D釘の精度と有効性が示されました。釘打ちシステムにおける3Dプリンティングの技術革新が進むことで、外科医は幅広い患者に対応できるようになります。

病院や診療所では、骨折やその他の怪我を治療するための整形外科治療の需要が高まっており、この分野における整形外科医の不足という重大な課題が浮き彫りになっています。釘打ちシステムは、主に脛骨や大腿骨のような長骨の複雑な骨折に対処するために、損傷の程度や効果的な適用のための経験豊富な専門家によって適用されます。しかし、訓練を受けた外科医の数が限られているため、これらの高度な器具の使用は制限され、患者は高度な治療を受けることができません。老年人口が増加するにつれ、このような骨折の有病率も増加し、熟練した整形外科医の必要性がさらに高まっています。

世界的に整形外科医の数が少ないことが、特に高度な治療へのアクセスがすでに困難な地方での釘打ちシステムの利用に影響を与えています。統計によると、今後数年間で整形外科専門医の数は大幅に減少し、何千人ものポジションが埋まらないままになっています。このため、より多くの訓練を受けた外科医の必要性に対応する釘打ちシステムの利用が制限されます。

エコシステム分析は、釘打システム市場に存在する要素を描写し、市場に徹底的に影響を与える特定の市場の相互に関連する構成要素にアクセスするのに役立ちます。釘打システムの利害関係者は、研究開発、進歩、新鮮な製品のリリースなどの重点分野で構成されています。これらの組織は、患者や医療提供者のために効果的でユーザーフレンドリーなソリューションを作成するために取り組んでいます。釘打ちシステム市場は、製品タイプ、疾患別、素材、年齢層、エンドユーザーの4つのセグメントに分けられます。

主要企業・市場シェア

素材に基づき、世界の釘打ちシステム市場はステンレス鋼とチタン合金に区分されます。チタン弾性釘は柔軟性と適応性を持つため、19歳以下の患者へのチタン合金の適用がより多くなっています。チタン合金を提供する主なプレーヤーには、Johnson & Johnson MedTech社(米国)、Orthofix Medical Inc.社(米国)、GPC medical社(インド)などがあります。釘打ちシステム市場におけるチタン合金の高いシェアは、その腐食防止性と製品の長寿命によるものです。

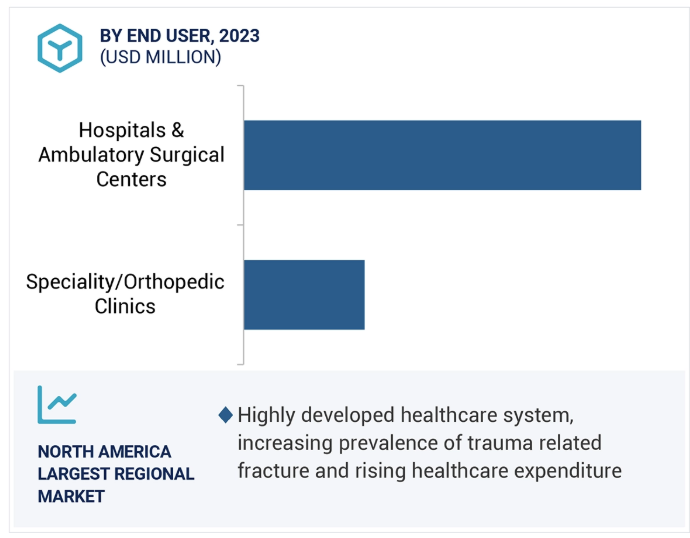

エンドユーザーに基づいて、釘打システム市場は病院&外来外科センターと専門/整形外科クリニックにセグメント化されます。病院&外来外科センターは、高品質の診断、治療、相談、介入サービスを提供する適切な外来患者ケアセンターに関与しています。市場の高成長は、資本インフラの改善と整形外科病院の増加によるものです。

世界の釘打ちシステム市場は6つの主要地域に区分されます: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ、GCC諸国。2023年、北米は釘打ちシステム市場の最大セグメント。この地域には主要な釘打ちシステムメーカーが存在することが、市場成長を促進する主な要因です。償還シナリオも釘打システムの促進要因。この地域における骨折の有病率の増加も、米国とカナダの釘打ちシステム市場の成長を促進すると予想されます。

2024年10月、Stryker社(米国)は、腰部脊柱管狭窄症による慢性腰痛に対するインターベンショナル疼痛管理ソリューションのリーダーであるVertos Medical Inc.

2024年5月、Enovis(米国)はポルトガルのリスボンに新たなビジネステクノロジーセンターを開設すると発表。このセンターは、AIを活用してワークフローを最適化し、プロセスを自動化し、デジタル機能を強化して顧客体験の向上を推進するために設立されました。

2023年10月、Smith+Nephew(英国)は、ドイツのミュンヘンに外科イノベーション・トレーニングセンターを開設すると発表。

2023年1月、ジンマー・バイオメット(米国)は、最も困難な整形外科的軟部組織損傷の治癒をサポートするコラーゲンベースの生体統合ソリューションの完全なポートフォリオであるエンボディ社(米国)を買収。

釘打ちシステム市場の主要プレーヤー

Johnson & Johnson MedTech (US)

Stryker (US)

Zimmer Biomet (US)

Globus Medical (US)

Smith+Nephew (UK)

Orthofix Medical Inc. (US)

B. Braun Medical Inc. (Germany)

Enovis (US)

Paragon 28, Inc. (US)

Arthrex, Inc. (US)

Acumed LLC (US)

Advanced Orthopaedic Solution (US)

Aysam Orthopaedics & Medical Devices (Turkey)

MEDIN, a.s. (Czech Republic),

OrthoXel (Ireland)

Tasarimmed Tibbi Mamuller San. Tic A.S. (Turkey)

Waston Medical Corporation (China)

Citieffe s.r.l. (Italy)

Normmed Medical (Turkey)

TST (Turkey)

Intercus (Germany)

Ortho Life Systems Pvt.Ltd. (India)

INVAMED (US)

GPC medical (India)

TRUEMED (Turkey)

【目次】

はじめに

1

研究方法論

18

要旨

35

プレミアムインサイト

78

市場概要

98

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 価格分析 釘打ちシステムの製品タイプ別、主要プレーヤー別、2023年 釘打ちシステムの製品タイプ別、地域別、2023年 価格指標

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 世界の釘打機市場のエコシステム分析

5.7 ポーターの5力モデル 競争の度合い 供給者の交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

5.8 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.9 技術分析 主要技術-大腿骨髄内釘 隣接技術-脛骨髄内釘

5.10 貿易分析輸入シナリオ輸出シナリオ

5.11 特許分析

5.12 2025-2026年の主要会議とイベント

5.13 釘打ちシステム市場における顧客企業の収益シフトに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購買基準*購買プロセスにおける主要ステークホルダー購買基準

5.15 釘打ちシステム市場に対する生成aiの影響

5.16 投資と資金調達のシナリオ

釘打ちシステムの世界市場:製品種類別(百万米ドル)

134

6.1 導入

6.2 大腿骨髄内釘 顆上釘 ガンマ髄内釘

6.3 脛骨髄内釘

6.4 上腕骨髄内釘

6.5 その他の釘打ちシステム

釘打ちシステムの世界市場:疾患別(百万米ドル)

156

7.1 導入

7.2 大腿骨骨折

7.3 脛骨骨折

7.4 骨幹部骨折

7.5 上腕骨軸骨折

7.6 股関節骨折

7.7 その他の疾患別

釘打ちシステムの世界市場:材料別(百万米ドル)

189

8.1 導入

8.2 ステンレス鋼

8.3 チタン合金

釘打ちシステムの世界市場:年齢層別(百万米ドル)

205

9.1 はじめに

9.2 19歳未満

9.3 19歳以上 エンドユーザー別釘打ちシステムの世界市場(百万米ドル)

釘打ちシステムの世界市場:エンドユーザー別(百万米ドル)

235

10.1 導入

10.2 病院および外来手術センター

10.3 専門クリニック/整形外科クリニック

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9236

- インダクタ市場2025年(世界主要地域と日本市場規模を掲載):RFインダクタ、パワーインダクタ、コモンモードインダクタ、ビーズ/チップビーズ、PoCインダクタ、TLVRインダクタ、その他

- 世界の航空貨物市場展望:2025年から2033年の間に、CAGRは4.9%で成長すると予測

- ピコラ酸ナトリウムの世界市場

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 産業用酸素発生器の世界市場規模は2030年までにCAGR 8.3%で拡大する見通し

- フォトポリマーの世界市場(2025-2033):市場規模、シェア、動向分析

- 薄肉ベアリングの世界市場2025:種類別(深溝玉軸受、アンギュラ玉軸受、四点接触玉軸受)、用途別分析

- 世界の超低消費電力マイコン市場(2025 – 2030):ペリフェラルデバイス別、包装種類別、最終用途別、地域別分析レポート

- CNC横中ぐりフライス盤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の生鮮食品用シュリンクバッグ市場

- 同軸アイソレータ市場:グローバル予測2025年-2031年

- 3DX線検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別