| 世界の天然ガス貯蔵市場は、2023年から2030年にかけて年平均成長率(CAGR)が4.26%に達すると予測されています。天然ガスは長期間の貯蔵が可能であり、そのサプライチェーンは探鉱・生産から輸送まで多くの時間を要するため、貯蔵の重要性が増しています。特に住宅や商業施設での暖房用途として、冬季における貯蔵需要の高まりが市場成長を促進する要因となっています。 天然ガスの貯蔵は、供給業者やトレーダーに価格変動を利用した裁定取引の機会を提供します。しかし、非在来型ガスの開発は地域の大気環境に影響を与える可能性があり、健康へのリスクが懸念されるため、これが市場成長の妨げとなる要因ともなり得ます。 市場は地下貯蔵と地上貯蔵に区分され、特に地下貯蔵が主流です。企業は需要に応じて貯蔵容量を拡大しており、中国ではアジアLNG市場の季節需要に対応するために地下ガス貯蔵が強化されています。地下貯蔵はガス需給のバランスを取るために重要な役割を果たしており、北米、欧州、CIS、アジア・オセアニアの四つの地域で発展しています。特に北米は世界の貯蔵施設の67%以上を占め、米国の冬季の天然ガス消費量は春や秋に比べて30-35%高くなる傾向があります。 競争環境としては、国内外の多くの企業が存在する中で、Engine S.A.、ガスプロム、Enbridge Inc.が特に大きなシェアを持っています。市場リーダーであるEngine S.A.は約15%の市場シェアを占め、次いでEnbridge Inc.とガスプロムが続きます。 今後の市場の動向に関しては、貯蔵技術の進化や需要の変動により、さらなる成長が期待されています。天然ガスの役割がますます重要視される中で、環境への配慮も求められるでしょう。 |

市場概要

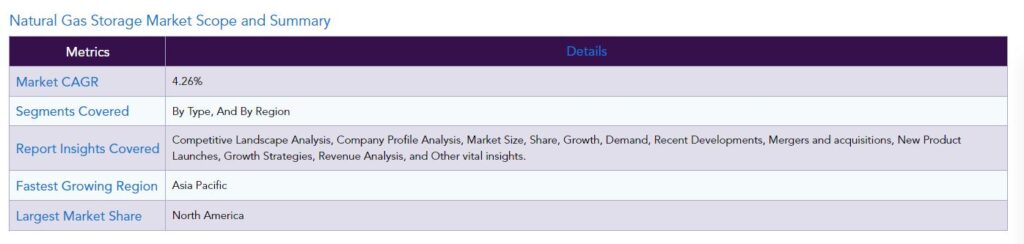

世界の天然ガス貯蔵市場は、予測期間中(2023-2030年)に4.26%の高いCAGRで成長する見込みです。天然ガスは、他の多くの商品と同様に、無期限に貯蔵することができます。探鉱・生産から輸送までの天然ガスのサプライチェーンは時間のかかるプロセスであり、目的地に到着した天然ガスが常に必要とされるわけではありません。

天然ガス貯蔵市場のダイナミクスと動向

住宅や商業施設での暖房用として使用されることもあり、冬季に天然ガス貯蔵の需要が高まることが、市場成長を後押しする大きな要因となっています。

天然ガス貯蔵の増加は、ガス市場のすべての参加者に、例えばスポット市場と先物市場間の裁定取引の機会を与えます。

つまり、供給業者やトレーダーは、ガスを安く買って貯蔵し、価格が上昇したときに売ることで、価格機会をつかむことができるのです。これらは、予測期間中の需要を促進する可能性がある上記の理由の一部です。

一方、このような利点がある一方で、非在来型ガス開発は地域や地方の大気環境に影響を与える可能性があります。掘削が行われる一部の地域では、健康や環境に有害な影響を及ぼすとしてEPAが規制する有害大気汚染物質の濃度が上昇しています。

これらの大気汚染物質の濃度上昇にさらされると、呼吸器症状、心血管疾患、がんなど、健康への悪影響が懸念されます。これらの要因は、市場成長の障害となる可能性があります。

天然ガス貯蔵市場のセグメント分析

世界の天然ガス貯蔵市場は、地下貯蔵と地上貯蔵などのタイプに区分されます。このうち、地下貯蔵市場はその貯蔵システムにより市場を支配しています。企業は消費者の需要を満たすために貯蔵容量を拡大しています。

例えば、2018年7月、中国はアジアLNG市場の季節需要と価格変動を安定させるため、地下ガス貯蔵を拡大しました。

地下天然ガス貯蔵は天然ガスチェーンの重要な構成要素です。当初はガス需給のバランスを取り、送電網の規模と管理を最適化し、ガス供給が途絶えた場合に供給の安定を提供するために開発されました。

市場が発展し、自由化されるにつれて、市場ハブが出現し、スポット市場はこれらの取引ハブとともに発展していきます。貯蔵は、取引をサポートするツールとして、さらなる商業的役割を獲得します(CEDIGAZ)。

さらに、地下ガス貯蔵は主に4つの地域で開発されてきました: 北米、欧州、独立国家共同体(CIS)、アジア・オセアニアです。

北米は、米国に414カ所、カナダに59カ所と、世界の全施設の67%以上が集中しており、稼働ガス容量は152cm(総容量の40%)。

ヨーロッパは144施設(99cm)で第2位、次いでCISが51施設ですが、稼働ガス容量(115.5cm)では第2位です。アジア・オセアニアはわずか18施設で、稼働ガス容量は9.3bcm。

その他の地域では、アルゼンチンとイランの2カ所のみです。

世界の天然ガス貯蔵市場の地域別シェア

世界の天然ガス貯蔵市場は、北米、南米、欧州、アジア太平洋、RoWなど、さまざまな種類の地域に区分されます。中でも北米は天然ガス貯蔵の生産と消費で市場を支配しています。

米国では、天然ガス貯蔵は生産と消費の季節変動のバランスをとるために使用されます。この地域で最も大きな変動は、天然ガスが暖房燃料として使用される住宅および商業部門での天然ガス消費です。

すべてのセクターにおいて、米国の冬季の天然ガス消費量は、気温が比較的穏やかな春と秋の時期よりも約30%から35%高い傾向にあります。

さらに、2018年には、比較的寒い冬の天候は、貯蔵所からのより多くの引き出しをもたらし、在庫は前の5年間の平均に近い状態から平均よりも低い状態に移行しました。

2018年のEIAレポートによると、2018年の米国のドライ天然ガス生産量は平均82.7Bcf/dで記録的なものとなり、2017年から11%増加します。

競合動向

世界の天然ガス貯蔵市場は、国内外に多数のプレーヤーが存在し、断片化されています。しかし、Engine S.A.、ガスプロム、Enbridge Inc.が市場で圧倒的なシェアを占めています。Engine S.A.が総需要の約15%を占める市場リーダーで、Enbridge Inc.とガスプロムがこれに続きます。

【目次】

- 調査方法と調査範囲

- 調査方法

- レポートのスコープ

- トレンド

- 主要トレンドと動向

- 業界分析

- 市場促進要因

- 市場抑制要因

- 競争激化-ポーター5フォース

- タイプ別

- 地下貯蔵

- 地上ストレージ

- 競合他社の状況

- 競合分析

- メーカーが採用する主要戦略

- 企業プロフィール

- カーディナル・ガス・ストレージ・パートナーズ LLC

- Engie S.A

- ガスプロム

- エンブリッジ社

- ロックポイント・ガス・ストレージ

- スペクトラ・エナジー・パートナーズ

- SNC-Lavalin

- NAFTA a.s.

- 千代田化工建設

- DTEエナジー

- 付録

- 出典

- 表一覧

- 専門家パネルによる検証

- 免責事項

- お問い合わせ

【お問い合わせ・ご購入サイト】

資料コード: EP702-datam

- 世界の食品用アルコール市場(2024 – 2031):種類別、用途別、機能別、地域別分析レポート

- 半導体用ステンシルプリンター市場2025年(世界主要地域と日本市場規模を掲載):自動、半自動

- 回転ガラスフィルターの世界市場2025:種類別(大型、小型)、用途別分析

- 画像&ビデオキャプチャカードの世界市場2025:種類別(PCIeキャプチャカード、USBキャプチャカード)、用途別分析

- グラウンドエンゲージングツール(GET)の世界市場

- 多要素認証(MFA)市場2025年(世界主要地域と日本市場規模を掲載):二要素認証、三要素認証、その他

- ダークファイバーネットワークの世界市場(2026-2033):市場規模、シェア、動向分析

- レーザーアイシールドの世界市場規模は2033年までにCAGR 15.8%で拡大する見通し

- 医療用電極の世界市場

- 産業用酸素発生器の世界市場規模は2030年までにCAGR 8.3%で拡大する見通し

- エチレンコポリマーの世界市場規模調査、タイプ別(エチレンビニルアセテート、エチレンエチルアクリレート、エチレンブチルアクリレート、エチレンプロピレン)、用途別(ホットメルト接着剤、アスファルト改質、熱接着フィルム)、最終用途別(包装、自動車、繊維)、地域別予測:2022-2032年

- 世界の自動車用カムシャフト市場・予測 2025-2034