| 世界の神経血管内コイル市場は、2024年に10億米ドルに達し、2025年から2034年にかけて年平均成長率(CAGR)6%で成長すると予測されています。この成長は、脳動脈瘤や虚血性脳卒中の有病率の増加によって促進されています。WHOによれば、脳卒中は世界で2番目に多い死因であり、特に高齢化や高血圧、糖尿病、喫煙などの危険因子が影響しています。 アメリカでは約680万人が未破裂の脳動脈瘤を持ち、神経血管内コイリングと呼ばれる低侵襲的な治療法の需要が高まっています。この技術は、手術リスクを低減し、入院期間を短縮することができ、回復も早いとされています。そのため、医師や患者に支持されており、治療ガイドラインでも推奨されています。 市場動向としては、生体活性コイルやハイドロゲルコーティングコイルの利用が増加しており、これらは動脈瘤閉塞を促進する効果があります。また、リアルタイムの画像診断技術や手術ナビゲーションシステムの進歩により、手技の安全性と正確性が向上しています。 地域別に見ると、アジア太平洋地域、中南米、中東では特に成長が期待されており、脳卒中センターの設立や医療技術の向上が進んでいます。北米市場は2024年に約4億6800万米ドル、ヨーロッパ市場は約2億6390万米ドルに達すると見込まれています。 市場の主要企業には、Medtronic、Stryker、Terumo、Penumbraなどがあり、これらの企業は市場シェアの大部分を占めています。競争は技術開発とコスト戦略に基づいており、特に発展途上国ではコストが重視されています。 総じて、神経血管内コイル市場は、脳血管疾患の増加と医療技術の進歩により、今後も成長が期待される分野です。 |

市場概要

世界の神経血管内コイル市場規模は2024年に10億米ドルと評価され、2025年から2034年にかけて6%のCAGRを示すと予測されています。脳動脈瘤と虚血性脳卒中の有病率の増加が市場の成長を促進。世界保健機関(WHO)によると、脳卒中は世界で2番目に多い死因であり、死亡者全体の約11%を占めています。米国疾病予防管理センター(CDC)によると、アメリカでは年間79万5,000人近くが脳卒中に罹患しています。人口の高齢化に加え、高血圧、糖尿病、喫煙などの危険因子の増加が脳動脈瘤の診断数を増加させています。

脳動脈瘤財団によると、アメリカでは約680万人が未破裂脳動脈瘤を患っており、これは50人に1人の割合です。このため、破裂を免れ、神経学的損傷や死亡のリスクを軽減する神経血管内コイリングのような低侵襲治療の需要が高まっています。これらの疾患の有病率が上昇しているため、神経血管内治療分野の治療ソリューションに対する需要が高まっています。

コイル材料、デザイン、送達システムの改良により、血管内治療はより安全、正確、かつ効果的になりました。ほぼすべての新しいコイリングシステムがFDAの認可を受け、技術がいかに急速かつ大きく進化しているかを示しています。現在利用可能なコイルは、より適合性が高く、取り外し可能で、X線不透過性であり、困難な血管構造であっても効果的に動脈瘤を塞栓することができます。米国国立衛生研究所(NIH)によれば、血管内コイリングは従来の外科的アプローチと比較して手技合併症のリスクが低い。これらの技術により、従来の外科的クリッピング術よりも血管内コイリング術を採用する医師が増加しており、このような高度な治療技術に対する信頼が高まっていることを示しています。

医師も患者も、回復時間の短縮、手技に伴うリスクの軽減、入院期間の短縮を理由に、低侵襲治療を好んでいます。頭蓋内動脈瘤の大部分の種類の初期治療には血管内治療が米国心臓協会/米国脳卒中協会のガイドラインで推奨されています。神経血管内コイリングは動脈瘤治療の非外科的方法です。米国国立医学図書館のエビデンスによると、血管内コイリング治療を受けた患者の入院期間は、外科的クリッピング術の5〜10日に比べ、2〜4日と短い傾向にあります。世界的な医療制度が価値ベースのケアとより良い患者結果へとシフトしていることが、血管内コイルの利用増加に大きく寄与しており、この医療処置が今日の医療の優先事項に適合していることを示しています。

神経血管内コイル市場の動向

生体活性およびハイドロゲルコーティングコイルの使用は、ベアプラチナコイルよりも急速に拡大しています。生体活性およびハイドロゲル被覆コイルは、体内の治癒反応を刺激したり、留置後に拡張して動脈瘤嚢を満たすことにより、動脈瘤の閉塞を促進します。

長期的な臨床転帰の改善と再発率の低下により、医師は複雑な手術でも簡単な手術でもこれらの新世代コイルを採用することを確信しています。

リアルタイムの画像診断と手術ナビゲーション・システムと血管内コイル手技の組み合わせは、神経インターベンションに革命をもたらしています。最新のリアルタイム3D回転血管造影とロードマッピング技術により、手技をより正確かつ安全に行うことができるようになり、血管解剖を見る際に新たな背景を加えることができるようになりました。

したがって、これらの進歩により、手技時間全体が短縮されるとともに、より正確なコイル軌道経路が可能になり、患者の安全性が向上し、成功率が改善されたため、技術を強化したソリューションに対する需要が高まっています。

神経血管内治療法は、インフラと技術への投資により、アジア太平洋地域、中南米、中東地域で牽引力を増しています。脳卒中センターの設立、訓練を受けた脳神経外科医の増員、脳動脈瘤の迅速かつ正確な診断と治療の重要性に対する一般市民の意識の高まりは、早期診断を可能にし、その結果、より良い治療結果を得る機会が増えるという状況にプラスの影響を与えています。この地域では、診断だけでなくインターベンショナル手技の分野でも、最新技術がもたらす好機は拡大する一方です。

神経血管内コイル市場の分析

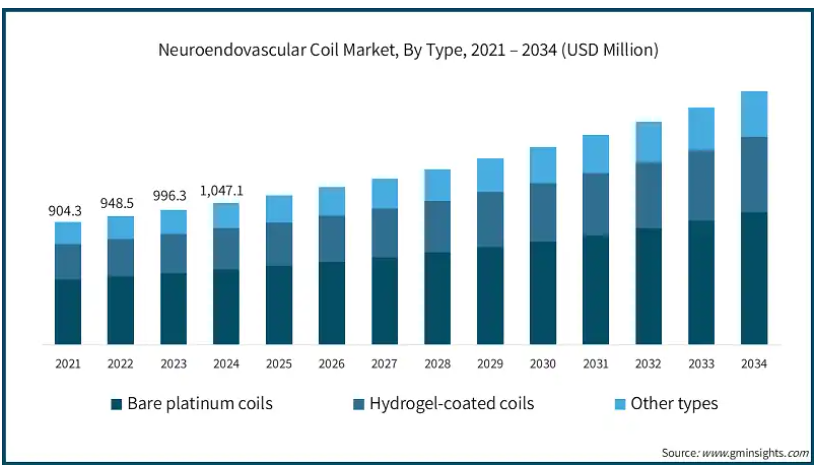

種類別では、ベアプラチナコイル、ハイドロゲルコートコイル、その他の種類に分類されます。ベアプラチナコイルセグメントが2024年に52.8%の最大売上シェアで市場を支配。

ベアプラチナコイルは、頭蓋内動脈瘤の治療において臨床的に実証されているため、引き続き広く利用されています。これらのコイルは一旦留置されれば、(経年変化でも)確実に動脈瘤を閉塞させることができます。合併症の発生率に関しても、ベアプラチナコイルに関連した有害事象の数は数十年の臨床経験において低いままです。

全体的な経験や信頼性という点では、これらのコイルは比較になりません。そのため、従来とは異なる症例でもベアプラチナコイルの使用が続いており、神経インターベンションの先進国市場と新興国市場の両方で需要が高まっています。

ベアプラチナコイルの価格帯は、価格に敏感で、償還が存在しないことが一般的な医療環境において、ユニークな市場優位性を提供します。これらのコイルは、生物活性やコーティングされた代替品よりも低価格で、満足のいく動脈瘤治療の形態を提供します。この価格帯であれば、公立病院や医療用品を購入する資源が限られている場所でも挿入が可能です。

さらに、生物活性やコーティングされた選択肢よりも低価格であるため、特に予算に制約のある発展途上の医療システムにおいて、治療の選択肢をより多く利用することができます。

したがって、前述の要因は予測期間中の同分野の成長を大きく押し上げると予想されます。

神経血管内コイル市場は、用途に基づき、頭蓋内動脈瘤、動静脈奇形、その他の用途に区分されます。頭蓋内動脈瘤セグメントは、2024年に7億6,040万米ドルの最大の売上高で市場を支配しました。

頭蓋内動脈瘤の世界的な発生率は、高齢化、生活習慣に関連する危険因子、およびMRIやCTアンギオグラフィのような画像診断モダリティや技術へのアクセスの増加もあり、上昇を続けると予測されています。米国国立衛生研究所(NIH)は、未破裂頭蓋内動脈瘤(UIA)の世界平均有病率は成人人口の約2.8%であると推定しています。

画像診断の進歩に伴い、破裂および未破裂の頭蓋内動脈瘤が早期に診断されるようになり、破裂および未破裂の動脈瘤患者を治療するための神経血管内コイルや、動脈瘤に対する他の低侵襲的な治療オプションの必要性が明らかになりつつあります。

神経血管内コイリングは、外科的クリッピング術に比べてリスクが低く、入院期間が短く、回復が早いため、頭蓋内動脈瘤患者の治療の主流になると予想されます。神経血管内コイリングの方法は、解離性動脈瘤を治療するための低侵襲的なアプローチであり、特に高齢の患者や手術リスクの高い患者にとって魅力的です。

したがって、臨床的な利点の融合、血管内治療の経験や施設的なコミットメントが高まるにつれて、診療パターンの変化が予想されます。

したがって、前述の要因が予測期間中のセグメントの成長を後押しすると予想されます。

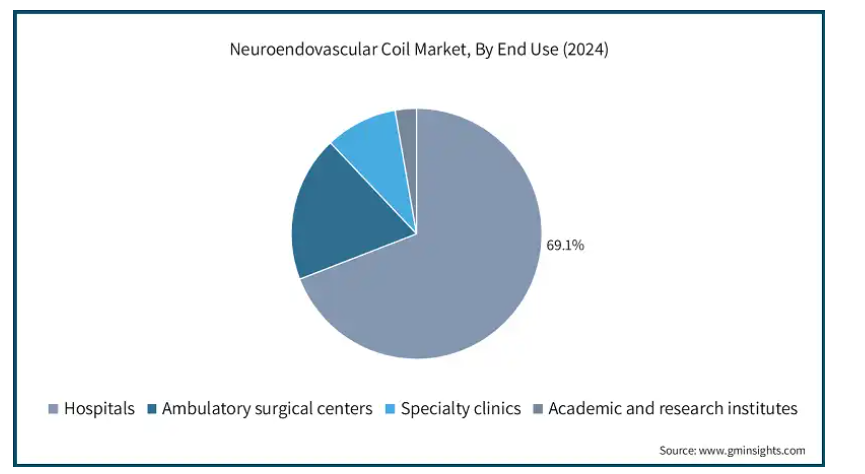

エンドユーザー別では、神経血管内コイル市場は病院、外来手術センター、専門クリニック、学術・研究機関に区分されます。病院セグメントは2024年に69.1%のシェアで市場を支配。

世界中の病院が、脳血管疾患の増加に対応して、脳卒中や神経血管治療のための専用ユニットを建設し始めています。これらのユニットは、動脈瘤のコイリングなど一刻を争う手技を実施するために設計されており、神経血管内治療用コイルの安定供給に依存しています。

脳卒中後の合併症の予防に重点が置かれるようになり、神経学的治療への関心が拡大したことで、先進的なコイリング装置に対する施設の需要が高まっています。

高所得国では、民間の保険業者や公的医療制度が病院ベースの血管内治療に対する償還政策を支持しています。

医療保険者の保険適用により、病院の負担がある程度制限され、塞栓コイルのような神経インターベンション技術への新たな投資が可能になります。診療報酬のパラダイムは、病院が動脈瘤の標準治療としてコイリングを実施することを支援し、医療システムを通じて需要を創出し続けています。

したがって、前述の要因は予測期間中にセグメントの成長を大幅に押し上げると予想されます。

北米の神経血管内コイル市場は、2024年に4億6,800万米ドルと評価され、予測期間中のCAGRは5.9%で成長する見込みです。市場を牽引するのは、同地域全体における動脈瘤の発生率の増加です。

アメリカ市場は2024年の4億2700万米ドルから2034年には7億5220万米ドルへと大きく成長すると予測されています。

脳動脈瘤財団が収集したデータによると、アメリカでは毎年およそ3万人が脳動脈瘤の破裂を経験しています。脳動脈瘤は18分ごとに破裂しており、脳血管疾患の重大な発生率とともに、これが神経血管内コイルに対する大量の需要と神経インターベンション技術の開発の必要性の一因となっています。

アメリカには脳卒中センター、脳神経外科、インターベンショナル・ラジオロジックの各センターがあり、入院患者の神経血管内治療が大量に行われています。

このような医療施設は、神経血管内治療用コイルや新しいコイリング技術の普及を促進します。こうした技術や製品の普及が市場の成長を支えています。

したがって、前述の要因は、予測期間にわたって地域の成長を大幅に後押しすると予想されます。

ヨーロッパの神経血管内コイル市場は、2024年に2億6390万米ドルと評価され、予測期間中にCAGR 5.7%で成長する見込みです。

ヨーロッパ、特にドイツ、フランス、英国では、認定脳卒中センターや神経血管ユニットのネットワークが拡大しています。これらのセンターには神経インターベンションの能力があり、動脈瘤のコイリングを体外から行える専門医がいます。

脳卒中への効率的な対応や動脈瘤の管理に対する各国政府の取り組みが、欧州の病院システムにおける神経血管内治療用コイルの需要を高めています。

欧州各国は、低侵襲医療技術、いわゆる血管内コイルの使用を支援することを目的とした政策に資金を提供し、採用しています。公立病院は、国の医療プログラムや公立病院レベルでの購入プログラムを通じて、外科的なクリッピング術や切り抜き術から、安全性が高く、外科的な入院費に代わる経済的メリットの大きいコイル塞栓術への移行を奨励されています。この政策により、コイリング技術はヨーロッパで一般的かつ一般的なものとなるでしょう。

英国の神経血管内コイル市場は、2025年から2034年にかけて大きく成長する見込みです。

英国政府は、全国のNHSに投資することで、脳卒中ケアと神経血管サービスの変革に取り組んでいます。脳卒中ネットワークや血栓除去センターの形成、神経介入ハブの設立は、治療の地域差に対処するのに役立ちます。

NHSは、より低コストでより良い結果をもたらす手技に対価を支払っています。低侵襲の手技であり、一般的に外科的クリッピング術よりも入院期間が短い神経血管内コイリング術は、このような基準に適合しているのです。

NHSの予算の範囲内で、コイリングの有効性と安全性が病院を動脈瘤の適切な症例にこの治療へと導き続け、英国では依然として安定した需要を示しています。

したがって、上記の要因がこの地域の市場成長を後押ししています。

アジア太平洋地域の神経血管内コイル市場は、予測期間中に最も速いCAGR 6.7%で成長する見込みです。

患者数の増加により、医療システムからの治療ニーズへの圧力が高まっています。動脈瘤に関連する神経学的症例の増加により、病院や医療システムは神経インターベンションの要件に投資し、特に低侵襲の緊急症例の治療用に血管内コイルを十分に在庫しておくことが求められています。脳卒中発症率の上昇と同時に治療需要も増加しているため、この地域では神経血管内治療装置の進歩が常に求められています。

中国、インド、インドネシアは、脳卒中対応病院や脳神経外科専門ユニットの開発を通じて、医療システムの改善に注力しています。

政府の医療改革や官民パートナーシップと相まって、インフラがより充実すれば、神経血管内治療がより積極的に行われるようになるでしょう。高度医療への地域的なアクセスが拡大することで、都市中心部や第2級都市における神経血管内治療用コイルの需要が向上します。

日本の神経血管内治療用コイル市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本地域では、高齢化、都市化、高血圧、喫煙に関連して脳卒中や脳動脈瘤の症例が増加しています。The Journal of Stroke and Cerebrovascular Diseasesによると、日本では年間27万件近くの脳卒中が発生し、これらの脳卒中が原因で12万人が死亡しています。

さらに、日本では外国からの医療投資が大幅に増加しており、その結果、先進的なインフラが整備され、開発が進んでいます。

そのため、前述の要因により、予測期間中に同分野の成長が大幅に促進される見込みです。

ブラジルの神経血管内コイル市場は2025~2034年に有利な成長が見込まれる市場

ブラジルでは、脳卒中と脳動脈瘤の発生率が高く、高血圧、糖尿病、喫煙の結果として55歳の成人で増加しています。NIHによると、ブラジルでは脳卒中が死亡と身体障害の最大の原因となっており、毎年約10万人が脳卒中で死亡しています。

人口動態の変化により、迅速で低侵襲なインターベンションの必要性が高まっています。血管内コイリングは、(脳外科手術に比べて)回復に要する時間や下側のリスクが短く、介入を必要とする脳卒中患者の管理に関するWHOの勧告にも準拠しているため、患者にとって最も効果的であると思われます。

ブラジルは、Sistema Único de Saúde (SUS)や地方病院、連邦病院を通じて、脳神経外科と脳卒中治療の能力を発展させています。連邦政府による神経インターベンション装置とトレーニングへの投資拡大により、ブラジルの公立病院における血管内治療とコイリング手技へのアクセスが拡大するでしょう。

サービスが行き届いていない人々へのサービス拡大の結果、ブラジルの公的医療部門における神経血管内コイル需要による持続可能な成長が促進されるでしょう。

したがって、前述の要因は、予測期間中に地域の成長を大幅に後押しすると予想されます。

中東・アフリカ: サウジアラビアの神経血管内コイル市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアでは、高血圧、糖尿病、肥満などの生活習慣病の増加により、頭蓋内動脈瘤や脳卒中が増加しています。国際糖尿病連合によると、サウジアラビアにおける糖尿病の有病率は2021年には17.7%でした。

また、これらの疾患はますます若年化しており、その結果、発症が早まり、神経インターベンション治療を必要とする患者数が増加しています。このような脳卒中の負担が増加し、住民の危険因子が増加するにつれて、血管内コイリング治療に対する需要も増加します。先進的な神経血管インターベンションは、サウジアラビアの公衆衛生管理にとって最も重要です。

サウジアラビアのVision 2030構想では、医療インフラに多額の投資を行うだけでなく、神経学とインターベンショナル・ラジオロジーの専門医療にも力を入れています。

新しい病院を建設し、複雑な神経血管内治療システムを含む最先端の医療技術を備えた既存の3次ケア病院をアップグレードすることで、脳動脈瘤のコイリングを含む神経血管内治療がより広く利用できるようになります。この近代化プログラムにより、英国全土で脳血管内治療用コイルの需要が高まるでしょう。

したがって、前述の要因により、予測期間中に同地域の市場成長が大幅に促進されることが期待されます。

主要企業・市場シェア

脳神経血管内コイル市場シェア

同市場には、患者数の増加に伴う高度な製品に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。Medtronic社、Terumo社、Stryker社、Penumbra社、Balt社などの企業は、合計で約75%の市場シェアを占める市場の有力な競合企業です。この分野での競争は、継続的な技術開発とカスタマイズされたソリューションを提供する能力から生じています。発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で品質の高い神経血管内コイルを提供する必要に迫られています。国内メーカーは、費用対効果の高い代替品を提供することで、多国籍企業に価格戦略を変更させ、製品の安全性、堅牢性、規制適合性を維持することで、この需要を利用しています。

神経血管内コイル市場参入企業

神経血管内コイル業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

Acandis

Allium Medical

Balt

Boston Scientific

Cardinal Health

Cook Medical

Kaneka

Medtronic

MicroPort

MicroVention

Penumbra

Rapid Medical

Shape Memory Medical

Stryker

Terumo

メドトロニックは、Axium Detachable Coil Systemを有する神経血管内コイル製品市場の主要企業です。同システムは、優れた剥離コントロールと、動脈瘤の治療をカスタマイズするためのコイル形状とサイズのオプションを備えています。Axiumシステムの臨床的証拠は、剥離システムの耐久性と安全性を示すATLAS試験とMAPS試験によるものです。

MicroVention社もコイルのプロバイダーであり、HydroCoil Embolic Systemは、動脈瘤の再疎通を減少させ、閉塞率を改善するために線維化を促進するハイドロゲル被覆コイルを備えています。さらに、ターゲットデタッチャブルコイルは、コイルの安定したパッキングにより血管への外傷を軽減しながら、柔らかさと適合性を提供します。

Stryker’s Target Coil Systemは360度着脱可能で、プラチナコイルを使用して動脈瘤の充満をコントロールします。同社のポートフォリオには、Synchro2マイクロワイヤーやTrevoステントリトリーバーなど、脳卒中と動脈瘤の両方をサポートする様々な製品があります。

神経血管内コイル業界ニュース:

2025年2月、ペナンブラ社は送達用マイクロカテーテルAccess25の発売を発表。Access25は、Penumbraの0.020インチ・コイル・プラットフォームの送達のために医師が神経血管系にアクセスするのを支援するように設計されたシングルルーメンの装置として発表されました。この発売により、Penumbraの神経血管製品ポートフォリオが強化され、低侵襲治療分野での地位が向上しました。

2024年12月、株式会社カネカはイスラエルの医療機器会社EndoStream Medical Ltd.を買収しました。カネカの製造能力とEndoStream社の技術を組み合わせることで、両社はすでに開発中の動脈瘤治療装置Nautilusに加え、主に脳血管治療に焦点を当てた新しい医療機器の共同開発を計画。

2022年12月、ストライカーはターゲットテトラデタッチャブルコイルの510(k)クリアランスを取得したと発表。Target Tetra Detachable Coilは、小型動脈瘤の治療用に特別に設計された新しい四面体の形状と洗練されたレベルの柔らかさが特徴でした。この薬事承認により、ストライカーの神経血管ポートフォリオはさらに強化され、複雑な動脈瘤の治療におけるリーダーシップが強化されました。

この調査レポートは、神経血管内コイル市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

種類別

ベアプラチナコイル

ハイドロゲル被覆コイル

種類別

用途別

頭蓋内動脈瘤

動静脈奇形

その他の用途

エンドユーザー別

病院

外来手術センター

専門クリニック

学術・研究機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 脳動脈瘤と脳卒中の発生率の増加

3.2.1.2 コイル設計と送達システムの技術進歩

3.2.1.3 高齢者人口の増加

3.2.1.4 画像誘導および血管内手技の採用の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 神経血管内治療手技および装置の高コスト

3.2.2.2 手技関連の合併症や動脈瘤再発のリスク

3.3 成長可能性分析

3.4 技術展望

3.5 今後の市場動向

3.6 規制の状況

3.7 特許分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 保険償還シナリオ

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ベアプラチナコイル

5.3 ハイドロゲル被覆コイル

5.4 その他種類別

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 頭蓋内動脈瘤

6.3 動静脈奇形

6.4 その他の用途

第7章 エンドユーザー別市場予測:2021年〜2034年 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 学術・研究機関

第8章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Acandis

9.2 Allium Medical

9.3 Balt

9.4 Boston Scientific

9.5 Cardinal Health

9.6 Cook Medical

9.7 Kaneka

9.8 Medtronic

9.9 MicroPort

9.10 MicroVention

9.11 Penumbra

9.12 Rapid Medical

9.13 Shape Memory Medical

9.14 Stryker

9.15 Terumo

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14006

- 世界の自動車用カムシャフト市場・予測 2025-2034

- RFマイクロ波多層セラミックコンデンサ市場2025年(世界主要地域と日本市場規模を掲載):パッケージサイズ 0402、パッケージサイズ 0603、パッケージサイズ 0505、パッケージサイズ 0805、パッケージサイズ 1210、パッケージサイズ 2225、パッケージサイズ 3838、その他

- 自動車用ドアハンドル市場2025年(世界主要地域と日本市場規模を掲載):引き出し式ドアハンドル、跳ね上げ式ドアハンドル、固定式プッシュボタンドアハンドル、隠しドアハンドル

- 世界の水流センサー市場

- ミカファンギンナトリウム薬市場:グローバル予測2025年-2031年

- バルコニー用ソーラーシステム市場2025年(世界主要地域と日本市場規模を掲載):300W-600W、600W-800W、その他

- 世界の先進半導体包装市場(~2034年):包装種類別(フリップチップ包装、ウエハーレベル包装、ファンアウト包装、2.5Dインターポーザベース包装、3D IC包装、システムイン包装(SiP)、埋め込みダイ包装、チップレットベースモジュラー包装)、材料別、工程別、相互接続技術別、エンドユーザー別、地域別

- プラスチックパイプのグローバル市場規模調査:素材別(PVC、PE(HDPE、LDPE)、PP、その他)、最終用途別(建設、石油・ガス、上下水道、農業、化学)、地域別予測:2022-2032年

- エアスプレーサイフォンフィードガン市場:グローバル予測2025年-2031年

- 世界のグリーン水素中間体市場(~2032年):中間製品別(グリーンアンモニア、グリーンメタノール、合成炭化水素、グリーン水素由来液体、グリーン水素由来ガス)、用途別、地域別

- フォトポリマーの世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のラクターゼ酵素市場(2024-2031):種類別、形態別、用途別、地域別分析レポート