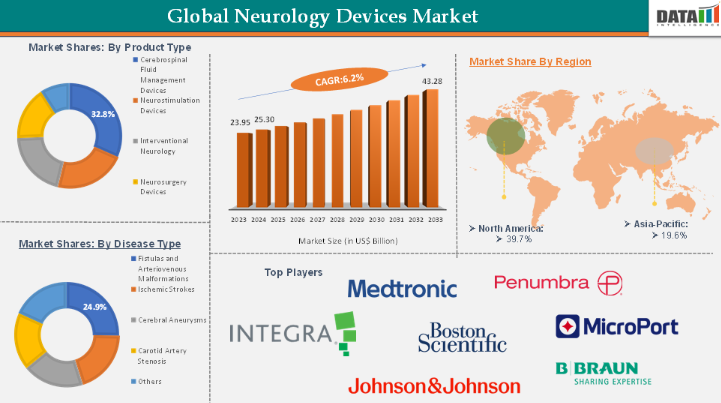

| 世界の神経学機器市場は2023年に239億5000万米ドルに達し、2024年には253億米ドルに増加する見込みです。2033年までには432億8000万米ドルに達する予測で、2025年から2033年の間に年平均成長率(CAGR)は6.2%と見込まれています。この成長は、神経疾患の有病率の増加、診断・治療機器の技術革新、医療インフラへの投資拡大によって支えられています。 北米は2023年に神経学機器市場の約39.7%を占めており、今後も大きなシェアを維持すると予測されています。一方、アジア太平洋地域は医療施設の拡大や神経疾患への認識の高まりがあり、最も急速な成長が期待されています。製品タイプ別では、脳脊髄液管理機器が市場の32.8%を占めており、今後の技術革新が市場をさらに拡大させると考えられています。 市場の成長要因として、神経疾患の有病率上昇が挙げられます。たとえば、米国では年間約79万5,000人が脳卒中を発症し、高齢化が進む中でリスクが増大しています。アルツハイマー病やパーキンソン病などの神経疾患も高齢化に伴い増加しており、これが高度な診断・治療機器の需要を促進しています。 一方で、治療費の高騰は市場の成長に対する障壁となっています。特に低・中所得地域では、高コストの神経学機器が医療提供者や患者のアクセスを制限し、市場浸透を妨げる要因となっています。 神経学機器市場は製品タイプ、疾患タイプ、エンドユーザー、地域によってセグメント化されています。脳脊髄液管理デバイスは市場の主要セグメントであり、技術革新と戦略的提携により市場シェアを拡大する見込みです。具体的には、Aesculap社とChristoph Miethke社の共同開発による非侵襲的テレメトリーシステムや、バイオジェン社とアルシオン・セラピューティクス社の提携による埋め込み型デバイスの開発などが挙げられます。 北米市場は引き続き主導的な地位を維持し、特にアルツハイマー病の有病率上昇が影響を与えています。技術革新も進んでおり、FDAの承認を受けた最先端の医療機器が市場に投入されています。主要な企業としては、Stryker、Boston Scientific、Johnson & Johnson、Medtronic、Penumbraなどがあり、各企業が新たな製品開発や市場拡大に向けた活動を行っています。 全体として、神経学機器市場は技術革新と高齢化社会に伴う需要の増加により、今後も成長が期待される分野であると言えます。 |

市場概要

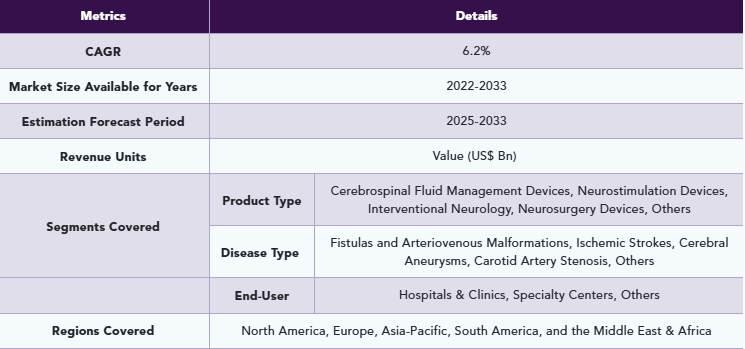

神経学機器市場の規模と成長

世界の神経学機器市場は2023年に239億5000万米ドルに達し、2024年には253億米ドルに増加。2033年までに432億8000万米ドルに達すると予測され、2025年から2033年の予測期間中に年平均成長率(CAGR)6.2%で成長する見込み。市場成長は、神経疾患の有病率増加、診断・治療機器の技術進歩、世界的な医療インフラ投資の拡大によって牽引されている。

神経学機器市場の主要動向と洞察

北米は2023年に世界神経学機器市場の約39.7%を占め、予測期間を通じて大きな市場シェアを維持すると見込まれる。

アジア太平洋地域は、医療施設の拡大、神経疾患への認識の高まり、先進医療機器への需要増加に支えられ、最も急速な成長が見込まれる地域である。

製品タイプ別では、脳脊髄液管理機器セグメントが市場の主要部分を占め、32.8%のシェアを維持すると予測される。

神経画像診断、神経調節、神経診断機器における継続的な技術革新が、市場のさらなる拡大を促進すると見込まれる。

神経学機器市場規模と予測

2024年市場規模:253億米ドル

2033年予測市場規模:432億8,000万米ドル

CAGR(2025-2033年):6.2%

北米:2023年における最大市場

アジア太平洋地域:最も急速に成長する市場。

神経学デバイス市場の動向:推進要因と抑制要因

推進要因:神経疾患の有病率上昇

神経疾患の有病率上昇は、神経学機器の需要を牽引すると予想される。例えば、イェール大学医学部によると、米国では年間約79万5,000人が脳卒中を発症し、その約87%が虚血性脳卒中と分類されている。脳卒中の発生率は65歳以上の成人で顕著に高く、加齢に伴いリスクが大幅に増加するため、高齢化する米国人口における主要な神経学的懸念事項となっている。

アルツハイマー病、パーキンソン病、てんかん、多発性硬化症、脳卒中などの疾患は、特に先進国・発展途上国を問わず高齢化が進む地域において、ますます一般的になりつつある。こうした神経疾患の急増は、患者の治療成果と生活の質を向上させ得る高度な診断・モニタリング・治療機器の需要を促進している。したがって、上記の要因が神経学機器市場を牽引している。

抑制要因:治療費の高騰

神経学機器の高コストは、特に低・中所得地域において市場の成長に重大な障壁となっている。神経画像診断システム、埋め込み型神経調節デバイス、ウェアラブルモニターなどの高度な診断・治療機器は、導入時および維持管理の両面で多額の投資を必要とする場合が多い。こうした高コストは多くの医療提供者や患者のアクセスを制限し、普及を阻害している。その結果、神経学機器への需要が高まっているにもかかわらず、高価格という障壁が市場浸透を遅らせ、特に資源が限られた環境において公平な医療提供を妨げる可能性があります。

主要企業・市場シェア

神経学機器市場セグメント分析

世界の神経学機器市場は、製品タイプ、疾患タイプ、エンドユーザー、地域に基づいてセグメント化されています。

製品タイプ – 脳脊髄液(CSF)管理デバイスセグメントは、神経学機器市場シェアの32.8%を占めると推定される。

脳脊髄液(CSF)管理デバイスは、2023年および2024年の著しい技術進歩と戦略的提携に牽引され、神経学機器市場を支配する態勢にある。2024年8月、Aesculap, Inc.とChristoph Miethke GmbH & Co. KGは、埋め込み型センサーによる持続的な頭蓋内圧(ICP)モニタリングを提供する非侵襲的テレメトリーシステム「M.scioシステム」について、FDAのブレークスルーデバイス指定を取得した。この革新技術は髄液(CSF)のリアルタイム評価を可能にし、水頭症管理を強化するとともに、CSF管理デバイスを神経学機器進歩の最前線に位置づけるものである。

さらに2023年1月には、バイオジェンとアルシオン・セラピューティクスが提携し、抗センスオリゴヌクレオチド(ASO)を髄液(CSF)へ皮下投与する埋め込み型デバイス「ThecaFlex DRx」の開発に着手した。このシステムは髄腔内薬物送達における大きな飛躍であり、髄液管理デバイスの治療応用を従来の用途を超えて拡大します。これらの進展は、神経学分野における髄液管理デバイスの重要性と汎用性の高まりを強調し、今後数年間で市場をリードする可能性を示しています。

神経学デバイス市場の地域別シェア

北米神経学デバイス市場は2024年に39.7%の市場シェアを占めた

北米は、人口動態、技術、医療インフラ要因が相まって、世界神経学デバイス市場における主導的地位を維持する見込みである。2023年、同地域は世界市場シェアの約39.7%を占め、米国が最大の貢献国となった。

主要な推進要因は神経疾患の有病率上昇である。例えばアルツハイマー病は65歳以上の米国人600万人以上に影響を与えており、この数は2050年までにほぼ倍増すると予測されている。こうした高齢化人口はパーキンソン病、てんかん、脳卒中などの疾患にかかりやすくなっており、高度な診断・治療機器の需要を増加させている。

技術革新も市場の成長をさらに推進しています。米国食品医薬品局(FDA)は、てんかん治療用の NeuroPace RNS システムなど、いくつかの最先端の医療機器を承認しています。メドトロニック、ボストン・サイエンティフィック、アボット・ラボラトリーズなどの企業が最前線に立ち、低侵襲でウェアラブルな神経学デバイスを導入するために研究開発に多額の投資を行っています。例えば、2025年2月、神経血管ケアの分野で台頭しているリーダーであるジョンソン・エンド・ジョンソン・メドテックは、複雑な神経血管インターベンションを支援するために設計された次世代の 0.092 インチカテーテル、CEREGLIDE 92 カテーテルシステムの発売を発表しました。このシステムは、革新的な INNERGLIDE 9 デリバリーエイドを特徴としており、神経血管系内へのインターベンションデバイスの挿入とナビゲーションを容易にし、血管内処置の性能と精度を向上させます。

神経学デバイス市場の主要企業

神経学デバイス市場の主要企業には、Stryker、Boston Scientific Corporation、Integra LifeSciences Holdings Corporation、Johnson and Johnson、Medtronic、Penumbra Inc.、Abbott、日本光電工業株式会社、B. Braun SE、MicroPort Scientific Corporation などがあります。

主な開発動向

2025年2月、Penumbra社は、Access25デリバリーマイクロカテーテルを発表しました。これは、医師が神経血管系をナビゲートして、Penumbra社の先進的な0.020インチコイルプラットフォームを正確に送達することを支援するために設計された、単腔の医療機器です。

2024年2月、医療技術の世界的リーダーであるロイヤルフィリップスは、画像誘導治療システムの大幅なアップグレードを発表しました。この先進的なインターベンショナルプラットフォームは、臨床の生産性を高め、意思決定の迅速化、患者の処理能力の向上、治療成果の改善を実現するように設計されています。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 製品タイプ別スニペット

- 疾患タイプ別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 神経疾患の有病率上昇

- 技術的進歩

- 抑制要因

- 神経学機器の高コスト

- 規制上の課題

- 機会

- AIと機械学習の統合

- 協業とパートナーシップ

- 影響分析

- 推進要因

- 影響要因

- グローバル神経学機器市場:戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと主要プレイヤー

- 最大売上ブランドを有する確立されたリーダー

- 確立された製品・サービスを有する市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- グローバル神経学デバイス市場:製品タイプ別

- はじめに

- 製品タイプ別市場規模分析と前年比成長率分析(%)

- 製品タイプ別市場魅力度指数

- 脳脊髄液管理デバイス*

- はじめに

- 市場規模分析と前年比成長率分析(%)

- 神経刺激装置

- 介入神経学

- 脳神経外科装置

- その他

- はじめに

- グローバル神経学デバイス市場:疾患タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場魅力度指数、疾患タイプ別

- 瘻孔および動静脈奇形*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 虚血性脳卒中

- 脳動脈瘤

- 頸動脈狭窄症

- その他

- はじめに

- グローバル神経学デバイス市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院・診療所*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 専門治療センター

- その他

- はじめに

- グローバル神経学デバイス市場 地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋地域

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、疾患タイプ別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 疾患タイプ別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Boston Scientific Corporation*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 過去および予測製品売上高

- 製品販売数量

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な開発

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT 分析

- Stryker

- Integra LifeSciences Holdings Corporation

- Johnson and Johnson

- Medtronic

- Penumbra Inc.

- Abbott

- 日本光電工業株式会社

- B. Braun SE

- MicroPort Scientific Corporation (リストは完全ではない)

- Boston Scientific Corporation*

- 仮定および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD1790

- プラストマー市場レポート:用途別(フィルムベースの食品包装、フィルムベースの非食品包装、ストレッチフィルムおよびシュリンクフィルム包装、自動車、ポリマー改質、電線・ケーブル、医療、その他)、加工方法別(ブローフィルム押出、キャストフィルム押出、押出コーティング、射出成形、その他)、地域別 2024-2032

- 世界の流体管理システム市場(2025 – 2034):製品別、用途別、エンドユーザー別分析レポート

- タイヤ加硫機市場2025年(世界主要地域と日本市場規模を掲載):機械式加硫機、油圧式加硫機、その他

- 世界の生鮮食品用シュリンクバッグ市場

- 内視鏡用搬送装置市場:グローバル予測2025年-2031年

- 世界の発酵原料市場レポート:種類別(アミノ酸、有機酸、 ポリマー、ビタミン、工業用酵素、抗生物質、その他)、形態別(乾燥、液体)、工程別(バッチ発酵、連続発酵、好気性発酵、嫌気性発酵)、用途別(食品・飲料、飼料、医薬品、製紙、その他)、地域別(2025-2033年)

- 産業用酸素発生器の世界市場規模は2030年までにCAGR 8.3%で拡大する見通し

- 世界のチタンオキシ塩化市場

- エチレンコポリマーの世界市場規模調査、タイプ別(エチレンビニルアセテート、エチレンエチルアクリレート、エチレンブチルアクリレート、エチレンプロピレン)、用途別(ホットメルト接着剤、アスファルト改質、熱接着フィルム)、最終用途別(包装、自動車、繊維)、地域別予測:2022-2032年

- 酸化コバルトリチウムのグローバル市場規模調査、用途別(ポータブルエレクトロニクス、電気自動車、電動工具、エネルギー貯蔵システム)、純度別(99.5%、99.8%、99.9%、99.95%、99.99%)、粒子径別(20nm、20-50nm、50-100nm、100-200nm、>200nm)、結晶構造別(層状、スピネル、オリーブ)、地域別予測 2022-2032

- ナッツ製品のグローバル市場規模は2024年に△△ドル、2030年までにCAGR 5.8%で拡大する見通し

- ミカファンギンナトリウム薬市場:グローバル予測2025年-2031年