| 次世代メモリの世界市場は、2022年に約70億8,000万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)16.6%で成長する見込みです。現代のデータ処理の要求に応えるため、次世代メモリ技術の需要が高まっており、特に不揮発性で低消費電力のソリューションに焦点が当てられています。これらの技術は、モバイル機器やIoTデバイスの性能、エネルギー効率、データ保持に重要な役割を果たします。 次世代メモリは、DRAMやNANDフラッシュといった従来のメモリの限界に対処するための革新を含んでおり、速度、耐久性、エネルギー効率、ストレージ容量の向上を目指しています。これにより、企業はデータ主導型市場での競争力を高めることができます。特にAIや機械学習、エッジ・コンピューティングなどの新技術は、高速なデータアクセスに依存しており、次世代メモリの価値が高まっています。 COVID-19の影響で市場は低迷しましたが、リモートワークやデジタルサービスの需要が高まり、次世代メモリ技術へのニーズが増加しました。しかし、サプライチェーンの混乱や経済的不確実性が影響を及ぼしました。とはいえ、パンデミック後の復興に向けて、データインフラの重要性が再認識され、先進メモリソリューションへの投資が促進される可能性があります。 次世代メモリ市場は、技術別に揮発性と不揮発性に分かれ、不揮発性が約79.6%のシェアを占めています。不揮発性メモリはデータ保持が可能で、起動時間の短縮やデータ整合性の向上に寄与します。揮発性メモリは、高速な読み書きが可能で、エネルギー消費を抑えつつ生産性を向上させる利点があります。 市場は200mmと300mmのウェーハサイズに分かれており、2022年には300mmが62.0%のシェアを持っています。300mmウェーハは生産効率の向上に寄与し、コスト削減につながります。一方、200mmウェーハはコスト効率と柔軟性が高く、特定のニッチ市場に対しても魅力的な選択肢です。 アプリケーション分野では、BFSI(銀行・金融サービス・保険)が23.0%のシェアを持ち、次世代メモリの統合がリアルタイムのトランザクション処理やデータ分析能力の向上に寄与しています。また、政府機関でも次世代メモリ技術の導入が進んでおり、データ管理の効率化が期待されています。 北米地域はCAGR 17.8%で成長すると予測され、特に金融や医療分野での需要が高まっています。また、アジア太平洋地域が約49.0%の収益シェアを占めており、モバイル技術やIoTデバイスの成長により、エネルギー効率の高いメモリソリューションへの需要が増加しています。 主要企業は技術革新を推進し、研究開発に投資を行っており、M&Aや新製品投入を通じて市場シェアを拡大しています。具体的には、サムスンがGDDR7 DRAMを開発し、エネルギー効率を向上させた製品を市場に投入する予定です。 今後の市場は、技術、ウェーハサイズ、アプリケーション、地域別に展望され、次世代メモリ市場の成長が期待されています。 |

市場動向

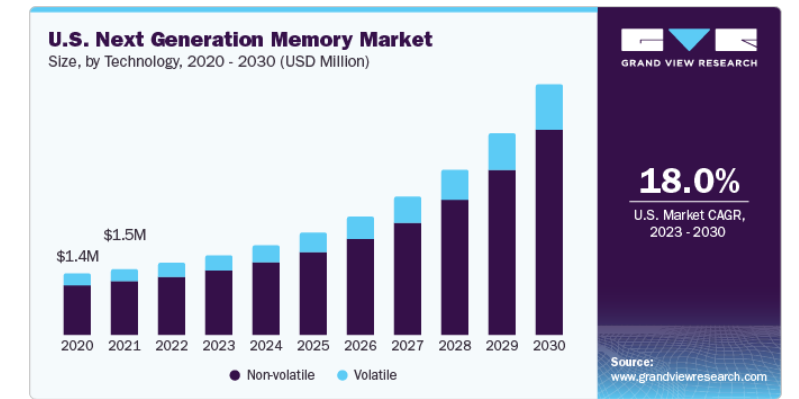

次世代メモリの世界市場規模は、2022年に70億8,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)16.6%で成長すると予測されている。現代のワークロードは複雑さを増しており、データ処理の高速化が求められている。その結果、膨大な量のデータが生成され、高度なメモリ技術に対する需要がさらに高まっている。これらのテクノロジーは、コンピューティング・システムの進化し続ける要件にシームレスに適応できなければならない。業界の焦点は、次世代の不揮発性・低消費電力メモリー・ソリューションに移っています。

これらの技術革新は、モバイル機器やIoT機器の性能と寿命に大きく影響する2つの重要な要素であるエネルギー効率とデータ保持の両方を確保する上で極めて重要な役割を果たします。データセンターの拡大、特に急成長するクラウド・コンピューティング業界では、スピードとエネルギー効率の完璧なバランスを実現するこれらのソリューションが必要とされています。この均衡は、これらのデータセンター内で処理される膨大な量のデータを効果的に管理する上で基本となります。

次世代メモリは、現在開発中の最先端コンピュータ・メモリ技術のカテゴリーを表しています。これらの技術革新は、DRAMやNANDフラッシュといった従来のメモリタイプの限界に対処するものです。主な目標は、速度、耐久性、エネルギー効率、ストレージ容量など、ビジネスパフォーマンスに不可欠な分野で大幅な強化を実現することです。これらの技術は多くの場合、より高いデータ密度を提供し、より小さな物理的フットプリントでより多くの情報を保存することを可能にします。これらの先進的なソリューションを採用することで、今日のデータ主導型市場において極めて重要な、より高速で効率的なデータ処理が可能になり、企業に競争力をもたらすことができる。

AI、機械学習、エッジ・コンピューティングなどの新技術は、膨大なデータセットへの迅速なアクセスを提供するメモリ技術に大きく依存している。これらの進歩は、最先端のアプリケーションやサービスの開発と展開を可能にする上で極めて重要です。次世代メモリー技術の大きな利点は、不揮発性であることだ。つまり、電源を切ってもデータが保持される。この特性は、起動時間の高速化に貢献し、重要な情報への不断のアクセスに依存するビジネスにとって重要な関心事であるデータの完全性を高める上で極めて重要な役割を果たします。

COVID-19の蔓延を緩和するために実施された強制シャットダウンや自宅待機命令により、世界市場は低迷に直面した。こうした措置が引き金となり、解雇が大幅に増加し、さまざまな産業で事業拡大計画が縮小された。国際労働機関(ILO)は、パンデミックによって2020年第2四半期に世界で約4億人の雇用が失われたと推定している。特筆すべきは、COVID-19パンデミックが次世代メモリー分野に大きな影響を与えたことである。遠隔地での作業、電子商取引、デジタル・サービスにおける迅速かつ効率的なデータ処理へのニーズの高まりに牽引され、先進的なメモリー技術への需要は引き続き堅調であるものの、パンデミックはグローバルなサプライ・チェーンと製造業務全体に混乱をもたらした。

生産と流通の遅れは、サプライチェーンの複雑さと相まって、次世代メモリの開発に必要不可欠な部品の入手可能性と価格に影響を与えた。さらに、経済の不確実性により、一部の企業は情報技術(IT)への投資の延期や縮小を余儀なくされ、これらの新興メモリ技術の導入に影響を与えた。とはいえ、パンデミックは、回復力のある効果的なデータインフラの重要性を浮き彫りにし、パンデミック後の復興段階における先進メモリ・ソリューションへの投資の増加に拍車をかける可能性がある。

次世代メモリー市場は、技術別に揮発性と不揮発性に二分される。2022年の世界売上高では、不揮発性セグメントが79.6%以上のシェアでリードしている。不揮発性メモリは、ハイブリッド・メモリ・キューブ(HMC)と高帯域幅メモリ(HBM)に分類される。不揮発性技術は、現代のビジネスにとって重要な一連の利点をもたらす。際立った特徴のひとつは、電源を切ってもデータを保持できることだ。不揮発性テクノロジーは起動時間の短縮とデータ整合性の向上につながり、金融取引や重要なデータ保存など、データの一貫性が最も重要なアプリケーションには不可欠です。

さらに、不揮発性メモリは、エネルギー効率を高め、モバイル機器のバッテリー寿命を延ばし、データセンターの運用コストを削減する上で中心的な役割を果たします。持続可能性と費用対効果がビジネス戦略において極めて重要であり続ける中、不揮発性技術の省エネ特性は魅力的な選択肢となっている。さらに、これらの技術は耐久性が高く、劣化が発生する前に多くの読み書きのサイクルに耐えるため、特にデータ使用量の多い環境では、長期的な信頼性とコスト削減が保証される。

揮発性セグメントは、予測期間を通じて約16.0%のCAGRが見込まれる。揮発性分野はさらに、磁気抵抗ランダムアクセスメモリ(MRAM)、スタティック・ランダムアクセスメモリ(SRAM)、強誘電体RAM(FRAM)、ナノRAM、抵抗ランダムアクセスメモリ(ReRAM)、その他(相変化RAM、STT-RAM)に分類される。揮発性技術の主な利点の1つは、従来のメモリよりも高速な読み書きが可能な、その卓越した速度です。この性能の向上により、システム全体の応答性と生産性を大幅に向上させることができ、これはデータ駆動型の産業において重要な要素です。また、エネルギー消費量の削減にも貢献するため、エネルギー集約型のデータセンター運用においてコスト削減につながる環境に優しい選択肢となります。これらのソリューションはまた、摩耗や破損の兆候を示す前に、多くの読み取りおよび書き込みサイクルに耐える能力を持つ、印象的な耐久性を誇っています。

ウエハーサイズ別では、市場は200mmと300mmに二分される。2022年の世界売上高では、300mmセグメントが62.0%以上のシェアでリードしている。300mmウェーハサイズの採用は、同市場における戦略的優位性を保持している。このような大型ウェーハは、生産効率の向上とスケールメリットにつながる。先進的なメモリー技術に対する需要の高まりに対応しようとする企業にとって、300mmウェハーの使用はスループットの向上と単位当たりの生産コストの低減につながる。このスケーラビリティは、コストの最適化と歩留まりの向上が最優先されるデータセンターや家電製品などの大量生産シナリオにおいて特に有益です。これらのウェーハは、最先端メモリ・コンポーネントの複雑な設計や製造要件に対応するため、ウェーハサイズの大型化が好まれる業界動向に合致している。

200 mmセグメントは、予測期間を通じて18.5%のCAGRで成長すると予想されている。半導体産業で200mmウェーハサイズを利用することは、ビジネス上特筆すべき利点がある。主な利点の1つは費用対効果で、より小さなウェーハの製造はより経済的になる傾向がある。これは、次世代メモリー・コンポーネントの品質と性能を損なうことなく、生産プロセスを最適化し、経費を削減しようとする企業に魅力的です。200mmウェーハは、少量生産で十分なニッチ市場や特殊用途にとって特に魅力的です。その柔軟性により、企業は大量生産設備を必要とすることなく、顧客独自の要求に応えることができます。その結果、200mmウェハーの採用は、次世代メモリー技術のダイナミックな状況において、コスト効率と適応性の追求によって推進されている。

アプリケーション・セグメントに基づき、市場はBFSI、家電、政府、通信、IT、その他に区分される。2022年の世界売上高シェアは、BFSI分野が23.0%以上でリードしている。BFSI分野では、次世代メモリ技術の統合が大きなメリットをもたらす。これらのソリューションのスピードと効率は、リアルタイムのトランザクション処理とデータ分析能力の向上に極めて重要な役割を果たす。金融機関にとって、これはより迅速で正確な意思決定につながり、マイクロ秒が大きな違いを生む市場で不可欠です。さらに、ある種の次世代メモリは不揮発性であるため、データの完全性が保証され、信頼と規制遵守を維持する上で重要な要素となります。金融データの量が増加し、強固なセキュリティ対策が求められる中、次世代メモリはBFSI分野における業務効率とデータ・セキュリティ強化の原動力となっている。

政府機関アプリケーション分野は、予測期間を通じてCAGR 17.0%で成長すると予測されている。政府機関は、データ管理と意思決定プロセスに革命を起こすため、次世代メモリ技術に注目している。そのスピードはデータ分析を加速し、新たな課題へのタイムリーな対応を可能にする。政府機関は、膨大な市民サービス、公共安全、インフラ管理のデータセットを扱うことが多い。次世代メモリが提供するこれらのデータセットへの高速アクセスは、情報に基づいた意思決定を支援し、リソースの効率的な割り当てとサービスの効果的な提供を保証します。さらに、これらの技術のエネルギー効率は、政府の持続可能性の目標と予算の制約に合致しています。不揮発性技術は、データセンターやミッションクリティカルなシステムでの消費電力を削減することで、環境目標とコスト削減の両方をサポートする。

北米は予測期間中CAGR 17.8%で成長すると予想される。北米地域では、いくつかの重要な要因によって次世代メモリ技術が急速に普及している。金融、医療、クラウド・コンピューティングの各分野では、より高速なデータ処理能力に対する需要が絶え間なく高まっており、企業は先進的なソリューションの導入を進めている。企業は、こうしたスピードと効率の向上が、競争力を維持し、進化する顧客の期待に応えるために最も重要であることを理解している。第二に、北米はテクノロジーと半導体産業が盛んで、メモリー技術の革新と研究を促進しています。この地域の大手企業や研究機関は、こうしたソリューションの開発と実装の最前線にいる。さらに、データ・セキュリティとコンプライアンス規制の重視の高まりは、機密情報の保護における不揮発性メモリの重要性を強調している。

2022年の市場全体では、アジア太平洋地域が49.0%以上の収益シェアでリードしている。この地域では、次世代メモリ技術の採用が急増しており、同地域のダイナミックなビジネス環境に合致した要因が重なっている。アジア太平洋諸国では、モバイル技術とIoTデバイスの急激な成長により、電源オフシナリオでもデータを保持できるエネルギー効率の高いメモリソリューションへのニーズが高まっている。この需要は、この地域のハイテクに精通した消費者層とスマート・デバイスの普及に直接対応している。第二に、アジア太平洋地域は堅牢な製造エコシステムを誇り、半導体製造のホットスポットとなっている。このような位置づけにより、スマートフォンからスマート家電に至るまで、さまざまな機器に高度なメモリー技術を迅速に組み込むことができる。最後に、クラウド・コンピューティングとデジタル・サービスの台頭によってデータセンター産業が急成長しているこの地域では、スピードとエネルギー効率を提供できるメモリ・ソリューションが必要とされている。

主要企業・市場シェア

同市場は競争が激しい。主要企業は技術革新を推進するため、研究開発(R&D)に投資している。これらの企業は、次世代メモリ業界における存在感と市場シェアを拡大するため、M&Aや製品投入など、さまざまな開発戦略を採用している。主要戦略とともに、これらの企業は顧客体験を向上させるために新機能を導入している。例えば、2023年7月、サムスン電子はグラフィックス・ダブル・データ・レート7(GDDR7)DRAMの開発を発表した。

今後数年間で、GDDR7 DRAMはテストと検証のために主要顧客の次世代システムに組み込まれ、グラフィックス市場の将来の成長の舞台を整えることになる。特に、GDDR6と比較して、最新の設計ではエネルギー効率が20%向上しており、高速動作に適した高度な省電力技術が採用されています。消費電力が重要視されるノートパソコンなどの用途向けに、同社は低動作電圧オプションも提供しており、エネルギー意識の高い企業やユーザーがこうした機能強化の恩恵を受けられるようにしている。世界の次世代メモリー市場における主なプレーヤーは以下の通り:

サムスン

マイクロン・テクノロジー

富士通

SK HYNIX INC.

ハネウェル・インターナショナル

マイクロチップ・テクノロジー

エバースピン・テクノロジーズ

インフィニオンテクノロジーズAG

キングストンテクノロジーヨーロッパLLP

KIOXIA Singapore Pte. Ltd.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各セグメントおよびサブセグメントにおける市場動向の質的および量的分析を提供します。この調査レポートは、Grand View Research社の次世代メモリの世界市場レポートを技術、ウェハサイズ、用途、地域別に分類しています。

技術展望(売上高、百万米ドル、2017年~2030年)

揮発性

SRAM

磁気抵抗ランダムアクセスメモリー(MRAM)

強誘電体RAM(FRAM)

抵抗ランダムアクセスメモリー(ReRAM)

ナノRAM

その他

不揮発性

ハイブリッド・メモリー・キューブ(HMC)

高帯域幅メモリー(HBM)

ウェーハサイズの展望(売上高、百万米ドル、2017年~2030年)

200 mm

300 mm

アプリケーションの展望(売上高、百万米ドル、2017年~2030年)

BFSI

コンシューマー・エレクトロニクス

政府機関

電気通信

情報技術

その他

地域別展望(売上高, USD Million, 2017 – 2030)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

インド

中国

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア王国(KSA)

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 調査の前提

1.5. データソース一覧

1.5.1. 二次情報源

1.5.2. 一次資料

第2章 エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、展望

3.1. 市場系統の展望

3.2. 次世代メモリ市場のバリューチェーン分析

3.3. 次世代メモリ市場のダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場の阻害要因/課題分析

3.3.3. 市場機会分析

3.4. 産業分析-ポーターのファイブフォース分析

3.4.1. サプライヤーパワー

3.4.2. バイヤーパワー

3.4.3. 代替の脅威

3.4.4. 新規参入の脅威

3.4.5. 競合ライバル

3.5. 次世代メモリ市場のPESTEL分析

3.5.1. 政治情勢

3.5.2. 経済情勢

3.5.3. 社会情勢

3.5.4. テクノロジー

3.5.5. 環境的ランドスケープ

3.5.6. 法的環境

3.6. COVID-19が次世代メモリー市場に与える影響

第4章. 次世代メモリ市場の技術展望

4.1. 次世代メモリ市場、技術別分析・市場シェア、2022年・2030年

4.2. 揮発性

4.2.1. 市場の推定と予測、2017年~2030年 (USD Million)

4.2.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

4.2.3. SRAM

4.2.3.1. 市場の推定と予測、2017~2030年 (百万米ドル)

4.2.3.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

4.2.4. MRAM

4.2.4.1. 市場の推定と予測、2017~2030年 (USD Million)

4.2.4.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

4.2.5. FRAM

4.2.5.1. 市場の推定と予測、2017~2030年(百万米ドル)

4.2.5.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

4.2.6. リラム

4.2.6.1. 市場の推定と予測、2017~2030年(百万米ドル)

4.2.6.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

4.2.7. ナノRAM

4.2.7.1. 市場の推定と予測、2017~2030年(百万米ドル)

4.2.7.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

4.2.8. その他

4.2.8.1. 市場の推定と予測、2017~2030年(USD Million)

4.2.8.2. 市場の推計と予測、地域別、2017年~2030年 (USD Million)

4.3. 不揮発性

4.3.1. 市場の推定と予測、2017~2030年 (USD Million)

4.3.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

4.3.3. ハイブリッドメモリキューブ(HMC)

4.3.3.1. 市場の推定と予測、2017年~2030年 (USD Million)

4.3.3.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

4.3.4. 高帯域幅メモリ(HBM)

4.3.4.1. 市場の推定と予測、2017年~2030年(百万米ドル)

4.3.4.2. 市場の推計と予測、地域別、2017年~2030年 (百万米ドル)

第5章. 次世代メモリ市場のウエハサイズ展望

5.1. 次世代メモリ市場:ウェーハサイズ別分析&市場シェア、2022年&2030年

5.2. 200mm

5.2.1. 市場の推定と予測、2017年~2030年 (USD Million)

5.2.2. 市場の推定と予測、地域別、2017~2030年 (USD Million)

5.3. 300 mm

5.3.1. 市場の推定と予測、2017~2030年 (百万米ドル)

5.3.2. 市場の推計と予測、地域別、2017~2030年 (百万米ドル)

第6章. 次世代メモリ市場のアプリケーション展望

6.1. 次世代メモリ市場:アプリケーション別分析&市場シェア、2022年&2030年

6.2. BFSI

6.2.1. 市場の推定と予測、2017年~2030年 (USD Million)

6.2.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

6.3. コンシューマーエレクトロニクス

6.3.1. 市場の推定と予測、2017~2030年 (USD Million)

6.3.2. 市場の推定と予測, 地域別, 2017 – 2030 (USD Million)

6.4. 政府機関

6.4.1. 市場の推計と予測、2017~2030年(百万米ドル)

6.4.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

6.5. 電気通信

6.5.1. 市場の推計と予測、2017~2030年 (百万米ドル)

6.5.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

6.6. 情報技術

6.6.1. 市場の推計と予測、2017~2030年(USD Million)

6.6.2. 市場の推計と予測, 地域別, 2017 – 2030 (USD Million)

6.7. その他

6.7.1. 市場の推定と予測、2017~2030年(USD Million)

6.7.2. 市場の推計と予測、地域別、2017~2030年(USD Million)

第7章. 次世代メモリ市場 地域別推定と動向分析

7.1. 次世代メモリ市場の地域別シェア(2022年・2030年

7.2. 北米

7.2.1. 市場の推定と予測、2017年~2030年

7.2.2. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.2.3. 市場の推定と予測:2017年~2030年、ウェーハサイズ別 (USD Million)

7.2.4. 市場の推定と予測:アプリケーション別、2017年~2030年(USD Million)

7.2.5. 米国

7.2.5.1. 市場の推定と予測:技術別、2017年~2030年(USD Million)

7.2.5.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.2.5.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.2.6. カナダ

7.2.6.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.2.6.2. 市場の推定と予測:ウェーハサイズ別、2017~2030 (USD Million)

7.2.6.3. 市場の推定と予測:アプリケーション別、2017~2030年(USD Million)

7.3. 欧州

7.3.1. 市場の推定と予測、2017~2030年

7.3.2. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.3.3. 市場の推定と予測:2017~2030年:ウェーハサイズ別 (USD Million)

7.3.4. 市場の推定と予測:アプリケーション別、2017年~2030年(USD Million)

7.3.5. 英国

7.3.5.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.3.5.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.3.5.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.3.6. ドイツ

7.3.6.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.3.6.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.3.6.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.3.7. フランス

7.3.7.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.3.7.2. 市場の推定と予測:ウェーハサイズ別、2017~2030 (USD Million)

7.3.7.3. 市場の推定と予測:アプリケーション別、2017~2030年(USD Million)

7.4. アジア太平洋地域

7.4.1. 市場の推定と予測、2017~2030年

7.4.2. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.4.3. 市場の推定と予測:2017年~2030年、ウェーハサイズ別 (USD Million)

7.4.4. 市場の推定と予測:アプリケーション別、2017年~2030年(USD Million)

7.4.5. インド

7.4.5.1. 市場の推定と予測:技術別、2017~2030年(USD Million)

7.4.5.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.4.5.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.4.6. 中国

7.4.6.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.4.6.2. 市場の推定と予測:2017~2030年:ウェーハサイズ別 (USD Million)

7.4.6.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.4.7. 日本

7.4.7.1. 市場の推定と予測:技術別、2017年~2030年(USD Million)

7.4.7.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.4.7.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.4.8. 韓国

7.4.8.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.4.8.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.4.8.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.4.9. オーストラリア

7.4.9.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.4.9.2. 市場の推定と予測: ウェーハサイズ別, 2017 – 2030 (USD Million)

7.4.9.3. 市場の推定と予測:アプリケーション別、2017~2030年(USD Million)

7.5. 中南米

7.5.1. 市場の推定と予測、2017~2030年

7.5.2. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.5.3. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.5.4. 市場の推定と予測:アプリケーション別、2017年~2030年(USD Million)

7.5.5. ブラジル

7.5.5.1. 市場の推定と予測:技術別、2017~2030年(USD Million)

7.5.5.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年 (USD百万ドル)

7.5.5.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.5.6. メキシコ

7.5.6.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.5.6.2. 市場の推定と予測: ウェーハサイズ別, 2017 – 2030 (USD Million)

7.5.6.3. 市場の推定と予測:アプリケーション別、2017~2030年(USD Million)

7.6. 中東・アフリカ

7.6.1. 市場の推定と予測、2017年~2030年

7.6.2. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.6.3. 市場の推定と予測:2017~2030年:ウェーハサイズ別 (USD Million)

7.6.4. 市場の推定と予測:アプリケーション別、2017~2030年(USD Million)

7.6.5. サウジアラビア王国(KSA)

7.6.5.1. 市場予測:技術別、2017年~2030年(百万米ドル)

7.6.5.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.6.5.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.6.6. アラブ首長国連邦

7.6.6.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.6.6.2. 市場の推定と予測:ウェーハサイズ別、2017~2030年(USD Million)

7.6.6.3. 市場の推定と予測, アプリケーション別, 2017 – 2030 (USD Million)

7.6.7. 南アフリカ

7.6.7.1. 市場の推定と予測, 技術別, 2017 – 2030 (USD Million)

7.6.7.2. 市場の推定と予測: ウェーハサイズ別, 2017 – 2030 (USD Million)

7.6.7.3. 市場の推定と予測:アプリケーション別、2017~2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- 使い捨て自動注射器のグローバル市場規模は2024年に7億1,230万ドル、2033年までにCAGR 17.8%で拡大する見通し

- 世界のカテーテル市場(2024 – 2030):種類別、疾患別分析レポート

- PMT光電子増倍管の世界市場

- V2Lアダプターの世界及び日本市場2026年:種類別(110V、220V、380V)

- タレントマネジメントソフトウェアのグローバル市場規模調査:ソリューション別(人材獲得、要員計画、学習、報酬、業績管理)、サービス別、展開形態別、組織規模別、業種別、地域別予測:2022-2032年

- p-トシルアセトニトリルの世界市場

- 世界の試験&計測機器市場規模/シェア/動向分析レポート:製品種類別、試験種別、最終用途別(~2032年)

- 2-クロロアデノシン5′-O-一リン酸(CAS 21466-01-3)の世界市場2020年~2025年、予測(~2030年)

- ラムノースの世界及び日本市場2026年:種類別(植物抽出手段、発酵手段)

- ショ糖モノカプリレート(CAS 42922-74-7)の世界市場2020年~2025年、予測(~2030年)

- sec-ブチルジフェニルホスフィン(CAS 7650-79-5)の世界市場2020年~2025年、予測(~2030年)

- 水力発電の世界市場規模は2031年までにCAGR 4.8%で拡大する見通し