| 世界のニッケル・ニオブ市場は、2022年に14億米ドルと評価され、2034年には25億米ドルに達する見込みで、2025年から2034年までの年平均成長率は6.2%と予測されています。ニオブニッケルは、ニッケルとニオブを主成分とする合金であり、航空宇宙、建設、防衛、自動車、エネルギー産業において強度や耐腐食性、高温での安定性を向上させるために利用されています。特に、航空宇宙産業や防衛産業でのニッケル超合金の需要が、ニッケルニオブ合金の需要を押し上げています。 ニオブは、結晶粒の微細化と析出硬化によって鋼の強度を高める特性を持ち、ニッケルと組み合わせることで、自動車部品の軽量化を実現します。これにより、燃費向上や排ガス削減が期待され、自動車や建設産業においてもニッケルニオブ合金の需要が増加しています。また、原子力や再生可能エネルギーの開発に伴い、ニッケルニオブ合金の需要も高まっています。 現在、ニッケルニオブ市場は、低炭素で持続可能な合金生産への移行が進んでおり、クリーンな冶金方法やリサイクルに基づく合金生産が求められています。特に、アメリカのインフレ削減法やEUのグリーン・ディールなどが、環境に優しい製造プロセスの確立を促進しています。 また、ニオブは重要鉱物として認識され、サプライチェーンの多様化と備蓄への投資が進められています。現在、世界のニオブ供給の約90%はブラジルから供給されており、供給中断のリスクが懸念されています。このため、代替供給源や精製技術への関心が高まっています。 さらに、3Dプリンティングや積層造形技術の発展により、ニッケル・ニオブを使用した超合金の可能性が広がってきています。これにより、航空宇宙やエネルギー分野での応用が進むと予測されています。 ニッケルニオブ市場は、形状別では塊状、棒状、粉末状、板状などに分類され、塊状が主導的な地位を占めています。種類別では、ニッケルニオブ60%と65%があり、特にニッケルニオブ60%が市場シェアの約57.6%を占めています。この濃度は、超合金やステンレス鋼の製造に適しており、航空宇宙や自動車産業においても重要な役割を果たしています。 エンドユーザー別では、航空宇宙・防衛、自動車、電子、建設などに分類され、航空宇宙・防衛分野が市場シェアの32.4%を占めています。航空宇宙産業では、ニッケルニオブ合金がジェットエンジンやタービンブレードなどの高温・高ストレス環境で使用されるため、その需要は高まっています。 また、関税の影響もあり、特にブラジルやカナダからの輸入に対する関税が超合金メーカーの製造コストを押し上げ、サプライチェーンの混乱を招く可能性があります。これにより、企業は調達先の多様化を進める必要が出てくるでしょう。 市場には、CMOCグループ、Companhia Brasileira de Metalurgia e Mineração (CBMM)、American Elements、TANIOBIS、Edgetech Industries LLCなどの主要企業が存在し、それぞれがニッケルニオブ合金の製造に特化しています。これらの企業は、航空宇宙や防衛、エネルギー分野への供給を強化し、研究開発を進めています。 総じて、ニッケル・ニオブ市場は、環境への配慮や技術革新が進む中で成長が期待される分野であり、今後も様々な領域での需要が見込まれています。 |

市場概要

世界のニッケル・ニオブ市場は、202年に14億米ドルと評価され、2034年には25億米ドルに達し、2025年から2034年までの年平均成長率は6.2%になると予測されています。ニオブニッケルは、ニッケルとニオブを主成分とする主合金です。超合金や特殊鋼の特性を向上させるために一般的にユーティリティとして利用されています。これらの強化には、強度、耐腐食性、高温での安定性の向上が含まれ、これらはすべて航空宇宙、建設、防衛、自動車、エネルギー産業などの用途で重要です。防衛産業や航空宇宙産業におけるニッケル超合金の 需要は、ニッケルニオブ合金の世界的な需要を増加さ せます。

アメリカ地質調査所(U.S. Geological Survey)によると、ニオブは主に製鉄でフェロニオブとして消費されていますが、このニッケルとの合金は極限環境耐性があるため、ジェットエンジンやガスタービンで使用されることが増えています。同時に、自動車産業や建設産業における特殊鋼の用途の拡大が、ニッケルニオブ合金の需要をさらに高めています。

ニオブは結晶粒の微細化と析出硬化によって鋼の降伏強度を高めます。また、ニッケルと組み合わせることで、延性と靭性が向上し、より軽量で強靭な自動車部品の製造が可能になります。これらの特性は、自動車の軽量化による燃費向上と排ガス削減を重視する自動車業界にとって重要です。ニッケルやニオブを合金化した特殊鋼は、高い強度対重量比が不可欠なサスペンションシステム、エンジン部品、衝突構造などのセーフティクリティカルな部品への適用が拡大しています。建築構造では、ニッケル・ニオブ改質鋼は溶接性、耐応 力腐食性、疲労性も向上させます。

このため、橋梁、高層ビル、さらには動的荷重や極端な気象条件下での荷重能力が求められるトンネルなどの大規模なインフラプロジェクトに適しています。

さらに、原子力や再生可能エネルギー源の開発により、ニッケルニオブ合金のような先端材料の需要が増加しています。ニッケルニオブ合金は現在、これらの要求を満たし、タービンの構造部品や熱交換器に広く適用されています。

また、これらの合金は、厳しい海洋条件で運転される洋上風力タービンの機械的強度を高め、メンテナンスを軽減します。ニッケルニオブ合金の統合は、より信頼性の高い一次エネルギー源へのシフトにより、これらの合金がシステムにさらに組み込まれるようになるため、電力産業の成長と同時に起こると考えられます。

ニッケルニオブの市場動向

低炭素で持続可能な合金生産への移行: 環境意識の高まりと厳格な排出規制により、ニッケルニオブのような低炭素合金生産に注目が集まっています。産業界と政府は、合金生産における炭素強度を最小化するために、クリーンな冶金方法に目を向けています。例えば、アメリカ・エネルギー省(DOE)のイニシアチブは、エネルギー消費と排出を削減するために、電気炉(EAF)技術とリサイクルベースの合金生産における革新を支援しています。この変化は、アメリカのインフレ削減法やEUのグリーン・ディールのような、生産者により環境に優しい合金製造プロセスを作ることを強いる、世界的な気候変動目標に沿ったものです。

サプライチェーンの回復力と重要鉱物の安全保障の重視: アメリカ地質調査所(USGS)やその他の政府がニオブを重要鉱物に指定したことで、サプライチェーンの多様化と備蓄への戦略的投資が行われるようになりました。これにより、需要の長期的な見通しが立ち、同盟国や国内の精製能力への投資が促進されています。USGS 2024 Mineral Commodity Summaryによると、世界のニオブ供給のほぼ90%は1カ国(ブラジル)から供給されているため、供給中断の恐れがあり、代替供給源と精製技術に注目が集まっています。

積層造形と合金の調整における技術向上: 工業生産における3Dプリンティングと積層造形の利用が拡大しているため、ニッケル・ニオブを使用した非常に調整された超合金のユーティリティが可能になっています。これらの技術は、微細構造と材料特性の正確な制御を可能にし、特に航空宇宙、生物医学、およびエネルギー用途で有用です。付加製造イノベーションを支援する政府プログラムには、次世代の製造システムへの先端材料の統合を奨励するアメリカ国立標準技術研究所(NIST)が資金を提供するものがあります。

エンドユーザー別規格と性能規制の進化: 規制機関は、防衛装置、原子炉、ジェットエンジンなど、リスクの高い機能に使用される材料に関して、常に基準を引き上げています。ニッケルニオブのような高純度で高度に吟味された合金の需要は、より厳格なレベルの新しい性能および安全認証によって促進されています。アメリカ連邦航空局(FAA)と原子力規制委員会(NRC)による業界を対象としたガイドラインの改訂に見られるように、規制の進展は、合金組成と試験適合性の両方においてメーカーを技術革新へと導いています。

関税の影響

ニッケルとニオブの輸入、特にブラジル、カナダ、中国な どの主要供給国からの輸入に対する関税賦課は、超合金メー カーの製造コストを大幅に上昇させます。これらの重要な金属は、コスト競争力のある調達が重要な航空宇宙、自動車、エネルギー用途に不可欠です。関税の引き上げにより、メーカーは即座に価格圧力に直面し、マージンの圧縮を吸収するか、OEMにコストを下流に転嫁することを余儀なくされるでしょう。関税の影響を受ける地域から調達先を多様化しようと企業が奔走するため、サプライチェーンの混乱が予想されます。カナダやアフリカの代替サプライヤーを利用する企業も出てくるかもしれませんが、こうした移行には資格認定の遅れや原材料コストの上昇を伴う可能性があります。在庫の備蓄は短期的な緩和策にはなり得るが、市場力学を歪める可能性がある。

関税は国内の採掘と加工を促進することを目的としてい ますが、アメリカやヨーロッパのニッケル・ニオブの生産 能力は限られているため、メーカーは長期的なコスト圧力に 直面することになります。このため、材料コストがすでに障壁となっている 水素貯蔵や先進原子力システムなどの次世代用途でのニッケル ニオブ合金の採用が遅れる可能性があります。

ニッケルニオブの市場分析

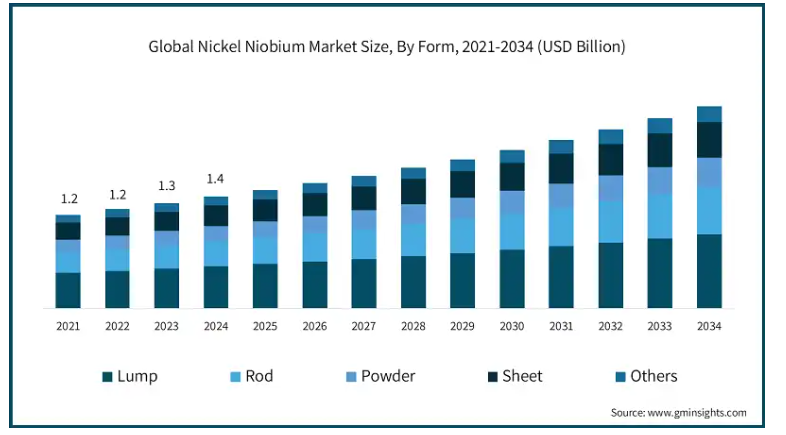

ニッケルニオビウム産業は、塊状、棒状、粉末状、板状、その他に分 類されます。塊状セグメントが2024年の市場シェアの37.5%以上を占めています。

塊状がニッケルニオブ市場で主導的地位を占めているのは、鉄鋼および超合金製造分野におけるマスターアロイとしての広範な用途のためです。その物理的形状により、取り扱い、輸送、高温炉での溶融が容易で、大規模な冶金用途に便利。

ステンレス鋼や高性能合金の一次合金化には、ニッケルマトリックス内にニオブを均一に分布させることで、強度、耐摩耗性、構造的完全性、その他製品に不可欠と考えられる独自の指標を向上させるため、メーカーは塊状を使用します。

塊状は、他の合金元素の必要性が厳しく、大量生 産が標準である航空宇宙、防衛、発電で最も多く使 用されています。棒材や板材は通常、精密部品加工や溶接のような低需要のニッチ市場向けで、形状の安定性と精度が最重要ですが、需要は塊材よりもはるかに低くなります。

バルク冶金用途と比較した場合、粉末形状は、コストと規模の制約から、塊状ほど広く採用されていません。しかし、積層造形や特殊コーティングで人気が高まっています。

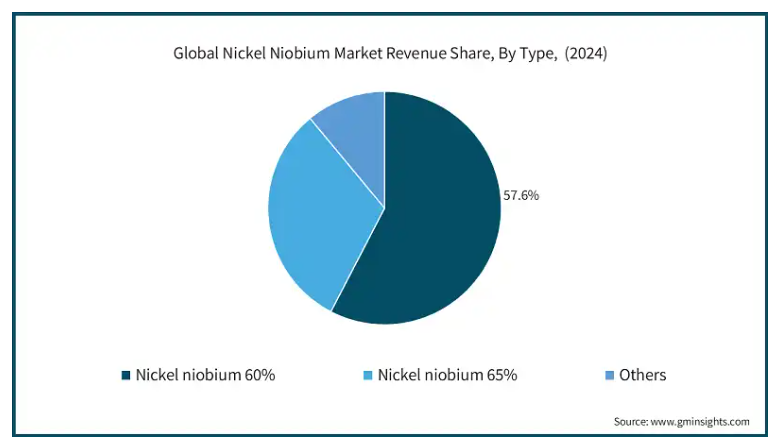

ニッケルニオブ市場は種類別にニッケルニオブ60%、ニッケルニオブ65%、その他に区分されます。ニッケルニオブ60%セグメントが2024年の市場シェアの約57.6%を占めています。

ニッケルニオブ60%タイプが市場をリードしているのは、超合金やステンレス鋼の製造に使用する際、高い材料コストをかけずに最適な性能を発揮できるバランスの取れた組成を持っているからです。

この濃度レベルは、航空宇宙、自動車、およびエネルギー用途に一般的に適用され、厳しい業界要件に準拠するための適切な機械的強化、耐食性、および熱安定性を提供します。ジェットエンジン、タービンブレード、高応力自動車部品に要求される構造性能と疲労性能に対応します。

対照的に、ニッケルニオブ65%は、特定の最先端防衛材 料や高性能タービンシステムなど、ニオブの含有量を増や す必要がある厳しい用途で利用されています。ニッケルニオブ65%は、特定の最先端防衛材料や高性能タービ ンシステムなど、ニオブ含有量の増加が要求される厳しい要件を 満たす用途に利用されますが、高価格の加工柔軟性とともに、大量 生産への応用は制限されています。

エンドユーザー別では、ニッケルニオブ市場は航空宇宙・防衛、自動車、電子、建設、その他に区分されます。航空宇宙・防衛分野は2024年に市場シェアの32.4%を獲得。

防衛・航空宇宙産業がニッケルニオブの市場を支配しているのは、極端な温度、応力、腐食に耐える強い材料が最も必要とされているからです。ニッケルニオブ合金は、ジェットエンジンやタービンブレード、排気システム、および悪条件下での生存が妥協できない航空宇宙構造製品に不可欠です。

これらの合金の比類のない強度対重量比、耐疲労性、熱安定性は、高性能航空機や軍事装置にとって重要な資源となっています。その役割は、長期的な燃料経済性と積載能力に直接影響するため、航空宇宙設計において非常に重要です。

アメリカ国防総省は、ニオブを防衛システムのための戦略的かつ重要な材料としており、国家安全保障と最先端の軍事技術に関するニオブの重要性を高めています。防衛計画の近代化と商業航空燃料の成長により、航空宇宙材料における継続的な技術革新が強化され、次世代エンジンと機体にニッケルニオブ合金がさらに統合されます。

二次的な消費者は自動車産業と建設産業で、これらの合金は高い応力がかかる部品や構造部品に使用されますが、その使用は航空宇宙産業や防衛産業の精度や性能基準に比べ、よりコスト重視で量重視です。

アメリカのニッケル・ニオブの市場規模は2024年に3億3,910万米ドルを突破。国防総省の軽量高性能材料への関心の高まりが、現地の需要に拍車をかけています。さらに、インフレ削減法と関連するインフラ法制は、輸送と再生可能エネルギー用途における高強度耐食性超合金の用途を奨励し、構造用および部品用のニッケルニオブ合金の需要をさらに促進しています。

また、中西部やカリフォルニアのような地域イノベーショ ンクラスターが、ニッケルニオブの熱安定性と強度が最重要と なる電気自動車用バッテリーやタービン技術の研究開発を推進 しています。有利な貿易環境は、外国の重要材料への依存を最小化する確実な サプライチェーン政策とともに、生産と消費パターンにおいてアメリカ に戦略的優位性をもたらします。

アメリカの産業界と消費者は、航空宇宙、医療装置、EV製造などのミッションクリティカルな分野で、長寿命を実現する高性能材料に対する価値をますます高めています。その結果、ニッケル・ニオブのような特殊合金の採用が進み、強度対重量比、信頼性、過酷な条件に耐える能力が重要視されるようになりました。さらに、OEMやティア1サプライヤーは、ESGに基づく調達アプローチに共鳴し、現地調達や認証された持続可能なインプットをより重視しています。

主要企業・市場シェア

ニッケルニオブの市場シェア

ニッケルニオブ業界は、北米、南米、アジアで事業を展開する垂直統合型企業や合金のスペシャリストから構成されており、その集中度は中程度です。世界市場の主要プレーヤー上位5社には、CMOC Group Limited、Companhia Brasileira de Metalurgia e Mineração (CBMM)、American Elements、TANIOBIS、Edgetech Industries LLCが含まれます。

ニッケルニオブの市場企業

ニッケルニオビウム産業に参入している主な企業は以下の通り:

American Elements

CMOC Group Limited

Companhia Brasileira de Metalurgia e Mineracao

Edgetech Industries LLC

Niobec

TANIOBIS

Titan International

Westbrook Resources

CMOCグループ CMOCは、その広範な採掘および冶金資産を活用して、超合金および電池用途のニッケルニオブ合金を供給しています。総合的な抽出・加工能力を持ち、航空宇宙グレードのニッケルベース部品や次世代EVバッテリーの化学物質に使用される高純度フェロニオブに注力しています。

Companhia Brasileira de Metalurgia e Mineração (CBMM): 世界有数のニオブ生産者であるCBMMは、先端冶金におけるニッケル-ニオビウム合金を促進することで需要を牽引しています。CBMMの研究開発では、タービンブレードや排気システムの耐食性と熱強度の強化が優先されています。戦略的パートナーシップは、高性能合金分野へのより深い浸透をサポートしています。

アメリカンエレメンツ アメリカンエレメンツは、高温合金、積層造形、薄膜蒸着用に設計されたニッケル-ニオブ粉末とスパッタリングターゲットを供給しています。同社はカスタム組成に重点を置き、オーダーメイドの合金性能を要求する航空宇宙、防衛、半導体分野に対応しています。

TANIOBIS: TANIOBISは耐火金属の専門知識を統合し、高度なニオブベースの材料を製造しています。ニッケル・ニオブのポートフォリオは、3Dプリンティング、精密部品、エネルギー技術に重点を置き、制御された微細構造開発の恩恵を受けて、高温・耐摩耗用途向けに設計されています。

エッジテック・インダストリーズLLC ロッド、ワイヤー、箔などのニッチニッケル-ニオブ合金フォームを専門としています。研究機関や特殊部品メーカーにサービスを提供し、要求の厳しい産業や研究開発環境で使用される厳しい公差仕様のカスタムソリューションを提供しています。

ニッケル・ニオブ業界ニュース

2025年1月、科学者たちが真空環境におけるレーザーと材料との相互作用を分析するため、天宮宇宙ステーションで長年にわたるレーザーベースの研究を行った結果、ハイパーソニックフライトアロイ(初の工業用ニオブシリコン合金)が製造されました。

2024年11月、CBMMはブラジルのAraxáに世界最大のニオブベースの負極製造施設を開所。

2024年8月、NOVONIXとCBMMは、環境に配慮したNOVONIXの特許取得済みの全乾式廃棄物ゼロ合成プロセスと、正極活物質の安定性と性能を向上させるCBMMのニオブ製品を使用して、新しいニッケルベースの正極材料を共同開発する契約を締結しました。

この調査レポートは、ニッケルニオブ市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 形状別

塊

ロッド

粉末

シート

その他

市場, 種類別

ニッケルニオブ60

ニッケルニオブ65

その他

市場, エンドユーザー別

航空宇宙・防衛

自動車

電子

建設

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 主要メーカー

3.1.2 流通業者

3.1.3 業界全体の利益率

3.1.4 供給の混乱

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

注:上記の貿易統計は主要国についてのみ提供されます。

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制情勢

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 航空宇宙・防衛分野におけるニッケル基超合金の需要増

3.7.1.2 自動車と建設における特殊鋼の使用拡大

3.7.1.3 原子力・再生可能エネルギー分野の拡大

3.7.2 業界の落とし穴と課題

3.7.2.1 ニオブの高コストと限られた入手可能量

3.7.2.2 複雑な抽出・合金化プロセス

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 形態別市場推定・予測 (億米ドル) (キロトン)

5.1 主要動向

5.2 ランプ

5.3 ロッド

5.4 粉末

5.5 シート

5.6 その他

第6章 2021年~2034年の種類別市場推定・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 ニッケルニオブ60

6.3 ニッケルニオブ65

6.4 その他

第7章 2021年~2034年 エンドユーザー別市場予測・予測 (億米ドル) (キロトン)

7.1 主要動向

7.2 航空宇宙・防衛

7.3 自動車

7.4 電子機器

7.5 建設

7.6 その他

第8章 2021~2034年地域別市場予測・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 American Elements

9.2 CMOC Group Limited

9.3 Companhia Brasileira de Metalurgia e Mineracao

9.4 Edgetech Industries LLC

9.5 Niobec

9.6 TANIOBIS

9.7 Titan International

9.8 Westbrook Resources

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13583

- 世界の女性用ホルモンバランス&月経サポート製品市場(~2032年):製品別(ホルモンバランスサプリメント、月経健康製品、機能性食品・飲料、ホルモン療法・医療機器)、製剤別、原料種類別、流通経路別、用途別、エンドユーザー別、地域別

- 世界のグリーン鋼材市場

- 世界のテトラゾール-1-酢酸(TAA-1)市場

- SQMとCEM市場:タイプ別(企業フィードバック管理、ウェブ分析、テキスト分析、音声分析)、用途別(中小企業、大企業)、地域別 2024-2032

- 高級アイクリームの世界市場2025:種類別(保湿アイクリーム、ファーミングアイクリーム、アンチエイジングアイクリーム、アンチアレルギーアイクリーム)、用途別分析

- イソオクチルアクリレート市場2025年(世界主要地域と日本市場規模を掲載):エステル化経路、エステル交換経路

- バッテリーパックハウジング市場2025年(世界主要地域と日本市場規模を掲載):アルミケース、スチールケース、複合ケース

- 世界のウラシル市場

- 消防用熱画像カメラの世界市場

- 植込み型医療装置のグローバル市場規模は2025年に972億ドル、2035年までにCAGR 6.4%で拡大する見通し

- 点鼻スプレーの世界市場展望:2034年までCAGR 6.7%で成長し、497億ドル規模に達すると推定

- グリーンテクノロジーとサステナビリティ市場レポート:コンポーネント別(ソリューション、サービス)、テクノロジー別(モノのインターネット、クラウドコンピューティング、人工知能と分析、デジタルツイン、サイバーセキュリティ、ブロックチェーン)、アプリケーション別(グリーンビルディング、カーボンフットプリント管理、気象モニタリングと予測、大気汚染と水質汚染モニタリング、森林モニタリング、作物モニタリング、土壌状態と水分モニタリング、水質浄化、その他)、地域別 2024-2032