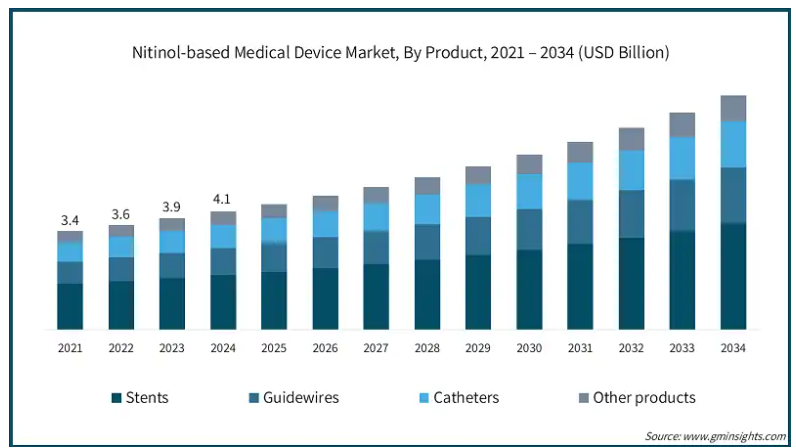

| 世界のニチノールベースの医療装置市場は、2024年には41億米ドルと評価され、2025年から2034年までの年平均成長率は7.1%と予測されています。ニチノールは、ニッケルとチタンの合金で、形状記憶と超弾性を持つ特性から、医療機器において重要な役割を果たしています。これにより、低侵襲性医療装置の需要が高まり、特に心血管や神経血管、筋骨格系における応用が増加しています。 低侵襲手術が普及している中、ニチノールの柔軟性や耐疲労性が、カテーテルや自己拡張型インプラントなどにおいて理想的な特性を提供し、外傷の軽減や手技の有効性を向上させています。また、高齢化に伴い、動脈硬化や末梢動脈疾患、脳卒中の罹患率が増えていることから、ニチノール製のステントやフィルターの需要が拡大しています。2024年には、ステントが全体の46.1%を占める見込みです。 ニチノールを利用した医療機器の市場動向としては、企業がこの素材をフレキシブルアームやステアラブル装置に組み込むことで、ロボット支援や画像誘導手技が増加しています。また、ニチノールはウェアラブルデバイスや一時的な治療用インプラントにも応用されるようになってきています。さらに、レーザー切断技術の進展により、複雑な部品の製造が可能になり、耐食性の向上も期待されています。 しかし、トランプ政権の関税政策により、中国からのニチノールの購入コストが上昇することが予測され、アメリカの医療機器メーカーにとって負担となる可能性があります。このため、企業はコストを削減するか、製品価格を上げる必要が生じるかもしれません。また、サプライヤーを変更する際にはFDAによる再認証が必要となり、製品開発が遅れるリスクも存在します。 市場は製品別に、心血管、整形外科、神経、泌尿器科などの用途に分かれており、心血管関連のニチノール製品が最も需要が高いです。特に、高齢化や生活習慣病の増加が、ニチノール製品の需要を後押ししています。アメリカでは、メディケアや保険会社がニチノールベースの手技に対して報酬を提供することで、市場の成長を促進しています。 地域別では、北米市場が最も大きく成長が期待され、次いでヨーロッパやアジア太平洋地域が続く見込みです。特に日本では高齢者が増加しているため、ニチノール製品への需要が高まっています。サウジアラビアでも医療インフラの整備が進んでおり、ニチノールが注目されています。 主要企業としては、メドトロニック、ボストン・サイエンティフィック、アボット・ラボラトリーズなどが挙げられ、これらの企業は市場の約70%を占めています。今後もニチノールを利用した医療機器の技術革新が期待されており、より効率的で安全な医療提供が進むことが見込まれています。 |

市場概要

世界のニチノールベースの医療装置市場は、2024年には41億米ドルと評価され、2025年から2034年までの年平均成長率は7.1%と予測されています。ニチノール製医療装置は、ニッケル(Ni)とチタン(Ti)の金属合金の商品名であるニチノールで構成された診断・治療用医療装置です。ニチノールは形状記憶と超弾性を持ち、装置が変形したときに特定の形状を復元し、永久的な損傷を引き起こすことなく機械的応力に屈服しません。

ニチノールの超弾性と形状記憶は、低侵襲性医療装置に一次的な利点をもたらします。解剖学的形状に適合する能力と組み合わせた、あらかじめプログラムされた材料の形状への復帰は、ステント、ガイドワイヤー、整形外科用インプラントにおいて特に有益です。手技の有効性の向上、外傷の軽減、患者の転帰の改善により、最終的には心臓血管、神経血管、筋骨格系への応用が増加します。

低侵襲手術への傾向の高まりが、ニチノールベースの製品市場を後押ししています。例えば、National Centers for Biotechnology Informationの2023年版レポートによると、低侵襲手術の一形態として広く行われている腹腔鏡手術は、胆嚢摘出術や虫垂切除術のような一般的な外科手術のゴールドスタンダードになっています。このような手術には、構造的完全性を失うことなく複雑な経路を移動できる材料が必要です。ニチノールの柔軟性、耐疲労性、温度応答性は、カテーテル、塞栓防止装置、自己拡張型インプラントに理想的です。

さらに、動脈硬化、末梢動脈疾患、脳卒中の罹患率の増加、特に高齢化により、ステント、フィルター、血管インプラントの需要が高まっています。世界保健機関(WHO)の統計によると、60歳以上の人口は2015年から2050年の間に12%から22%に増加すると予想されており、これは高度な医療材料に対する需要の高まりを表しています。ニチノールは、血流パターンと血管の湾曲に適応する能力があり、効果的な血管サポートと臨床転帰の改善をもたらします。

ニチノールベースの医療機器市場の動向

企業がニチノールをフレキシブルアームやステアラブル装置に組み込むにつれて、ロボット支援や画像誘導処置におけるニチノールの使用は増加の一途をたどっています。この材料の弾性と形状記憶により、解剖学的経路を横断する際の制御、関節運動、外傷の軽減が可能になります。

この製品は、ニチノールの用途を従来のインプラントにとどまらず、神経血管や低侵襲泌尿器科手術の成功を高める手術装置にまで広げます。

スマート素材とデジタルヘルス技術の組み合わせにより、ニチノールはウェアラブルや一時的な治療用インプラントへの応用が可能になりました。ニチノールをベースとしたソリューションは、コンパクトで体を形成する構成で、機械的な作動や長期的な柔軟性が必要な用途向けに各社が開発しています。

ニチノールは生体吸収性ではないため、段階的な治療デリバリーや一時的な構造支持を実現するために、ハイブリッド装置で吸収性材料と併用されることが増えています。

さらに、レーザー切断という現代的なアプローチにより、複雑で薄壁のニチノール製部品(特にステントやフィルター用)をより高精度に作製できるようになり、非常に高度なステント設計も可能になりました。さらに、電解研磨技術の向上により、材料の耐食性が強化され、ニッケルイオンの放出が減少し(これにより生体適合性が向上)、より安全な埋め込み型装置に必要な表面仕上げの平滑化が容易になっています。

トランプ政権の関税

トランプ政権の関税は、供給国として中国が大きく貢献していることから、アメリカの医療機器メーカーにとってニチノールの購入コストを引き上げると予測されています。その結果、国内企業は利益率を下げるか、増加した投入コストを消費者に転嫁するか、医療提供者からの投入コストを削減し、需要に影響を与える可能性があります。

ニチノールの他のサプライヤーへの変更は、FDAによる再認証が必要となる原料供給源の追加に伴い、規制の枠組みに大きなギャップが生じることが予測されます。

これは市場参入を延期し、製品開発を遅らせる可能性が高いです。小規模メーカーは、資金が限られ、規制遵守に関する専門知識が不足しているため、競争力の低下につながり、リスクが高まると予想されます。

オークションの不確実性とコストの増加は、研究開発戦略にも影響を与えると予想され、ニチノールベースの技術革新から、より経済的に有利な材料に焦点を移す企業も出てくるでしょう。

予想される変化は、特に神経血管装置やより高度な形状記憶インプラントのようなニッチ市場など、特定の対象分野の開発に影響を与える可能性が高い。

これらの分野では、大規模メーカーによる革新的なプログラミングが長続きしそうですが、中規模企業はより控えめな戦略を採用する可能性があり、ニチノールベースの分野における技術革新がさらに停滞する可能性があります。

ニチノールベースの医療装置市場分析

製品別に見ると、市場はステント、ガイドワイヤー、カテーテル、その他の製品に区分されます。2024年の売上高シェアはステント部門が46.1%で最大。

末梢動脈疾患(PAD)、冠動脈疾患(CAD)、その他の血管疾患、特に高齢患者や糖尿病患者の罹患率の増加が、血行再建療法成功の需要を促進しています。世界保健機関(WHO)によると、心血管疾患は年間1790万人の死亡の原因となっています。

また、米国疾病予防管理センター(CDC)によると、アメリカの40歳以上の成人約650万人がPADを患っています。ニチノールベースのステントはこれらの手術で幅広く使用されており、このセグメントの売上成長を牽引しています。

さらに、ニチノール製ステントの自己拡張性と形状記憶特性により、動的な血管状態での使用に適しています。このようなステントは多角的な動脈解剖学に適合し、均一な半径方向の力を提供するため、曲がりくねった血管や動きやすい血管の治療に必要です。

ニチノールをベースとする医療装置市場は、用途に基づき、心臓血管、整形外科、歯科、神経、泌尿器、その他の用途に区分されます。心血管セグメントは2024年に22億米ドルの最大の売上高で市場を支配。

冠動脈疾患、大動脈瘤、末梢動脈疾患などの心血管疾患の増加が、ニチノールをベースとした製品の需要を牽引しています。米国心臓病学会(American College of Cardiology)によると、2022年には世界で3億1,500万人のCAD有病者が確認されています。

また、人口の高齢化、運動不足、糖尿病や肥満の増加もこの拡大に拍車をかけています。これらの病態の発生率の増加は、心血管インターベンションにおける先進的なニチノールベースの医療装置の必要性を強調しています。

自己拡張型ステント、閉塞装置、ガイドワイヤーなどのニチノール装置は、低侵襲心臓血管処置に重要な利点をもたらします。ニチノールの形状記憶性と超弾性は、血管の適合性と追跡性を高め、より良い臨床結果をもたらします。

さらに、医療の実践は、開心術や従来の血管手術から、合併症の少なさ、時間の短さ、低コストに後押しされたカテーテルベースの手技へとシフトしています。ニチノール製装置は、経カテーテル大動脈弁置換術(TAVR)、血管内動脈瘤修復術(EVAR)、頸動脈ステント留置術などの手技で重要な役割を果たしています。

この材料は輸送中に圧縮され、体温で膨張する性質があるため、高度な心血管インターベンションに非常に有用であり、その結果、インターベンショナル心臓病学での使用が増加します。これらの要因によって、予測期間中にセグメントの成長が促進される見込みです。

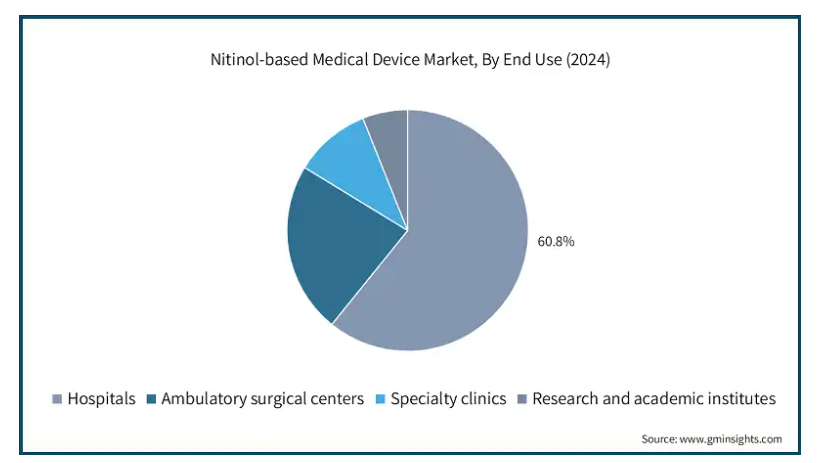

エンドユーザー別では、ニチノールベースの医療機器市場は病院、外来手術センター、専門クリニック、研究・学術機関に区分されます。病院セグメントは2024年に60.8%のシェアで市場を支配。

病院は、手術時間を短縮し、外傷を減らし、術後の回復を高めるために装置を統合しています。ガイドワイヤー、ステント、フィルター、整形外科用インプラントなどのニチノールベースの装置は、低侵襲手術に必要な形状記憶特性や超弾性特性を備えています。

これらの装置は、特に心臓血管や神経血管のインターベンションにおいて、複雑な解剖学的構造を扱う際に優れた性能を発揮し、手技の成功率の向上と入院期間の短縮につながります。

経カテーテル弁置換術、血管内動脈瘤修復術、脊椎再建術などの高度な手術の増加により、精密工学に基づく装置の必要性が高まっています。ニチノールの耐疲労性と柔軟性は、動的な生物学的環境での装置の作動を可能にします。

高度な手術機能を備えたハイブリッド手術室は病院に統合されつつあり、これにはニチノールベースの器具やインプラントが装備されています。この投資パターンは、ニチノールが医療と治療の実践に多大な影響を与えるという認識が高まっていることを示しています。

北米 アメリカのニチノールベースの医療装置市場は、2024年の17億米ドルから2034年には33億米ドルへと大きく成長すると予測されています。

アメリカは、冠動脈疾患、末梢動脈疾患、大動脈瘤などの心血管疾患の有病率が高い国です。CDCによると、アメリカでは年間約659,000人が心臓病で死亡しており、これは死亡者の5人に1人が心臓病で死亡していることになります。これらの疾患を治療するための外科的介入は、ステント、ガイドワイヤー、塞栓コイルなどのニチノール系装置の需要を押し上げています。

アメリカの医療制度は、ニチノールベースの装置を利用した低侵襲の血管・心血管系介入に最適な報酬を提供しています。メディケアと民間の支払者は、ステント留置、血管内手術、ニチノール技術を用いた神経血管インターベンションなどの手技を対象としています。

この支払いモデルは、病院や医療提供者にニチノールベースの医療機器を使用するインセンティブを与えます。このため、同国では心血管手術へのアクセスがさらに向上し、市場の成長に寄与しています。

ヨーロッパ: 英国のニチノールベースの医療機器市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国では65歳以上の高齢者が増加しており、末梢動脈疾患(PAD)や動脈瘤などの血管疾患のリスクが高まっています。例えば、英国下院図書館によると、2022年には英国に65歳以上の高齢者が約1,270万人います。

さらに、英国心臓財団によると、英国では60歳以上の高齢者の5人に1人がPADを発症しています。このような状態には、ニチノールベースのフィルターやステントなどの効率的な解決策が必要です。高齢者人口の増加と血管疾患の発生増加は、英国の医療システムにおいてニチノールベースの医療機器に対する継続的な需要があることを意味します。

また、英国の国民保健サービス(NHS)は、外科的合併症を軽減し、入院期間を短縮し、患者の回復期間を延ばすために、低侵襲手術を目標としています。自己拡張型ステント、塞栓コイル、ガイドワイヤーなどのニチノールベースの医療装置は、柔軟性と精度を提供することで、これらの目標を可能にします。そのため、同国の売上成長を牽引しています。

アジア太平洋地域: 日本のニチノール系医療機器市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本は先進国の中で高齢者の割合が最も高い。例えば、日本の厚生省によると、2023年には65歳以上の高齢者が日本の人口の約30%を占めるようになります。

人口の高齢化により、がん、腎臓病、整形外科など、加齢に関連する疾患が増加しています。このような高齢化社会の進展に伴い、ニチノールを使用した医療機器には、患者の安全確保と作業効率の向上が求められています。

さらに、日本政府は戦略的市場創造プランやAMEDプログラムなどを活用し、先端技術医療機器の生産と輸出を支援しています。ニチノールの超弾性と形状記憶は、技術主導のヘルスケアソリューションに重点を置く日本の姿勢と相まっています。この計画は、主にインターベンショナル・カーディオロジーと神経血管インターベンション用のニチノールベースの装置の国内生産とユーティリティの強化を促進します。

中東・アフリカ: サウジアラビアのニチノールベースの医療機器市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

サウジアラビアでは、座りっぱなしの生活スタイルや食事パターンが原因で、心血管疾患、糖尿病、肥満が増加しています。米国国立衛生研究所(NIH)によると、サウジアラビアでは心血管疾患が死亡率の45%を占めています。これらの疾患はしばしば動脈閉塞や静脈不全などの合併症を引き起こし、インターベンション治療が必要となります。

サウジアラビアのビジョン2030プログラムでは、医療都市や電子病院ネットワークといった形で医療インフラを整備するために多大な投資を行っています。

この革命は、血管、整形外科、泌尿器科のインターベンションにおける有効性から、ニチノールベースの装置のような低侵襲技術を対象としています。サウジアラビア全土で先進的なインターベンション装置を利用できるようにするため、官民パートナーシップが構築されつつあり、同国の収益成長が確実なものとなっています。

主要企業・市場シェア

ニチノールベースの医療機器市場シェア

ニチノールをベースとする医療機器業界では、患者数の増加に伴う高度な装置に対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。メドトロニック、ボストン・サイエンティフィック、アボット・ラボラトリーズ、テルモ、ビオトロニックなどの企業は、合計で約70%の市場シェアを占める市場の有力な競合企業です。この分野での競争は、継続的な技術開発と、さまざまな用途向けにカスタマイズされたソリューションを提供する能力から生じています。発展途上国では、コストが優先されるため、多国籍企業はニチノールベースの医療装置を手頃な価格で高品質に提供する必要に迫られています。国内メーカーは、費用対効果の高い代替品を提供することで、多国籍企業に価格戦略を変更させ、製品の安全性、堅牢性、規制適合性を維持することで、この需要を利用しています。

ニチノールベースの医療機器市場参入企業

ニチノールベースの医療機器業界で事業を展開している著名な企業には、以下のようなものがあります:

Abbott Laboratories

Acandis

Admedes Schuessler

Arthrex

B Braun

Becton, Dickinson and Company

Biotronik

Boston Scientific

Cook Medical

Endosmart

Jotec

Medtronic

MicroPort

Stryker

Terumo

メドトロニックは、心血管や神経血管の用途で使用される低侵襲治療製品に基づき、ニチノールベースの医療装置市場で強力な足場を築いています。メドトロニックの自己拡張型ステントは、柔軟性と堅牢性に優れ、複雑な解剖学的構造の場合の合併症発生率を低減します。HawkOne Directional Atherectomy Systemは、ニチノールの形状記憶特性を利用して末梢動脈疾患のプラークを切除します。

ボストン・サイエンティフィック社は、再狭窄予防のために形状記憶特性と薬剤の制御送達を組み合わせた薬剤溶出ニチノールステントに注力しています。当社のVICI VENOUSステントシステムは、静脈閉塞の治療のために半径方向の強度を高めています。

Abbott Laboratories社は、冠動脈インターベンション用の超薄型ストラットを備えたXience Alpine薬剤溶出ステントなどの精密ニチノール装置を開発しています。構造性心疾患用のAmplatzer Occludersは、ニチノールの弾性を利用して移植効率を向上させます。TactiFlexアブレーションカテーテルは、心房細動の治療にニチノールと力感知技術を使用しています。

ニチノールベースの医療機器業界のニュース:

2024年5月、メドトロニックは、ニチノール対応のSymplicity Spyral腎除神経(RDN)システム、またはSymplicity血圧処置について、中国国家医療製品管理局(NMPA)の承認を取得したと発表しました。この承認は、拡大する中国の高血圧治療市場におけるメドトロニックの地位を強化し、革新的で低侵襲な心血管ソリューションへのアクセスを拡大するものです。

2023年11月、ヘルスケア技術のグローバルリーダーであるメドトロニックplcは、ニチノール対応のSymplicity Spyral腎除神経(RDN)システム、またはSymplicity血圧手順について、高血圧治療のためのアメリカ食品医薬品局(FDA)の承認を取得したことを明らかにしました。この承認により、メドトロニックはアメリカにおける心血管ポートフォリオを強化し、高血圧治療というアンメットニーズに応えることが可能になりました。

2022年4月、ボストン・サイエンティフィック・コーポレーションは、末梢血管の血流を閉塞または減少させるEMBOLD Fibered Detachable CoilのアメリカFDA 510(k)認可を取得。この装置はマルチカテーテルに対応し、ニチノール製デリバリーシステムにより手技中のキンクを回避し、治療合併症を最小限に抑えます。今回の承認取得により、当社の末梢インターベンションのポートフォリオがさらに充実し、より安全で効果的な血管治療の選択肢を提供することに重点が置かれることになります。

この調査レポートは、ニチノールをベースとした医療機器市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を以下のセグメント別に掲載しています:

製品別

ステント

ガイドワイヤー

カテーテル

その他の製品

用途別

心臓血管

整形外科

歯科

神経

泌尿器科

その他の用途

エンドユーザー別

病院

外来手術センター

専門クリニック

研究機関および学術機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 低侵襲手術に対する需要の増加

3.2.1.2 心臓血管および整形外科疾患の有病率の上昇

3.2.1.3 医療装置製造の技術的進歩

3.2.1.4 世界的な老人人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 ニチノールベースの装置は高コスト

3.2.2.2 厳しい規制承認プロセス

3.3 成長可能性分析

3.4 トランプ政権の関税

3.4.1 貿易への影響

3.4.1.1 貿易量の混乱

3.4.1.2 報復措置

3.4.2 産業への影響

3.4.2.1 供給サイドへの影響(原材料)

3.4.2.1.1 主要原材料の価格変動

3.4.2.1.2 サプライチェーンの再編

3.4.2.1.3 生産コストへの影響

3.4.2.2 需要側への影響(販売価格)

3.4.2.2.1 最終市場への価格伝達

3.4.2.2.2 市場シェアの動態

3.4.2.2.3 消費者の反応パターン

3.4.3 影響を受けた主要企業

3.4.4 業界の戦略的対応

3.4.4.1 サプライチェーンの再構築

3.4.4.2 価格・製品戦略

3.4.4.3 政策への関与

3.4.5 展望と今後の検討事項トランプ政権の関税

3.5 技術展望

3.6 今後の市場動向

3.7 規制情勢

3.8 特許分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

第5章 2021年~2034年の製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 ステント

5.3 ガイドワイヤー

5.4 カテーテル

5.5 その他の製品

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 循環器

6.3 整形外科

6.4 歯科

6.5 神経

6.6 泌尿器科

6.7 その他の用途

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 研究機関および学術機関

第8章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 Acandis

9.3 Admedes Schuessler

9.4 Arthrex

9.5 B Braun

9.6 Becton, Dickinson and Company

9.7 Biotronik

9.8 Boston Scientific

9.9 Cook Medical

9.10 Endosmart

9.11 Jotec

9.12 Medtronic

9.13 MicroPort

9.14 Stryker

9.15 Terumo

…

【本レポートのお問い合わせ先】

レポートコード:GMI13875

- 自動サイドシール機市場:グローバル予測2025年-2031年

- 世界のプロテインA樹脂市場規模/シェア/動向分析レポート(2024年~2030年):モノクローナル抗体精製、FC融合タンパク質精製

- テクロフラタムの世界市場

- 細胞凍結培地市場2025年(世界主要地域と日本市場規模を掲載):血清含有細胞凍結培地、血清フリー細胞凍結培地

- mRNA:治療薬とグローバル市場

- テトラサイクリン塩酸塩の世界市場

- 世界のソルベントイエロー33市場

- 植物由来アイスクリームの世界市場規模は2032年までにCAGR 7.21%で拡大する見通し

- 環境/エネルギー

- 酢酸ジコノチドの世界市場

- 半導体急速熱処理炉の世界市場2025:メーカー別、地域別、タイプ・用途別

- ホール効果歯車センサーの世界市場2025:種類別(ホール効果ゼロ速度センサー、ホール効果速度&方向センサー)、用途別分析