| 非MEMSセンサーの世界市場は、2024年に1,387億米ドルに達し、2025年から2034年にかけて年平均成長率8.3%で成長すると予測されています。この成長は自動車産業の拡大や医療用ウェアラブルデバイスの普及によって促進されています。特に自動車分野では、先進運転支援システム(ADAS)や自律走行、電気自動車の普及が非MEMSセンサーの需要を押し上げています。 自動車生産の増加は、運転支援システムやバッテリー管理システムに不可欠なセンサーの製造に寄与しています。医療分野では、健康監視デバイスにおけるバイオセンサーや光学センサーの需要が高まり、デジタルヘルスケアの普及も市場成長を後押ししています。 市場のトレンドとしては、超低消費電力でコード不要のセンサーソリューションの需要が増加しており、企業はIoTやオートメーションに対応した高精度のセンサー開発に注力しています。また、産業オートメーションや医療診断において高精度かつ耐久性のある磁気抵抗センサーや光学センサーの利用が増加しています。 非MEMSセンサー市場は、アナログセンサーとデジタルセンサーに分かれ、アナログセンサーは2034年までにCAGR 6.8%で成長すると予測されています。一方、デジタルセンサーは市場シェアの45.7%を占め、IoTシステムやクラウドとの統合が進んでいます。 センサーの種類別には、音響センサー、ガス・化学センサー、モーション・位置センサー、光学センサー、圧力センサーなどがあり、特にガス・化学センサーは2034年までに390億米ドルに達すると見込まれています。光学センサーも重要で、2024年には市場シェアの24.1%を占めるとされています。 市場は有線センサーと無線センサーに分けられ、有線センサー市場は2034年までに1,519億米ドルに達する見込みです。ワイヤレスセンサーは2024年時点で39.6%のシェアを占め、スマートデバイスやIoTへの統合が進んでいます。 アプリケーション別では、モニタリングが23.5%のシェアを持ち、監視・検知市場は2034年までに年平均成長率9.8%で成長すると予測されています。また、エンドユーザー別では、自動車・輸送市場が2034年までに533億米ドルに達する見込みです。 地域別では、アメリカが655億米ドルの市場を占め、医療機器産業の成長に伴い需要が増加しています。ドイツや中国もそれぞれ成長が見込まれ、特に自動車技術や産業オートメーションが市場を牽引しています。 非MEMSセンサー市場は競争が激しく、主要企業にはアナログ・デバイセズ、ハネウェル、インフィニオン、TEコネクティビティ、テキサス・インスツルメンツが含まれ、合計で35%以上の市場シェアを保持しています。企業は技術革新や製品の差別化を進めつつ、戦略的提携やM&Aを通じて市場シェアの拡大を図っています。持続可能性やエネルギー効率への注目が高まる中、次世代センサー技術の開発が進んでいます。 |

市場概要

非MEMSセンサの世界市場規模は2024年に1,387億米ドルとなり、2025年から2034年にかけて年平均成長率8.3%で成長すると予測されています。非MEMSセンサーの需要は、自動車産業の拡大、医療用ウェアラブルやデジタルヘルスケアの採用拡大により大幅に増加しています。

自動車産業の成長、特にADAS、自律走行、電気自動車の普及が非MEMSセンサーの需要を促進しています。メーカーがより高度な安全機能とナビゲーション機能を組み込むにつれて、LiDAR、レーダー、光学、および圧力センサーの要件が大きくなっています。国際自動車工業会(OICA)によると、世界の自動車生産台数は2022年から10%増加。また、OICAは2023年の自動車生産台数を93,546,599台と報告しています。このような自動車生産の増加は、運転支援システム、車内モニタリング、バッテリー管理システムに不可欠な非MEMSセンサーの製造に拍車をかけています。

医療用ウェアラブルの成長と医療のデジタル化により、健康監視装置におけるバイオセンサー、赤外線センサー、光学センサーのニーズが高まり、引き続き市場の需要を牽引しています。患者の遠隔モニタリングへの注力と慢性疾患患者の着実な増加が、非侵襲性センサーベースの医療機器の採用を後押しし、非MEMSセンサー市場におけるヘルスケア分野の成長を可能にしています。

非MEMSセンサーの市場動向

非MEMSセンサー業界の主なトレンドの1つは、自動車、産業、民生用電子機器市場において、よりシンプルな統合を可能にする超低消費電力でコード不要のセンサーソリューションに対する需要が高まっていることです。企業は、IoT、オートメーション、スマート装置のエコシステムに容易に統合できるよう、低消費電力で高精度のセンサーの開発に注力しています。例えば、InPlay Inc.は2023年5月にNXPセミコンダクターズとパートナーシップを結び、コード不要のコネクテッド・センサ・ソリューションの開発を強化しています。この提携は、InPlayの斬新なNanoBeacon IN100 SoCと、超低消費電力の3軸加速度センサーや圧力センサーを含むNXPの最先端センサーシステムとの統合を目的としています。このパートナーシップは、コード不要のコンフィギュレーションと省電力センサー技術を使用することで、センサーの配備を簡素化し、電力効率に優れたソリューションを目指す業界のシフトに沿うものであり、次世代アプリケーションにおける非MEMSセンサーの地位をさらに強固なものにします。

高精度と耐久性が要求される産業で磁気抵抗センサーや光学センサーの使用が増加していることも、注目すべき傾向です。これらのセンサーは現在、自動車安全システム、医療診断、さらには過酷な環境下で信頼性が高く正確な性能が重要な産業オートメーションにも導入されています。

非MEMSセンサーの市場分析

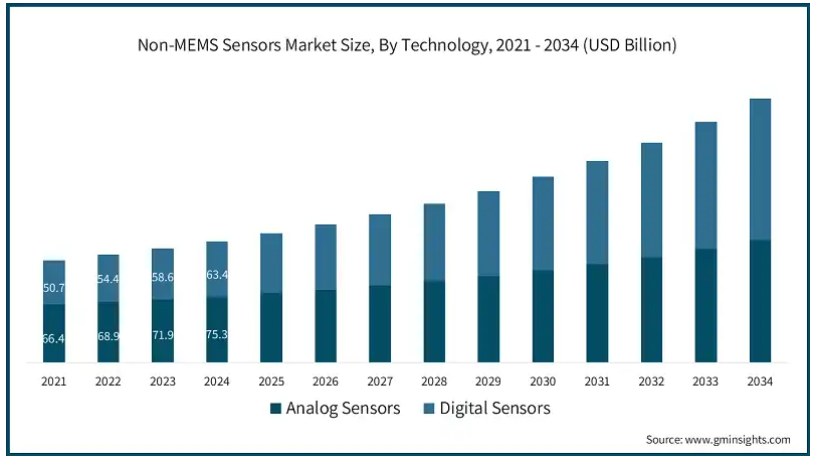

非MEMSセンサー市場は、技術ベースでアナログセンサーとデジタルセンサーに分けられます。

アナログセンサー分野は、2034年までにCAGR 6.8%で成長すると予測されています。アナログセンサーは、データ収集が重要な産業で不可欠です。このセンサーは、産業オートメーション、圧力測定、温度制御で主に使用されています。アナログセンサーは、正確で安定しており、高度な信号処理なしに過酷な環境でも動作するため、デジタルの優位性が高まっている現在でも使用されています。

2024年の市場シェアはデジタルセンサーが45.7%。デジタルセンサーは、その精度、使いやすさ、リアルタイムのデータ転送、IoTシステムとの統合により、その選択肢は急増しています。クラウドやAIシステムとのシームレスなインタフェース機能は、産業、ヘルスケア、自動車アプリケーションにおける自動化、予知保全、スマートモニタリング機能を大幅に向上させます。

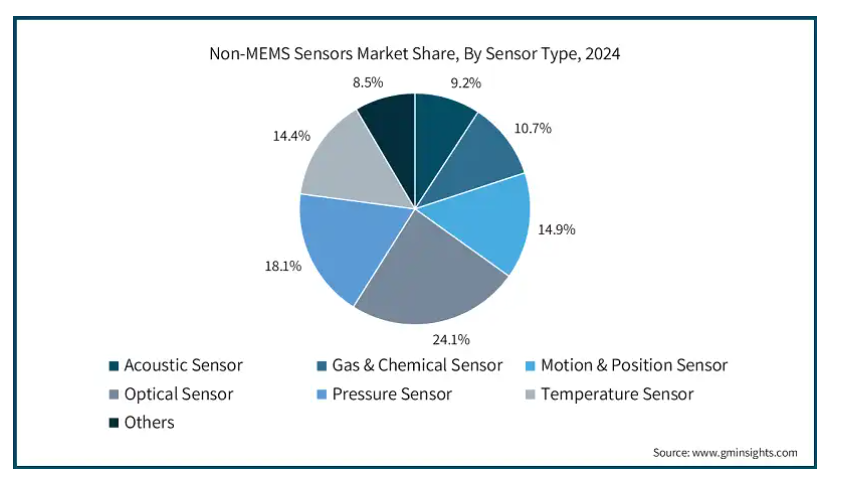

センサーの種類別では、非MEMSセンサー市場は音響センサー、ガス・化学センサー、モーション・位置センサー、光学センサー、圧力センサー、温度センサー、その他に分類されます。

ガス・化学センサ市場は、2034年までに390億米ドルに達すると予測されています。ガス・化学センサは、産業安全、環境モニタリング、ヘルスケアでますます使用されるようになっています。産業界は、リアルタイムの空気品質測定、漏れ検出、危険ガスの監視のためにセンサーを採用しています。厳しい環境政策と作業員の安全重視のため、高度なガス・化学センシング技術への需要が増加しています。

光学センサーは2024年に24.1%の市場シェアを獲得。光学センサーは、スマートシティ、自律走行車、産業プロセスの自動化において重要。自動車安全システムにおけるLiDAR技術の拡大や、現代のセキュリティシステムにおけるバイオメトリック光学センサの応用は、このセグメントの注目すべきトレンドです。医療分野では、非侵襲的な診断や画像アプリケーションに光学センサーが使用されています。

接続性によって、市場は有線センサーと無線センサーに分けられます。

有線センサー市場は、2034年までに1,519億米ドルに達すると予測されています。有線センサーは、高い信頼性と最小限の信号干渉を必要とするアプリケーションで重要です。製造業、石油・ガス、エネルギーなどの業界では、無線接続が信頼できなかったり、簡単に中断される可能性がある場合に、スムーズで迅速なデータ伝送を確保するために有線センサーを使用します。

ワイヤレスセンサーは、2024年の市場で39.6%のシェアを占めています。ワイヤレスセンサーは、設置の柔軟性が高いため、スマート装置やIoTネットワーク、その他の産業用途への統合が進んでいます。低消費電力通信技術やエネルギー効率の高い設計の進歩により、スマートホーム、ヘルスケアモニタリング、環境センシングでの利用が拡大し続けています。

アプリケーション別に見ると、非MEMSセンサー市場はモニタリング、ナビゲーション&ポジショニング、セーフティ&セキュリティ、監視&検知、トラッキング&資産管理、その他に分類されます。

2024年の市場シェアはモニタリングが23.5%。AI技術の進化とクラウドコンピューティングにより、ヘルスケア、産業プロセス、環境管理のアクティブモニタリングが可能に。センサーデータを分析して予知保全や異常検知を行えるようになったことで、多様な産業で業務効率の向上とリスクの軽減が続いています。

監視・検知市場は、2034年までに年平均成長率9.8%で成長すると予測されています。監視・検知アプリケーションは、センサー技術の進歩を活用してセキュリティ、脅威検知、状況認識を強化しています。光学センサーと音響センサーは、防衛、法執行、スマート監視ソリューションで一般的であり、リアルタイムアラートと高度な分析を容易にし、強化された保護を提供します。

エンドユーザー別では、航空宇宙・防衛、自動車・輸送、家電、エネルギー・ユーティリティ、ヘルスケア、産業・製造、その他に分類されます。

自動車・輸送市場は、2034年までに533億米ドルに達すると予測されています。非 MEMS センサーは、自動車および輸送分野における安全性、ナビゲーション、車両性能の向上にますます使用されるようになっています。先進運転支援システム(ADAS)、電気自動車のバッテリー監視、車内環境では、LiDAR、レーダー、ガスセンサーが活用され、車両のインテリジェンスと効率が向上します。

ヘルスケア分野は、2024年の市場で14%のシェアを占めています。非MEMSセンサーは、特に医療診断、患者モニタリング、ウェアラブル健康装置など、急速に進むヘルスケアのデジタル化の中心的存在です。健康の常時監視、疾病の早期発見、低侵襲モニタリングソリューションの需要が、医療分野専用のセンサー技術の革新を促進しています。

2024年、アメリカの非MEMSセンサー市場は655億米ドルを占めました。医療技術の進歩に伴う医療機器産業の急成長により、米国では非MEMSセンサーの需要が増加しています。遠隔患者モニタリング、デジタルヘルスケア、ウェアラブル装置の採用により、精密センサーの需要が増加しています。Statistaによると、アメリカの医療機器の収益予測は、2025年までに1,907億米ドルに達すると予測されています。この成長は、医療診断、患者モニタリング、ヘルスケアアプリケーション向けの非MEMSセンサーのアプリケーションの増加を示しています。

ドイツの非MEMSセンサー市場は、2034年までに183億米ドルに達する見込みです。ドイツの非MEMSセンサー市場は、特に産業と自動車分野で力強い成長が見込まれています。自動車工学におけるドイツのリーダーシップにより、自動運転車や電気自動車でのモーション、圧力、位置センサーの使用が拡大しています。国際貿易局(ITA)は、2023年だけで、ドイツの自動車部門の累積売上高が6,110億米ドルを超えたと発表しており、現代の自動車技術にセンサーが含まれることの大きさを示しています。また、ドイツはインダストリー4.0と工場の自動化に重点を置いており、製造と物流全体で高精度センサーの使用を促進しています。

中国の非MEMSセンサー市場は、予測期間中にCAGR 10.7%で成長する見込みです。非MEMSセンサーの需要は、自動車技術、家電、スマートインフラにおける中国の優位性により拡大しています。産業オートメーションシステムとスマートシティの構築により、IoT装置の統合とスマート製造に不可欠なモーション、光学、圧力センサーのニーズが高まっています。この需要は、自動車産業における電気自動車と先進運転支援システム(ADAS)の採用によってさらに高まっています。また、半導体やセンサー技術の発展に向けた政府の取り組みも、この市場の追い風となっています。

日本はアジア太平洋地域の非MEMSセンサー市場で16%のシェアを占める見込みです。日本は非MEMSセンサー市場、特に産業用ロボットと自動車用アプリケーションの主要プレーヤーです。精密工学とセンサーの小型化における日本の専門知識は、自律走行、工場自動化、医療装置への応用に向けた高度なセンサーの開発を推進しています。AIベースの製造やロボット支援手術に向けた日本の取り組みも、非MEMSセンサー技術の革新を後押ししており、高性能センサー製造の重要な拠点となっています。

韓国の非MEMSセンサー市場は、予測期間中に年平均成長率8.5%で成長する見込みです。韓国の通信、半導体、家電分野における強固な産業基盤が、非 MEMS センサーの需要を牽引しています。さらに、世界の自動車サプライチェーンにおける韓国の地位、特に電気自動車とバッテリーは、車両制御とエネルギー管理システムにおけるこれらのセンサーのアプリケーションを拡大しています。

主要企業・市場シェア

非MEMSセンサーの市場シェア

非MEMSセンサー業界は競争が激しい。上位5社はアナログ・デバイセズ、ハネウェル、インフィニオン、TEコネクティビティ、テキサス・インスツルメンツで、市場シェア35%以上を占めています。

非MEMSセンサー市場では、既存のテクノロジー企業と新興企業が技術革新、製品の差別化、共同パートナーシップに基づいて競争しています。各社は、自動車、ヘルスケア、家電、産業用オートメーション業界からの需要増に対応するため、高精度でエネルギー効率の高いセンサーを設計しています。各社は、市場シェアの拡大、技術力の強化、製品ラインナップの拡充を図るため、M&Aを実施するケースが増えています。

センサーメーカーと大企業の戦略的提携により、革新的なセンサー技術が多くのアプリケーションで使用されるようになっています。各社は、センサーの精度向上、さらなる小型化、AIやIoT対応システムへの統合に向けて研究開発に注力しています。インテリジェントで相互接続されたソリューションへの移行により、自動運転車、ウェアラブル医療装置、産業オートメーション向けの非MEMSセンサーの需要が高まっています。

企業は、サプライチェーンや新たな生産施設の最適化とともに、地域に重点を置いたパートナーシップに取り組んでいます。持続可能性とエネルギー効率の重視が、高性能で低消費電力の持続可能なセンサー技術の革新を刺激しています。自動車の安全性、ヘルスケアのモニタリング、産業オートメーションの推進における政府の支援は、次世代センサー技術の持続的な市場成長を刺激しています。

非MEMSセンサー市場企業

この業界で事業を展開する著名な市場参入企業には、次のようなものがあります:

Analog Devices

Honeywell

Infineon

TE Connectivity

Texas Instruments

アナログ・デバイセズは、高度な信号処理とコネクティビティの利用を中心とした高性能センシング・ソリューション戦略を追求しています。アナログ・デバイセズは、研究開発投資と戦略的買収を通じてセンサーのポートフォリオを強化しています。業界リーダーとのコラボレーションにより、車載、産業、ヘルスケアアプリケーション向けの高精度で電力効率の高いセンサーの開発を支援しています。

ハネウェルの戦略は、産業オートメーションと航空宇宙の専門知識を活用して高精度の非MEMSセンサーを構築することです。同社は、IoT対応のスマートセンサーを統合してリアルタイムのモニタリングを可能にし、買収やパートナーシップを通じて製品ラインアップを多様化し、自動車、ヘルスケア、および産業用市場での足跡を強化しています。

インフィニオンは、自動車や産業分野で使用されるセキュリティと信頼性のために特別に設計された強力なエネルギー効率とインテリジェントセンサソリューションの構築に焦点を当てた戦略を採用しています。同社は、AIと高度なパッケージング技術を使用した半導体イノベーションに投資しています。インフィニオンは、パートナーシップや買収を通じて、モビリティ、ヘルスケア、オートメーションにおけるスマートセンシングのニーズの高まりに対応するため、センサーの能力を拡大しています。

非MEMSセンサー市場ニュース

2025年1月、テキサス・インスツルメンツ(TI)は、自動車の車内体験の向上に特化したエッジAIデバイス、AWRL6844 60GHz mmWaveレーダーセンサーを発表しました。このセンサーは、複数の機能を1チップに集積し、自動車のユースケースでより優れた安全性と効率性を提供します。

2023年10月、TDK株式会社は新しい位置センサーHAL 3927の発売を発表しました。このセンサーは、独自の3D HAL技術をセンサー内に統合し、車載および産業用アプリケーション向けの高精度測定を実現します。

この調査レポートは、非MEMSセンサ市場を詳細に調査し、2021年から2034年までの収益(米ドル億)と数量(ユニット)の推計と予測を以下のセグメントについて掲載しています:

市場:センサ種類別

音響センサー

ガス・化学センサー

モーション&ポジションセンサー

光学センサー

圧力センサー

温度センサー

その他

技術別市場

アナログセンサー

デジタルセンサー

接続性別市場

有線センサー

ワイヤレスセンサー

アプリケーション別市場

モニタリング

ナビゲーション&ポジショニング

安全・セキュリティ

監視・検知

追跡・資産管理

その他

市場:エンドユーザー別

航空宇宙・防衛

自動車・輸送

電子機器

エネルギー&ユーティリティ

ヘルスケア

産業・製造

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

インド

日本

ニュージーランド

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 民生電子機器におけるスマートセンサー需要の拡大

3.2.1.2 自動車産業の拡大

3.2.1.3 インダストリー4.0とスマート製造業の拡大

3.2.1.4 医療用ウェアラブルとデジタルヘルスケアの採用拡大

3.2.1.5 航空宇宙・防衛における高度センサーの使用増加

3.2.2 業界の落とし穴と課題

3.2.2.1 先端センサーの高コスト

3.2.2.2 レガシーシステムとの複雑な統合

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021~2034年センサー種類別市場予測・予測(米ドル億・台数)

5.1 主要トレンド

5.2 音響センサー

5.3 ガス・化学センサー

5.4 モーション&ポジションセンサー

5.5 光学センサー

5.6 圧力センサー

5.7 温度センサー

5.8 その他

第6章 2021〜2034年技術別市場予測・予測(億米ドル・単位)

6.1 主要トレンド

6.2 アナログセンサー

6.3 デジタルセンサー

第7章 2021~2034年コネクティビティ別市場規模予測・予測(億米ドル・台数)

7.1 主要動向

7.2 有線センサー

7.3 ワイヤレスセンサー

第8章 2021~2034年用途別市場規模予測(億米ドル・台数)

8.1 主要動向

8.2 モニタリング

8.3 ナビゲーション&ポジショニング

8.4 安全・セキュリティ

8.5 監視・検知

8.6 追跡・資産管理

8.7 その他

第9章 2021〜2034年エンドユーザー別市場予測(億米ドル・台数)

9.1 主要動向

9.2 航空宇宙・防衛

9.3 自動車・輸送

9.4 民生用電子機器

9.5 エネルギー・ユーティリティ

9.6 ヘルスケア

9.7 工業・製造業

9.8 その他

第10章 2021〜2034年地域別市場予測(億米ドル・単位)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 ANZ

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Allegro Microsystems

11.2 AMS-Osram

11.3 Analog Devices

11.4 Honeywell International

11.5 Infineon Technologies

11.6 Keyence

11.7 Murata Manufacturing

11.8 OmniVision Technologies

11.9 Omron

11.10 Panasonic

11.11 Sensirion

11.12 SICK

11.13 TE Connectivity

11.14 Texas Instruments

11.15 XJCSensor

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13397

- ヒートノットバーンの世界市場規模調査、成分別(カプセル、デバイス、ルーズリーフ、スティック、ヴェポライザー、その他)、流通チャネル別(オンライン、小売店)、地域別予測:2022-2032年

- 低温貯蔵タンクの世界市場

- 酸逆流洗浄機市場2025年(世界主要地域と日本市場規模を掲載):半自動洗浄機、全自動洗浄機

- 化粧品・トイレタリー容器の世界市場規模調査、素材別(プラスチック、金属、ガラス)、製品別(ボトル、チューブ)、地域別予測:2022-2032年

- インダクタ市場2025年(世界主要地域と日本市場規模を掲載):RFインダクタ、パワーインダクタ、コモンモードインダクタ、ビーズ/チップビーズ、PoCインダクタ、TLVRインダクタ、その他

- 遠隔医療ソリューションの世界市場規模は2033年までにCAGR 32.1%で拡大する見通し

- 世界の工業用アルコール市場・予測 2025-2034

- メーター後方エネルギー貯蔵の世界市場(2025-2033):市場規模、シェア、動向分析

- 多要素認証(MFA)市場2025年(世界主要地域と日本市場規模を掲載):二要素認証、三要素認証、その他

- LTCC市場2025年(世界主要地域と日本市場規模を掲載):LTCC部品、LTCCセラミック基板、LTCCモジュール、LTCCセラミックシェル/ハウジング

- ナッツ製品のグローバル市場規模は2024年に△△ドル、2030年までにCAGR 5.8%で拡大する見通し

- 世界の患者体温管理市場(2026年~2033年):製品別(患者温熱システム、患者冷却システム)、用途別(一般外科、心臓病学、小児科、神経学)、エンドユーザー別、地域別