| この調査レポートは、世界の石油・ガス上流市場に関する詳細な分析を提供しています。市場の規模、シェア、最新の動向、競争状況、今後の展望について考察しています。特に、北米での石油生産と採掘の需要が増加しており、サウジアラムコ、ガスプロム、エクソンモービルなどの大手企業が競争を激化させている点が重要です。 石油・ガス上流市場は、原油や天然ガスの探査、生産に関連する業務を含む「探鉱・生産(E&P)」セクターとも呼ばれます。この市場には上場企業と非上場企業が存在し、上流部門のみに特化する企業は「独立系」と呼ばれ、すべての部門で活動する企業は「総合石油会社(IOC)」と呼ばれます。また、上流産業は油田サービスに大きく依存しています。全体として、石油・ガスの需要は増加傾向にありますが、世界の石油埋蔵量は最近増加していないという現実があります。 市場のダイナミクスとしては、石油・ガス探査への投資が減少していることが2026年までの成長に影響を及ぼすと予測されています。環境問題への意識の高まりも長期的な影響を与える要因であり、世界銀行は2019年以降、石油・ガス上流への融資を停止すると発表しています。市場は規制が厳しく、国際政治の影響を受けやすいという特徴もあります。 市場は資源タイプ、生産場所、掘削技術に基づいてセグメント化されています。資源タイプでは、原油と天然ガスに分けられ、地理的には陸上と海洋に分かれています。陸上セグメントは沿岸の石油探査への投資増加により最大のシェアを持っています。また、掘削技術に基づき、在来型と非在来型に分類されます。非在来型掘削技術は時間が経つにつれて安価になり、特にシェールオイルの生産において人気を博しています。 地域別のシェアを見ると、北米が主導的な地位を占めており、特に非従来型掘削技術を用いたシェールオイル生産に投資が行われています。一方、中東およびアフリカの市場は、世界的な石油製品価格の下落により縮小しています。 主要企業にはサウジアラムコ、ガスプロム、エクソンモービル、ロスネフチ、ペトロチャイナ、BP、シノペック、ロイヤル・ダッチ・シェル、トタルS.A.、シェブロンなどがあり、これらの企業の多くは政府系企業です。また、独立系エネルギー企業も存在し、Carrizo Oil & Gas Inc、Laredo Petroleum、Newfield Exploration、Matador Resources、Devon Energyなどがあります。2014年から2017年の間に長期不況が続いたため、上流企業はコスト削減を余儀なくされました。非在来型掘削技術が安価になれば、湾岸諸国の影響力は低下する可能性があります。 このレポートは、方法論と範囲、動向、産業分析、市場セグメンテーション、地域別分析、競争環境、企業プロフィールなど多岐にわたる内容を含んでおり、石油・ガス上流市場の全体像を把握するための貴重な情報源となっています。 |

市場概要

この調査レポートは、世界の石油・ガス上流市場の市場規模、シェア、最新動向、競合情報、今後の市場展望を分析しています。北米における石油生産と採掘の需要が増加 サウジアラムコ、ガスプロム、エクソンモービルなどが参入し競争激化

石油・ガス上流市場の概要

石油・ガス上流市場は、探鉱・生産(E&P)セクターとも呼ばれます。石油・ガス上流市場は、原油や天然ガスの探索、回収、生産に関連する活動を包括しています。

上流市場には、上場企業と非上場企業があります。上流部門のみで事業を行う企業は「独立系」と呼ばれます。3つの部門すべてで活動する企業は、総合石油会社(IOC)と呼ばれます。上流産業は、油田サービスに大きく依存しています。

石油・ガスの需要は着実に増加していますが、世界の石油埋蔵量は近年増加していません。

石油・ガス上流市場のダイナミクスと動向

石油・ガス探査への投資の減少は、2026年までの予測期間における市場の成長にさらに影響を与えるでしょう。

環境問題への関心の高まりは、長期的に産業に影響を与えるでしょう。2016年のパリ協定後、世界銀行は2019年以降、石油・ガス上流への融資を停止すると発表。

上流市場は規制が厳しく、世界政治の影響を受けます。

原子力も太陽光も風力も、石油・ガスを不要にしたわけではありません。つまり、世界市場における石油・ガス価格の変動だけが重要なのです。

石油・ガス上流市場のセグメンテーション分析

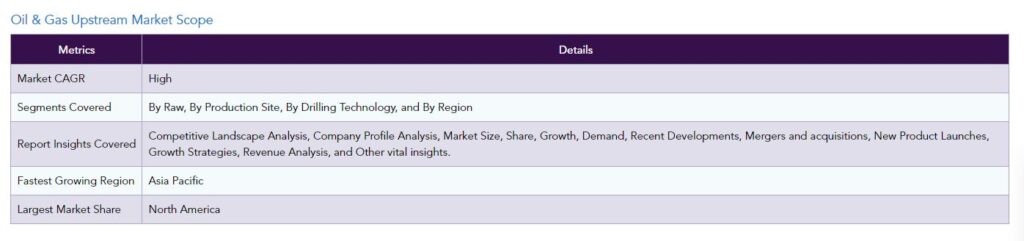

世界の石油・ガス上流市場は、資源タイプ、生産場所、掘削技術によってセグメント化することができます。

資源タイプ別では、原油と天然ガスに区分されます。原油の埋蔵量には天然ガスが含まれていることが多いですが、天然ガスの埋蔵量もあります。天然ガスの埋蔵量もあります。

生産場所に基づいて、市場は陸上と海洋にセグメント化することができます。陸上石油上流市場セグメントは、沿岸の石油探査への投資の増加により、世界最大のシェアを占めています。

石油・ガス上流市場の動向

掘削技術に基づき、石油・ガス上流市場は在来型掘削と非在来型掘削に区分されます。従来型技術には、従来の垂直掘削技術が含まれます。

非従来型よりも安価ですが、限界があります。非従来型掘削技術には、水平掘削、マルチラテラル掘削、リーチ延長掘削、複合経路掘削が含まれます。

非在来型掘削技術は、時間の経過とともに安価になってきています。水平掘削は、シェールオイルの生産により人気を博しています。

水平坑井は一般的に垂直坑井よりも掘削コストが高いが、原油や天然ガスの生産量は多い。

2016年、米国で掘削された石油・天然ガス井のうち、水圧破砕による水平井が占める割合は69%でした。水平掘削は、より過酷な条件下での掘削に使用されます。

石油・ガス上流市場の地域別シェア

地域別では、中東、北米、欧州・CIS、アフリカ、アジア太平洋、中南米に区分されます。

北米は、主に北米における設備投資の増加と、非従来型掘削技術を用いたシェールオイル生産への投資により、石油・ガス上流市場の主要地域となっています。

中東およびアフリカの石油・ガス上流市場は、主に世界的な石油製品価格の下落により縮小しています。

主要企業

著名企業の多くは政府系企業。石油・ガス上流市場の主要プレーヤーは、サウジアラムコ、ガスプロム、エクソンモービル、ロスネフチ、ペトロチャイナ、BP、シノペック、ロイヤル・ダッチ・シェル、トタルS.A.、シェブロン。

独立系エネルギー・電力会社としては、Carrizo Oil & Gas Inc、Laredo Petroleum、Newfield Exploration、Matador Resources、Devon Energyなどがあります。

2014年から2017年にかけての長期不況で、上流企業はコストを削減しました。非在来型掘削技術が安価になれば、石油生産における湾岸諸国の影響力は今後数年で低下するかもしれません。

【目次】

1.方法論と範囲

1.1. 調査方法

1.2. 報告書のスコープ

2.動向

2.1. 主要トレンドと動向

3.産業分析

3.1. 業界のインパクトファクター(促進要因と抑制要因)

3.2. 競争激化-ポーター5フォース

4.市場セグメンテーション

4.1. 原料・鉱石資源別

4.1.1. 原油

4.1.2. 天然ガス

4.1.3. その他(オイルサンド、シェールオイル)

4.2. 生産地別

4.2.1. 陸上

4.2.2. オフショア

4.3. 掘削技術別

4.3.1. 在来型

4.3.1.1. 垂直掘削

4.3.2. 非従来型

4.3.2.1. 水平掘削

4.3.2.2. その他

5.地域別

5.1. 中東

5.1.1. サウジアラビア

5.1.2. アラブ首長国連邦

5.1.3. その他の中東地域

5.2. 北米

5.2.1. 米国

5.2.2. カナダ

5.2.3. メキシコ

5.3. 南米

5.3.1. ブラジル

5.3.2. ベネズエラ

5.3.3. その他の南米諸国

5.4. 欧州

5.4.1. ロシア

5.4.2. ノルウェー

5.4.3. イギリス

5.4.4. その他のヨーロッパ

5.5. アジア太平洋

5.5.1. 中国

5.5.2. その他のアジア太平洋地域

6.競争環境

6.1. 市場シェア/順位分析

6.2. メーカーが採用した主要戦略

7.企業プロフィール

7.1. サウジアラムコ

7.2. ガスプロム

7.3. エクソンモービル

7.4. ロスネフチ

7.5. ペトロチャイナ

7.6. BP

7.7. シノペック

7.8. ロイヤル・ダッチ・シェル

7.9. シェブロン

7.10. トタルS.A.

【お問い合わせ・ご購入サイト】

資料コード: EP569-datam

- 2-アミノ-3-クロロアントラキノン(CAS 84-46-8)の世界市場2019年~2024年、予測(~2029年)

- 電動杭打機の世界市場2025:種類別(高速、振動、その他)、用途別分析

- 世界の調剤薬局市場規模/シェア/動向分析レポート(2025年~2030年):疼痛管理、ホルモン補充療法

- プロテオミクスの世界市場規模は2030年までにCAGR 12.6%で拡大する見通し

- 世界の繊維帯電防止剤市場

- 自律型クレーンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 4-ピロリジノピペリジン(CAS 5004-07-9)の世界市場2019年~2024年、予測(~2029年)

- グリセロールカーボネートの世界市場(2024-2034):99%、シェア、成長、動向、予測

- ピリジン-3-メタノールの世界市場

- イオン選択性電極分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の放射線AI市場規模/シェア/動向分析レポート:提供形態別、機能別 、適応症別、エンドユーザー別、地域別(~2030年)

- 押しボタン式産業用ワイヤレスリモコンの世界市場2025:種類別(ハンドヘルド式、固定式)、用途別分析