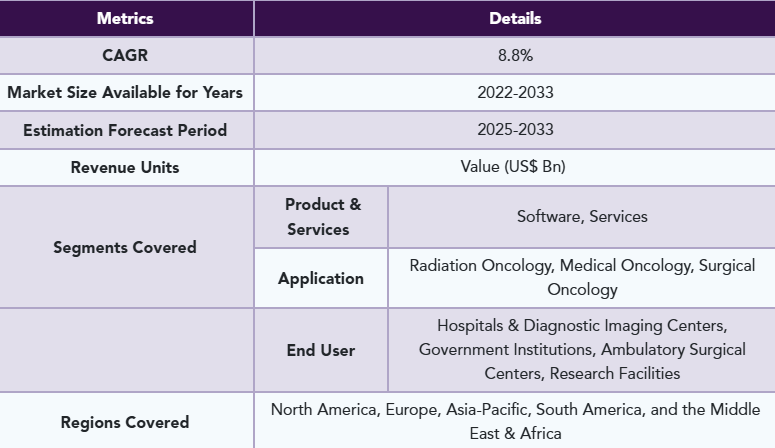

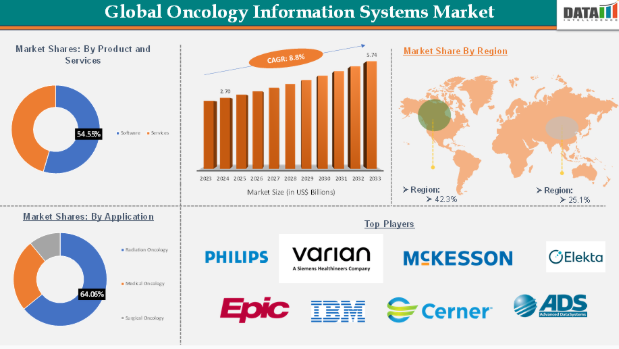

| 腫瘍情報システム市場は、2024年に27億米ドル、2033年には57.4億米ドルに達すると予測されており、2025年から2033年の間に年平均成長率(CAGR)は8.8%と見込まれています。この市場は、がん患者に対する入院プログラムや治療提供、診断結果のデータ管理を目的とした情報システムで構成されています。 市場は、がん罹患率の増加、先進的な医療ITソリューションの採用、統合的ながん治療の需要に支えられて成長しています。がん情報システム(OIS)は、医療提供者ががん治療のワークフローや患者スケジューリング、電子カルテの管理を効率化する手助けをします。しかし、高い導入コストやデータセキュリティの懸念、発展途上地域における専門家不足などが市場の成長を妨げる要因にもなっています。 地域別に見ると、北米は医療インフラが発展しているため、現在市場を支配していますが、アジア太平洋地域は医療投資の増加により急成長が期待されています。特にアジア太平洋地域では、2025年から2033年にかけて年平均成長率が18.5%に達すると見込まれています。 市場の成長を促進する要因として、世界的ながん罹患率の増加が挙げられます。例えば、2022年には約200億件のがん罹患が報告されており、2030年には241億件、2040年には299億件に達する見込みです。これにより、医療提供者は迅速で正確な個別化治療を提供する必要性に迫られ、OISプラットフォームの需要が高まっています。 一方で、データセキュリティと患者プライバシーに関する懸念も市場の成長を阻害する要因です。特にクラウドベースのソリューションが普及する中、エンド・ツー・エンドの暗号化や安全なユーザー認証の確保が技術的な課題となっています。 腫瘍情報システム市場は、製品・サービス、アプリケーション、エンドユーザー、地域によって分類されます。ソフトウェア部門が市場の54.5%を占め、データの一元管理や治療計画の改善が求められています。AIやクラウドコンピューティングの技術進歩が、腫瘍学ソフトウェアの機能を強化しています。 主要企業としては、Koninklijke Philips N.V.やVarian Medical Systems、McKesson Corporation、Elekta AB、Epic Systems Corporation、IBM、Cerner Corporationなどが挙げられます。これらの企業は、技術の進歩や市場の成長を支えています。 2024年には、北米が腫瘍学情報システム市場の42.3%を占めると予想されています。これは、高度な医療インフラ、IT導入率の高さ、大規模ながん研究投資によるものです。たとえば、米国がん協会によると、2025年までに新たに204万1910人のがん患者が発生する見込みです。 アジア太平洋地域では、がん罹患率の上昇や医療費支出の増加、先端技術への認識が市场の急成長を促進しています。特にインドでは、がん患者に関するデータへのオープンアクセスを提供する新しいポータルが立ち上げられ、がん研究と治療の革新が期待されています。 このように、腫瘍情報システム市場は、がん罹患率の増加や医療技術の進展に伴い急成長が見込まれていますが、データセキュリティや専門家不足といった課題にも直面しています。 |

市場概要

腫瘍情報システム市場 産業展望

オンコロジー情報システム市場は、2024年に27.0億米ドルに達し、2033年には57.4億米ドルに達すると予測され、予測期間2025〜2033年のCAGRは8.8%で成長する見込みです。

がん情報システム(OIS)は、がん患者の入院プログラム、治療の提供、計画、診断結果に関するデータを管理します。

世界のがん情報システム(OIS)市場は、がん罹患率の増加、先進的な医療ITソリューションの採用、統合的ながん治療の需要により、大きな成長を遂げています。OISは、医療提供者ががん治療のワークフロー、患者のスケジューリング、電子カルテを管理するのに役立ちます。しかし、高い導入コスト、データセキュリティの懸念、発展途上地域における熟練した専門家などの課題が、市場拡大の妨げになる可能性があります。

北米は医療インフラが発達しているため、現在市場を支配していますが、アジア太平洋地域は医療投資の増加と癌の蔓延により、急成長が見込まれています。

腫瘍情報システム市場のダイナミクス: 促進要因と阻害要因

促進要因 世界的ながん罹患率の増加

世界的ながん罹患率が、がん情報システム(OIS)市場の成長を牽引しています。毎年数百万人のがん患者が新たに診断されるため、医療システムは効率的でテクノロジー主導のソリューションを必要としています。OISプラットフォームは、患者データ管理を合理化し、正確な治療計画を促進し、リアルタイムのモニタリングを可能にし、世界のOIS市場の拡大に貢献しています。

例えば、国際がん研究機関によると、2022年には世界で約200億件のがん罹患が報告されました。2030年には241億件近く、2040年には299億件近くが予測されています。

したがって、がん罹患率の増加は、医療提供者がタイムリーで正確な個別化治療を提供するプレッシャーに直面するのに役立ちます。OISプラットフォームは、大規模な患者データを管理し、複雑な治療計画をサポートし、ワークフローの効率を向上させます。患者数の増加に伴い、診療科や専門医の垣根を越えて治療を調整するための拡張性のあるデジタル・ソリューションが必要とされています。この傾向は、病院、腫瘍センター、研究機関でのOIS採用を加速させ、世界市場の拡大に貢献しています。

阻害要因 データセキュリティとプライバシーへの懸念

世界の腫瘍学情報システム市場は、クラウドベースのソリューションの採用拡大や厳しいデータ保護規制により、データセキュリティと患者のプライバシーに関する課題に直面しています。エンド・ツー・エンドの暗号化、安全なユーザー認証、システムの相互運用性の確保は技術的・運用的な課題であり、サイバーセキュリティのインフラや規制が明確でない地域では市場の成長が鈍化する可能性があります。

がん医療情報システム市場のセグメント分析

世界の腫瘍情報システム市場は、製品・サービス、アプリケーション、エンドユーザー、地域によって区分されます。

製品&サービス:

製品&サービスのソフトウェア部門は、がん情報システム市場で54.5%を占める見込み

腫瘍情報システム市場のソフトウェア分野は、データの一元管理、治療計画の改善、リアルタイムでの患者モニタリングの必要性から大きな成長を遂げています。がん罹患率の上昇により、医療提供者は効率的な臨床ワークフローと患者転帰の改善のために高度なデジタルツールの導入を進めています。

価値ベースのケアと個別化医療へのシフトにより、データ主導の意思決定とオーダーメイドの治療プロトコルのための統合ソフトウェアシステムへの需要が高まっています。AI、クラウドコンピューティング、ビッグデータ解析の技術的進歩は、腫瘍学ソフトウェアの機能を強化しています。

例えば、GEヘルスケアは2204年5月、革新的なハードウェアとソフトウェアを搭載し、画像精度の向上とシミュレーションワークフローの簡素化を目指した新しい放射線治療CTソリューション、Revolution RTを発表しました。AIを駆使したインテリジェント放射線治療プラットフォームは、スペクトロニックMRIプランナーとのインターフェイスを備えています。

主要企業・市場シェア

腫瘍学情報システム市場の地域別分析

2024年の腫瘍学情報システムの世界市場は北米が42.3%の高シェアで独占

北米は、高度な医療インフラ、高いIT導入率、大規模ながん研究投資により、世界のがん情報システム市場を支配しています。同地域はEHR統合と相互運用性政策の恩恵を受けています。米国とカナダではがん患者数が増加し、精密医療が重視されているため、医療提供者は堅牢なOISプラットフォームを採用する傾向にあります。主要市場プレイヤー、技術の進歩、有利な償還シナリオが市場の成長をさらに加速。

例えば、米国がん協会は、中央がん登録と国立保健統計センターのデータに基づき、2025年までに米国で新たに204万1910人のがん患者が発生し、61万8120人が死亡すると予測しています。このデータは、人口ベースのがんの発生と転帰に基づいています。

世界の腫瘍学情報システム市場におけるアジア太平洋地域の年平均成長率は、2025年から2033年の予測期間において18.5%と最も高い見込み

アジア太平洋地域は、がん罹患率の上昇、医療費支出、先端技術への認識により、がん情報システム市場が急成長しています。中国、インド、日本などの国々は、医療提供と患者の転帰を改善するためにデジタル医療インフラに投資しています。政府の取り組み、電子カルテ、遠隔医療が統合システムの需要を促進しています。人口密集地におけるがん患者の増加により、病院は効率的な患者データ管理と転帰モニタリングのために包括的な情報システムを使用してワークフローを合理化する必要があります。

例えば、2024年9月、Indian Cancer Genome Atlas(ICGA)は、インド初の包括的ながんマルチオミクスデータポータルを立ち上げ、インドのがん患者から臨床的に相関するデータへのオープンアクセスを提供し、がん研究と治療の変革を目指しています。

がん情報システム市場の主要企業

腫瘍学情報システム市場における世界の主要企業には、Koninklijke Philips N.V.、Varian Medical Systems、McKesson Corporation、Elekta AB、Epic Systems Corporation、IBM、Cerner Corporation、Advanced Data Systems、Bogardus Medical Systems, Inc.などがあります。

業界動向

2024年1月、ベンガルールのApollo Cancer Centreがインド初のAI-Precision Oncology Centre(POC)を立ち上げ、腫瘍治療の質を向上。同センターは、正確な診断、リアルタイムの洞察、がんリスク評価、治療プロトコル、ケアの継続など、包括的な医療サービスを提供。このセンターは患者中心で、標的療法や免疫療法の対象となる患者を特定し、患者や家族を教育します。

- インスタントメッセージングアプリ市場2025年(世界主要地域と日本市場規模を掲載):モバイル版、デスクトップ版、ウェブ版

- ナッツ製品のグローバル市場規模は2024年に△△ドル、2030年までにCAGR 5.8%で拡大する見通し

- 化粧品・トイレタリー容器の世界市場規模調査、素材別(プラスチック、金属、ガラス)、製品別(ボトル、チューブ)、地域別予測:2022-2032年

- LTCC市場2025年(世界主要地域と日本市場規模を掲載):LTCC部品、LTCCセラミック基板、LTCCモジュール、LTCCセラミックシェル/ハウジング

- 元素リン(P4)&誘導体の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- 世界の火災緊急警報システム市場

- 世界のフッ化アルミニウム(AlF3)市場(2024 – 2030):製品種類別、嵩密度別、形態別、品位別、用途別分析レポート

- 世界の複合絶縁体市場・予測 2025-2034

- 販売時点情報管理ソフトウェアの世界市場規模調査、用途別(固定、モバイル)、展開形態別(オンプレミス、クラウド)、組織規模別(大規模、中小企業)、エンドユーザー別、地域別予測:2022-2032年

- 手持ち型日射計の世界市場

- 点鼻スプレーの世界市場展望:2034年までCAGR 6.7%で成長し、497億ドル規模に達すると推定

- フィブラートの世界市場