| 世界の光学式ゲノムマッピング市場は、2022年に9020万米ドルと推定され、2023年から2030年まで年平均成長率(CAGR)29.1%で成長すると予測されています。この市場の成長は、高度なゲノム解析ツールや技術への需要の増加によるもので、特に光ゲノムマッピングは、研究者や臨床医にとってゲノムの構造的変異を研究するための強力な手段を提供し、遺伝性疾患の理解や個別化医療の促進に寄与しています。 COVID-19の流行は、この業界においても影響を与えました。パンデミックの初期には、研究機関がCOVID-19関連の研究に注力せざるを得なかったため、光ゲノムマッピングを含む他の研究活動が一時的に停滞しました。サプライチェーンの混乱により、必要な機器や消耗品の生産・流通にも影響が出ました。しかし、パンデミックが進むにつれて、光学式ゲノムマッピング技術がSARS-CoV-2の遺伝的変異の研究に役立つことが示され、この技術の重要性が再認識されました。 光学マッピング技術の進歩は市場の拡大に寄与しており、高解像度イメージングやDNAラベリング、データ解析アルゴリズムの革新が進んでいます。例えば、Bionano Genomics社は新しい製品を発表し、光ゲノムマッピングのワークフローを改善しています。また、インドのハイデラバードにある研究機関が新たな遺伝子検査ツールを導入するなど、採用が進んでいます。今後、創薬や医薬品開発におけるゲノミクスの重要性が高まる中、光マッピングの需要も増加すると予想されています。 市場は、機器、消耗品・試薬、ソフトウェア、サービスに区分されており、サービス分野が最大の収益シェアを占めています。消耗品と試薬は急速に成長すると予測され、特にDNA抽出キットや標識キットなどがOGMワークフローに不可欠です。アプリケーション別では、構造バリアント検出が収益シェアの半数以上を占め、今後も成長が見込まれています。ゲノムアセンブリーも急成長しており、光ゲノムマッピングの高解像度データがそのプロセスを支えています。 エンドユーザー別に見ると、学術研究機関が最も大きなシェアを持ち、次いでバイオテクノロジー・製薬企業や臨床研究所が続きます。北米が市場をリードしており、特にバイオテクノロジー企業の存在感が強いです。欧州も成長が期待され、特にドイツや英国での需要が高まっています。 市場の主要企業は、技術革新やM&A、提携を通じて競争力を強化しています。Bionano Genomics社などの企業が新しい臨床検査を導入し、OGM技術の適用を広げています。全体として、光学式ゲノムマッピング市場は今後も技術の進展や需要の増加により成長が続く見込みです。 |

市場概要

世界の光学式ゲノムマッピング市場規模は、2022年に9020万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)29.1%で成長すると予測されている。同市場は、主に高度なゲノム解析ツールや技術に対する需要の高まりによって、近年大幅な成長を遂げている。光ゲノムマッピングは、研究者や臨床医にゲノムの構造的変異を研究するための強力な方法を提供し、それによって遺伝性疾患の理解を深め、個別化医療を促進する。

COVID-19の流行は、光ゲノムマッピング業界に好影響を与えた。パンデミックの初期段階では、世界中の研究所や研究機関がCOVID-19の診断、治療、ワクチン開発に資源や焦点を振り向けなければならなかったため、市場は混乱に直面した。このため、ゲノミクスを含むCOVID関連以外の研究活動は一時的に停滞した。サプライチェーンの混乱と封鎖措置により、光学マッピング機器と消耗品の生産と流通が妨げられ、進行中のプロジェクトや新規導入に遅れが生じた。

パンデミックが進行するにつれ、光学式ゲノム・マッピング技術はCOVID-19関連の課題に取り組む上でその妥当性を示した。研究者たちは、SARS-CoV-2ウイルスの遺伝的変異を研究し、その伝播ダイナミクスを理解し、ワクチンの有効性に影響を与える可能性のある変異を追跡するために、光学マッピングに焦点を当てた。迅速かつ高解像度のゲノムデータを提供するOGMの能力は、ウイルスの新たな変異型を特定し、監視する上で貴重なものとなり、パンデミックに対する世界的な対応に貢献した。COVID-19を含む感染症の理解と対策においてゲノミクスが重要な役割を果たし続ける中、光ゲノムマッピング産業は長期的に回復し、拡大すると思われる。

光学マッピング技術の絶え間ない進歩が市場拡大に極めて重要な役割を果たしている。高解像度イメージング、DNAラベリング、データ解析アルゴリズムにおける革新は、光ゲノムマッピングの精度と効率を向上させ、ゲノムアセンブリ、構造バリアント検出、ジェノタイピングを含む幅広いアプリケーションにとって魅力的な選択肢となっている。例えば、2023年1月、Bionano Genomics社は、サンプル前処理の堅牢性の向上、DNA標識とイメージングのターンアラウンドタイムの短縮、スループットと品質指標の向上など、光ゲノムマッピングワークフローのためのいくつかの新製品と進歩の発売を発表した。Bionano 社の新しいサンプル前処理キット、チップ、装置ソフトウェアは、顧客からのフィードバックに応えるものであり、より大量のルーチンゲノム解析アプリケーションのパフォーマンスを向上させることができます。

研究機関や製薬会社で光ゲノムマッピングの採用が拡大していることが、市場成長に寄与している。例えば、2023年7月、インドのハイデラバードにあるCentre for Cellular & Molecular Biology(CCMB)は、「Optical Genome Mapping」(OGM)と呼ばれる最先端のハイエンド次世代遺伝子検査ツールを立ち上げ、ヒトの様々な遺伝性疾患の原因となるゲノム異常を発見する可能性がある。創薬や医薬品開発におけるゲノミクスの重要性が高まり続ける中、光マッピングのような精密で信頼性の高いゲノム解析ツールの需要はさらに急増すると予想される。

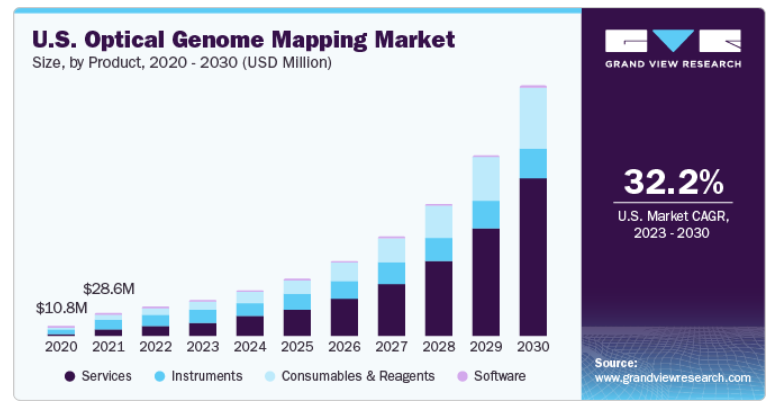

製品別では、市場は機器、消耗品・試薬、ソフトウェア、サービスに区分される。サービス分野は、2022年に39.1%の最大収益シェアで市場を支配した。アウトソーシングサービスベンダーの増加が、予測期間にわたってサービス需要を維持すると予想される。光ゲノムマッピング(OGM)業界は、需要の増加、継続的な技術革新、多様なアプリケーション、ゲノム研究とアプリケーションの進歩における不可欠な役割により、繁栄している。ゲノミクス研究と臨床アプリケーションのために、様々なエンドユーザでOGMサービスの需要が高まっている。ゲノミクス研究が進歩し続け、新たな課題が出現するにつれて、高度なOGMサービスに対する需要は予測期間中に拡大すると予想される。

消耗品と試薬セグメントは、2023年から2030年にかけて急速なCAGRで成長すると予測されている。消耗品と試薬は、OGMワークフローに不可欠な部分である。DNA抽出キット、標識キット、緩衝液、マイクロ流体チップまたはフローセル、その他を含むこれらの消耗品および試薬は、OGM技術を用いたゲノムサンプルの調製、処理、分析に不可欠である。OGM技術がゲノミクス研究や臨床応用でますます採用されるにつれて、このプロセスで使用される必須材料や化学薬品に対する需要は今後数年間で急増すると予想される。

アプリケーションに基づき、市場は構造バリアント検出、ゲノムアセンブリ、微生物株タイピング、その他に区分される。構造バリアント検出セグメントは、2022年に49.2%の収益シェアで市場を支配し、2023年〜2030年に有利なCAGRで成長すると予測されている。構造変異体(SV)は、遺伝性疾患に対する感受性や治療に対する反応など、個人の健康に大きな影響を与える大規模なゲノム変化である。

光ゲノムマッピングの高解像度イメージング能力と個々のDNA分子を解析する能力は、構造変異の検出に非常に適している。2021年3月にSpringer Nature Limitedが発表した研究によると、1ゲノムあたり発見されたSVの総数は、1000ゲノムプロジェクトでは2,1-2,5k個であったが、2021年のマルチプラットフォームシーケンスでは27k個以上に増加している。汎癌全ゲノム解析(PCAWG)コンソーシアムからの最近の貢献は、腫瘍-正常ゲノムのマッチングを提供した。マルチプラットフォーム解析から得られた知見は、COSMICのようながんバリアントデータベースにおける現在のSVギャップも明らかにしている。しかし、大規模ゲノム同定に関する研究の増加は、予測期間中の市場成長を促進すると予想される。

ゲノムアセンブリー分野は、予測期間で最も速いCAGR 33.8%を記録すると予測されている。ゲノムアセンブリーは、生物のDNA配列全体をつなぎ合わせることを含み、これは複雑で入り組んだプロセスである。OGMは、DNA分子に関する高解像度の長距離構造情報を提供する能力により、ゲノムアセンブリのための革新的な技術として登場した。この正確な構造データは、研究者が従来の配列決定法をしばしば混乱させる、反復的で複雑なゲノム領域に関連する課題を克服するのに役立つ。ゲノミクス分野が拡大し続ける中、ゲノムアセンブリー・アプリケーション分野はさらなる成長と革新が見込まれている。

エンドユーザー別に見ると、市場はバイオテクノロジー・製薬企業、臨床研究所、学術研究機関、その他に区分される。学術研究機関セグメントは、2022年の収益シェア59.1%で市場を支配している。これらの研究機関は、ゲノミクス研究を推進するためにOGM技術の採用を増やしている。遺伝学、分子生物学、バイオテクノロジーなどの分野の研究者は、ゲノムをより包括的に理解できるツールや技術を絶えず求めている。例えば、2021年4月にコロンビア大学医療センター(CUMC)で開催された米国医遺伝学・ゲノム学会(American College of Medical Genetics and Genomics)では、従来のルーチン手法と比較したOGM技術の重要性が強調された。100人の急性骨髄性白血病(AML)患者を対象とした研究で、OGMは100%の一致を示した。このような要因が、今後数年間の同分野の成長を促進する可能性が高い。

病院・臨床検査部門は、予測期間中に有利なCAGRを記録すると予測されている。これらの病院や臨床検査室は、創薬、研究、精密医療イニシアチブの推進における光マッピング技術の計り知れない可能性を認識している。装置メーカーとこれらの病院とのコラボレーションの増加は、予測期間にわたってセグメント成長を促進すると見られている。例えば、2023年3月、Bionano社は、American College of Medical Genetics and Genomicsの年次総会に参加し、希少遺伝性疾患や体質障害に対するOGMの応用を紹介すると発表した。

地域別では、北米が2022年の売上高シェア43.4%で市場を支配した。この地域はゲノム研究とバイオテクノロジーの進歩の最前線にあり、OGMはこの状況において極めて重要な役割を果たしている。同市場の成長は、大手バイオテクノロジー企業や製薬企業の強い存在感、ゲノム研究に対する政府からの広範な資金提供、強固な医療インフラなど、いくつかの重要な要因に起因している。例えば、2019年9月、国立衛生研究所は、最も包括的なヒトゲノム参照配列の作成と維持のために2950万米ドルを付与した。遺伝性疾患の有病率の上昇と個別化医療への需要の高まりが、臨床応用におけるOGM技術の採用に拍車をかけている。

欧州は予測期間中、有利なCAGRで成長すると予想されている。ドイツや英国のような発展途上国に対する市場プレイヤーの関心の高まりなどの要因が、この地域におけるOGMの需要を促進すると予想される。OGMの使用に関する病院による認定件数の増加が、このセグメントの成長を促進すると予想される。例えば、2021年、ベルギーのルーヴェン大学病院は、ベルギーの認定機関から、急性リンパ芽球性白血病の研究にOGMを使用する認定を受けた。このような動きは、地域市場の成長を促進すると予想される。

主要企業・市場シェア

同市場の主要参入企業は、市場での存在感を維持するために、技術的進歩、M&A、提携を含む様々な戦略的イニシアチブを実施している。加えて、数多くの戦略的イニシアティブが市場参加者の業界地位強化に役立っている。例えば、2023年3月、Bionano Genomics社は2つの新しいOGMベースの臨床検査、OGM-Dx出生前全ゲノム構造変異とOGM-Dx出生後全ゲノム構造変異を発売した。これらの検査は、構造変異のゲノムワイドな評価と、最も一般的で異常な染色体異常の検査を提供し、臨床医が患者の医学的問題を診断・管理するのに役立ちます。さらに、2022年11月、Bionano GenomicsはPurigen Biosystems, Inc.を買収し、OGM用のDNA分離を改善・強化し、イオン精製システム上のアイソタコフォレーシス(ITP)を用いた新しいアプリケーションで困難なサンプルタイプを同定できるようにした。世界のオプティカルゲノムマッピング市場の主要プレーヤーは以下の通り:

Bionano Genomics社

ヌクレオーム・インフォマティクス社

プラクシスジェノミクス社(Praxis Genomics, LLC

ソースバイオインターナショナルリミテッド(ソースバイオサイエンス)

メドゲノム

INRAE(フランス植物ゲノムリソースセンター(CNRGV)

PerkinElmer (パーキンエルマー・ゲノミクス)

ジェノハブ社(Genohub Inc.

ホフケンス・ラボ

セルバ

本レポートでは、2018年から2030年までの収益成長を予測し、各サブセグメントの最新動向に関する分析を提供しています。この調査レポートは、世界の光ゲノムマッピング市場を製品、用途、エンドユーザー、地域別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

機器

消耗品と試薬

ソフトウェア

サービス

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

構造変異検出

ゲノムアセンブリー

微生物株タイピング

その他

エンドユーザーの展望(収益、百万米ドル、2018年~2030年)

バイオテクノロジーおよび製薬会社

臨床研究所

学術研究機関

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

日本

中国

韓国

シンガポール

オーストラリア

インド

その他の地域

ブラジル

メキシコ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場形成とデータの可視化

1.2.3. データの検証・公開

1.3. 調査の前提

1.4. 情報調達

1.4.1. 一次調査

1.5. 情報・データ分析

1.6. 市場形成と検証

1.7. 市場モデル

1.8. 世界市場 CAGR計算

1.9. 目的

1.9.1. 目的1

1.9.2. 目標2

第2章 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. ゲノム研究の進展

3.2.1.2. 政府資金と研究イニシアチブの増加

3.2.2. 市場阻害要因分析

3.2.2.1. 機器と消耗品のコスト

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 光ゲノムマッピング市場 製品動向分析

4.2. 装置

4.2.1. 機器市場、2018年~2030年(百万米ドル)

4.3. 消耗品と試薬

4.3.1. 消耗品・試薬市場、2018年~2030年 (USD Million)

4.4. ソフトウェア

4.4.1. ソフトウェア市場、2018年~2030年(USD Million)

4.5. サービス

4.5.1. サービス市場、2018年~2030年(USD Million)

第5章 アプリケーションビジネス分析 アプリケーションビジネス分析

5.1. 光ゲノムマッピング市場 アプリケーション動向分析

5.2. 構造変異検出

5.2.1. 構造変異検出市場、2018年~2030年(百万米ドル)

5.3. ゲノムアセンブリ

5.3.1. ゲノムアセンブリ市場、2018年~2030年(USD Million)

5.4. 微生物株タイピング

5.4.1. 微生物株タイピング市場、2018年~2030年(USD Million)

5.5. その他

5.5.1. その他市場、2018年~2030年(USD Million)

第6章 エンドユーザー事業分析 エンドユーザー事業分析

6.1. 光ゲノムマッピング市場 エンドユーザーの動向分析

6.2. バイオテクノロジー・製薬企業

6.2.1. バイオテクノロジーおよび製薬会社市場、2018年~2030年(百万米ドル)

6.3. 臨床研究所

6.3.1. 臨床検査会社市場、2018年〜2030年(USD Million)

6.4. 学術研究機関

6.4.1. 学術研究機関市場、2018年〜2030年(USD Million)

6.5. その他

6.5.1. その他市場、2018年~2030年(百万米ドル)

第7章 地域別ビジネス分析 地域ビジネス分析

7.1. 光ゲノムマッピング市場地域別シェア(2022年・2030年

7.2. 北米

7.2.1. 北米の光ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国のダイナミクス

7.2.2.2. 競争シナリオ

7.2.2.3. 規制の枠組み

7.2.2.4. 米国の光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国のダイナミクス

7.2.3.2. 競争シナリオ

7.2.3.3. 規制の枠組み

7.2.3.4. カナダの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.3. 欧州

7.3.1. 欧州光ゲノムマッピング市場、2018年~2030年(USD Million)

7.3.2. 英国

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 競争シナリオ

7.3.2.3. 規制の枠組み

7.3.2.4. イギリスの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 競争シナリオ

7.3.3.3. 規制の枠組み

7.3.3.4. ドイツの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国のダイナミクス

7.3.4.2. 競争シナリオ

7.3.4.3. 規制の枠組み

7.3.4.4. フランス光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国のダイナミクス

7.3.5.2. 競争シナリオ

7.3.5.3. 規制の枠組み

7.3.5.4. イタリアの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国のダイナミクス

7.3.6.2. 競争シナリオ

7.3.6.3. 規制の枠組み

7.3.6.4. スペインの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の光ゲノムマッピング市場、2018年~2030年(USD Million)

7.4.2. 日本

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 競争シナリオ

7.4.2.3. 規制の枠組み

7.4.2.4. 日本の光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 競争シナリオ

7.4.3.3. 規制の枠組み

7.4.3.4. 中国の光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国のダイナミクス

7.4.4.2. 競争シナリオ

7.4.4.3. 規制の枠組み

7.4.4.4. インドの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 競争シナリオ

7.4.5.3. 規制の枠組み

7.4.5.4. オーストラリア光ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.4.6. シンガポール

7.4.6.1. 主要国のダイナミクス

7.4.6.2. 競争シナリオ

7.4.6.3. 規制の枠組み

7.4.6.4. シンガポールの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要国のダイナミクス

7.4.7.2. 競争シナリオ

7.4.7.3. 規制の枠組み

7.4.7.4. 韓国の光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.5. その他の地域

7.5.1. 世界の光学式ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 競争シナリオ

7.5.2.3. 規制の枠組み

7.5.2.4. ブラジル光ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 競争シナリオ

7.5.3.3. 規制の枠組み

7.5.3.4. メキシコの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

7.5.4. 南アフリカ

7.5.4.1. 主要国のダイナミクス

7.5.4.2. 競争シナリオ

7.5.4.3. 規制の枠組み

7.5.4.4. 南アフリカの光学ゲノムマッピング市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-133-3

- 世界の幹細胞治療市場規模/シェア/動向分析レポート:種類別、細胞源別、治療用途別、地域別(~2032年)

- 世界の看護ワイプ市場

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 電動型チューブステープラーの世界及び日本市場2026年:種類別(開腹手術用、腹腔鏡手術用)

- 呼吸訓練装置市場:グローバル予測2025年-2031年

- 世界のゲルマニウムレンズ市場

- 世界の排煙装置市場(~2031年):製品別(ペンシル&ワンド、装置(ポータブル、据置型)、フィルター、付属品)、用途別(整形外科、一般外科、エステティクス、腹腔鏡手術)、エンドユーザー別(病院、外来手術センター)

- シングルユースポンプのグローバル市場規模調査:製品別(装置、アクセサリ)、材料別(ポリプロピレン(PP)ポンプ、ポリエチレン(PE)ポンプ)、エンドユース別(バイオ医薬品・製薬会社、CRO・CMO、学術・研究機関、その他)、地域別予測:2022-2032年

- オーガンザの世界市場(2026~2033):市場規模、シェア、動向分析

- 世界のスマートファクトリー市場規模/シェア/動向分析レポート:コンポーネント別、ソリューション別(~2030年)

- 片頭痛治療薬の世界及び日本市場2026年:種類別(処方薬、一般用医薬品)

- 自動車用縦ビームの世界市場2025:種類別(箱型縦ビーム、C型縦ビーム、管状縦ビーム)、用途別分析