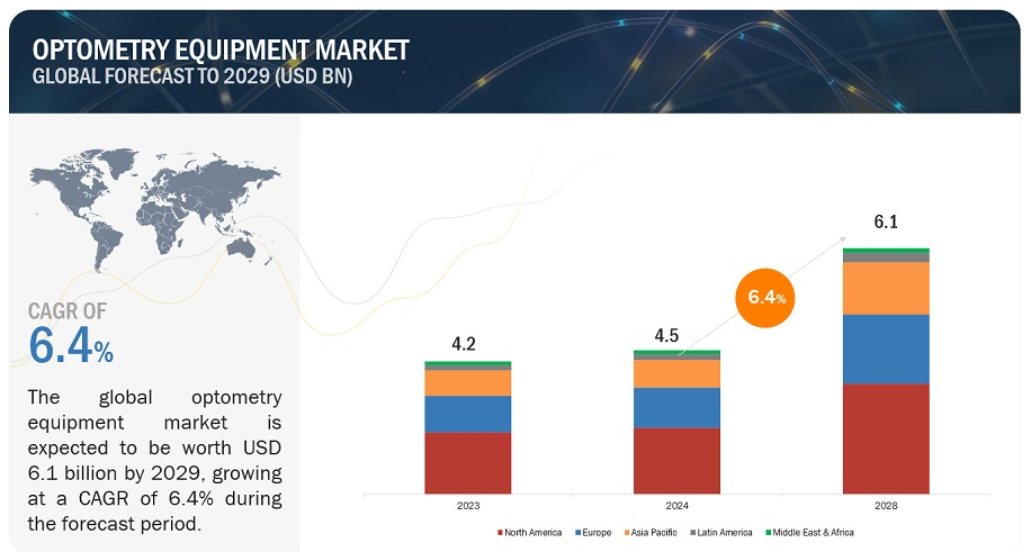

| 検眼機器の世界市場は、2024年に45億ドル規模と推定され、2029年には61億ドルに達する見込みで、年平均成長率(CAGR)は6.4%と予測されています。市場の成長は、高齢者人口の増加や眼疾患の増加、検眼技術の進展によって主に促進されています。特に、白内障や緑内障、加齢黄斑変性などの眼疾患は高齢者に多く見られ、正確な診断と治療のために検眼機器の需要が高まっています。 しかし、市場の成長には高コストと中古機器の利用が阻害要因となっています。特に、眼科医療機関での機器購入にかかるコストが高く、クリニックや小規模診断施設では経済的な負担が大きいです。これにより、機器の導入に慎重になる傾向があります。 一方で、新興国においては眼疾患の罹患率が高く、患者数も多いため、成長の機会が存在しています。アジア太平洋地域は規制が緩やかで、ビジネスの展開がしやすいとされていますが、低所得国では眼科医療の認知度が低く、設備へのアクセスが限られているという課題もあります。 2023年には、網膜や緑内障検査製品が市場で最大のシェアを持ち、一般検査用途が最も需要の高い分野となっています。エンドユーザー別では、眼科クリニックが最大のシェアを占めています。地域別では、北米が市場の最大部分を占めており、高齢者人口の増加や眼疾患の増加が要因とされています。 主要企業には、Carl Zeiss Meditec AG、EssilorLuxottica、Alcon、Topcon Corporation、Bausch Health Companies Inc.が含まれ、これらの企業は強力な製品ポートフォリオと研究開発を通じて市場での地位を確立しています。 市場の動向やビジネスチャンス、競争環境、技術進展についての詳細な分析が行われており、今後の成長が期待される分野や課題が明らかにされています。このような情報は、関係者が戦略的な意思決定を行うために役立つと考えられます。 |

検眼機器の世界市場は、収益ベースで2024年に45億ドル規模と推定され、2024年から2029年にかけてCAGR 6.4%で成長し、2029年には61億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議とウェビナー資料、主要関係者、市場における購買行動で構成されています。検眼機器市場は、高齢者人口の増加、眼疾患の頻度、検眼機器の技術進歩が市場を牽引している。

市場動向

促進要因 眼疾患の発生率の増加

世界的に、重大な眼疾患の発生率が上昇しており、視力喪失は公衆衛生上の重大な問題である。この懸念につながる要素には、高齢者人口の増加、政府活動、眼科技術の技術向上、医療費の上昇などがある。白内障、視力低下、緑内障、加齢黄斑変性症などの重篤な眼疾患は、加齢、特に60歳以降に多く見られます。様々な疾患の正確な診断と治療には診断検査の導入が必要であり、検眼機器市場の拡大に拍車をかけている。

阻害要因:高コストと再生検眼機器の採用

市場の成長を制限する主な要因の1つは、高コストと再生品の採用である。眼科医による検眼機器採用の高コストとそれに伴う中古機器需要のため、眼科機器メーカーの大半は大きな課題に直面している。人件費、トレーニング、機械メンテナンスのコストは大きい。また、機械に必要な物理的スペースにかかる費用も増加する。クリニックや小規模診断施設において、このような高価な機器を購入するかどうかは、これらすべての変数に影響される。

チャンス 新興国における成長機会

市場の主要企業は、南アフリカ、ブラジル、トルコ、ロシア、インド、韓国を含む発展途上国での成長見込みを利用できるはずである。これは、これらの国々における眼疾患の罹患率の高さ、患者数の多さ、医療施設の充実、可処分所得の増加、医療ツーリズムの拡大によって説明される。先に述べたような考慮事項は別として、アジア太平洋地域は、規則やデータの必要性がやや緩いため、ビジネスがしやすく、適応しやすい中心地となっている。

課題 低所得経済圏における眼科医療の認知度の低さとアクセシビリティの制限

インド、サウジアラビア、イスラエル、ケニア、南アフリカは、農村部の人々の眼病に対する認識や理解が非常に低い発展途上国のひとつである。さらに、これらの国では最先端の検眼機器へのアクセスが制限されている。理解不足、不十分なインフラ、眼科専門医へのアクセスの困難さが農村医療の特徴である。さらに、高所得国と低所得国では、経済発展により眼科医の数が異なる。

在宅医療市場は適度に統合されている。 (英国)、Ziemer Ophthalmic Systems社(スイス)、Huvitz社(韓国)、Rexxam社(日本)、Oculus Inc.社(米国)、Kowa American Corporation社(米国)、Rudolf Riester GmbH社(ドイツ)、Frey社(ポーランド)、Luneau Technology社(フランス)、Yeasn社(中国)、Neitz社(日本)が2023年に合計過半数の市場シェアを占めた。この分野の企業は競争が激しい。多額の設備投資、高い研究開発費、製造コストを負担できるのは大企業だけだ。そのため、新たな競合企業がこの市場に参入することはないだろう。

2023年、網膜・緑内障検査製品セグメントが検眼機器産業で最大のシェアを占める(タイプ別

タイプ別に見ると、世界の検眼機器市場は、角膜・白内障検査用品、一般検査用品、緑内障・網膜検査用品の3つのセグメントに分けられる。このセグメントが大きな割合を占めているのは、検眼機器技術の発展、現代的な眼科診断ツールへのアクセシビリティの向上、緑内障や網膜疾患の発生率の上昇、診療所数の増加によるものと考えられる。

2023年、検眼機器産業の用途別では、一般検査分野が最大シェアを占める

用途別では、検眼機器市場は加齢黄斑変性、白内障、緑内障、一般検査などのカテゴリーに分けられる。糖尿病や高血圧などの感染症、目の病気の頻度の増加、目の健康や定期的な眼科検診に対する意識、高齢化などがこのセグメントの規模を拡大させている。

2023年、検眼機器産業におけるエンドユーザー別シェアは、眼科クリニックが最大であった。

エンドユーザー別では、検眼機器市場は眼科クリニック、病院、その他のグループに分けられる。クリニックで治療される患者数の多さ、発展途上国における個人クリニックの増加、眼科検査用のあらゆるハイテク検眼機器の入手可能性、高齢者層における眼の問題や伝染性眼感染症の有病率の上昇などが、このセグメントの大きな市場シェアに寄与している。

2023年、検眼機器業界では北米が最大シェアを占める

世界の検眼機器市場は、北米、欧州、アジア太平洋地域、その他の地域(ラテンアメリカ、中東・アフリカ、GCC諸国)の5つの主要地域に区分される。2023年には、北米が検眼機器市場の最大部分を占めた。この地域は、高齢者人口の増加、眼疾患の有病率の増加、最先端の検眼機器へのアクセスのしやすさ、眼科処置や治療の利用の増加などの理由から、北米がこの市場のかなりの部分を占めている。

主要企業

この市場の主要プレーヤーは、Carl Zeiss Meditec AG(ドイツ)、EssilorLuxottica(フランス)、Alcon(スイス)、Topcon Corporation(日本)、Bausch Health Companies Inc.(カナダ)である。これらの企業の市場リーダーシップは、その包括的な製品ポートフォリオと世界的な事業展開に起因している。これらの有力企業は、強力なマーケティングおよび流通網、充実した研究開発予算、確立されたブランド認知度など、いくつかの優位性を有している。

当レポートでは、検眼機器市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を行っています:

タイプ別

網膜および緑内障検査製品

OCTスキャナー

眼底カメラ

ペリメーター/視野計

検眼鏡

レチノスコープ

一般検査製品

オートレフラクターとケラトメーター

眼科超音波システム

眼圧計

スリットランプ

レンズメーター

チャートプロジェクター

角膜・白内障検査製品

波面収差計/アナライザー

オプティカルバイオメトリーシステム

角膜トポグラフィーシステム

スペキュラーマイクロスコープ

用途別

一般検査

白内障

緑内障

加齢黄斑変性(AMD)

その他の用途

エンドユーザー別

眼科クリニック

病院

その他エンドユーザー

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

ロシア

スペイン

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

その他の地域

ラテンアメリカ

中東・アフリカ

GCC諸国

2023年8月、カールツァイスは、ギラギラしない疎水性Cループプラットフォームと、安全で信頼性の高い移植のための完全プリロードインジェクターによるZEISS三焦点技術を発表した。

2022年3月、株式会社トプコンは、ボタン1つで高度で正確かつ効率的なレンズ分析を可能にする自動レンズ分析器SOLOSを発売。

2023年9月、バウシュロムは処方箋ドライアイ分野で成長するためXIIDRAを買収。

2023年1月、白内障手術ポートフォリオを拡大するため、AcuFocusを買収。

【目次】

1 はじめに (ページ – 41)

1.1 調査目的

1.2 市場の定義

表1 含有項目と除外項目

1.3 調査範囲

1.3.1 対象市場

図1 検眼機器市場のセグメンテーション

図2 検眼機器産業、地域別

1.3.2 考慮年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

1.6.1 景気後退の影響

2 調査方法(ページ数 – 46)

2.1 調査データ

2.2 調査手法

図 3 検眼機器市場:調査設計手法

2.2.1 二次データ

2.2.1.1 二次ソースからの主要データ

2.2.2 一次データ

2.2.2.1 一次情報源

2.2.2.2 一次ソースからの主要データ

2.2.2.3 主要業界インサイト

2.2.2.4 一次インタビューの内訳

図4 一次インタビューの内訳 供給側と需要側の参加者

図5 一次インタビューの内訳: 企業タイプ別、呼称別、地域別

2.3 検眼機器市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.1.1 アプローチ1:企業収益推定アプローチ

図6 ボトムアップアプローチ:企業収益推計アプローチ

2.3.1.2 アプローチ2:企業プレゼンテーション、一次インタビュー

2.3.1.3 成長予測

2.3.1.4 CAGR予測

図7 CAGR予測 サプライサイド分析

2.3.2 トップダウンアプローチ

図8 検眼機器産業 トップダウンアプローチ

2.4 市場の内訳とデータ三角測量

図9 データ三角測量の方法

2.5 市場シェア

2.6 前提条件

2.7 制限事項

2.8 リスク評価

2.8.1 市場:リスク評価

2.9 成長率の仮定

2.10 景気後退の影響分析

3 事業概要(ページ – 59)

図 10 検眼機器市場、タイプ別、2024 年対 2029 年(百万米ドル)

図11 検眼機器産業:用途別、2024年対2029年(百万米ドル)

図 12 検眼機器市場:エンドユーザー別、2024 vs. 2029年(百万米ドル)

図13 検眼機器市場:地域別、2024年対2029年(百万米ドル)

4 PREMIUM INSIGHTS(ページ番号 – 62)

4.1 検眼機器市場の概要

図 14 眼疾患の発生率の増加が予測期間中の市場を牽引

4.2 検眼機器産業、製品別、2024年対2029年

図 15 網膜・緑内障検査製品分野が予測期間中に市場を支配する

4.3 用途別市場(2024年対2029年

図16:予測期間中、一般検査分野が市場を支配する

4.4 エンドユーザー別市場(2024年対2029年

図17 2029年には眼科クリニック分野が市場を支配する

4.5 市場:地理的成長機会

図 18 アジア太平洋地域は予測期間中に最も高い成長率を記録する

5 市場概観(ページ数 – 65)

5.1 はじめに

5.2 市場ダイナミクス

図 19 検眼機器市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 眼障害の発生率の増加

表2 眼障害の世界有病率(タイプ別)、2022年(百万人

5.2.1.1.1 白内障

表3 白内障手術件数、国別(2020年対2021年)

5.2.1.1.2 緑内障

表4 地域別・タイプ別緑内障患者数(2020年対2040年)(百万人

5.2.1.2 眼科医療機器の技術進歩

5.2.1.3 視覚障害の抑制に向けた政府の取り組みの高まり

5.2.1.4 医療費の増加

5.2.2 抑制要因

5.2.2.1 検眼機器の高コスト

表5 検眼機器の価格、タイプ別(2022年)

5.2.2.2 改装検眼機器の採用増加

5.2.3 機会

5.2.3.1 新興市場における成長機会

5.2.4 課題

5.2.4.1 低所得経済圏における眼科医療の認知度の低さとアクセスの制限

5.3 価格分析

5.3.1 価格設定モデル分析

表6 主要企業が提供する製品の平均販売価格(2023年)

表7 検眼機器の地域別価格分析(2023年)(米ドル

5.4 特許分析

図 20 検眼機器の特許分析(2013 年 1 月~2022 年 12 月)

5.4.1 主要特許のリスト

5.5 バリューチェーン分析

図21 バリューチェーン分析:製造段階と流通段階における主な付加価値

5.6 サプライチェーン分析

図22 検眼機器産業: サプライチェーン分析

5.7 エコシステム分析

図23 市場:エコシステムマップ

5.7.1 検眼機器市場:エコシステムにおける役割

5.8 ポーターの5つの力分析

表8 市場:ポーターの5つの力分析

5.8.1 新規参入の脅威

5.8.2 代替品の脅威

5.8.3 買い手の交渉力

5.8.4 供給者の交渉力

5.8.5 競争の程度

5.9 ペッスル分析

5.10 規制情勢

5.10.1 規制機関、政府機関、その他の団体

表9 北米:規制機関、政府機関、その他の組織

表10 欧州: 規制当局、政府機関、その他の組織

表11 アジア太平洋: 規制機関、政府機関、その他の団体

表12 ラテンアメリカ:規制機関、政府機関、その他の団体

表13 その他の地域: 規制機関、政府機関、その他の組織

5.10.2 北米

5.10.2.1 米国

5.10.2.2 カナダ

5.10.3 ヨーロッパ

5.10.4 アジア太平洋

5.10.4.1 中国

5.10.4.2 日本

5.10.4.3 インド

5.10.5 ラテンアメリカ

5.10.5.1 ブラジル

5.10.5.2 メキシコ

5.10.6 中東

5.10.7 アフリカ

5.11 貿易分析

5.11.1 検眼機器製品の貿易分析

表14 検眼機器製品の国別輸入データ、2017-2021 (百万米ドル)

表15 検眼機器製品の国別輸出データ、2017-2021年 (百万米ドル)

5.12 技術分析

5.13 2024-2025年の主要会議・イベント

表16 検眼機器市場:会議・イベントの詳細リスト

5.14 顧客のビジネスに影響を与えるトレンド/混乱

図24 市場の収益シフト

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要な利害関係者

図 25 検眼機器製品の購買プロセスにおける関係者の影響力

表 17 検眼機器製品の購買プロセスにおける関係者の影響力

5.15.2 購入基準

図 26 検眼機器製品の主な購買基準

表 18 検眼機器製品の主な購買基準

5.16 ケーススタディ分析

5.16.1 ケーススタディ 高度なレーザー手術を含むリアルタイムの医療用画像処理アプリケーションへのオクトの導入

6 検眼機器市場:タイプ別(ページ番号 – 92)

6.1 はじめに

表 19 検眼機器産業、タイプ別、2022-2029 年(百万米ドル)

6.2 網膜・緑内障検査製品

表 20 網膜・緑内障検査に使用可能な主要製品

表 21 網膜・緑内障検査製品市場:タイプ別、2022-2029 年(百万米ドル)

表22 網膜・緑内障検査製品市場、地域別、2022-2029年 (百万米ドル)

表23 北米:網膜・緑内障検査製品市場:国別、2022-2029年(百万米ドル)

表 24 欧州: 網膜・緑内障検査製品市場:国別、2022-2029年(百万米ドル)

表 25 アジア太平洋地域: 網膜・緑内障検査製品市場:国別、2022-2029年(百万米ドル)

表26 その他の地域: 網膜・緑内障検査製品市場、地域別、2022-2029年(百万米ドル)

6.2.1 オクトスキャナー

6.2.1.1 リアルタイムでの高深度画像解析が採用を促進

表27 オクトスキャナー市場、地域別、2022~2029年(百万米ドル)

表28 北米:オクトスキャナー市場:国別、2022~2029年(百万米ドル)

表29 欧州: オクトスキャナー市場:国別、2022年~2029年(百万米ドル)

表30 アジア太平洋地域:オクトスキャナー市場:国別、2022年~2029年(百万米ドル)

表31 その他の地域:オクトスキャナー市場、地域別、2022-2029年(百万米ドル)

6.2.2 眼底カメラ

6.2.2.1 加齢に伴う疾患と眼底損傷の増加が市場を牽引

表 32:眼底カメラ市場、地域別、2022-2029 年(百万米ドル)

表33 北米:眼底カメラ市場:国別、2022-2029年(百万米ドル)

表 34 欧州: 眼底カメラ市場 国別 2022-2029年 (百万米ドル)

表35 アジア太平洋:眼底カメラ市場 国別 2022-2029年 (百万米ドル)

表 36 その他の地域 眼底カメラ市場、地域別、2022-2029年 (百万米ドル)

6.2.3 周辺部/視野計

6.2.3.1 緑内障とAMDの罹患率の増加が眼底カメラ需要を牽引

表37 ペリメーター/視野計市場、地域別、2022~2029年(百万米ドル)

表38 北米:ペリメーター/視野計市場、国別、2022~2029年(百万米ドル)

表 39 欧州: ペリメーター/ビジュアルフィールドアナライザー市場:国別、2022-2029年(百万米ドル)

表40 アジア太平洋地域:ペリメーター/視野計市場:国別、2022年~2029年(百万米ドル)

表41 その他の地域:周辺部/視野計市場、地域別、2022~2029年(百万米ドル)

6.2.4 検眼鏡

6.2.4.1 技術進歩の高まりが市場を牽引

表 42:眼科用顕微鏡市場、地域別、2022~2029 年(百万米ドル)

表43 北米:検眼鏡市場:国別、2022~2029年(百万米ドル)

表 44 欧州: 2022-2029年国別検眼鏡市場(百万米ドル)

表45 アジア太平洋地域:検眼鏡市場 国別 2022-2029年 (百万米ドル)

表46 その他の地域:検眼鏡市場地域別:2022-2029年(百万米ドル)

6.2.5 網膜鏡

6.2.5.1 世界的な近視率の上昇が網膜鏡の普及を後押し

表 47:網膜鏡市場、地域別、2022~2029 年(百万米ドル)

表 48 北米:網膜鏡市場 国別 2022-2029 (百万米ドル)

表 49 欧州: 網膜鏡市場 国別 2022-2029年 (百万米ドル)

表 50 アジア太平洋地域: 網膜鏡市場 国別 2022-2029年 (百万米ドル)

表51 その他の地域 網膜鏡市場:地域別、2022-2029年(百万米ドル)

6.3 一般検査用製品

表52 一般検査に使用可能な主要製品

表53 一般検査製品市場:タイプ別、2022-2029年(百万米ドル)

表54 一般検査製品市場:地域別、2022-2029年(百万米ドル)

表55 北米:一般検査製品市場:国別、2022-2029年(百万米ドル)

表 56 欧州: 一般検査用製品市場:国別、2022-2029年(百万米ドル)

表57 アジア太平洋地域:一般検査用製品の検眼機器市場:国別、2022年~2029年(百万米ドル)

表 58 その他の地域:一般検査製品市場:地域別 2022-2029 (百万米ドル)

6.3.1 オートレフラクター&ケラトメーター

6.3.1.1 診断とコンタクトレンズ合併症スクリーニングにおける高い有用性が普及を支える

表59 オートレフラクター&ケラトメーター市場、地域別、2022~2029年(百万米ドル)

表60 北米: オートレフラクター・ケラトメーター市場、国別、2022-2029年 (百万米ドル)

表 61 欧州: オートレフラクター・ケラトメーター市場:国別、2022-2029年(百万米ドル)

表62 アジア太平洋地域:オートレフラクター・ケラトメーター市場:国別、2022年~2029年(百万米ドル)

表63 その他の地域:オートレフラクター・ケラトメーター市場、地域別、2022~2029年(百万米ドル)

6.3.2 眼科用超音波システム

6.3.2.1 高度な眼科イメージング技術への需要の高まりが成長を牽引

表64:眼科用超音波システム市場、地域別、2022~2029年(百万米ドル)

表65 北米:眼科用超音波システム市場:国別、2022~2029年(百万米ドル)

表 66 欧州: 眼科用超音波システム市場:国別、2022-2029年(百万米ドル)

表67 アジア太平洋地域:眼科用超音波システム市場:国別、2022年~2029年(百万米ドル)

表68 その他の地域:眼科用超音波システム市場、地域別、2022-2029年(百万米ドル)

6.3.3 眼圧計

6.3.3.1 緑内障診断に広く使用され需要を維持

表 69 眼圧計市場:地域別、2022~2029 年(百万米ドル)

表70 北米:眼圧計市場:国別、2022~2029年(百万米ドル)

表 71 欧州:眼圧計市場:国別、2022-2029年(百万米ドル)

表72 アジア太平洋:眼圧計市場:国別、2022年~2029年(百万米ドル)

表73 その他の地域:眼圧計市場:地域別、2022年~2029年(百万米ドル)

6.3.4 スリットランプ

6.3.4.1 様々な眼疾患の治療における有用性が市場を牽引

表 74:スリットランプ市場、地域別、2022~2029年(百万米ドル)

表75 北米:スリットランプ市場:国別、2022~2029年(百万米ドル)

表76 欧州:スリットランプ市場:国別、2022年~2029年(百万米ドル)

表77 アジア太平洋地域:スリットランプ市場:国別、2022年~2029年(百万米ドル)

表78 その他の地域:スリットランプ市場:地域別、2022年~2029年(百万米ドル)

6.3.5 レンズメータ

6.3.5.1 近視と遠視の有病率の増加が市場成長を促進

表 79 レンズメータ市場:地域別 2022-2029 (百万米ドル)

表80 北米:レンズメター市場:国別、2022-2029年(百万米ドル)

表 81 欧州: レンズメータ市場:国別、2022-2029年(百万米ドル)

表82 アジア太平洋地域:レンズメータ市場 国別 2022-2029年 (百万米ドル)

表83 その他の地域:レンズメータ市場 地域別 2022-2029年 (百万米ドル)

6.3.6 チャートプロジェクター

6.3.6.1 幅広い用途と需要が市場を牽引

表 84:チャートプロジェクター市場(地域別) 2022-2029 (百万米ドル

表 85 北米:チャートプロジェクター市場 国別 2022-2029 (百万米ドル)

表 86 欧州: チャートプロジェクター国別市場、2022-2029年 (百万米ドル)

表 87 アジア太平洋地域:チャートプロジェクター国別市場 2022-2029 (百万米ドル)

表 88 その他の地域:チャートプロジェクター市場 地域別 2022-2029 (百万米ドル)

6.4 角膜・白内障検査用製品

表89 角膜・白内障検査に使用可能な主要製品

表 90 角膜・白内障検査製品市場:タイプ別、2022~2029 年(百万米ドル)

表91 角膜・白内障検査製品市場、地域別、2022-2029年 (百万米ドル)

表92 北米:角膜・白内障検査製品市場 国別 2022-2029年 (百万米ドル)

表 93 欧州: 角膜・白内障検査製品市場:国別、2022-2029年(百万米ドル)

表94 アジア太平洋地域:角膜・白内障検査用製品市場 国別 2022-2029年 (百万米ドル)

表95 その他の地域:角膜・白内障検査製品市場、地域別、2022-2029年(百万米ドル)

6.4.1 波面収差計/分析装置

6.4.1.1 屈折収差測定に高い効果があり、市場成長を支える

表96 波面収差計/分析装置市場、地域別、2022~2029年(百万米ドル)

表 97 北米:波面収差計/分析装置市場 国別 2022-2029 (百万米ドル)

表 98 欧州: 波面収差計/分析装置市場:国別、2022-2029年(百万米ドル)

表99 アジア太平洋地域:波面収差計/分析装置市場:国別、2022年~2029年(百万米ドル)

表100 その他の地域:波面収差計/分析装置市場、地域別、2022~2029年(百万米ドル)

6.4.2 光学バイオメトリーシステム

6.4.2.1 光学バイオメトリシステムの利点が診断分野での採用を後押し

表 101:光学式バイオメトリシステム市場、地域別、2022~2029 年(百万米ドル)

表102 北米:光学バイオメトリシステム市場:国別、2022~2029年(百万米ドル)

表 103 欧州: 光学式バイオメトリシステム市場:国別、2022-2029年(百万米ドル)

表104 アジア太平洋地域:光学バイオメトリシステム市場:国別、2022-2029年(百万米ドル)

表105 世界その他の地域:光学バイオメトリシステム市場、地域別、2022~2029年(百万米ドル)

6.4.3 角膜トポグラフィーシステム

6.4.3.1 レーシック手術数の増加が需要を牽引

表106 角膜トポグラフィシステム市場、地域別、2022-2029年(百万米ドル)

表107 北米:角膜トポグラフィシステム市場 国別 2022-2029年 (百万米ドル)

表 108 欧州: 角膜トポグラフィシステム市場 国別 2022-2029年 (百万米ドル)

表109 アジア太平洋地域:角膜トポグラフィーシステム市場 国別 2022-2029年 (百万米ドル)

表110 その他の地域:角膜トポグラフィシステム市場、地域別、2022-2029年(百万米ドル)

6.4.4 鏡面顕微鏡

6.4.4.1 糖尿病網膜症患者の増加が市場成長を支える

表111 鏡面顕微鏡市場:地域別、2022~2029年(百万米ドル)

表112 北米:鏡面顕微鏡市場 国別 2022-2029年 (百万米ドル)

表113 欧州:鏡面顕微鏡市場 国別 2022-2029年 (百万米ドル)

表114 アジア太平洋地域:鏡面顕微鏡市場 国別 2022-2029年 (百万米ドル)

表115 その他の地域:鏡面顕微鏡市場 地域別 2022-2029年 (百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5821

- 世界の産業用大麻市場(~2030):医療用、娯楽用、産業用

- 樽用板の世界及び日本市場2026年:木材種類別(オーク樽板、メープル樽板、チェスナット樽板)

- ベビー用爪切り市場レポート:製品タイプ別(従来型、電動)、年齢別(3ヶ月未満、4~6ヶ月、6~12ヶ月、12ヶ月以上)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、専門店、オンラインストア)、地域別 2024-2032

- 電動型チューブステープラーの世界及び日本市場2026年:種類別(開腹手術用、腹腔鏡手術用)

- 世界の歯科用バキュームプラント市場

- 高電圧電気ヒューズの世界及び日本市場2026年:種類別(屋内、屋外)

- エシカルフードの世界市場規模は2031年までにCAGR 4.7%で拡大する見通し

- BPAフリー包装用コーティングの世界及び日本市場2026年:種類別(ポリエステル系、アクリル系、エポキシ系)

- 短繊維熱可塑性プラスチックのグローバル市場規模調査、樹脂タイプ別(ポリプロピレン、ポリアミド、PEEK、PBT、その他樹脂タイプ)、用途別(自動車・輸送、消費財、航空宇宙・防衛、その他用途)、強化タイプ別(ガラス繊維、炭素繊維)、地域別予測 2022-2032

- ガドリニウム(Gd)蒸着材料の世界市場2025:種類別(粒状、ワイヤー、ブロック、ペレット)、用途別分析

- 高度ゲージの世界市場2025:メーカー別、地域別、タイプ・用途別

- ウルトラHD型レーザープロジェクターの世界及び日本市場2026年:種類別(60Hz、120Hz、144Hz、165Hz、240Hz)