| パッドマウント開閉器の世界市場は、2025年には61億3,000万米ドルから2030年には79億7,000万米ドルに成長すると予測され、年平均成長率は5.4%と見込まれています。この成長は、配電インフラの近代化投資の増加、地下配電システムの拡大、都市部および郊外における安全で信頼性の高いスイッチングソリューションに対する需要の高まりによって促進されています。特に、電気自動車(EV)や再生可能エネルギーの普及が進む中で、故障隔離や負荷切り替え、リアルタイム監視を実現するインテリジェントな自動開閉装置の需要が増加しています。 電力消費の急増と電化の傾向が市場を後押ししています。IEAの報告によると、2023年の電力使用量は前年比2.2%増加し、特に輸送や産業における電化が影響しています。しかし、発展途上国では高額な設備投資が主な障壁となっており、設置やメンテナンスにかかるコストが市場普及の妨げとなっています。 また、配電インフラのアップグレードと拡張に対する投資が進んでおり、政府は老朽化したインフラを近代化するための大規模なプロジェクトに取り組んでいます。この動きは、特に新興市場での電化の流れを加速させ、パッドマウント型スイッチギアの需要を拡大させる要因となっています。 一方で、六フッ化硫黄(SF6)の段階的廃止が進められており、新しい絶縁技術への移行が求められています。これにより、異なる絶縁技術間での信頼性と互換性の維持が大きな課題となっています。 市場においては、Eaton、Hubbell、ABB、G&W Electric、S&C Electricといった主要企業が存在し、競争が激化しています。特に、25~38kVの電圧範囲が商業用や産業用アプリケーションで広く使用されており、このセグメントが市場で最大のシェアを占めると予測されています。 ヨーロッパ市場は、老朽化した送電網インフラの近代化や再生可能エネルギーの統合に対する関心の高まりから、今後の成長が期待されています。特に、都市部での電気自動車の普及やスマートグリッドの展開が需要を押し上げています。 全体として、パッドマウント型スイッチギア市場は、電力需要の増加に伴い、信頼性と効率性を求める流れの中で成長を続けていく見通しです。 |

市場概要

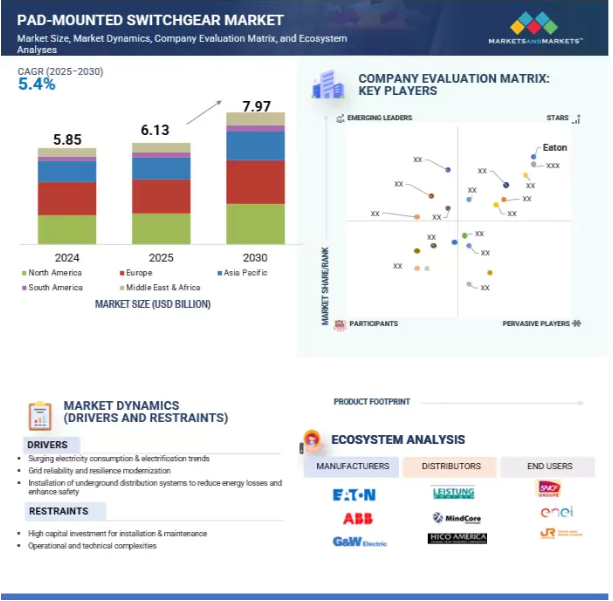

パッドマウント開閉器の世界市場は、2025年の61億3,000万米ドルから2030年には79億7,000万米ドルに成長すると予測され、予測期間中の年平均成長率は5.4%です。成長を促進する主な要因としては、配電インフラの近代化投資の増加、地下配電システムの拡大、都市部や郊外における安全で信頼性が高く、スペース効率の高いスイッチングソリューションに対する需要の増加などが挙げられます。ユーティリティ企業や送電網事業者がより耐障害性に優れ、見た目も美しいオプションを求める中、パッドマウント型スイッチギアシステムは、特に人口密集地や重要なインフラサイトで、中電圧の二次配電に適した選択肢になりつつあります。電気自動車(EV)、再生可能エネルギー源、スマートビルディングの普及により、故障隔離、負荷切り替え、リアルタイム監視を行うインテリジェントな自動開閉装置への需要が高まっています。さらに、先進国と発展途上国の両方で、スマートグリッド開発、地方電化、グリッド分散化への投資が、旧式の架空システムをパッドマウント型ソリューションに置き換える傾向に拍車をかけています。これらのシステムは安全性と稼働時間を向上させるだけでなく、自己修復、監視可用性、診断テストなどの高度な技術をサポートするため、パッドマウント型スイッチギアはアメリカ、カナダ、および国際的な将来の技術計画における重要なコンポーネントとして位置付けられています。

推進要因 電力消費の急増と電化傾向

世界の電力需要は、前年比でわずかな増減を繰り返しながら成長を続けています。IEA Electricity Market Report 2024によると、世界の電力使用量は2022年の2.4%増に続き、2023年には2.2%増となりました。この成長の主な要因は、輸送や産業における電化傾向、データセンター負荷の増加、発展途上国における空調使用の増加です。それ以前と比べると鈍化しているものの、本レポートでは2024年には3.3%の増加を予測しています。これは、マクロ経済状況が変化する中でも、電動モビリティ、デジタル化、クリーンエネルギーへの移行といった構造的なシフトが、今や需要の強力な推進力となっていることを示しています。この成長の大きな要因は、交通システムの急速な電動化です。2024年に世界で4,000万台を突破する電気自動車(EV)は、配電網、特に中電圧(MV)レベルの配電網に大きな負担をかけています。公共および民間のEV充電ステーションは、いくつかの国で毎年30%以上のペースで拡大しており、分散型で弾力性のある電力供給システムが必要とされています。パッドマウント型開閉器は、コンパクトで耐タンパー性に優れた設計で、局所的な故障保護、負荷切り替え、電圧制御を提供するため、こうしたネットワークに不可欠であり、EV充電コリドーや都市配電変電所との統合に適しています。

制約:設置とメンテナンスのための設備投資が高い

多くの発展途上市場や価格に敏感な市場において、装甲パッドマウント開閉装置システムの普及を阻む主な障壁の1つはコストです。装甲パッドマウント開閉器の価格は、コンクリートパッド、溝掘り、終端キット、土木工事、より厳格な安全手順などの追加費用が含まれるため、架空システムよりも大幅に高くなります。複雑な要因は、土地が乏しく、既存の地下ユーティリティ・インフラが密集している都市部に装甲パッド・マウント・スイッチギアを設置することで、設置コストが高くなります。その結果、新興市場の多くのユーティリティ企業は、近代化計画を遅らせるか、低コストで信頼性の低い代替案を選ぶことになります。設置コストだけでなく、装甲パッド型開閉装置のライフサイクルの維持・管理にもコストがかかります。例えば、定期点検の実施、絶縁試験の実施、変電所の清掃、ヒューズや真空遮断器などの部品の交換や修理、潜在的な問題を検出するための赤外線画像の使用などが必要です。また、環境条件も保守の必要性に影響します。沿岸部や工業地帯など、湿度が高く、埃や腐食リスクの高い地域では、より頻繁な保守が必要になる場合があります。さらに、スイッチギヤにスマートセンサーや通信オプションが装備されていたり、SCADAシステムやADMSシステムに統合されていたりする場合、ユーティリティ装置は、サイバーセキュリティ、ソフトウェアの更新、および診断の実行とファームウェアの更新を管理する専門知識を持つスタッフのために予算を組む必要があります。

機会: 配電インフラのアップグレードと拡張への投資

世界中の政府は、増大するエネルギー需要に対応し、新しい再生可能資源を取り入れ、電力系統の信頼性を高めるために、大規模なインフラ近代化プロジェクトに取り組んでいます。こうしたイニシアチブの多くは、スマートで自動化された効率的な代替品に置き換えることに重点を置いています。同様に、インドの配電部門刷新計画(RDSS)は3兆インドルピーを割り当て、老朽化した配電インフラを近代化することを目的としています。このような近代化努力の原動力となっているのは、家庭や企業だけでなく、輸送、暖房、工業プロセスの電化です。建設、輸送、製造などのセクターが化石燃料から電気にシフトするにつれ、堅牢な中高圧配電システムの必要性が高まります。このため、より多くのローカル変電所、地下フィーダー、フィーダー自動化が必要となり、パッドマウント型スイッチギアが重要な役割を果たすことになります。これらのシステムは、EV充電ステーション、データセンター、工業団地、スマートシティの近くに設置されることが多く、コンパクトで耐タンパー性のある筐体の中でループスイッチング、故障絶縁、電圧調整を行います。特に東南アジアやサハラ以南のアフリカなどの新興市場では、電化の流れが加速しており、パッドマウント開閉器の可能性は拡大し続けています。

課題:ハイブリッド・ネットワークにおけるSF6段階的廃止の同期化

脱炭素化と気候変動への責任に向けた世界的な動きにより、強力な温室効果ガスである六フッ化硫黄(SF6)は規制の監視下に置かれています。その結果、ユーティリティ企業はSF6ベースのスイッチギアを段階的に廃止し、固体誘電体や真空ベースの技術など、より持続可能な代替技術を採用するよう奨励されています。しかし、既存の配電システムの多くは、SF6絶縁装置とSF6フリー装置の両方が共存するハイブリッド環境としてまだ稼動しています。この移行を調整することは、運用面でも計画面でも大きな課題です。パッドマウント開閉器メーカーとユーティリティにとって重要な問題は、システムの連続性を損なうことなくSF6を段階的に廃止しながら、異なる絶縁技術間で信頼性と互換性を維持することです。この課題は、装置の寿命や保守契約もさまざまであるため、より深刻になります。SF6ベースのパッドマウント型スイッチギアは25~30年使用でき、2010年代初頭に設置されたユーティリティは、現在も有効な保証、サービス契約、スペアパーツの在庫を保有しています。SF6を使用しない技術に早急に切り替えると、保証が無効になったり、既存の保守モデルが時代遅れになったりする可能性があり、投資の座礁につながります。さらに、絶縁媒体の違いにより、操作手順、安全トレーニング、アーク放電緩和戦略の調整が必要になる場合もあり、これらは徐々に一貫性を持って実施する必要があります。この移行は、アメリカ、カナダ、オーストラリアなど、スイッチギヤ資産が都市部と農村部にまたがって混在しているような、地理的範囲が広いユーティリティネットワークではさらに複雑になります。

主要企業・市場シェア

世界のパッドマウント型スイッチギヤ市場の主要企業は、Eaton(アイルランド)、Hubbell(アメリカ)、ABB(スイス)、G&W Electric(アメリカ)、S&C Electric(アメリカ)など。これらの大手企業は、ユーティリティ、商業インフラ、産業部門における中電圧配電向けに設計された、耐久性とエネルギー効率に優れたパッドマウント開閉器ソリューションを提供するため、絶えず技術革新を行っています。同社は、最新の配電ネットワークの変化するニーズに対応するため、運用信頼性の向上、エネルギー損失の削減、スマートグリッド統合のサポートに引き続き注力しています。

予測期間中、パッドマウント型スイッチギヤ市場で最大のシェアを占めるのは25~38kVセグメントと予測されています。

予測期間中、パッドマウント型スイッチギヤ市場で最大のシェアを占めるのは25~38kVのセグメントで、これは大規模な商業用および産業用アプリケーションで広く使用されていることが要因です。この電圧範囲は、特に一次配電フィーダ、変電所、中電圧配電ネットワークに適しており、高い信頼性と大きな電気負荷を処理する能力が求められます。産業や商業施設が世界的に拡大するにつれ、特に都市部や半都市部では、より高い電圧と電流負荷に耐えることができる耐久性のあるコンパクトなスイッチギヤの必要性が著しく高まっています。さらに、より優れた安全性、外観、信頼性を求めて架空配電から地下配電への移行が進んでいることも、このセグメントにおけるパッドマウント型スイッチギヤシステムの採用を後押ししています。25-38 kVスイッチギアは、スマートグリッド機能、故障隔離、負荷転送をサポートする機能を備えているため、インフラの近代化を目指すユーティリティ企業の最重要選択肢となっています。

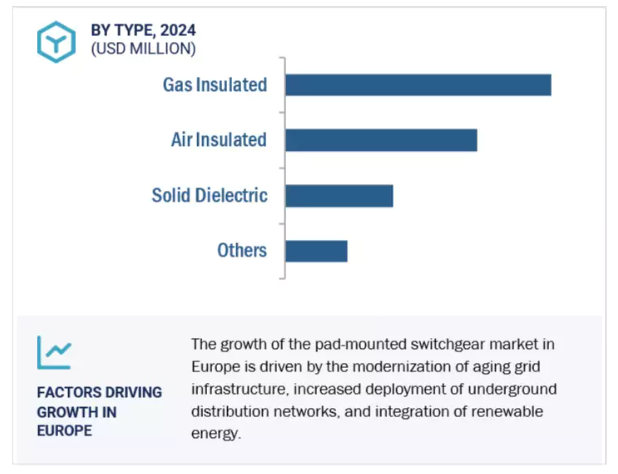

ヨーロッパは、老朽化した送電網インフラを近代化するための多額の投資、地下配電の増加、再生可能エネルギー統合への関心の高まりにより、予測期間中、パッドマウント型スイッチギヤの最大市場になると予測されています。EUの脱炭素化目標やエネルギー効率の義務化など、この地域には強固な規制の枠組みがあるため、ユーティリティ企業や政府は送電網の信頼性、安全性、美観を優先する傾向にあります。急速な都市化、電気自動車の普及拡大、ドイツ、フランス、イタリア、北欧などの欧州主要国におけるスマートグリッドの展開が需要をさらに押し上げています。さらに、人口密度の高い高価値の都市部を停電やサービス停止から保護する必要性が高まっていることから、パッドマウント開閉器はヨーロッパのエネルギー移行戦略にとって不可欠な要素となっています。

2023年3月、スマートで強靭な電力網ソリューションのリーダーであるS&Cエレクトリック・カンパニーは、イリノイ州パラティーンに27万5,000平方フィートの施設を建設し、アメリカの製造拠点を拡大することを発表しました。同社は世界中で3,500人の従業員を雇用し、シカゴでは2,000人以上を雇用しており、シカゴで2番目に大きなメーカーとなっています。

イートンは2021年3月、米州におけるデータセンター、産業、医療、通信市場向けの単相無停電電源装置、ラック用配電ユニット、サージプロテクタ、エンクロージャを含む電源品質製品と接続ソリューションの大手プロバイダーであるトリップライトの契約に調印し、買収を完了しました。トリップライトの補完的な製品提供が加わることで、当社のエッジコンピューティングと分散型IT製品ポートフォリオの幅が広がり、単相UPS事業が成長します。

パッドマウント開閉装置市場上位企業リスト

パッドマウント型スイッチギヤ市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。パッドマウントスイッチギア市場の主要企業は以下の通りです。

Eaton (Ireland)

Hubbell (United States)

ABB (Switzerland)

G&W Electric (United States)

S&C Electric (United States)

Powell Industries (United States)

Federal Pacific (United States)

Entec Electric & Electronic (South Korea)

Noja Power (Australia)

Tiepco Group (Saudi Arabia)

Ghorit Electricals (China)

Ningbo Tianan (Group) Co., Ltd. (China)

Trayer Switchgear (United States)

KDM Steel (United States)

Switchgear Power Systems LLC (United States)

Park Detroit (United States)

Beijing Kyliacn Power & Technology (China)

Telawne Power Equipments Pvt. Ltd. (India)

Ormazabal (Spain)

ACTOM (South Africa)

【目次】

はじめに

27

研究方法論

32

要旨

43

プレミアムインサイト

47

市場概要

51

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – 電力消費の急増と電化の傾向 – 送電網の信頼性と回復力の近代化 – エネルギー損失の削減と安全性向上のための地下配電システムの設置 – 阻害要因 – 設置と保守のための高額な設備投資 – 運用と技術的な複雑さ – 可能性 – 配電インフラのアップグレードと拡張への投資 – AT&Cロスの自動化と削減 – ハイブリッドネットワークにおけるSF6段階的廃止の同期化 – レガシーシステムの改修

5.3 顧客ビジネスに影響を与えるトレンド/混乱 電力網プロバイダーの新たな収益ポケット

5.4 エコシステム分析

5.5 サプライチェーン分析 原材料サプライヤー 部品メーカー パッドマウント開閉器メーカー/組立業者 販売業者 エンドユーザー

5.6 技術分析 主要技術 – 真空遮断技術 – 固体誘電体絶縁 補完技術 – リモートターミナルユニット – センサー技術(熱、アーク放電、電圧/電流) 隣接技術 – 地下配電ケーブル – 分散型エネルギー資源とマイクログリッド

5.7 主要会議とイベント(2025~2026年

5.8 開閉器に関連する関税と規制の状況 パッドマウント開閉器: パッドマウント開閉装置に関連する法規制と規制政策

5.9 価格分析

5.10 特許分析

5.11 貿易分析 HSコード853590の貿易分析 輸入シナリオ(HSコード853590) 輸出シナリオ(HSコード853590) HSコード853690の貿易分析 輸入シナリオ(HSコード853690) 輸出シナリオ(HSコード853690)

5.12 ケーススタディ分析 S&C 社のパッドマウント型開閉器は、自治体ユーティリティが求める優れた品質と信頼性を提供 エラスティモールド社の固体誘電型開閉器は、インフラの老朽化によりファーストエナジー社が直面した課題に対応 英国を拠点とするノーザン・パワーグリッド社は、電力ネットワークの脱炭素化のために ABB 社の sf6 フリー開閉器を導入 ナショナルグリッド社は、信頼性の高い電力供給を確保するためにイングランド南東部のネットワークに sf6 フリー hv 変電所を採用

5.13 ポーターのファイブ・フォース分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の激しさ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 ジェネレーティブAI/AIが市場に与える影響 ジェネレーティブAI/AIが市場に与える影響(地域別

5.16 2025年アメリカ関税の影響 – 概要紹介

5.17 主要関税率

5.18 価格影響分析

5.19 国・地域への影響 アメリカ ヨーロッパ アジア太平洋地域

5.20 エンドユーザー別産業への影響

パッドマウント開閉装置市場、用途別

95

6.1 はじめに

6.2 信頼性と耐障害性に優れた配電ソリューションに対する需要の高まりが産業分野を牽引

6.3 商業用インフラが拡大する中、電力回復力の強化がセグメントを後押し

6.4 家庭用 地下配電による都市美観と信頼性の向上がセグメントを促進

パッドマウント型スイッチギヤ市場、規格別

101

7.1 導入

7.2 国際電気標準会議(IEC)

7.3 電気電子技術者協会(IEEE)

7.4 その他の規格

パッドマウント開閉装置市場、種類別

106

8.1 導入

8.2 環境上の利点から空気絶縁の採用が加速

8.3 小型ガス絶縁パッドマウント開閉器による高い系統回復力 – 主な推進要因

8.4 固体誘電はミッションクリティカルな配電に信頼性を提供

8.5 その他の種類

パッドマウント開閉器市場、電圧別

113

9.1 導入

9.2 15 kvまでの家庭用需要が市場を牽引

9.3 15~25 kvではフィーダや変電所自動化アプリケーションでの採用が増加し、市 場成長を促進

9.4 25~38 kv の産業・商業拡大による需要の増加が世界成長を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 3869

- アルゴン流量計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の無線センサー市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 湿式プロセス分析装置(WPA)市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- データセンター支援インフラの世界市場規模は2034年までにCAGR 9.1%で拡大する見通し

- 世界のグリーン鋼材市場

- 世界のサーボロボットアーク溶接装置市場

- 世界のCVDダイヤモンドヒートシンク(サブマウント)市場

- 世界のウラシル市場

- コンクリート用エアブリード高性能減水剤の中国市場:粉末、液体

- 放射線情報システム(RIS)市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- ソファルコンの世界市場

- 高級アイクリームの世界市場2025:種類別(保湿アイクリーム、ファーミングアイクリーム、アンチエイジングアイクリーム、アンチアレルギーアイクリーム)、用途別分析