| 世界のパーキンソン病治療薬市場は、2024年には62億米ドルに達し、2034年には133億米ドルに成長すると予測されています。2025年から2034年にかけての年平均成長率は8.1%であり、高齢化社会に伴うパーキンソン病の有病率の増加が主な要因です。特に北米やヨーロッパ、アジア太平洋地域では、65歳以上の人口が増加しており、これにより患者層が拡大し、治療オプションへの需要が高まっています。 市場には遺伝子治療薬や神経保護薬、幹細胞治療薬などの新しい治療法が登場しており、米国国立衛生研究所(NIH)は2023年にパーキンソン病研究に対する資金提供を増やしています。従来の治療法であるレボドパ/カルビドパは依然として重要ですが、新たな治療選択肢も人気を集めており、経皮パッチや吸入製剤などの革新的な薬物送達システムも登場しています。 パーキンソン病は運動機能や非運動機能に影響を与える慢性神経変性疾患であり、主な治療薬にはドパミン作動薬やMAO-B阻害薬、COMT阻害薬などがあります。これらの薬剤は症状の管理や進行の遅延を目的としています。 市場の成長には高齢化人口の増加が大きく寄与しており、世界保健機関(WHO)によると、2050年には60歳以上の人口が約21億人に達する見込みです。パーキンソン病は主に高齢者に多く見られ、患者数の増加に伴う治療薬の需要が高まっています。技術革新も進んでおり、新たな治療法の開発が期待されています。 また、トランプ政権下での関税が医薬品の製造コストを上昇させる可能性があり、特に中国からの輸入に依存している製薬会社に影響を与えるでしょう。この影響は新薬の開発や上市時期にも及ぶ可能性があります。 市場はレボドパ/カルビドパ、ドパミン作動薬、アデノシンA2A拮抗薬などの薬剤クラスに分類され、経口剤が主流です。成人患者が市場の大部分を占めており、特に60歳以上の患者が多く見られます。流通チャネルでは病院薬局が最も大きなシェアを持っています。 地域別では、北米が39.5%の市場シェアを持ち、アメリカの高度な医療制度や大手製薬企業の存在が市場成長を後押ししています。ヨーロッパではドイツが成長を見込まれており、アジアではインドが市場拡大の見込みです。 パーキンソン病治療薬市場は、エフ・ホフマン・ラ・ロシュやアッヴィ、アカディア・ファーマシューティカルズなどの主要企業が占めており、彼らは新規治療法の開発や既存治療法の最適化に注力しています。これにより、患者の予後改善が期待されています。 |

市場概要

世界のパーキンソン病治療薬市場は、2024年には62億米ドルと評価され、2034年には133億米ドルに達する見込みで、2025年から2034年までの年平均成長率は8.1%です。同市場は、特に高齢化社会におけるパーキンソン病の有病率の増加により急成長を遂げています。世界の平均寿命が延びるにつれて、年齢相関の強いパーキンソン病の有病率も上昇します。この傾向は、65歳以上の人口が非常に高い割合で増加している北米やヨーロッパ、アジア太平洋地域の一部の国々で顕著です。高齢者人口の増加により患者層が拡大し、それに伴い効果的な治療オプションに対する需要も高まっているため、パーキンソン病は医療制度にとって最大の関心事となっています。

さらに、遺伝子治療薬、神経保護薬、幹細胞を用いた治療薬など、治療薬のパイプラインが拡大していることから、市場の拡大が見込まれています。例えば、米国国立衛生研究所(NIH)は、2023年にパーキンソン病研究に2億5,300万米ドルを超える資金を提供し、新規治療薬の開発に注力していると報告しています。市場の拡大は、科学的発見を強化するだけでなく、パイプライン全体を改善するこの重要な投資によって促進されています。

さらに、市場の拡大は治療法の選択肢の進歩にも助けられています。レボドパ/カルビドパのような従来の治療法は依然としてPD管理におけるゴールドスタンダードですが、アデノシンA2A拮抗薬やグルタミン酸拮抗薬のような新たな選択肢は、症状緩和と標的治療により人気を集めています。さらに、経皮パッチ、吸入製剤、注入療法などの経皮薬物送達システムのような薬物送達メカニズムの革新は、治療効果と患者のアドヒアランスを向上させています。これらの要因が相まって、近い将来、パーキンソン病治療薬市場の成長が見込まれます。

パーキンソン病治療薬には、運動機能や非運動機能を障害する慢性神経変性疾患であるパーキンソン病の症状を管理する薬剤や治療法が含まれます。主な治療薬には、レボドパ、ドパミン作動薬、MAO-B阻害薬などのドパミン作動薬や、COMT阻害薬、アマンタジンなどの補助治療薬があります。これらの治療薬の主な目的は、症状を管理または緩和し、疾患の進行を遅らせることです。

パーキンソン病治療薬市場の動向

パーキンソン病治療薬市場の成長を後押しする主要な傾向は、高齢化人口の増加と、この人口層におけるパーキンソン病の有病率の増加です。

世界保健機関(WHO)によると、世界の60歳以上の人口は、2020年の10億人から2050年には約21億人に達すると予測されています。パーキンソン病は主に60歳以上の高齢者が罹患し、発症リスクは加齢とともに著しく上昇します。

このように高齢者人口が多いため、患者数が増加し、パーキンソン病の症状管理を支援する効果的な治療薬の必要性がさらに高まっています。

さらに、PDの増加も需要の拡大に大きく寄与しています。例えば、Parkinson’s Foundationの推計によると、2024年現在、世界で約1,000万人がPDを患っています。このようなPD患者の増加により、効果的な治療法に対する需要が高まり、市場の成長が促進されます。

この傾向は医薬品の技術革新に拍車をかけ、レボドパ徐放製剤、輸液システム、アデノシンA2A拮抗薬などの治療薬が誕生しました。

さらに、病気の進行を効果的に遅らせるために、病気を修正する治療法の開発に注目が集まっており、これが市場の成長をさらに後押しすると期待されています。

このように、高齢化社会の進展とPDの罹患率の増加は、市場成長を促進する主要なトレンドであると同時に、これまで満たされていなかった患者のニーズや患者の転帰の改善をターゲットとした、新しく革新的な治療法や治療法の開発を促進する要因でもあります。

トランプ政権の関税

トランプ政権下で導入された関税は、中国をはじめとする関税の影響を受ける国々からの医薬品原薬(API)、賦形剤、完成品の輸入コストを引き上げ、複雑にする可能性があり、パーキンソン病治療薬市場に大きな影響を与える可能性があります。

ドパミン作動薬、MAO-B阻害薬、その他の主要なパーキンソン病治療薬の製造を国際的なサプライチェーンに依存している製薬会社は、製造コストが上昇する可能性があります。アストラゼネカ、サノフィ、GSK、イーライリリーなどの大手製薬会社は、中国で販売される製品の製造拠点をアメリカに置いていますが、関税の集中砲火に巻き込まれる可能性があります。

このような潜在的なコスト増は、患者にとって経済的負担を増大させ、特に利益率の低い経済圏では、保険業者や公的医療制度を圧迫する可能性があります。

大企業のような財務的な余裕のない中小のバイオテクノロジー企業や特殊製薬企業は、こうした追加コストの管理がより困難になるかもしれません。そのため、新薬の開発パイプラインが遅れたり、新しいパーキンソン病治療薬の上市時期が遅れたりする可能性があります。アペロ・ファーマシューティカルズのmGlu4 PAM AP-472は2021年10月に第1相臨床試験を開始し、レボドパと併用するように設計されています。

貿易規制の不確実性は、パーキンソン病の研究やイノベーションに対する海外からの投資や開発を阻害する可能性があります。2024年の売上高シェアは39.5%で北米がパーキンソン病治療薬市場を独占していますが、この地位は貿易摩擦の継続によって影響を受ける可能性があります。企業がグローバルな研究・製造戦略を再考する可能性があるため、地域の市場ダイナミクスが変化する可能性があります。

関税に起因するサプライチェーンの変化は、一時的な医薬品不足や特定の製品の供給遅延を引き起こし、患者の治療に支障をきたす可能性もあります。

長期的には、パーキンソン病治療薬を取り巻く環境は、国内生産の拡大やグローバル調達の多様化に軸足を移さなければならないでしょう。しかし、過渡的な障害により、初期段階ではアクセス、手頃な価格、斬新なアイデアが制限される可能性が高いでしょう。

パーキンソン病治療薬市場の分析

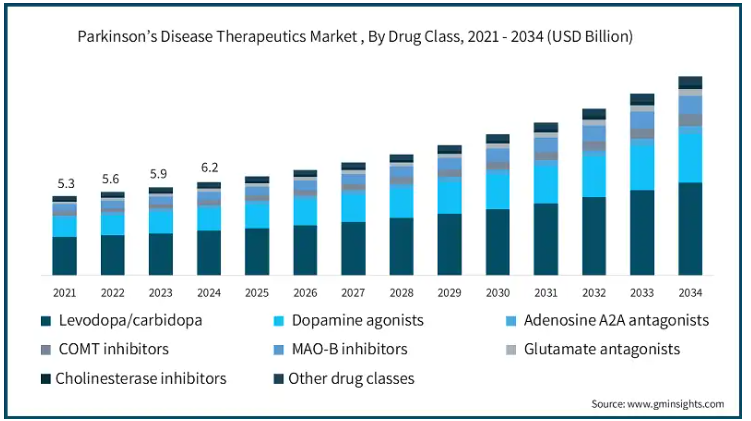

薬剤クラスに基づき、世界のパーキンソン病治療薬市場はレボドパ/カルビドパ、ドパミン作動薬、アデノシンA2A拮抗薬、COMT阻害薬、MAO-B阻害薬、グルタミン酸拮抗薬、コリンエステラーゼ阻害薬、その他の薬剤クラスに区分されます。レボドパ/カルビドパ・セグメントが世界市場を支配し、2024年の市場規模は30億米ドル。

このセグメントの市場シェアが高いのは、徐脈、振戦、硬直などの症状を治療する比類のない有効性によるもので、パーキンソン病治療のゴールドスタンダードとなっています。

さらに、長期的な症状コントロールをさらに強化し、運動変動を軽減する徐放性錠剤や注入システムなどの製剤の革新が、市場の優位性を維持し続けています。

さらに、レボドパ/カルビドパのコストが低く、特に低・中所得国では地域間で入手可能であるため、さまざまな患者層でユーティリティの利用範囲が広がっています。

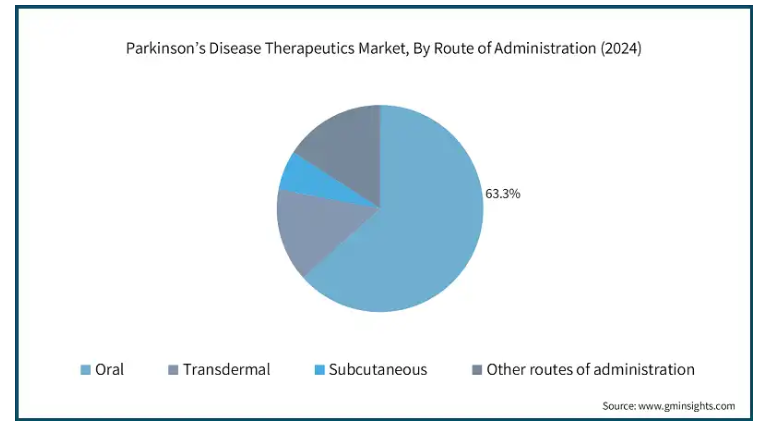

投与経路に基づき、世界のパーキンソン病治療薬市場は経口、経皮、皮下、その他の投与経路に分類されます。2024年の市場シェアは経口剤が63.3%で圧倒。

経口製剤は投与が容易なため、長期治療を受ける患者に好まれています。特にPDのような慢性疾患では、患者が生涯にわたって治療を必要とすることが多いため、コンプライアンスが向上します。

さらに、レボドパ/カルビドパや一部のドパミンアゴニストなど、処方頻度の高い運動症状を緩和する薬剤の大半が経口剤であることも、このセグメントの成長に貢献しています。

さらに、経口剤は点滴や注射といった他の治療法よりも経済的に有利であるため、特にコストに敏感な地域では、その優位性がさらに強まっています。

患者別に見ると、世界のパーキンソン病治療薬市場は成人と小児に分けられます。成人セグメントは2024年に最も高い市場シェアを占め、2034年までのCAGRは約8.2%になると予測されています。

成人、特に60歳以上がパーキンソン病の主な罹患者であり、年齢とともに発症リスクが高まることが、成人セグメントの成長を支えています。

さらに、成人患者はより複雑な症状や併存疾患に悩まされる傾向があり、専門的なケアやカスタマイズされた治療計画が必要となります。そのため、この年齢層では、認知機能の低下や気分障害など、PDの運動症状と非運動症状の両方を管理する治療が有効です。

さらに、医療従事者の間でPDに対する認識が向上したことで、早期診断への関心が高まり、高齢患者の特定と治療開始が促進され、市場の成長に寄与しています。

世界のパーキンソン病治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、2024年の市場シェアの45.1%以上を占めています。

病院薬局では、輸液療法、高度な製剤、その他の併用療法など、より多様な治療法を利用することができます。

さらに、病院薬局は、急性期の運動機能の変動や認知機能低下PD合併症の管理において重要な役割を担っており、即時かつ専門的なケアが必要です。

さらに、病院薬局の信頼性と確実性も、その優位性を支えています。なぜなら、患者は専門的な配慮と専門的な指導を受けられる病院での処方を好むからです。

さらに、病院は学際的なチームとともに、複雑な症例の管理に極めて重要であるため、病院薬局の市場シェアはさらに強固なものとなっています。

北米のパーキンソン病治療薬市場は、2024年に39.5%のシェアを占めています。

アメリカのパーキンソン病治療薬市場は、2021年に20億米ドルと評価されました。2024年には、アメリカは23億米ドルの売上で北米市場を支配し、2023年の22億米ドル、2022年の21億米ドルから成長しました。

アメリカがパーキンソン病治療薬市場でトップシェアを維持しているのは、同国に高度な医療制度があること、大手製薬企業が存在すること、革新的な治療法が早期に採用されていることなどが理由です。

また、強力な規制政策により、ファスト・トラックやブレークスルー指定を利用した新薬や治療法のタイムリーな承認が可能です。

さらに、PD患者を支援するための政府および非政府のイニシアチブが、治療の普及を後押ししています。例えば、Parkinson’s FoundationによるPD GENErationイニシアチブは、アメリカでパーキンソン病と診断された最大1万5,000人を対象に、関連する遺伝子変異の特定に役立つ無料カウンセリングと遺伝子検査を提供しています。

このようなイニシアチブは、臨床試験への患者登録を迅速に進め、ひいてはパーキンソン病の治療とケアにおける研究開発を前進させる上で非常に有益です。臨床試験への参加者の増加は新たな治療法の需要を高め、市場の成長に寄与します。

ヨーロッパにおけるパーキンソン病治療薬市場は、ドイツが大きく成長する見込みです。

ドイツは、その先進的な医療制度、強力な製薬部門、高齢者人口における神経変性疾患の有病率の増加により、ヨーロッパのパーキンソン病治療薬市場で確固たる地位を占めています。

米国国立衛生研究所(National Institutes of Health)によると、ドイツでは2022年に65歳以上の高齢者が1,860万人(うち80歳以上が610万人)。この層はパーキンソン病にかかりやすいため、ドイツではパーキンソン病治療の需要が高まっています。

さらに、同国の医療制度では、ドパミン作動薬、MAO-B阻害薬、レボドパを含むパーキンソン病管理の保険が提供されています。

さらに、ドイツには著名な製薬企業や研究機関が存在し、医学研究やイノベーションにおいて重要な役割を果たしているため、同国のパーキンソン病治療薬市場の進歩が促進されています。

インドのパーキンソン病治療薬市場は、予測期間中に大きく成長すると予測されています。

インドにおける医療インフラの改善と先進治療へのアクセスが市場成長に寄与しています。

さらに、医療費の増加や、欧米市場に比べて手頃な価格の治療薬が入手可能であることから、パーキンソン病治療薬はより幅広い人々にとって利用しやすいものとなっています。

これらの要因が相まって、インドにおけるパーキンソン病治療薬市場の大幅な成長が見込まれています。

ブラジルは、分析期間を通じてラテンアメリカのパーキンソン病治療薬市場で大きな成長が見込まれています。

手ごろな価格の治療薬に対する需要の高まりと、ブラジルに進出している世界的な製薬会社の存在が、費用対効果の高い治療薬の提供を後押しし、市場の拡大を支えています。

また、医療アクセスを改善するための政府による取り組みや、革新的な治療法や臨床試験への注力も、分析期間を通じて市場の成長に寄与すると期待されています。

サウジアラビアのパーキンソン病治療薬市場は中東・アフリカ市場で高成長が見込まれます。

米国国立衛生研究所(National Institutes of Health)に掲載されたデータによると、サウジアラビアで実施された地域調査では、パーキンソン病(PD)の有病率は人口10万人当たり27人と推定されており、この疾患がより多くの個人を罹患させ続けていることから、治療ソリューションに対する大きなニーズがあることを示しています。

さらに、サウジアラビアでは高齢化が進んでおり、PDのリスクが高い高齢者が増加しています。この人口動態の変化により、同国におけるパーキンソン病治療薬の需要はさらに高まると予想されます。

主要企業・市場シェア

パーキンソン病治療薬の市場シェア

パーキンソン病治療薬業界は比較的統合されており、主要な製薬企業やバイオテクノロジー企業がこの分野をリードしています。市場の主要プレーヤーは、パートナーシップ、買収、製品革新、地理的拡大などの戦略的イニシアチブを採用し、市場での地位を強化し、競争に勝ち残ろうとしています。パーキンソン病治療薬分野では、エフ・ホフマン・ラ・ロシュ、協和キリン、アカディア・ファーマシューティカルズ、UCB、アッヴィを含む上位5社で市場シェアの約40%を占めています。業界をリードするこれらの企業は、患者の予後を改善するため、新規治療法の開発や既存治療法の最適化に注力しています。

パーキンソン病治療薬市場の企業

パーキンソン病治療薬業界で事業を展開する著名な企業には、以下のようなものがあります:

AbbVie

Acadia Pharmaceuticals

Acorda Therapeutics (Merz Therapeutics)

Amneal Pharmaceuticals

Boehringer Ingelheim

Desitin Arzneimittel

F. Hoffmann-La Roche

Kyowa Kirin

Newron Pharmaceuticals

Novartis

Orion Pharma

Sumitomo Dainippon Pharma

Supernus Pharmaceuticals

Teva Pharmaceutical

UCB

アッヴィはパーキンソン病治療薬市場に参入し、神経領域ポートフォリオの充実を目指した一連の製品上市と的を絞った買収を実施。2024年10月、アッヴィは進行性パーキンソン病治療薬として、経口薬や外科的手術に代わるレボドパベースの24時間皮下点滴製剤「ビャレフ」を発表。同様に2024年1月には、標準的な治療に反応しない患者の運動機能の変動を管理するProduodopaを発売しました。いずれの発売も確かな臨床データに裏打ちされたもので、パーキンソン病の進行期における治療の再構築に貢献しています。

アカディア・ファーマシューティカルズは、パーキンソン病の精神神経疾患、特にパーキンソン病精神病(PDP)に特化することで、パーキンソン病治療薬市場における存在感を確立しました。アカディアの主力製品であるNUPLAZID(ピマバンセリン)は、PDPにおける幻覚・妄想に特化した治療薬として初めてFDAに承認され、この患者集団における重要なアンメット・ニーズに対応しています。またアカディアは、治療誘発性精神病に対する新規治療薬の臨床試験を進めており、第II相試験で有望な結果を示しています。

パーキンソン病治療薬業界ニュース

2024年9月、アムニール・ファーマシューティカルズはパーキンソン病治療薬クレゾント(カルビドパ・レボドパ)徐放性カプセルの発売を発表しました。これにより、同社は成長するパーキンソン病治療薬市場に参入し、収益成長を促進しました。

2024年7月、Merz TherapeuticsはAcorda TherapeuticsからInbrijaを買収し、神経領域のポートフォリオを強化。この買収により、アコルダは事業コストを削減し、中核事業分野に経営資源を集中。

2024年6月、Orion社はNavamedic社と進行性パーキンソン病治療薬Flexilevのライセンス・供給契約を締結。オリオンは欧州27カ国で同剤を販売し、Navamedic社は製造と供給を管理。この契約には契約一時金とマイルストンが含まれ、オリオンの神経領域ポートフォリオを拡大。

2024年1月、アッヴィは、重度の運動変動、ハイパーキネジア(過剰運動)、ジスキネジア(不随意運動)を伴う進行性パーキンソン病治療薬PRODOPA(ホスレボドパ/ホスカルビドパ)を欧州連合で発売すると発表。これにより、同社は製品ポートフォリオを強化し、収益を上げることができました。

この調査レポートは、パーキンソン病治療薬市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

薬剤クラス別市場

レボドパ/カルビドパ

ドパミン作動薬

アデノシンA2A拮抗薬

COMT阻害薬

MAO-B阻害薬

グルタミン酸拮抗薬

コリンエステラーゼ阻害薬

その他の薬物クラス

市場, 投与経路別

経口

経皮

皮下

その他の投与経路

市場:患者別

成人

小児

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 高齢化に伴うパーキンソン病の世界的有病率の上昇

3.2.1.2 薬物送達技術と新規製剤の進歩

3.2.1.3 バイオ医薬品企業による研究開発投資の拡大

3.2.1.4 非営利団体や擁護団体からの強力な支援

3.2.2 業界の落とし穴と課題

3.2.2.1 先端治療薬の高コストと低所得地域での償還制限

3.2.2.2 根治的治療法の欠如と現行薬の持続的副作用

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 見通しと今後の検討事項

3.6 疫学の展望

3.7 今後の市場動向

3.8 パイプライン分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 レボドパ/カルビドパ

5.3 ドパミン作動薬

5.4 アデノシンA2A拮抗薬

5.5 COMT阻害薬

5.6 MAO-B阻害薬

5.7 グルタミン酸拮抗薬

5.8 コリンエステラーゼ阻害薬

5.9 その他の薬物クラス

第6章 2021〜2034年投与経路別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 経口剤

6.3 経皮

6.4 皮下

6.5 その他の投与経路

第7章 2021〜2034年 患者別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 成人

7.3 小児

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Acadia Pharmaceuticals

10.3 Acorda Therapeutics (Merz Therapeutics)

10.4 Amneal Pharmaceuticals

10.5 Boehringer Ingelheim

10.6 Desitin Arzneimittel

10.7 F. Hoffmann-La Roche

10.8 Kyowa Kirin

10.9 Newron Pharmaceuticals

10.10 Novartis

10.11 Orion Pharma

10.12 Sumitomo Dainippon Pharma

10.13 Supernus Pharmaceuticals

10.14 Teva Pharmaceutical

10.15 UCB

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI2724

- 建築外部用コーティング剤市場:グローバル予測2025年-2031年

- 液体麦芽エキスの中国市場:ライトモルトエキス、アンバーモルトエキス、ブラックモルトエキス

- 世界の統合受動デバイス市場規模分析-市場シェア、予測トレンド、見通し (2025-2034)

- 生体吸収性冠動脈ステントの世界市場規模調査、材料別(ポリマー、金属)、薬剤別(シロリムス、ノバリムス)、エンドユース別(外来、入院施設)、地域別予測:2022-2032年

- 世界のグリーン鋼材市場

- 農業包装市場レポート:材料タイプ別(プラスチック、金属、紙・板紙、複合材料、その他)、製品別(パウチ・袋、ドラム缶、ボトル・缶、その他)、バリア強度別(低、中、高)、用途別(食品、肥料、農薬・バイオ、その他)、地域別 2024-2032

- 4-アニリノ-1-ベンジル-4-シアノピペリジン(CAS 968-86-5)の世界市場2019年~2024年、予測(~2029年)

- 在宅医療モニタリング・診断機器市場2025年(世界主要地域と日本市場規模を掲載):血糖測定、睡眠時無呼吸症候群治療装置、血圧・心拍数モニター、パルスオキシメーター、体温モニター、妊娠検査キット、その他

- トランス-2-ウンデセン-1-オールの世界市場

- 元素リン(P4)&誘導体の世界市場規模は2034年までにCAGR 5.7%で拡大する見通し

- 湿式プロセス分析装置(WPA)市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- 3-フェニルグリシド酸エチルエステル(CAS 121-39-1)の世界市場2019年~2024年、予測(~2029年)