| 世界のポリエチレンフラノエート(PEF)市場は、2024年に2130万米ドル、2034年には4720万米ドルに達する見込みで、2025年から2034年までの年平均成長率は8.3%と予測されています。PEFは植物由来の糖類から生産される新しいバイオベースポリエステルで、従来の石油系プラスチックであるポリエチレンテレフタレート(PET)の持続可能な代替品として注目されています。PEFの成長は、環境に優しい包装材料の需要増加やプラスチック廃棄物規制の強化、PETに対する優れた材料特性によって支えられています。 特に、PEFは酸素や炭酸ガス、水蒸気に対するバリア性能がPETよりも優れているため、食品や飲料の保存期間を延長することが可能です。さらに、PEFは高い引張強度と熱安定性を持ち、多様な包装用途に適用できます。環境意識の高まりと規制の強化により、企業はPEFを採用することで、持続可能な包装ソリューションを提供することが期待されています。 また、PEF市場の動向としては、フラントジカルボン酸(FDCA)の生産技術の進歩が挙げられます。これにより、再生可能な材料からの収量が増加し、生産コストが削減される可能性があります。さらに、世界各国の政府がプラスチック廃棄物を削減し、バイオ由来材料の使用を促進するための規制を設けており、これもPEFの普及を後押ししています。 市場はバイオベースと植物由来の原料に分類され、バイオベースセグメントが2024年には市場シェアの60.9%以上を占めると予測されています。また、用途別にはボトルが最も大きなシェアを持ち、約74.3%を占める見込みです。ボトル市場では、PEFの優れたバリア性が消費者のニーズに応え、飲料会社がPEFボトルを採用することが進んでいます。 PEF市場の主要企業には、Avantium、Amcor、Sulzer、BASF SE、Alpla Groupが含まれており、各社は新製品の開発や合併・買収を通じて競争力を高めています。また、アバンティウムはPEF市場において重要な技術を持ち、持続可能な包装用のPEFの商品化に注力しています。 今後のPEF市場は、環境意識の高まり、政府の規制強化、技術革新、消費者の嗜好の変化により、持続的な成長が期待されます。しかし、関税の影響や生産コストの上昇、競合他社との競争などの課題も存在し、これらに対する戦略的対応が求められています。 |

市場概要

世界のPEF(ポリエチレンフラノエート)市場は、2024年には2130万米ドルと評価され、2034年には4720万米ドルに達し、2025年から2034年までの年平均成長率は8.3%に達する見込みです。ポリエチレンフラノエート(PEF)は、再生可能な原料、特に植物由来の糖類から生産される新しいバイオベースポリエステルです。従来の石油系プラスチック、特にポリエチレンテレフタレート(PET)の持続可能な代替品として台頭してきています。PEFの成長は、環境に優しい包装材料に対する世界的な需要の増加、プラスチック廃棄物や炭素排出を最小限に抑えるための規制措置の強化、PETよりも優れた材料品質によって促進されています。

包装目的のプラスチック材料は、環境に優しい包装政策を採用するように世界的にシフトしています。これは、二酸化炭素排出量が少なく、生分解性の範囲内で環境への影響が少ない再生可能な植物由来のPEFと一致しています。環境に優しい政策の採用には、プラスチック廃棄物汚染問題への取り組みなど、課題がないわけではありません。

これを裏付けるように、欧州連合(EU)は2023年から、PEFベースの代替品市場を引き上げると期待される、包装に関するより厳格な政策を採用しました。また、ニュージャージー州では、2034年までに、気泡緩衝材や発泡緩衝材を含むすべての包装材をリサイクル可能または堆肥化可能なものにすることを義務付ける法律が制定されました。この法律はまた、2032年までにリサイクル不可能な使い捨て材料の使用を25%に制限し、2036年までに包装のリサイクル目標を65%に達成することを目指しています。これらの政策は、業界のコンプライアンスが必要とされる場所でPEFを適用するための日和見的な支援を促進します。

規制上の懸念と並んで、PEFの他の特徴はPETと比較して明確な利点をもたらします。PEFは酸素ガス、炭酸ガス、水蒸気などPETよりも優れたバリア性を持っているからです。酸素バリア性はPETの約6倍、炭酸ガスは3倍、水蒸気は2倍優れています。これらの付加的な特徴により、PEFは食品・飲料分野で鍵となる保存期間を延長することができます。加えて、PEFはより高い引張強度と熱安定性を持っているため、多くの分野の包装に適用できます。

持続可能な包装材料としてのPEFは、規制主導の動機とPEFの材料特性の融合から生まれました。政府や企業による環境重視の政策により、化石燃料を使用するプラスチックの使用を減らし、生態系への悪影響を軽減するのに役立つPEFの使用が加速される可能性があります。

PEF(ポリエチレンフラノエート)の市場動向

PEFの生産における技術の進歩: フラントジカルボン酸(FDCA)の生産プロセスにおける最近の技術的進歩は、PEFの前駆体としてその生産を持続させる道を開くことに優れています。これにより、糖類や農業残渣のような再生可能な材料からの収量が向上し、化石燃料のユーティリティが削減され、生産コストが最小限に抑えられます。

グリーン素材に対する規制の動き: 世界各国の政府は、プラスチック廃棄物を削減し、バイオ由来材料の使用を促進するための規制を設けています。例えば、欧州連合(EU)は2023年に包装の禁止を強化し、企業が環境ニーズを達成するためにPEFのような代替素材を採用することを促進しています。

グリーン製品への消費者のシフト: 環境に対する人々の関心の高まりは、持続可能な包装を開発する市場を拡大しています。PEFはリサイクル可能で100%バイオベースであるため、企業が自社の製品ラインにPEFを採用し、消費者の嗜好を排除することが望ましい。

バイオマテリアル産業への投資: 植物由来の使い捨てプラスチック代替品の設計に注力する投資ブーム・バイオポリマーへの投資家の関心が高まっています。このような支援は、PEFの大量生産に大いに役立ち、従来のプラスチックよりもコストが高いという問題を回避することができます。

生産拡張性における欠点: PEFの生産規模拡大が改善されることが予測される一方で、資本経費の高騰や、規模の経済を実現するのに十分な技術の進化が見られないことが障害となっています。プラスチック産業の代替用途としてPEFの採用を増やすためには、このような問題に対処する必要があります。

関税の影響

FDCA(フランジカルボン酸)のような主要なPEF原料を含むバイオベースの化学物質の輸入に対する関税の賦課は、新興のバイオプラスチック市場を混乱させる恐れがあります。PEFは包装や繊維製品で従来のPETと競合しているため、これらの関税は輸入される植物由来の原料の価格を引き上げることによって、そのコスト優位性を消し去る可能性があります。多くのメーカーは現在、バイオベースの中間原料を欧州やアジアのサプライヤーに依存しており、突然の関税引き上げによってサプライチェーンの急激な再編を余儀なくされる可能性があります。

一部のメーカーは国内サプライヤーに軸足を移すかもしれませんが、北米のFDCA生産能力は限られているため、ボトルネックが生じる可能性があります。また、一時的にコストを吸収するメーカーも出てくるかもしれませんが、飲料ボトルのような価格に敏感な用途でのPEFの採用が遅れる可能性があります。関税は、最終的には現地でのバイオケミカル生産を刺激するかもしれませんが、この移行期間中、ブランドオーナーはPEFへのコミットメントを遅らせ、石油ベースの代替品に固執する可能性があります。このような貿易障壁は、グリーン・インセンティブを相殺することなく、PEFが持続可能なパッケージング市場の牽引役となっているにもかかわらず、PEFの商業化を遅らせてしまう危険性があります。

PEF(ポリエチレンフラノエート)市場分析

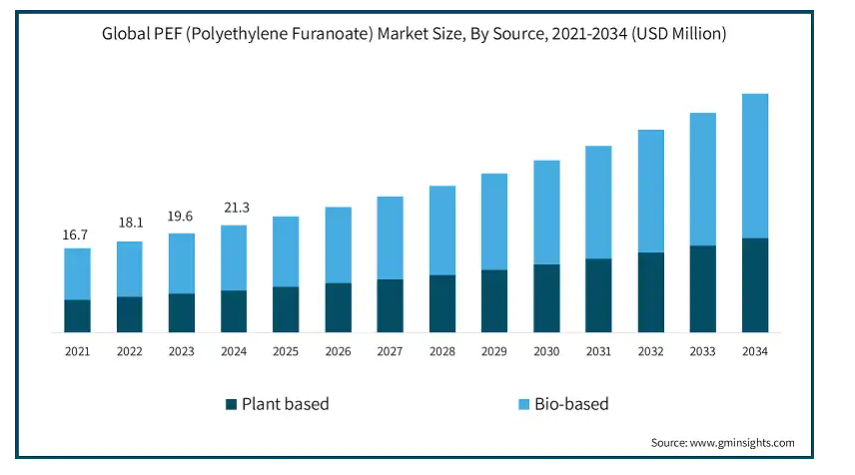

PEF(ポリエチレンフラノエート)業界は、植物由来とバイオ由来に分類されます。バイオベースセグメントは、2024年の市場シェアの60.9%以上を占めています。

ポリエチレンフラノエート(PEF)市場においてバイオベースが最も大きなシェアを占めているのは、通常特定の農作物に限定される植物ベースと比較して、原料の柔軟性が高いためです。バイオベースのルートでは、農業残渣や産業廃棄物の流れ、さらには幅広い原料から糖分を利用できるため、システムの回復力や拡張性が向上します。

– バイオ原料の優位性は、国際的または地域的な規制機関による重要な環境政策や持続可能性目標の遵守にも起因しています。例えば、欧州委員会のバイオエコノミー戦略は、生態系への悪影響を最小限に抑え、グリーン産業への転換を促進するため、高度バイオベースポリマーを含む再生可能な生物資源の採用を奨励しています。

技術の進歩により、FDCAなどのバイオ精製グレードモノマーの生産が改善され、生産コストが大幅に削減されました。DOEによると、触媒バイオマスプロセスの実現可能性が高まっており、大規模な商業的応用に向けたバイオベースPEFの魅力が高まっています。

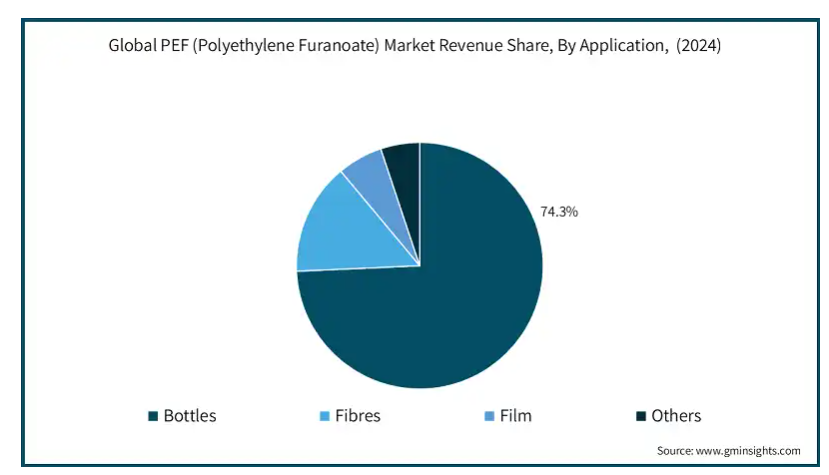

用途別に見ると、PEF(ポリエチレンフラノエート)市場はボトル、繊維、フィルム、その他に区分されます。2024年の市場シェアはボトルが約74.3%。

ボトルがポリエチレンフラノエート(PEF)市場で最大のシェアを占めているのは、PEFが酸素や二酸化炭素などのガス透過に対するバリア性が非常に高く、飲料の保存性をさらに高めるからです。

化石燃料を使用するプラスチックに代わる持続可能なパッケージングを求める消費者市場の要求により、飲料会社は環境目標を達成するためにバイオベースのPEFボトルを採用するようになってきています。

PEFボトル製造業者と協力して、飲料会社はPEFボトルの開発とマーケティングを推進し、市場浸透に役立つ製品に採用しています。

PEFボトルは環境に優しく、他のPETボトルよりもリサイクル可能であるため、PEFボトルの使用は強化されています。

PEFの形状やデザインの適応性は、メーカーが様々な形状やサイズのボトルをデザイン・成形できるため、飲料業界のマーケティングやブランド管理を強化します。

エンドユーザー別では、PEF(ポリエチレンフラノエート)市場は包装、繊維、電子、医薬品、その他に区分されます。2024年の市場ポジションは包装が支配的。

各国は、環境に優しい選択肢の使用を促進する一方で、プラスチック廃棄物の悪影響を抑制することを意図した厳しい政策に直面しています。例えば、欧州連合(EU)の循環経済行動計画は、自然への影響を軽減するため、包装にPEFバイオベースとリサイクル可能な材料の使用を奨励しています。

世界中の消費者行動は、環境に優しい包装をした製品を好む方向に大きく変化しています。PETのような他のプラスチックに比べ、PEFは酸素や二酸化炭素に対する優れたバリア性を持っています。そのため、PEFは食品や飲料の包装に適しています。

大手企業は、包装の影響に関する環境義務を維持するため、永続的なソリューションを積極的に模索しています。

北米のポリエチレンフラノエート(PEF)市場は、政府の政策とアメリカのバイオベース製品産業により、アメリカと深いつながりがあります。この取り組みにより、購入が義務付けられている139の製品カテゴリーが指定され、PEFの採用に向けた環境が整いました。2021年、バイオベース製品産業はアメリカ経済に4億8900万米ドル(前年比5.1%増)をもたらしました。

バイオリファイナリー、再生可能化学品、バイオベース製品製造支援プログラムなどの米国農務省のイニシアチブも、バイオベース製品の製造と販売に財政支援を提供することで、この方向に貢献しています。その結果、企業は消費者のニーズや規制要件に対応するため、PEFのような素材を採用しやすくなり、市場での競争力が高まります。

主要企業・市場シェア

PEF(ポリエチレンフラノエート)市場シェア

PEF(ポリエチレンフラノエート)業界の上位5社は、Avantium、Amcor、Sulzer、BASF SE、Alpla Groupなど。競争上の優位性を得るために、メーカーは新製品の発売、合併や買収、生産能力の拡大など、さまざまな戦略を選択します。

PEF(ポリエチレンフラノエート)市場の企業

PEF(ポリエチレンフラノエート)業界で事業を展開している主な企業は以下の通りです:

Alpla Group

Amcor

AVA Biochem

Avantium

BASF SE

Origin Materials

Sulzer

Swicofil

Toyobo

アバンティウムN.V: 植物由来の糖類をPEFの主要モノマーであるFDCAに変換する独自のYXY®技術でPEF市場をリード。アバンティウム社は、包装用、特にボトルやフィルム用の100%バイオベースのPEFの商品化に注力しています。アバンティウムの主な強みは、エンド・ツー・エンドのバイオ精製モデルと、循環型パッケージングをターゲットとした戦略的ブランド提携にあります。

Amcor plc: Amcor社は、軟包装と硬包装のバリア性を高める次世代材料としてPEFを研究しています。同社は、炭素排出量を削減し、食品・飲料製品の保存期間を延長することを目的とした持続可能性ロードマップにPEFを統合するための試験を行っています。AmcorのPEFへの関心は、リサイクル性と高性能パッケージングにおける同社の幅広い目標と一致しています。

Sulzer Ltd: Sulzerは、プロセスエンジニアリングを通じてPEFのスケールアップに重要な役割を果たしています。スルザーは、FDCAおよびPEF製造プラントのための精製および重合技術を提供しています。モジュール式プラント設計と結晶化技術におけるスルザーの能力は、PEFのコスト効率の高い工業化をサポートします。

BASF SE: BASFのPEF市場への参入は、バイオベースポリマーと潜在的なFDCA中間体の研究開発が中心。同社は、ポリエステルに関する既存の専門知識を活用して、PEFをパッケージングやテキスタイル・ソリューションと統合する可能性があります。

アルプラ・グループ アルプラはバイオベースのパッケージングに投資しており、ボトルとクロージャー用のPEFを評価中。同社の戦略には、技術プロバイダーとの協力や、PEFの商業的可能性を検証するためのパイロット・スケール試験が含まれます。

PEF(ポリエチレンフラノエート)業界ニュース

2025年2月、アバンティウムとEPCエンジニアリング&テクノロジーズは、エンジニアリング、建設、ライセンシングを組み合わせることで、PEF cPolテクノロジーを年間100キロトンまで拡大することを目指し、ポリエチレンフラノエート(PEF)の連続生産技術の商業化に向けて協力することを明らかにしました。

2024年10月、アバンティウムは、ポリエチレンフラノエート(PEF)の電子レンジ・オーブン対応パッケージの使用を許可するFDAの承認を取得。

2024年10月、アバンティウムはリジッド・アムコア・パッケージングUSAと提携し、再生可能な資源からのPEFを硬質容器に使用することを承認しました。

2024年10月、ポリエチレンフラノエート(PEF)は、FDA(米国食品医薬品局)の承認、ミシガン州を拠点とするパッケージング協力者、および持続可能な食品・飲料パッケージングにおけるバイオポリマーの商業的導入に向けたアバンティウムの絶え間ない推進により、米国およびヨーロッパでペースアップしました。

2024年12月、Wankai New MaterialsとZhongke Guoshengが100%バイオベースのPEFの世界初のトン規模のパイロット生産を完了し、ポリエチレンフラノエート(PEF)が商業的に前進しました。

2021年11月、オリジンマテリアルズ社とKolon Industries, Inc.は、包装および自動車市場向けに改善された特性を持つ持続可能なカーボンネガティブポリマーを製造する目的で、ポリエチレンフラノエート(PEF)を共同開発し商業化するための戦略的パートナーシップを締結しました。

この調査レポートは、PEF(ポリエチレンフラノエート)市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)と数量(キロトン)の推計と予測を掲載しています:

市場, 供給源別

植物ベース

バイオベース

用途別市場

ボトル

繊維

フィルム

その他

市場:エンドユーザー別

包装

テキスタイル

電子

医薬品

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 主要メーカー

3.1.2 流通業者

3.1.3 業界全体の利益率

3.1.4 供給の混乱

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格設定と製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 規制情勢

3.7 影響力

3.7.1 成長ドライバー

3.7.1.1 持続可能なバイオベースの包装材料に対する世界的な需要の高まり

3.7.1.2 プラスチック廃棄物削減と炭素排出削減に対する規制圧力の高まり

3.7.1.3 PET よりも優れたバリア性や機械的強度など、PEF の高い性能特性

3.7.2 業界の落とし穴と課題

3.7.2.1 フルクトース由来の2,5-フランジカルボン酸(FDCA)のような原料の入手可能性への依存

3.7.2.2 PLAやバイオPETなど他のバイオベースポリマーとの競合

3.8 成長可能性分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021~2034年における供給源別市場予測(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 植物由来

5.3 バイオベース

第6章 2021-2034年市場予測:用途別(百万米ドル)(キロトン)

6.1 主要動向

6.2 ボトル

6.3 繊維

6.4 フィルム

6.5 その他

第7章 2021~2034年(百万米ドル)(キロトン)エンドユーザー別市場推定・予測

7.1 主要動向

7.2 パッケージ

7.3 繊維製品

7.4 電子機器

7.5 医薬品

7.6 その他

第8章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alpla Group

9.2 Amcor

9.3 AVA Biochem

9.4 Avantium

9.5 BASF SE

9.6 Origin Materials

9.7 Sulzer

9.8 Swicofil

9.9 Toyobo

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13581

- 湿式プロセス分析装置(WPA)市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 異常心拍検出装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 電動杭打機の世界市場2025:種類別(高速、振動、その他)、用途別分析

- アルゴン流量計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の鉱山用化学品市場(2025年~2035年):タイプ別(凝集剤および凝固剤、脱水助剤、熱伝導液)、その他、産業分析、規模

- PMジャイロファイバーの世界市場2025:メーカー別、地域別、タイプ・用途別

- セラミック便器市場2025年(世界主要地域と日本市場規模を掲載):スマート便器、通常便器

- 超音波AIの世界市場規模は2030年までにCAGR 24.0%で拡大する見通し

- オクタン-d18(CAS 17252-77-6)の世界市場2019年~2024年、予測(~2029年)

- タイヤ加硫機市場2025年(世界主要地域と日本市場規模を掲載):機械式加硫機、油圧式加硫機、その他

- NMP(N-メチル-2-ピロリドン)フリーポリアミドイミド樹脂の世界市場