| パーソナライズド膝インプラントの世界市場は、2024年に25億米ドルに達し、2034年には46億米ドルに成長すると予測されています。年平均成長率は6.1%と見込まれ、高齢者層の増加に伴う変形性膝関節症や退行性関節疾患の増加が市場拡大を促進しています。世界保健機関のデータによれば、2023年には5億2,800万人以上が変形性関節症を患っており、この病状に対応するための高度な整形外科インプラントの開発が求められています。 3Dプリンティングや画像処理技術の進展により、患者個々の解剖学的構造に基づいたカスタマイズインプラントの設計が可能になり、手術の精度や術後の合併症の軽減に寄与しています。また、患者の個別化医療への期待の高まりも市場を後押ししています。アメリカでは毎年79万件以上の人工膝関節全置換術が行われており、特に若年層での手術件数が増加しています。 市場は一次、部分、再手術に分類され、一次置換術が最も高い市場シェアを占めています。一次手術は、変形性膝関節症が進行した患者に対して行われ、早期の治療が求められています。市場は大腿骨、脛骨、膝蓋骨の種類別に分かれ、大腿骨セグメントが44.8%の市場シェアを占めています。 素材別では、メタル・オン・プラスティックが主要な収益源となり、特に高架橋ポリエチレン(HXLPE)などの新素材が市場の成長に寄与しています。固定材料はセメンテッド、セメントレス、ハイブリッドに分類され、2024年にはセメンテッドが支配的な位置を占める見込みです。 エンドユーザー別では、病院が最も高い市場シェアを持ち、ロボット支援手術や3D画像技術の導入が進んでいます。北米は市場シェア33.2%を占め、変形性関節症の増加や医療インフラの進展が市場成長を支えています。ヨーロッパでは高齢化に伴う需要増加が見込まれ、アジア太平洋地域では新興企業が高品質で手頃な価格のインプラント開発に注力しています。 主要な企業にはConformis、Zimmer Biomet、DePuy Synthesなどがあり、市場シェアの40%を占めています。これらの企業は製品開発や新興市場への参入に積極的であり、個別化医療やロボティクスを活用した手術の精度向上を目指しています。 今後の市場動向として、個別化された医療ソリューションの需要が高まり、技術革新によりインプラントの設計と製造が一層進化することが期待されています。 |

市場概要

パーソナライズド膝インプラントの世界市場規模は2024年に25億米ドル。同市場は、2025年の27億米ドルから2034年には46億米ドルに成長すると予測され、2025年から2034年までの年平均成長率は6.1%です。変形性膝関節症やその他の退行性関節疾患の増加、特に高齢者層の増加に伴い、カスタムメイドの人工膝関節市場は拡大しています。

例えば、世界保健機関(WHO)が発表したデータによると、2023年には世界で5億2,800万人以上が変形性関節症を患っており、中でも膝は最も影響を受ける関節の1つです。このような疾患により、従来の人工関節の工学的精度を遥かに凌駕する有効性を示す厳しい臨床基準に耐えるように設計された高度な整形外科インプラントを、患者個人単位で開発することがより不可欠になっています。術前の画像処理と3Dモデリングを使用して設計されたパーソナライズド膝インプラントは、より正確に自然な関節の動きを回復し、術後の合併症を軽減します。

3Dプリンティングと画像処理の最新技術は、膝関節インプラントの設計と製造プロセスを変えつつあります。CTやMRIの高精度スキャンで患者の解剖学的構造を把握し、3Dプリントと組み合わせることで、カスタマイズされたインプラントを作成することができます。例えば、Conformisのような企業は、高度なイメージング技術を使用して、患者固有の大腿骨と脛骨のコンポーネントを開発しています。

さらに、個別化された医療ソリューションへの嗜好の高まりは、オーダーメイドの治療に対する患者の期待の高まりによって、市場の成長をさらに後押ししています。

標準的なインプラントと比較して、テーラーメイドの術前膝関節インプラントは、個々の患者のために特別に作られるため、より正確に作成されます。各患者は、CTやMRIなどの画像検査を受け、膝の3Dモデルを作成して、インプラントと手術ガイドを設計します。

パーソナライズド膝インプラント市場の動向

スポーツ外傷、変形性関節症、その他の退行性関節疾患による膝関節手術の件数が、特に若年層で増加しているため、関節部品の寿命延長と機能向上を保証するパーソナライズド・インプラントに対する需要が高まっています。例えば、アメリカ整形外科学会が報告した統計によると、アメリカでは毎年79万件以上の人工膝関節全置換術が行われています。

手術件数の増加に伴い、より専門的な解剖学的インプラントの必要性も高まっています。標準化された人工膝関節全置換術は、多くの患者にとってそれなりの成功を収めることができますが、術前のCT/MRIスキャンや3Dモデルから調整された患者専用の人工膝関節は、術中の精度、操作精度、効率を大幅に向上させます。それは、術後のインプラントのアライメントや安定化の問題を伴う手術中のエラーを修正したり、最小限に抑えたりするのに役立ちます。

さらに、ロボット支援手術、AIベースの術前計画、インプラントの3Dプリンティングの進歩により、テーラーメイド・アプローチの採用拡大が続いています。

例えば、ジンマー・バイオメットのROSA Kneeプラットフォームでは、手術中に人工関節の正確なフィッティングとアライメントが達成され、再手術を減らしながら機能的転帰を改善できると広く考えられています。

さらに、アメリカ、ドイツ、日本などの国々では、価値観に基づく医療制度が導入され、整形外科手術に対する健康保険の適用範囲が広がっているため、高額でカスタマイズされた膝インプラントへのアクセスが向上しています。

パーソナライズド膝インプラント市場分析

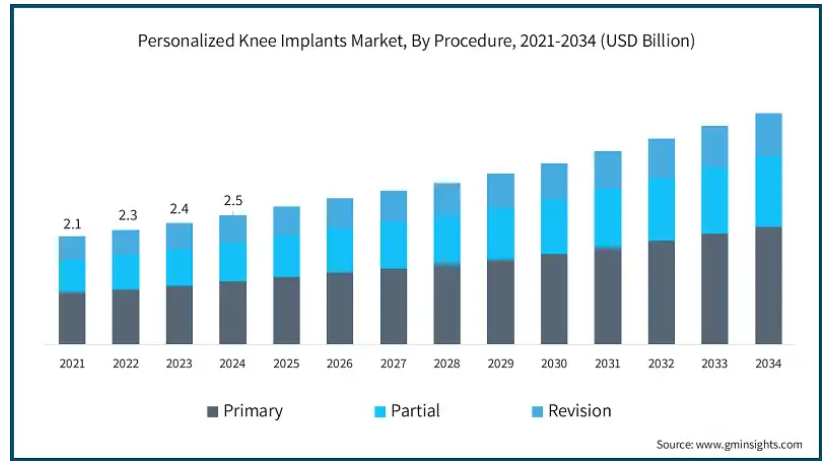

2021年の世界市場規模は21億米ドルでした。翌年には23億米ドルに微増し、2023年にはさらに24億米ドルに増加しました。

手技に基づき、世界市場は一次、部分、再手術に区分されます。一次置換術が最も高い市場シェアを占め、2024年の市場規模は12億米ドルでした。

一般的な人工膝関節置換術は、変形性関節症が進行した患者に初めて行われます。変形性膝関節症の有病率は、高齢化、肥満率の増加、怪我の増加などの要因により、世界的に増加しています。

例えば、WHOの推計によると、変形性関節症患者の約4,400万人が、リハビリテーションの恩恵を受けられる重症度(中等度または重度)を経験しています。

さらに、機能性を維持し、個人の長期的な障害を最小限に抑えたいという願望によって、医師からの術後紹介が顕著に増加しており、その結果、再手術が必要となるような大きな損傷が生じる前に行われる一次手術の数が増えています。

さらに、アメリカ、ドイツ、日本、オーストラリアなどの先進国は経済が発展しており、医療制度が治療費をカバーしています。

個別化膝関節インプラントの世界市場は、種類別に大腿骨、脛骨、膝蓋骨に分類されます。大腿骨セグメントは2024年に44.8%と大半の市場シェアを占めています。

大腿骨遠位部は、加齢による退行性変化である変形性関節症の一般的な部位です。例えば、アメリカ疾病予防管理センター(Centers for Disease Control and Prevention)が報告したデータによると、アメリカでは約3,250万人の成人が変形性関節症に罹患しており、膝関節が最も多く、大腿骨は膝関節の上部にあたります。

また、積層造形では、製造済みの大腿骨部品の解剖学的な適合性を高めることができるため、骨と関節の適合性が向上し、人工関節が緩む可能性が低くなります。

Surgical3D社やConformis社をはじめとする業界各社は、患者の解剖学的構造に適合する3D画像とプリントを使用して、完全オーダーメイドの大腿骨パーツを開発するビジネスを行っています。

また、大腿骨の軟骨や靭帯の損傷を手術で治療することへの懸念も高まっており、特に膝の部分置換術や全置換術を受ける若い患者には、カスタムメイドの人工関節が求められています。

パーソナライズド膝関節インプラントの世界市場は、素材別にメタル・オン・プラスティック、セラミック・オン・プラスティック、メタル・オン・メタル、セラミック・オン・セラミックに分類されます。メタルオンプラスチックセグメントは、2024年に主要な収益シェアを占め、CAGR 5.7%で成長すると予測されています。

メタルオンメタルやセラミックインプラントに比べ、メタルオンプラスチックインプラントはかなり安価です。この特徴により、公的医療制度や、償還や経済的余裕が第一の問題である新興国により適しています。

さらに、高架橋ポリエチレン(HXLPE)やビタミンEで変性したポリエチレンは、摩耗や引き裂きに対する耐性が高く、破片や骨溶解の発生を抑えることができるため、整形外科での使用が承認されています。

この進歩により、プラスチックの摩耗という従来の欠点が解消され、インプラントの寿命が延び、治療成績が向上するため、市場の成長が促進されます。

固定材料に基づき、世界の個別化膝関節インプラント市場はセメンテッド、セメントレス、ハイブリッドに分類されます。2024年にはセメンテッド・セグメントが市場を支配し、2034年には28億米ドルに達する見込みです。

セメント固定式インプラントの使用は40年以上前から記録されており、生存率や治療成績に関して最も長い実績があります。

さらに、セメント固定は、骨の質が悪い高齢者集団に最適です。セメントは迅速な固定を提供し、固定後の荷重支持をサポートするため、このような症例で最も効果的です。

さらに、インプラント埋入時にセメントを使用することで、外科医がある程度動くことができ、完璧な適合とアライメントの確率が向上します。患者固有のインプラントの場合、正確なアライメントが不可欠であるため、この柔軟性は非常に貴重であり、製品需要に拍車をかけています。

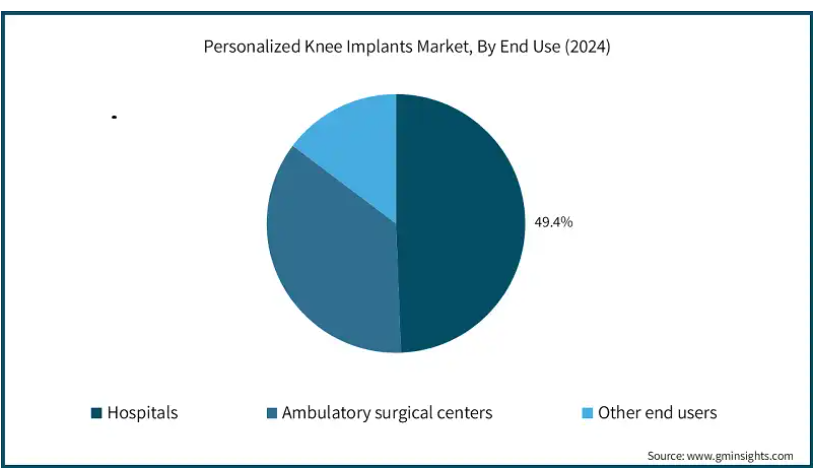

エンドユーザー別に見ると、パーソナライズド膝インプラントの世界市場は、病院、外来手術センター、その他のエンドユーザーに分類されます。2024年には、病院セグメントが最も高い市場シェアを占め、分析期間中に大きな成長を示すと予想されています。

病院では、人工膝関節全置換術や再置換術の件数が多く、より複雑で個別化されたインプラントが必要とされることが多いからです。

さらに、病院にはロボット支援手術システム、3D画像技術、術前計画ラボがあり、これらはすべてオーダーメイドの人工膝関節置換術に重要です。

特にカスタムメイドのインプラントが必要な手術では、病院で行われる手術の方が外来センターで行われる手術よりも比較的高い割合で償還される公的および民間の第三者支払機関も数多くあります。

北米のパーソナライズド膝インプラント市場は、2024年の市場シェア33.2%で世界市場を席巻しました。この市場を牽引しているのは、変形性関節症や関節障害の症例数の増加です。医療インフラとロボット統合の進歩も市場の成長を支えています。

アメリカの市場規模は、2021年に6億7340万米ドル、2022年に7億430万米ドル。市場規模は2023年の7億4,000万米ドルから成長し、2024年には7億7,900万米ドルに到達。

患者の意識の高まり、可処分所得の増加、個別化ケアソリューションへの需要が同国の市場成長を牽引。

アメリカの患者は、より早い回復、より良い快適さ、長寿を保証するカスタム医療ソリューションをますます求めています。このような需要により、整形外科センターは、特に若年層や活動的な人々の間で、3Dプリントマシンや患者専用インプラントなどのインフラを導入・強化する傾向にあります。

さらに、膝関節全置換術などの手術は、メディケア、メディケイド、民間保険制度で償還されるため、市場の成長をさらに後押ししています。

パーソナライズド・インプラントは、特にロボット・プラットフォームと併用されることで、価値観に基づく医療の一環として、より多くの保険償還が認められるようになり、その結果、製品需要が増加しています。

ヨーロッパのパーソナライズド膝インプラント市場は、2024年に7億7900万米ドルを占め、予測期間中に有利な成長を示すと予測されています。

高齢化人口の増加と技術的に高度な医療装置の採用が、この地域の市場成長を促進すると予測されています。例えば、Eurostatが報告したデータによると、2050年までにヨーロッパ人の30%以上が60歳以上になると予想されています。

また、高齢化に伴い、膝の変性や変形性膝関節症のリスクも高まり、個別の膝インプラントが必要になります。

さらに、ヨーロッパの整形外科センターや病院では、CT/MRIベースの術前計画の導入が進んでおり、カスタムメイドのインプラントの需要を促進しています。

ドイツのパーソナライズド膝インプラント市場は、分析期間中にかなりの成長が見込まれます。

ドイツでは、肥満や変形性膝関節症、膝関節変性の症例が増加しており、同国の医療事情にとって重要な懸念事項の1つとなっています。

ドイツではロボット支援による膝関節手術が急増しています。ISPORの推計によると、ドイツでは2020年に37,876件以上のロボット支援手術が実施され、この数字は予測期間中に大幅に増加する見込みです。

さらに、ドイツの高度に発達した医療制度により、専門の整形外科医がオーダーメイドで設計した整形外科用インプラントによる最新の外科手術が採用されています。

アジア太平洋地域のパーソナライズド膝インプラント市場は、分析期間中にCAGR 7.3%で成長すると予測されています。

アジア太平洋地域の新興整形外科インプラント企業は、オーダーメイドのインプラントを含む、高品質で手頃な価格の膝インプラントの開発に注力しています。

中国、日本、韓国のインプラント・メーカーは、地域特有の研究開発における革新と努力を通じて、文化的・地域的に適合した解剖学的フレームワークを設計・開発し、自立して医療用品の輸入に関連するコストを削減することを目指しています。

さらに、アジア太平洋地域の国々は、人工関節置換術のような高度医療へのアクセスを改善するための改革に取り組み、推進しています。

日本の個別化膝関節インプラント市場は、予測期間中に大きく成長すると予測されています。

日本では、高齢化社会を中心に人工膝関節置換術が大幅に増加しています。

例えば、Journal of Orthopedic Scienceによると、人工膝関節置換術の件数は、2030年までに40歳以上の男性で約25,980件、40歳以上の女性で約88,389件に達する見込みです。

さらに、整形外科用途での3Dプリント技術の採用が増加していることも、同国の市場成長を後押ししています。

償還を含む有利な政府政策も、製品需要の向上に重要な役割を果たすと予想される要因の1つです。

ブラジルは、膝関節形成術の需要の増加により、中南米の個別化膝インプラント市場で大きな成長を遂げています。

ブラジルの大都市圏では、膝関節形成術の実績が顕著に増加しています。例えば、ブラジルの南東部では、この地域で国内の人工膝関節全置換術の約50%が実施されたという過去のデータセットが知られています。

使用されているインプラントの種類別は、高齢化と急速な退行過程による様々な退行性関節障害に苦しむ患者の大きな負担とともに、高度な膝関節手術の必要性をさらに強調しています。

さらに、ブラジル政府は整形外科に関連する新しい政策指令や改革を実施しており、これが市場の成長をさらに後押ししています。

サウジアラビアの人工膝関節市場は、予測期間中に中東・アフリカ市場で大幅な成長を遂げる見通しです。

サウジアラビアの人口における肥満の増加が、変形性膝関節症や関連する関節問題の対象人口の増加をもたらしています。

この人口統計学的傾向は、人工膝関節置換術、特に、より良いフィット感と機能を提供するパーソナライズド・インプラントに対する需要の増加を促しています。

さらに、PubMedが発表したサウジアラビアの患者の膝のCTスキャンを分析した研究によると、白人の膝と比較して骨の寸法に大きな違いがあることが判明し、現地の人口解剖学に合わせたインプラントの必要性が浮き彫りになりました。

さらに、医療施設へのロボット装置の統合、可処分所得の増加、高度医療サービスの利用しやすさの向上などの要因が、市場の成長に寄与しています。

主要企業・市場シェア

パーソナライズド膝インプラント市場シェア

パーソナライズド膝関節インプラントの競争は激しく、洗練された企業、新興企業、地元企業が市場への参入に注力しています。Conformis社、Zimmer Biomet社、restor3D社は、市場シェアの40%を占める業界のトッププレイヤーです。主要プレーヤーは、製品開発、買収、新興市場への参入など、さまざまな戦略に投資しています。市場リーダーは、手術におけるロボット工学、AIベースの手術計画システム、患者の特定の解剖学的構造に合わせたインプラントの全体的なフィット感だけでなく、手術手順を改善するために3Dプリンタで作成されたインプラントのための高度な技術に多額の投資を行っています。

この市場には、競争力のある価格でソリューションを提供することで、競争をさらに激化させている地元や地域のプレーヤーも多数存在します。これらのメーカーは、特定の民族や地域の解剖学的変化に適応した、より手頃な価格のソリューションを提供しています。こうしたメーカーのアプローチは、3Dプリンティングを利用したカスタムインプラントや、地域の病院や手術センターとの戦略的提携で対抗するというものです。

パーソナライズド膝インプラント市場の企業

パーソナライズド膝インプラント業界で事業を展開している著名な企業の一部を紹介します:

B BRAUN

Conformis

DePuySynthes

Globus Medica

Medacta

restor3d

Zimmer Bionet

USP

Conformisは、CTベースのイメージングと3Dプリンティングを完全に統合し、人工膝関節置換術用のオーダーメイドの手術器具とインプラントを製造しています。さまざまな患者に使用することを想定してあらかじめ製造された一般的なインプラントとは異なり、Conformisのインプラントは個々の患者の解剖学的構造に合わせて特別に製造され、骨の切断とアライメントを最適化することで術後の転帰を改善します。また、同社独自のiFit Image-to-Implant技術は、手術時間の短縮と病院の在庫負担の軽減を同時に実現し、コンフォミスの差別化の核となっています。

ジョンソン・エンド・ジョンソン社傘下のデピュー・シンセズ社は、その広範なロボット手術とデジタル手術のエコシステム、そしてグローバルな展開と幅広いインプラント・ポートフォリオが特徴です。同社のATTUNE Knee Systemは、運動学的可動域と安定性を向上させることで、インプラントに対する患者の満足度を高めることを目的としています。VELYS Digital Surgeryは、画像処理、データ分析、ロボット工学を駆使し、手術の精度と個別化を高めることで、膝関節手術の患者別プランニングをさらに進めています。

パーソナライズド膝インプラント業界ニュース

2024年11月、ジマー・バイオメットはペルソナ再置換膝関節システムのCEマークを取得したと発表しました。Personaファミリーに追加されたこのシステムは、パーソナライズド・ソリューションに対するジンマー・バイオメットのコミットメントを基盤としており、外科医に人工膝関節再置換術のための高度なツールを提供します。

2024年9月、restore3D社は、Kinos Total Ankle SystemにKinos Range関節面を追加し、患者中心の最新イノベーションを発表しました。ビタミンE、高架橋ポリエチレン、3Dプリントされたコバルトクロムインプラントからなるこの新しい製品は、パーソナライズド膝インプラントの大きな進歩を象徴しています。

この調査レポートは、パーソナライズド膝インプラント市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

市場, 手技別

一次

部分

再置換術

市場:種類別

大腿骨

脛骨

膝蓋骨

材料別市場

メタルオンプラスチック

セラミックオンプラスチック

メタルオンメタル

セラミックオンセラミック

固定材料別市場

セメント

セメントレス

ハイブリッド

エンドユーザー別市場

病院

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 変形性関節症と膝関節変性の有病率の上昇

3.2.1.2 3Dプリンティングとイメージングにおける技術進歩

3.2.1.3 ロボットおよびAI支援膝関節手術の成長

3.2.1.4 個別化医療ソリューションに対する需要の急増

3.2.2 業界の落とし穴と課題

3.2.2.1 高額な手術費用と限られた償還金

3.2.2.2 発展途上市場におけるアクセスの制限

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年 手技別市場推定・予測(単位:Mnドル)

5.1 主要動向

5.2 一次手術

5.3 部分

5.4 リビジョン

第6章 2021〜2034年 種類別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 大腿骨

6.3 脛骨

6.4 膝蓋骨

第7章 2021〜2034年 素材別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 メタルオンプラスチック

7.3 セラミックオンプラスチック

7.4 メタルオンメタル

7.5 セラミックオンセラミック

第8章 2021〜2034年固定材料別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 セメンテッド

8.3 セメントレス

8.4 ハイブリッド

第9章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 外来手術センター

9.4 その他のエンドユーザー別

第10章 2021〜2034年地域別市場予測・予測($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 イタリア

10.3.5 スペイン

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 B BRAUN

11.2 Conformis

11.3 DePuySynthes

11.4 Globus Medica

11.5 Medacta

11.6 restor3D

11.7 Zimmer Bionet

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14011

- 世界の自動車用カムシャフト市場・予測 2025-2034

- ダブルスクリーンキャッシュドロワー市場:グローバル予測2025年-2031年

- インスタントメッセージングアプリ市場2025年(世界主要地域と日本市場規模を掲載):モバイル版、デスクトップ版、ウェブ版

- 世界のライフサイエンス分析市場規模/シェア/動向分析レポート(2025年~2030年):創薬、装置、RWE、アクセス、その他

- 世界の水流センサー市場

- 触覚デバイスの世界市場規模調査、フィードバックタイプ別(触覚、力覚)、コンポーネント別(ハードウェア(アクチュエータ、ドライバ、マイクロコントローラ)、ソフトウェア)、用途別(コンシューマ機器、自動車・輸送機器、商業・産業)、地域別予測:2022-2032年

- 世界のアルミ箔市場規模/シェア/動向分析レポート:厚さ別、種類別、用途別、エンドユーザー別(~2034年)

- 4-アニリノ-1-ベンジル-4-シアノピペリジン(CAS 968-86-5)の世界市場2019年~2024年、予測(~2029年)

- アルミ箔包装の世界市場規模は2030年までにCAGR 4.39%で拡大する見通し

- デジタルSCR電力調整器市場2025年(世界主要地域と日本市場規模を掲載):単相、三相

- 温度測定用鉱物絶縁ケーブルの世界市場2025:種類別(鉱物絶縁熱電対ケーブル、鉱物絶縁測温抵抗体ケーブル)、用途別分析

- 世界のp-トルエンスルホン酸塩化物市場