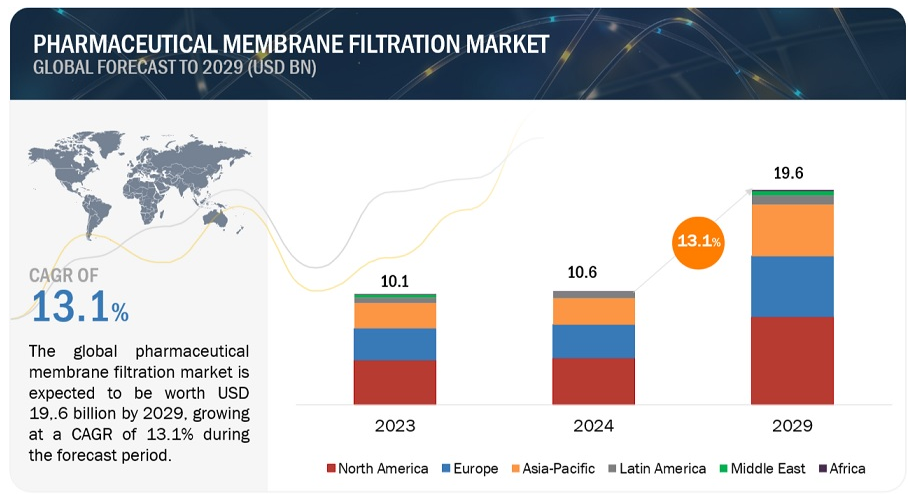

| 医薬品膜ろ過の世界市場は、2024年に106億ドルに達し、2029年には196億ドルに成長すると予測されています。この市場は年平均成長率13.1%で成長すると見込まれています。市場の成長の要因には、バイオ医薬品産業の急成長、研究開発への投資増加、シングルユース技術の普及、エンドユーザーによる純度基準の重視、ナノファイバー技術の進歩があります。一方で、膜のファウリング問題や、中小企業の参入を難しくする高い資本投資の必要性が市場の成長を妨げる要因ともなっています。 シングルユース技術の採用は、汚染リスクを軽減し、規制遵守を容易にするため、特に製薬分野で重要視されています。これにより、製品の純度と安全性が確保され、製薬メーカーにとって不可欠な技術となっています。しかし、膜のファウリングはフィルター効率を低下させ、運転コストを上昇させるため、深刻な阻害要因となっています。 新興国、特に中国やインド、ブラジルなどでは、医療費の増加や製造能力の拡大により、膜ろ過市場における成長機会が生まれています。逆に、フィルターのコスト上昇や処理速度・収率の低下も課題として挙げられます。 市場のエコシステムは、原料サプライヤー、膜ろ過製品メーカー、製薬・バイオテクノロジー企業などで構成されており、フィルターや膜フィルターカートリッジなどの製品が提供されています。2023年には、メンブレンフィルターが市場を支配し、製薬メーカーにとって重要な役割を果たしています。 地域別では、北米が最大の市場セグメントであり、続いて欧州、アジア太平洋地域が続きます。これらの地域では、研究開発の活発さや確立されたヘルスケア市場が市場シェアの拡大に寄与しています。 主要企業としては、Merck KGaA、Danaher Corporation、Sartorius AG、Thermo Fisher Scientificなどが挙げられ、彼らは膜ろ過技術の進歩に寄与しています。また、2023年にはリプリジェン社が新しいタンジェンシャルフロー濾過装置を発売し、Cytiva社はインドに製造施設を新設するなど、業界の動きが見られます。 |

医薬品膜ろ過の世界市場は、収益ベースで2024年に106億ドル規模になると推定され、2024年から2029年までの年平均成長率は13.1%で、2029年には196億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

世界市場の成長は、バイオ医薬品産業の急成長、政府機関やバイオテクノロジー・製薬のトップ企業による研究開発投資の増加、シングルユース技術の普及、エンドユーザーによる純度基準の重視の高まり、ナノファイバー技術の大幅な向上などの要因に起因している。しかし、膜のファウリング問題や、小規模企業の参入を制限するために必要な多額の資本投資などの問題が、市場の成長を妨げる可能性がある。

市場動向

原動力:シングルユース技術の採用増加

製薬用膜ろ過におけるシングルユース技術の採用が増加している背景には、シングルユースフィルターやシステムが汚染リスクを軽減し、規制遵守を合理化できることがある。シングルユースシステムは、使用後に廃棄することでバッチ間の二次汚染のリスクを大幅に低減し、製品の純度と安全性を確保する。これは、厳格な品質基準を維持することが最も重要な医薬品製造において極めて重要です。さらに、シングルユースシステムは、各使い捨てコンポーネントのトレーサビリティと文書化を提供し、適正製造基準(GMP)やその他の業界規制へのコンプライアンスを促進します。シングルユース技術が提供するバリデーション・プロセスの簡素化と透明性の向上は、製薬メーカーに受け入れられつつある要因であり、市場成長の重要な原動力と位置付けられている。

阻害要因:膜のファウリング問題

膜のファウリングとは、フィルター膜の表面に微生物、タンパク質、その他の物質などの不要な物質が蓄積することを指し、これは流量の低下やフィルター全体の圧力損失の上昇につながります。ファウリングは、濾過される製品の性質、フィルター膜の特性、濾過システムの運転条件などの様々な要因によって発生する可能性がある。膜のファウリングは、濾過効率、運転コスト、製品品質、プロセス検証、持続可能性に関連する課題をもたらし、市場にとって重大な阻害要因となっている。これらの要因は、膜ろ過技術を使用する製薬会社の利益率に悪影響を及ぼし、全体的な収益を減少させる可能性がある。

機会:新興国での成長機会

中国、インド、ブラジル、メキシコなどの新興国は、医療費の増加、製造能力の拡大、バイオ医薬品セクターの成長、技術の進歩、未開拓市場へのアクセス、政府の支援などの要因によって、世界市場で事業を展開するプレーヤーにとって大きな成長機会を示すと予想される。このような機会を活用することで、膜ろ過企業は、新興国における進化する医療情勢を活用し、質の高い医療製品とサービスへのアクセスを世界的に向上させることに貢献することができる。

課題:フィルターのコスト上昇と速度・収率の低下

装置、消耗品、メンテナンスを含む膜ろ過技術のコストは、特に医薬品製造に使用される高度なろ過システムの場合、大きなものになる可能性がある。 初期費用に加え、エネルギー消費、消耗品の交換、メンテナンスなど、膜ろ過に関連する継続的な運用費用は、製薬メーカーの運用コスト増加の一因となります。また、ナノろ過のような現在の下流工程の一部は連続処理に対応していないため、処理速度とボトルネックの防止は効率化の課題の一部となっている。このため、歩留まりが低下し、必要な時間と労力が増大するため、さらなる処理に問題が生じる。

世界の製薬用膜ろ過産業のエコシステム分析

製薬用膜ろ過市場のエコシステムは、原料サプライヤー、製薬用膜ろ過製品メーカー、製薬・バイオテクノロジーメーカー、CRO、CDMO、学術・研究機関などのエンドユーザーで構成される。製薬用膜ろ過製品メーカーは、フィルター、膜フィルターカートリッジ、モジュール、ハウジング、スキッド、または完全なろ過システム、その他の製品を含む完全な膜ろ過システムまたはデバイスを提供する。

2023年、メンブレンフィルターセグメントが医薬用メンブレンフィルター業界を支配

製薬用メンブレンフィルター市場は、製品別にメンブレンフィルター、システム、その他製品の3つの主要セグメントに分類される。2023年には、メンブレンフィルターの汎用性、効率性、無菌性保証、拡張性、費用対効果により、メンブレンフィルターセグメントが市場を支配し、製造プロセスにおける品質、安全性、規制基準を満たすために努力する製薬メーカーにとって不可欠なツールとなっている。さらに、膜素材、製造プロセス、ろ過システムにおける継続的な技術進歩が、メンブレンフィルターの技術革新と性能向上を促進している。

2023年、製薬用メンブレンフィルター業界は製造規模セグメントが支配的

製薬用メンブレンフィルター市場は、製造スケール、パイロットスケール、研究開発スケールに区分される。2023年には、多様な生産要件、拡張性のニーズ、規制遵守への配慮、大量生産に対する市場の需要、膜ろ過技術の技術的進歩により、製造規模セグメントが世界市場で最大の市場シェアを占めた。製造業者は、生産効率を最適化し、製品の品質を確保し、世界的な医薬品の需要増に対応するため、拡張性のある膜ろ過ソリューションに依存している。

世界の医薬品膜ろ過市場は、北米、欧州、アジア太平洋、中南米、中東、アフリカの6つの主要地域に区分される。2023年の世界市場では、北米が最大のセグメントであり、欧州、アジア太平洋地域がこれに続く。主要なバイオ医薬品製造施設の存在、研究開発活動への多額の支出、同地域におけるバイオテクノロジー企業数の増加、確立されたヘルスケア市場の存在などの要因が、このセグメントの最大シェアの要因となっている。

主要企業

製薬用膜ろ過市場の主要プレーヤーには、Merck KGaA(ドイツ)、Danaher Corporation(米国)、Sartorius AG(ドイツ)、Thermo Fisher Scientific, Inc. (米国)、3M Company(米国)、Parker Hannifin Corporation(米国)、Repligen Corporation(米国)、旭化成株式会社(日本)、Eaton Corporation plc(アイルランド)、GEA Group(ドイツ)、Corning Incorporated(米国)、Alfa Laval Corporate AB(スウェーデン)、Donaldson Company, Inc.(米国)、Saint-Gobain(フランス)、MANN+HUMMEL International GmbH & Co. KG(ドイツ)、Meissner Filtration Products, Inc.(米国)、Cole-Parmer Instrument Company, LLC(米国)、Applexion(フランス)、Cantel Medical Corp. (英国)、東洋濾紙株式会社(日本)、ポルベアフィルターズ株式会社(日本 (日本)、Porvair plc(英国)、Sterlitech Corporation(米国)、Synder Filtration, Inc.(米国)、Graver Technologies, LLC(米国)、Koch Membrane Systems, Inc.(米国)、Nupore Filtration Systems(インド)、Cobetter Filtration Equipment Co. (Ltd.(中国)である。

詳細

2024年の市場収益

106億ドル

2029年までの予測収益

196億ドル

収益率

年平均成長率13.1%で成長する見込み

市場促進要因

シングルユース技術の採用増加

市場機会

新興国における成長機会

製品別

メンブレンフィルター

ポリエーテルスルホン(PES)膜フィルター

ポリフッ化ビニリデン(PVDF)膜フィルター

ナイロンメンブレンフィルター

ポリテトラフルオロエチレン(PTFE)膜フィルター

混合セルロースエステル&セルロースアセテート(MCE&CA)膜フィルター

ポリカーボネートトラックエッチング(PCTE)膜フィルター

その他のメンブレンフィルター(PP、PC、CN、ゼラチン、PETE、RC)

システム

シングルユースシステム

再利用システム

その他の製品

膜ろ過アセンブリー

アクセサリー

技術別

精密ろ過

限外ろ過

ナノろ過

その他の技術

用途別

最終製品加工

原薬ろ過

タンパク質精製

ワクチンおよび抗体処理

製剤と充填ソリューション

ウイルス除去

原料ろ過

培地と緩衝液のろ過

予備ろ過

生物負荷試験

細胞分離

水の浄化

空気浄化

タイプ別

無菌ろ過

非無菌ろ過

事業規模別

製造規模

パイロット・スケール

研究開発規模

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ(RoE)

アジア太平洋地域(APAC)

中国

日本

インド

韓国

オーストラリア

その他のアジア太平洋地域(RoAPAC)

ラテンアメリカ

ブラジル

メキシコ

ロラタム

中東

GCC

サウジアラビア

アラブ首長国連邦

その他のGCC

その他の中東

アフリカ

2023年11月、リプリジェン・コーポレーション(米国)が、限外濾過・透析濾過(UF/DF)の下流フラットシートTFF技術の進歩のため、ホルダーフリーの自己完結型タンジェンシャルフロー濾過(TFF)装置を発売。

2023年10月、Cytiva社(米国)はインドのプネーに33,000 ft2の製造施設を開設すると発表した。この新しい施設では、タンジェンシャルフロー、ウイルスろ過、不活性化システムなどのバイオプロセス機器を製造する。

【目次】

1 はじめに (ページ – 68)

1.1 調査目的

1.2 市場の定義

1.2.1 調査の包含と除外

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.4 調査対象年

1.5 通貨

1.6 利害関係者

1.7 制限事項

1.8 変化のまとめ

1.9 景気後退の影響

2 調査方法(ページ数 – 75)

2.1 調査データ

図1 調査デザイン

2.1.1 二次データ

2.1.2 一次データ

図2 主要データの内訳:医薬用膜ろ過市場

2.2 市場推定方法

図3 医薬品用膜ろ過産業の規模予測(サプライサイド分析)、2023年

2.2.1 ボトムアップアプローチ

図4 市場規模推定:アプローチ1(企業収益分析に基づく推定)、2023年

図5 収益シェア分析:サルトリウス社の例(2023年)

2.2.2 一次専門家による洞察

図6 一次情報源からの市場規模の検証

2.2.3 トップダウンアプローチ

図7 市場規模推計方法:トップダウンアプローチ

2.3 成長予測

図8 市場:CAGR予測

2.4 市場の内訳とデータ三角測量

図9 データ三角測量方法

2.5 リサーチの前提

2.6 市場予測

表1 要因分析

2.7 リスク分析

2.8 景気後退の影響分析

3 要約(ページ – 88)

図 10 製薬用膜ろ過市場、製品別、2024 年対 2029 年(百万米ドル)

図11 製薬用膜ろ過産業、技術別、2024年対2029年(百万米ドル)

図12 製薬用膜ろ過産業市場:用途別、2024年対2029年(百万米ドル)

図13 市場:タイプ別、2024年対2029年(百万米ドル)

図14 操業規模別市場:2024年対2029年(百万米ドル)

図15 市場の地理的スナップショット

4 プレミアムインサイト(ページ数 – 94)

4.1 医薬用膜ろ過市場の概要

図 16 製薬・バイオテクノロジー業界における研究開発費の増加が市場成長を牽引

4.2 北米:製薬用膜ろ過産業:製品別、国別(2023年)

図17 2023年、メンブレンフィルターセグメントが北米市場で最大シェアを占める

4.3 用途別市場シェア(2024年対2029年

図 18 2029 年には最終製品処理分野が市場を支配する

4.4 技術別市場シェア(2023 年

図 19 2023 年には精密ろ過分野が最大の市場シェアを占める

4.5 市場:地理的成長機会

図 20 2024 年から 2029 年にかけて最も高い成長率を記録するのはアジア太平洋諸国

5 市場概観(ページ番号 – 98)

5.1 はじめに

5.2 市場ダイナミクス

図 21 医薬品用膜ろ過市場:促進要因、阻害要因、機会、課題

表2 製薬用膜ろ過業界:影響分析

5.2.1 推進要因

5.2.1.1 シングルユース技術の採用増加

5.2.1.2 厳しい規制要件

5.2.1.3 製薬・バイオテクノロジー業界における研究開発費の増加

図22 医薬品の研究開発費、2014~2028年(10億米ドル)

5.2.1.4 最終用途産業における純度要求の高まり

5.2.2 阻害要因

5.2.2.1 膜のファウリング問題

5.2.2.2 中小企業の参入を制限する高い設備投資要件

5.2.3 機会

5.2.3.1 新興国における成長機会

5.2.3.2 ナノろ過技術の進歩

5.2.4 課題

5.2.4.1 フィルターのコスト上昇と速度・収率の低下

5.3 技術分析

表3 技術分析

5.4 サプライチェーン分析

図23 市場:サプライチェーン分析

5.5 バリューチェーン分析

図24 市場:バリューチェーン分析

5.6 エコシステム分析

図25 市場エコシステム

5.6.1 医薬用膜ろ過原料サプライヤー

表4 製薬用膜ろ過原料サプライヤー

5.6.2 製薬用膜ろ過ベンダー

表5 製薬用膜ろ過ベンダー

5.6.3 製薬用膜ろ過エンドユーザー

表6 製薬用膜ろ過エンドユーザー

5.6.4 製薬用膜ろ過規制機関

表7 製薬用膜ろ過規制機関

5.7 顧客のビジネスに影響を与えるトレンド/混乱

図26 市場:顧客のビジネスに影響を与えるトレンド/混乱

5.8 価格分析

表8 主要企業の平均販売価格(製品別

5.8.1 平均販売価格帯(地域別、2023年

表9 平均販売価格(地域別、2023年

5.9 規制情勢

5.9.1 規制機関、政府機関、その他の組織

表10 北米:規制機関、政府機関、その他の組織

表11 欧州:規制機関、政府機関、その他の組織

表12 アジア太平洋地域:規制機関、政府機関、その他の団体

表13 ラテンアメリカ:規制機関、政府機関、その他の団体

表14 中東・アフリカ:規制機関、政府機関、その他の団体

5.9.2 各国の規制シナリオ

5.10 特許分析

5.10.1 方法論

5.10.2 出願特許、文書タイプ別、2013-2023年

表15 出願された特許(2013-2023年

5.10.3 技術革新と特許出願

図 27 付与された特許の総数(2014~2023年

5.10.4 上位出願者

図28 特許出願件数の多い上位10社(2014-2023年

表 16 製薬用膜ろ過業界における特許所有者上位 20 社(2014 年~2023 年

表17 市場における特許件数(2023年

5.11 投資/資金調達活動

5.12 主要な会議とイベント(2024年

表18 市場:会議・イベントの詳細リスト(2024年

5.13 ポーターの5つの力分析

表19 市場:ポーターの5つの力分析

5.13.1 新規参入の脅威

5.13.2 代替品の脅威

5.13.3 買い手の交渉力

5.13.4 供給者の交渉力

5.13.5 競合の激しさ

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図29 製薬用膜ろ過製品の購買プロセスにおける利害関係者の影響力

5.14.2 エンドユーザーにおける医薬用膜ろ過製品の主な購入基準

図30 エンドユーザーの主な購買基準

表 20 製薬用膜ろ過の購買基準(エンドユーザー別

5.15 ケーススタディ分析

5.15.1 ケーススタディ1:治療用タンパク質のペリコン2カセット処理

5.15.2 ケーススタディ2:気体と液体の両方に対応できるフィルターハウジング

5.15.3 ケーススタディ3: 3M社、バイオ医薬品ダウンストリームプロセスの不純物低減にemphaze aexハイブリッド精製器を提供

5.15.4 ケーススタディ4:高純度医薬品用ポリプロピレン製プリーツカートリッジの納入

5.15.5 ケーススタディ5:最終ろ過工程でのポリプロピレン製ハイフローカートリッジの使用

6 医薬用膜ろ過市場、製品別(ページ番号 – 129)

6.1 導入

表21 製薬用メンブレンフィルター産業、製品別、2022~2029年(百万米ドル)

6.2 メンブレンフィルター

表22 製薬用メンブレンフィルター市場、タイプ別、2022-2029年(百万米ドル)

表23 医薬用メンブレンフィルター市場、地域別、2022-2029年(百万米ドル)

表24 北米:医薬品用メンブレンフィルター市場、国別、2022-2029年(百万米ドル)

表25 欧州:医薬品用メンブランフィルター市場:国別、2022-2029年(百万米ドル)

表26 アジア太平洋地域:医薬品用メンブランフィルター市場:国別、2022年~2029年(百万米ドル)

表27 ラテンアメリカ:医薬品用メンブレンフィルター市場:2022-2029年国別(百万米ドル)

表28 中東:医薬品用メンブランフィルター市場:地域別 2022-2029年(百万米ドル)

表29 GCC諸国:医薬品用メンブレンフィルター市場:国別、2022年~2029年(百万米ドル)

6.2.1 ポリエーテルスルホンメンブレンフィルター

6.2.1.1 滅菌用途での親水性PES膜の幅広い使用が成長を牽引

表30 ポリエーテルスルホンメンブレンフィルター市場、地域別、2022~2029年(百万米ドル)

表31 北米:ポリエーテルスルホンメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

表32 欧州:ポリエーテルスルホンメンブレンフィルター市場:国別、2022年~2029年(百万米ドル)

表33 アジア太平洋地域:ポリエーテルスルホンメンブレンフィルター市場:国別、2022年~2029年(百万米ドル)

表34 ラテンアメリカ:ポリエーテルスルホンメンブレンフィルター市場:2022~2029年国別(百万米ドル)

表 35 中東:ポリエーテルスルホンメンブレンフィルター市場:地域別 2022-2029 (百万米ドル)

表 36 北アフリカ諸国:ポリエーテルスルホンメンブレンフィルター市場:国別、2022~2029 年(百万米ドル)

6.2.2 ポリフッ化ビニリデンメンブレンフィルター

6.2.2.1 無毒、高純度、生物学的安全性が市場成長を支える利点

表 37 ポリフッ化ビニリデンメンブレンフィルター市場:地域別 2022-2029 (百万米ドル)

表38 北米:ポリフッ化ビニリデンメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

表39 欧州:ポリフッ化ビニリデンメンブレンフィルター市場:国別、2022年~2029年(百万米ドル)

表40 アジア太平洋地域:ポリフッ化ビニリデンメンブレンフィルター市場:国別、2022年~2029年(百万米ドル)

表41 ラテンアメリカ:ポリフッ化ビニリデンメンブレンフィルター国別市場:2022-2029年(百万米ドル)

表42 中東:ポリフッ化ビニリデンメンブレンフィルター市場:地域別 2022年~2029年(百万米ドル)

表43 GCC諸国:ポリフッ化ビニリデンメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

6.2.3 ナイロンメンブレンフィルター

6.2.3.1 エンドトキシン吸着能力の向上が成長を牽引

表44 ナイロンメンブレンフィルター市場、地域別、2022~2029年(百万米ドル)

表45 北米:ナイロンメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

表46 欧州:ナイロンメンブレンフィルター市場:国別、2022-2029年(百万米ドル)

表47 アジア太平洋地域:ナイロンメンブレンフィルター市場:2022-2029年国別(百万米ドル)

表48 ラテンアメリカ:ナイロンメンブレンフィルター市場:2022-2029年国別(百万米ドル)

表49 中東:ナイロンメンブレンフィルター地域別市場:2022-2029年(百万米ドル)

表50 GCC諸国:ナイロンメンブレンフィルター市場:国別、2022-2029年(百万米ドル)

6.2.4 ポリテトラフルオロエチレンメンブレンフィルター

6.2.4.1 PTFEメンブレンフィルターは0.01μの微粒子まで保持可能

表51 ポリテトラフルオロエチレンメンブレンフィルター市場、地域別、2022~2029年(百万米ドル)

表52 北米:ポリテトラフルオロエチレンメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

表 53 欧州: ポリテトラフルオロエチレンメンブレンフィルター国別市場:2022-2029年(百万米ドル)

表54 アジア太平洋地域:ポリテトラフルオロエチレンメンブレンフィルター市場:国別、2022年~2029年(百万米ドル)

表55 ラテンアメリカ:ポリテトラフルオロエチレンメンブレンフィルター市場:国別、2022年~2029年(百万米ドル)

表 56 中東: ポリテトラフルオロエチレンメンブレンフィルター市場:地域別 2022-2029年(百万米ドル)

表 57 北アフリカ諸国: ポリテトラフルオロエチレンメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

6.2.5 セルロースエステル&酢酸セルロース混合メンブレンフィルター

6.2.5.1 光学的に適合する表面を提供し、製品の吸着性を高める

表58 混合セルロースエステル&酢酸セルロースメンブレンフィルター市場、地域別、2022~2029年(百万米ドル)

表59 北米:混合セルロースエステル&酢酸セルロースメンブレンフィルター市場、国別、2022~2029年(百万米ドル)

表 60 欧州: セルロースエステル&酢酸セルロース混合メンブレンフィルター市場、国別、2022~2029年(百万米ドル)

表61 アジア太平洋地域:混合セルロースエステル&酢酸セルロースメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

表62 ラテンアメリカ:混合セルロースエステル&酢酸セルロースメンブレンフィルター市場:国別 2022-2029年(百万米ドル)

表 63 中東: セルロースエステル&酢酸セルロース混合メンブレンフィルター市場:地域別 2022-2029年(百万米ドル)

表 64 北アフリカ諸国: 混合セルロースエステル&酢酸セルロースメンブレンフィルター市場、国別、2022~2029年 (百万米ドル)

6.2.6 ポリカーボネート製トラックエッチメンブレンフィルター

6.2.6.1 細胞生物学及び分析試験用途に広く使用されている。

表 65 ポリカーボネート製トラックエッチングメンブレンフィルター市場:地域別 2022-2029 (百万米ドル)

表 66 北米:ポリカーボネート製トラックエッチングメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

表 67 欧州: ポリカーボネート製トラックエッチングメンブレンフィルター国別市場:2022-2029年(百万米ドル)

表68 アジア太平洋地域:ポリカーボネート製トラックエッチングメンブレンフィルター市場:2022-2029年国別(百万米ドル)

表69 ラテンアメリカ:ポリカーボネート製トラックエッチングメンブレンフィルター市場:2022~2029年国別(百万米ドル)

表 70 中東: ポリカーボネート製トラックエッチングメンブレンフィルター市場:地域別 2022-2029年(百万米ドル)

表 71 北アフリカ諸国: ポリカーボネート製トラックエッチングメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

6.2.7 その他のメンブレンフィルター

表72 その他のメンブレンフィルター市場、地域別、2022~2029年(百万米ドル)

表73 北米:その他のメンブレンフィルター市場:国別、2022~2029年(百万米ドル)

表 74 欧州: その他のメンブレンフィルター市場:国別、2022-2029年(百万米ドル)

表75 アジア太平洋地域:その他のメンブランフィルター市場:2022-2029年国別(百万米ドル)

表76 ラテンアメリカ:その他のメンブレンフィルター市場:2022-2029年国別(百万米ドル)

表77 中東: その他のメンブレンフィルター地域別市場:2022-2029年(百万米ドル)

表78 GCC諸国: その他のメンブランフィルター市場:国別、2022-2029年(百万米ドル)

6.3 システム

表79 製薬用膜ろ過システム市場:タイプ別、2022~2029年(百万米ドル)

表80 製薬用膜ろ過システム市場、地域別、2022-2029年(百万米ドル)

表81 北米:医薬品用膜ろ過システム市場:国別、2022-2029年(百万米ドル)

表 82 欧州: 医薬品用膜ろ過システム市場:国別、2022-2029年(百万米ドル)

表83 アジア太平洋:医薬品用膜ろ過システム市場:国別、2022年~2029年(百万米ドル)

表84 ラテンアメリカ:医薬品用膜ろ過システム市場:国別、2022年~2029年(百万米ドル)

表 85 中東: 医薬品用膜ろ過システム市場:地域別 2022-2029 (百万米ドル)

表86 GCC諸国: 医薬品用膜ろ過システム市場、国別、2022-2029年(百万米ドル)

6.3.1 シングルユースシステム

6.3.1.1 製品バリデーションの必要性の低減と交差汚染リスクの最小化が採用を後押し

表 87 シングルユースシステム市場、地域別、2022~2029 年(百万米ドル)

表88 北米:シングルユースシステム市場:国別、2022~2029年(百万米ドル)

表89 欧州:シングルユースシステム市場:国別、2022年~2029年(百万米ドル)

表90 アジア太平洋:シングルユースシステム市場:国別、2022年~2029年(百万米ドル)

表91 ラテンアメリカ:シングルユースシステム市場 国別 2022-2029年 (百万米ドル)

表92 中東: シングルユースシステム市場、地域別、2022年~2029年(百万米ドル)

表 93 GCC諸国: シングルユースシステム市場、国別、2022-2029年(百万米ドル)

6.3.2 再利用可能システム

6.3.2.1 大規模製造に広く利用されている

表94 再利用システム市場:地域別、2022~2029年(百万米ドル)

表 95 北米:再利用可能システム市場:国別、2022~2029年(百万米ドル)

表 96 欧州: 再利用可能システム市場:国別、2022-2029年(百万米ドル)

表 97 アジア太平洋地域: 再利用可能システム市場:国別、2022-2029年(百万米ドル)

表98 中南米:再利用可能システム市場:国別、2022年~2029年(百万米ドル)

表 99 中東: 再利用可能システム市場:地域別 2022-2029年 (百万米ドル)

表100 GCC諸国: 再使用可能システム市場、国別、2022-2029年(百万米ドル)

6.4 その他の製品

表101 その他製品の製薬用膜ろ過産業、タイプ別、2022~2029年(百万米ドル)

表102 その他の製品の市場(地域別)、2022-2029年(百万米ドル

表103 北米:その他製品市場:国別、2022-2029年(百万米ドル)

表 104 欧州: その他製品の国別市場、2022-2029年(百万米ドル)

表105 アジア太平洋:その他製品市場:国別、2022年~2029年(百万米ドル)

表106 ラテンアメリカ:その他製品市場:2022-2029年国別(百万米ドル)

表 107 中東: その他の製品の地域別市場:2022-2029年(百万米ドル)

表108 GCC諸国: その他の製品の国別市場、2022-2029年(百万米ドル)

6.4.1 メンブレンフィルターアセンブリー

6.4.1.1 大手企業は組立済みろ過アセンブリを提供

表 109 膜ろ過アセンブリ市場:地域別 2022-2029 (百万米ドル)

表110 北米:膜ろ過アセンブリ市場:国別、2022~2029年(百万米ドル)

表111 欧州: 膜ろ過アセンブリ市場:国別、2022年~2029年(百万米ドル)

表112 アジア太平洋:膜ろ過アセンブリ市場:国別、2022年~2029年(百万米ドル)

表113 ラテンアメリカ:膜ろ過アセンブリ市場:国別、2022年~2029年(百万米ドル)

表114 中東: 膜ろ過アセンブリ市場:地域別 2022年~2029年(百万米ドル)

表115 GCC諸国: 膜ろ過アセンブリ市場:国別、2022-2029年(百万米ドル)

6.4.2 アクセサリー

6.4.2.1 医薬用膜ろ過製品の採用が成長を支える

表116 製薬用膜ろ過アクセサリ市場:地域別、2022~2029年(百万米ドル)

表117 北米:医薬品用膜ろ過アクセサリ市場:国別、2022-2029年(百万米ドル)

表118 欧州: 医薬品用膜ろ過アクセサリー市場 国別 2022-2029年 (百万米ドル)

表119 アジア太平洋:医薬品用膜ろ過アクセサリー市場 国別 2022-2029年 (百万米ドル)

表120 ラテンアメリカ:医薬品用膜ろ過アクセサリー市場国別2022年~2029年(百万米ドル)

表121 中東: 医薬品用膜ろ過アクセサリー市場:地域別 2022年~2029年 (百万米ドル)

表122 GCC諸国: 医薬品用膜ろ過アクセサリー市場:国別、2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 2255

- 車載用ハードウェアセキュリティモジュールの世界市場2025:種類別(一般型、カスタマイズ型)、用途別分析

- 世界の次世代シーケンシング市場規模/シェア/動向分析レポート(2025年~2030年):創薬、診断、農業

- ショ糖モノカプリレート(CAS 42922-74-7)の世界市場2020年~2025年、予測(~2030年)

- 金属ステアレート系熱安定剤の世界及び日本市場2026年:種類別(ステアリン酸カルシウム、ステアリン酸亜鉛、ステアリン酸マグネシウム)

- 自動車用スマートアンビエント照明の世界及び日本市場2026年:種類別(ポイントライトガイド、ラインライトガイド、その他)

- 高出力導波管サーキュレータの世界及び日本市場2026年:種類別(差動位相シフト型、ストリップライン型、導波管型)

- 風力鍛造品の世界市場2025:メーカー別、地域別、タイプ・用途別

- コンサバトリー用オーニングの世界及び日本市場2026年:種類別(固定式オーニング、格納式オーニング)

- 指紋認証入退室管理システムのグローバル市場規模調査、技術別(光学、静電容量、圧力、超音波、熱)、用途別、地域別予測:2022-2032年

- 世界のRBITC市場

- 高純度水酸化ナトリウム市場:グローバル予測2025年-2031年

- 医薬品用コールドチェーンの世界及び日本市場2026年:種類別(冷蔵チェーン(2~8℃)、冷凍チェーン(-20℃)、超低温チェーン(-70℃以下))