| フォトニック集積回路(PIC)の世界市場は、2024年に146億米ドル、2034年には986億米ドルに達すると予測され、年平均成長率は20.6%です。この成長は、人工知能(AI)や機械学習(ML)の進展、データセンターの拡大、そして政府や機関によるフォトニクス研究への投資によって推進されています。ただし、アメリカの高関税政策がサプライチェーンに影響を与え、特に製造コストが上昇する可能性があります。 AIとMLの需要が高まる中、データセンターではPICが重要な役割を果たしています。企業の例として、Lightmatterは新しいフォトニクスシステムを開発し、エヌビディアもシリコンフォトニクスを用いた技術革新を行っています。これにより、データセンターの効率性が向上し、消費電力が削減される見込みです。 様々な国がフォトニクス研究に資金を投入しており、EUはオランダにフォトニクス半導体の生産センターを設立する計画を発表しました。STマイクロエレクトロニクスはAWSと提携し、AIデータセンター向けの新しいフォトニクスチップを開発しています。 PICの市場は、モノリシック集積、ハイブリッド集積、モジュール集積に分類され、特にハイブリッド集積が市場シェアの42.2%を占めることが予想されています。主要なコンポーネントとしてレーザー、変調器、光検出器などがあり、レーザー市場は2034年までに210億米ドルを超える見込みです。 地域別では、アメリカが254億米ドルの市場規模を持つとされ、特にIntelやCiscoなどの企業が活躍しています。ドイツや中国も市場が成長しており、特にドイツはインダストリー4.0の推進に関連して技術革新が進んでいます。日本はNTTや富士通などが基盤を築いており、韓国もサムスンやLGがPIC技術の開発に取り組んでいます。 市場での競争も激しく、主要企業は新製品の開発や戦略的提携を進めています。全体として、フォトニック集積回路市場は技術革新や政府の支援によって急速に成長しており、将来的な展望は明るいとされています。 |

市場概要

フォトニック集積回路の世界市場規模は、2024年に146億米ドルとなり、2034年には年平均成長率20.6%で986億米ドルに達すると予測されています。市場を牽引しているのは、人工知能(AI)と機械学習(ML)アプリケーションとデータセンターの拡大、フォトニクスの研究とインフラへの政府・機関投資。

フォトニクス集積回路市場の主要プレーヤーは、グローバルサプライチェーンに大きく依存しています。トランプ大統領の関税は、中国からの輸入品に125%、台湾製品に32%、その他のほとんどの輸入品に10%といった指数関数的な関税を課すもので、サプライチェーン全体を混乱させます。光集積回路に必要な部品や製造ツールの多くは、アメリカへの輸入コストが上昇し、インテルやグローバルファウンドリーズのようなアメリカに拠点を置くPICメーカーの製造コストを引き上げることになります。このため、国内での生産拡大が遅れ、高速光相互接続にフォトニック集積回路を多用するデータセンターの拡張などのプロジェクトが遅れる可能性があります。

しかし、アメリカに拠点を置くインフィネラやルメンタムのような企業は、この出来事から恩恵を受けるかもしれませんが、フォトニック集積回路は特殊な装置や希少材料に依存しているため、関税が投入コストを効果的に上昇させ、オンショアリングのメリットを損なう可能性があります。

AIとML技術の開発と応用により、ハイパフォーマンス・コンピューティング・インフラに対する新たな前例のない需要が生じています。チャットボットや画像ジェネレーターを含むAIアプリケーションのワークロードは増加の一途をたどっており、スーパーコンピューティング能力が求められています。従来の電子部品は現在、AIのワークロードを処理するのに必要な帯域幅とエネルギー効率に苦戦しています。

一例として、2025年4月、カリフォルニア州マウンテンビューの新興企業Lightmatterは、AIチップへの接続のデータフロー速度を向上させるフォトニクス・システムを開発しました。同社の製品は、インターポーザーと「チップレット」で、それぞれ2025年と2026年に提供され、GlobalFoundaries社によって製造されます。Lightmatterは、シリコンフォトニクスと組み合わせて光接続を使用し、パフォーマンスを大幅に向上させます。

同じように、エヌビディアはAIデータセンターを支援するため、ネットワークシステムにシリコンフォトニクスを応用しています。同社のQuantum InfiniBandスイッチとSpectrum Ethernetスイッチは現在、スイッチのフォトニックASICにフォトニクスを統合しています。この技術革新により、ポートあたり最大1.6Tbpsの構成が可能になり、数百万のGPUを接続できるようになるほか、リソース管理の改善によりAIデータセンターの消費電力を50%以上削減できます。

フォトニクス技術を発展させるという明確なビジョンのもと、世界中の国や機関がフォトニクスの研究やインフラに積極的に資金を提供し始めています。これらのインフラ開発の焦点は、イノベーション、国内能力の強化、世界市場での優位性の獲得です。

欧州連合(EU)は2024年11月、オランダにおけるフォトニクス半導体のパイロット生産センターに対する1億4200万米ドルの資金拠出を発表しました。このイニシアティブは、国境を越えてヨーロッパでの半導体生産を強化するもので、特に、より高速でエネルギー効率の高い電子の代わりに光を用いて計算を行うフォトニックチップが対象です。この開発は、大学や知識研究機関とともに、幅広い産業界のパートナーによってサポートされます。

さらに2025年2月、STマイクロエレクトロニクスはアマゾン・ウェブ・サービス(AWS)と提携し、AIデータセンター向けの新しいフォトニクス・チップを発表しました。このチップは、光を利用してデータ・トランシーバの速度を向上させ、消費電力を削減します。AWSは、フランスのクロールにあるSTの工場で大量生産されるこの技術を自社のフレームワークに統合する予定です。

フォトニック集積回路の市場動向

重要なトレンドの1つは、AIと機械学習(ML)技術の利用がPICの可能性を高めていることです。これらの組み合わせにより、通信や自律システムの分野でリアルタイムの分析と意思決定が可能になります。高度なネットワークにおける安全で効率的な情報の流れの強化は、これをさらに加速させます。フォトニック・ニューラル・ネットワークや先進センサー技術など、開発が進むフォトニック技術への研究開発費の伸びは顕著です。このような技術革新へのシフトは、業界に革命をもたらし、新たなビジネスを生み出すスマートな相互接続システムの始まりを意味しています。

PICの市場シェアは、依然としてデータセンター用途が大きくリードしています。これは、迅速な情報転送の需要とクラウド・コンピューティング・インフラの成長によって増強されています。データトラフィックの増加により、最新のデータ処理ソリューションが必要となり、PICは現代のデータセンターにおける重要なコンポーネントとなっています。技術革新の継続的なブレークスルーと業界リーダー間の戦略的パートナーシップは、これを推進しています。

フォトニクスのインパクトが大きいため、さまざまな国や機関がフォトニクスの研究やインフラ構築に資金を配分する政策を採用・制定しています。欧州連合(EU)がオランダのフォトニックチップ製造工場に投資している理由は、半導体の生産量を増やし、世界的な競争において戦略的な位置を占めるためです。このような投資は技術革新につながり、さまざまな領域で光集積回路(PIC)の利用を加速させます。

シリコンフォトニクスの技術開発は、PIC市場に非常に役立っています。Lightmatterのような企業は、光接続を利用してAIチップの接続性を強化するためにフォトニクスの新たな開発をもたらしています。このような改善により、チャットボットやイメージジェネレーターを含むAI技術の機能が強化され、市場の成長が見込まれます。

これらのトレンドは、技術的創造性、目的に応じた資金調達、さまざまな産業分野での広範な使用によって駆動されるPIC市場の相互依存的変化を示しています。

フォトニック集積回路の市場分析

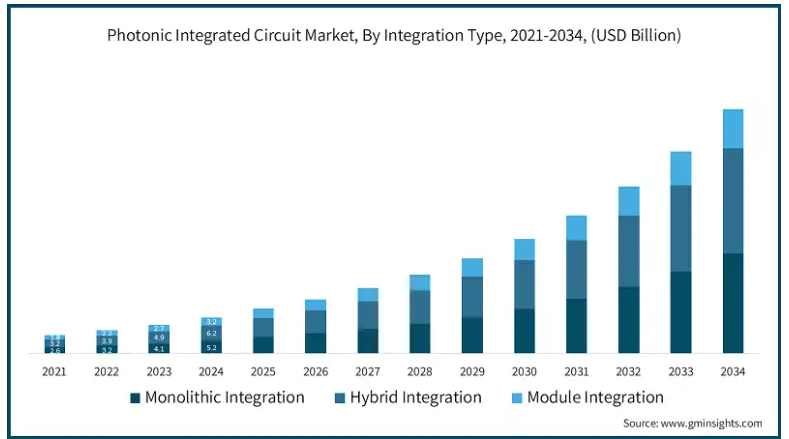

集積の種類別に、モノリシック集積、ハイブリッド集積、モジュール集積に分類。

モノリシック集積市場の2024年の市場規模は52億ドル。モノリシック集積という用語は、リン化インジウム(InP)のような単一基板上にすべてのフォトニックコンポーネントを製造することに関連しています。このアプローチにより、相互接続損失が低減され、システムのコスト削減と信頼性向上と同時に、速度と全体的な性能が向上します。高速で動作する小型トランシーバーや光プロセッサーに最適です。

ハイブリッド集積は、2024年に42.2%と大きな市場シェアを占めています。ハイブリッドは、さまざまな材料で作られた異なるコンポーネントを1つのプラットフォームに統合します。つまり、各材料の有利な特性を利用することができます(InPレーザーをシリコンフォトニクスプラットフォームに配置することができます)。この方法は、設計の柔軟性を提供し、コヒーレント通信や高密度光モジュールなどのコヒーレント先端アプリケーションに非常に有益です。

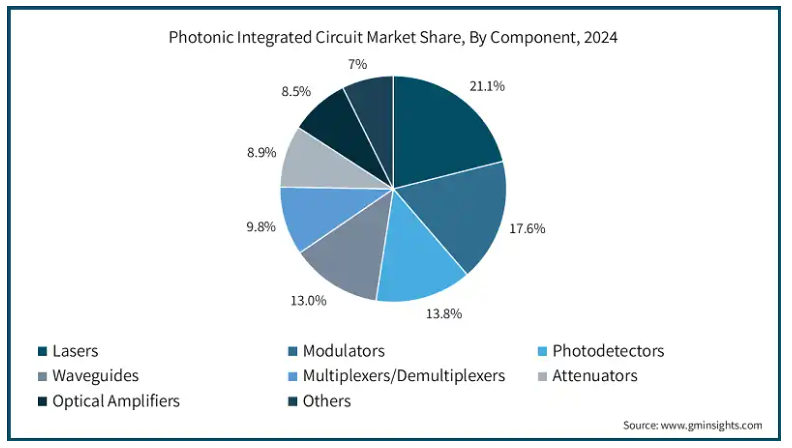

コンポーネント別に見ると、フォトニック集積回路市場は、レーザ、変調器、光検出器、導波路、マルチプレクサ/デマルチプレクサ、減衰器、光増幅器、その他に分類されます。

レーザー市場は、2034年までに210億米ドル以上に達する見込み。フォトニック集積回路(PIC)では、伝送やセンシングに必要なコヒーレント光源がレーザとなり、そのコア素子となっています。InPベースのレーザをPICに集積するのは、その効率と光通信システム内での動作適合性から一般的な手法です。現在、データセンター、テレコム・ネットワーク、LIDAR用途では必需品となっています。

2024年の変調器市場規模は26億米ドル超。PICでは、信号の属性(振幅、位相、周波数)を操作する変調器を用いて光信号を制御。データ伝送の場合、情報が意図された方法で論理エンコードされるように、変調器が必要です。現代の通信システムにおいて、シリコンフォトニクスをベースとした変調器の最も評価される特性の1つは、その効率、特に消費電力に関連して、サイズが小さいことです。

フォトニック集積回路市場は、材料別に、リン化インジウム(InP)、シリコンオンインシュレータ(SOI)、シリコンフォトニクス、ガリウムヒ素(GaAs)、ニオブ酸リチウム、その他に分けられます。

リン化インジウム(InP)市場は、2034年までに240億米ドル以上に達すると予想されています。InPは、テレコム波長(~1550nm)での効率的な光の発生と変調、検出を可能にするため、PICにおいて重要です。InPはその優れた光学的特性から、長距離光通信やセンシングシステムに最適です。

シリコンフォトニクス市場は、2024年には30億米ドルを超えると評価されています。シリコンフォトニクスは、シリコン基板を利用し、既存のCMOSプロセス技術を採用し、フォトニックコンポーネントを製造するために統合します。この戦略は、クラウドやデータセンタ用途のシリコン集積回路(IC)に有益。スケーラブルでコスト効率が高く、集積光トランシーバの大量製造が可能。

フォトニック集積回路市場は、アプリケーション別に光通信、センシング、バイオフォトニクス、光信号処理、量子コンピューティング、その他に分類されます。

光通信市場は、2034年までに95億米ドル以上に達する見込み。このアプリケーションは、光ファイバを通過する光を使用してデータ転送を可能にします。光通信にPICを使用することで、高度な通信システム、水中ケーブル、ハイパースケールデータセンターの相互接続が可能になり、高速、小型、エネルギー効率の高いトランシーバが実現します。

量子コンピューティング市場は、2024年に10億米ドル以上。量子コンピューティングでは、光PICは量子情報の処理と伝送のための量子ビット(qubits)として光子を操作するために使用されます。光PICはコンパクトで拡張性が高いため、安定した集積量子フォトニックプロセッサの実現に特に魅力的。

市場はエンドユーザー別に、通信、データセンター、家電、ヘルスケア・ライフサイエンス、防衛・航空宇宙、産業、自動車、その他に分類されます。

テレコミュニケーション市場は、2034年までに207億米ドル以上に達すると予想されています。PICは、光ファイバーネットワーク内の光トランシーバーの小型化と効率化を可能にすることで、電気通信を変革しています。PICは、長距離、大容量、低遅延のデータ伝送を効率的に行い、遅延を最小限に抑えます。

データセンター市場は、2024年には29億米ドルを超えると評価されています。PICは、強力でエネルギー効率に優れた統合光エンジンを通じてクラウドコンピューティングやAIワークロードをサポートすることで、ハイパースケールやエンタープライズデータセンタの拡大を促進します。他の技術とは異なり、PICは低遅延相互接続を可能にします。

アメリカのフォトニック集積回路市場は大きく成長し、2034年には254億米ドル以上に達すると予測されています。アメリカは、シリコンフォトニクスへの高い投資とともに、ハイテク企業、研究開発機関からなる完全なエコシステムがあるため、世界のPIC市場で最も高いシェアを獲得しています。Intel、Cisco、Rockley Photonicsなどの大手企業は、データセンタ、光通信、ヘルスケア診断における技術革新のパイオニア。さらに、国家フォトニクス・イニシアチブ(NPI)による連邦政府の資金援助も、防衛、航空宇宙、バイオメディカル分野のPIC技術の研究と商業化を支援しています。

ドイツのフォトニック集積回路市場は、2034年までに年平均成長率21.6%と、力強い成長が見込まれています。ドイツは、既存の産業基盤と精密なエンジニアリング能力により、欧州で最も重要かつ強力なフォトニクス技術ハブの1つとなっています。産業オートメーションとスマートセンサーシステムにおけるフォトニクスの採用は、ドイツがインダストリー4.0とインテリジェント製造に注力していることの副産物です。BMBFによる官民出資プロジェクトにより、TRUMPFやさまざまなフラウンホーファー研究所との企業レベルの協力が可能になり、高性能PICアプリケーションにおけるドイツの市場力が高まっています。

中国のフォトニック集積回路市場は大きく成長し、2034年には156億米ドルを超えると予測されています。同国は5Gインフラとデータセンターの拡大に注力しており、高度でエネルギー効率に優れたフォトニックコンポーネントの需要が高まっています。中国は、政府の強力な支援と半導体自給への積極的な投資により、PIC市場で急速に台頭しています。AccelinkやHisenseのような国内大手企業がPICの製造規模を拡大しており、研究機関がリン化インジウム(InP)ベースの集積化を進める一方で、業界全体が躍進しています。

2024年の日本の市場規模は4億9,100万米ドル。日本は、NTT、富士通、NECによって、オプトエレクトロニクスとフォトニクスの分野で確立された基盤を有しています。小型化と高精度製造における日本の能力は、通信、センサー、医療診断用の革新的なPICに最適です。戦略的なMETI(経済産業省)プログラムは、次世代フォトニクス、特に量子技術やシリコンフォトニクスにおける日本の地位を強化しています。

韓国のフォトニック集積回路市場は大幅な成長を遂げ、2034年には39億米ドル以上に達すると予測されています。半導体と電気通信のリーダーシップに向けた政府の強力な後押しにより、韓国はPICの分野で着実に成長しています。サムスンやLGイノテックなどの大手企業は、6G、車載用LiDAR、光トランシーバー向けのフォニック技術に取り組んでいます。科学ICT省は、フォトニックチップの設計と製造に焦点を当てた具体的な研究開発プログラムを概説しており、PIC領域における技術革新のリーダーとしての韓国の地位は大きく向上するでしょう。

主要企業・市場シェア

フォトニック集積回路の市場シェア

フォトニック集積回路(PIC)業界は競争が激しく、インテル コーポレーション、インフィネラ コーポレーション、シスコシステムズ社が上位3社で23.7%のシェアを占めています。世界のフォトニック集積回路(PIC)市場で事業を展開する企業は、製品ポートフォリオを強化し、市場でのプレゼンスを拡大するために、さまざまな成長戦略の実施に注力しています。これらの戦略には、新製品の開発・発売、戦略的提携・協力、M&A、AIを活用した自動化の進展などが含まれます。企業は、次世代ロボット、協働ロボット(コボット)、インテリジェント・オートメーション・ソリューションに積極的に投資し、業界全体の効率性、精度、適応性を高めています。

フォトニック集積回路市場の企業

フォトニック集積回路(PIC)業界で事業を展開する著名企業のリストは以下の通り:

Intel Corporation

Infinera Corporation

Cisco Systems, Inc.

Broadcom Inc.

1968年に設立され、カリフォルニア州サンタクララに本社を置くインテル・コーポレーションは、膨大な数のコンピュータ装置を駆動するマイクロプロセッサと関連技術の設計・製造の大手企業です。同社は半導体技術の進歩に貢献し、ムーアの法則に従ってパーソナル・コンピューティング、データセンター、人工知能の分野でイノベーションを推進してきました。2025年3月、インテルはリップ・ブー・タンを新CEOに任命しました。リップ・ブー・タンは、エンジニアリングに重点を置き、イノベーションを強化するためにスタートアップのような企業文化を育成する方向への戦略的転換を強調しました。

2000年に設立され、カリフォルニア州サンノゼに本社を置くインフィネラコーポレーションは、光ネットワーキング機器を専門とし、大容量でスケーラブルかつ信頼性の高いトランスポートネットワークを実現するソリューションを提供しています。同社のポートフォリオには、リン化インジウムベースのフォトニック集積回路(PIC)の専門知識を活用したInfinera GXシリーズやInfinite Capacity Engine(ICE)などの製品があります。2024年11月、インフィネラの垂直統合型アプローチにより、クラウドコンピューティングやビデオストリーミングサービスによって増大する帯域幅需要に対応する性能とコスト効率が強化されます。

光集積回路業界ニュース

2025年3月、インド政府が次世代コンピューティングのためのフォトニックチップ研究を支援 電子・IT省は、シリコン、ニオブ酸リチウム、ダイヤモンド、ポリマー、複合材料などのさまざまな材料プラットフォームとそのパッケージング技術に基づくフォトニック集積回路(PIC)の研究を支援しています。

2034年11月、チップス共同事業体(Chips JU)の公共機関理事会(PAB)は、ヨーロッパ向け先端フォトニック集積回路(PIC)パイロットライン(PIXEurope)の設立交渉を開始するコンソーシアムを選定しました。このパイロット・ラインは、欧州連合(EU)のホライゾン・ヨーロッパおよびデジタル・ヨーロッパ・プログラム、参加国、民間団体が共同で出資する予定です。

この調査レポートは、フォトニック集積回路市場を詳細に調査し、2021年~2034年の収益(百万米ドル&ユニット)ベースの予測および予測を以下のセグメントについて掲載しています:

市場:集積タイプ別

モノリシック集積

ハイブリッド集積

モジュール統合

市場:コンポーネント別

レーザー

変調器

光検出器

導波管

マルチプレクサ/デマルチプレクサ

減衰器

光増幅器

その他

市場, 材料別

リン化インジウム(InP)

シリコンオンインシュレータ(SOI)

シリコンフォトニクス

ガリウムヒ素(GaAs)

ニオブ酸リチウム

その他

市場, アプリケーション別

光通信

センシング

バイオフォトニクス

光信号処理

量子コンピューティング

その他(LiDARなど)

市場, エンドユーザー別

電気通信

データセンター

電子機器

ヘルスケア&ライフサイエンス

防衛・航空宇宙

産業

自動車

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 業界の影響力

3.3.1 成長促進要因

3.3.1.1 データセンターの拡張と高速通信需要

3.3.1.2 シリコンフォトニクスの進歩

3.3.1.3 ヘルスケアとバイオセンシングにおける用途の拡大

3.3.1.4 5gと次世代通信インフラへの需要

3.3.1.5 フォトニクス研究開発に対する政府・防衛省の資金援助

3.3.2 業界の落とし穴と課題

3.3.2.1 高い初期設備投資と製造の複雑さ

3.3.2.2 PICプラットフォーム間の標準化の欠如

3.4 成長可能性の分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 統合タイプ別市場予測(百万米ドル、単位)

5.1 モノリシック・インテグレーション

5.2 ハイブリッド統合

5.3 モジュール統合

第6章 2021~2034年 コンポーネント別市場予測・金額(百万米ドル・台数)

6.1 レーザー

6.2 変調器

6.3 光検出器

6.4 導波路

6.5 マルチプレクサ/デマルチプレクサ

6.6 減衰器

6.7 光増幅器

6.8 その他

第7章 2021~2034年材料別市場予測(百万米ドル、単位)

7.1 リン化インジウム(InP)

7.2 シリコンオンインシュレータ(SOI)

7.3 シリコンフォトニクス

7.4 ガリウムヒ素(GaAs)

7.5 ニオブ酸リチウム

7.6 その他

第8章 2021~2034年市場予測:用途別(百万米ドル、単位)

8.1 光通信

8.2 センシング

8.3 バイオフォトニクス

8.4 光信号処理

8.5 量子コンピューティング

8.6 その他

第9章 2021~2034年 エンドユーザー別市場予測(百万米ドル、単位)

9.1 通信

9.2 データセンター

9.3 コンシューマーエレクトロニクス

9.4 ヘルスケア&ライフサイエンス

9.5 防衛・航空宇宙

9.6 産業

9.7 自動車

9.8 その他

第10章 2021~2034年地域別市場予測・予測((百万米ドル・単位)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Intel Corporation

11.2 Infinera Corporation

11.3 Cisco Systems, Inc.

11.4 Broadcom Inc.

11.5 NeoPhotonics Corporation

11.6 Lumentum Holdings Inc.

11.7 II-VI Incorporated

11.8 Coherent Corp.

11.9 Acacia Communications

11.10 Enablence Technologies Inc.

11.11 HPE

11.12 Mellanox Technologies

11.13 Luxtera

11.14 Rockley Photonics

11.15 POET Technologies Inc.

11.16 Ciena Corporation

11.17 Alcatel-Lucent

11.18 Fujitsu Optical Components

11.19 IBM Corporation

11.20 STMicroelectronics

11.21 Hewlett Packard Labs

11.22 TE Connectivity

11.23 VLC Photonics (a Hitachi Group company)

11.24 Effect Photonics

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13491

- 石タイル床材の世界市場2025:メーカー別、地域別、タイプ・用途別

- ピリジン-3-メタノールの世界市場

- 血漿タンパク質治療薬の中国市場:凝固因子、免疫グロブリン、アルブミン、その他

- メーター後方エネルギー貯蔵の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界のp-トルエン酸市場

- フィブラートの世界市場

- 世界のデータセンター用UPS市場規模/シェア/動向分析レポート(2025年~2034年):コロケーション、BFSI、エネルギー、政府、その他

- CNC横中ぐりフライス盤の世界市場2025:メーカー別、地域別、タイプ・用途別

- インダクタ市場2025年(世界主要地域と日本市場規模を掲載):RFインダクタ、パワーインダクタ、コモンモードインダクタ、ビーズ/チップビーズ、PoCインダクタ、TLVRインダクタ、その他

- DC-DC LLC共振コンバータの世界市場規模は2031年までにCAGR 11.8%で拡大する見通し

- ナフチフィン(CAS 65472-88-0)の世界市場2019年~2024年、予測(~2029年)

- レジスト処理装置の世界市場