| ポリクローナル抗体の世界市場は、2022年に14.8億米ドルに達し、2023年から2030年には年平均成長率(CAGR)5.01%で成長する見込みです。この成長は、癌や慢性疾患の増加、抗体医薬品技術の進展、バイオ医薬品の研究開発活動の活発化によるものです。ポリクローナル抗体は、生物学的な分析や診断検査に広く使用されており、特にCOVID-19の影響で需要が高まりました。 市場の主要な要因として、がんの有病率の増加が挙げられ、ポリクローナル抗体治療はさまざまながんの治療に使用されています。例えば、テキサス州の癌予防研究所は、特定のがんに対する抗体治療に資金を提供しています。また、ウサギモデルがポリクローナル抗体反応の研究に利用され、高い特異性を持つ抗体を生成できることが評価されています。 政府機関もポリクローナル抗体の可能性を認識し、研究開発や医療インフラの改善に向けた支援を行っています。2022年には、二次抗体が市場の56.14%を占め、一次抗体はCAGR 6.44%で成長が見込まれています。特に、臨床診断における一次抗体の需要が高まっており、個別化医療の需要も影響しています。 ウサギ由来の抗体は高い特異性を持ち、2022年には市場シェアの50.69%を占めました。一方で、マウス由来のポリクローナル抗体は2023年から2030年にかけて最も速い成長が予想されています。病院・診断センターの需要も高く、抗体ベースの検査の需要増加が市場を牽引しています。 製薬・バイオテクノロジー企業は、創薬におけるポリクローナル抗体の需要の増加や生物製剤への投資の増加により成長が期待されています。北米が市場の38.62%を占める一方、アジア太平洋地域は最も高いCAGR 9.67%で成長すると予測されています。 市場の主要企業は、新製品の開発や技術の進歩に注力しており、提携やM&Aを通じて市場の成長を促進しています。ポリクローナル抗体市場の動向には、製品、用途、供給源、エンドユーザー、地域別の分析が含まれており、今後の成長が期待されます。 |

市場概要

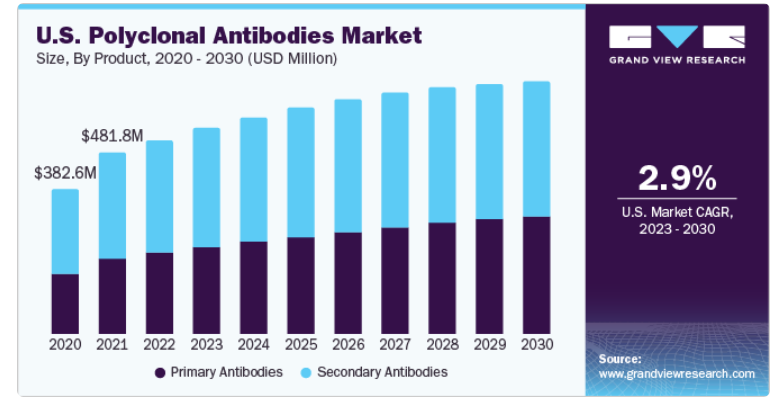

ポリクローナル抗体の世界市場規模は2022年に14.8億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)5.01%で成長すると予測されている。これは主に、癌などの感染症や慢性疾患の世界的な流行、抗体医薬の技術的進歩の増加、バイオ医薬品業界における研究開発活動の活発化などに起因している。さらに、モノクローナル抗体と比較して、ポリクローナル抗体の製造コストは低い。ポリクローナル抗体(pAbs)は、生物学的な定性・定量分析や各種診断検査に広く使用されています。COVID-19のパンデミックはポリクローナル抗体市場に大きな影響を与えた。様々な企業が、COVID-19に罹患した患者の治療に使用されるpAbsベースの自社製品の確立に向けて取り組んでいる。ウェスタンブロット分析、マイクロアレイアッセイ、細胞イメージング、免疫組織化学などの標準的なラボ検査が受け入れられつつあり、ポリクローナル抗体市場の成長を促進すると予測されている。例えば、米国のバイオテクノロジー企業であるGenScript社は、CHiP、サンドイッチELISA、免疫沈降、ウェスタンブロット、IHC、IF、フローサイトメトリーなど、複数のアッセイタイプに適したオーダーメイドのpAbsを提供している。さらに、2021年4月に発表された論文によると、SAB Biotherapeutics, Inc.が開発したヒト由来抗体SAB-185は、軽度または中等度のCOVID-19感染症の非入院患者を対象としたフェーズ2/3試験で試験されている。このような取り組みにより、パンデミック期におけるpAbsの需要の高まりが示された。

WHOが2022年2月に発表した報告書によると、2020年には約1,000万人の死亡が報告されており、その中で最も多いがんは肺がん、乳がん、直腸・結腸がん、前立腺がんなどである。ポリクローナル抗体治療は、リンパ腫、白血病、固形腫瘍など様々な癌の治療に広く使用されている。例えば、2021年8月、テキサス州の癌予防・研究所は、CMV陽性膠芽腫にポリクローナルT細胞を標的にする抗体様治療薬に25万米ドルの資金を提供した。このように、癌の有病率の増加は、市場の急成長を促進する巨大な機会を生み出すと期待されている。

2018年5月に国立医学図書館が発表した論文によると、ウサギモデルは当初、ポリクローナル抗体反応を研究するために採用され、革新的な免疫化技術としてDNA免疫化に関連する免疫原性を支持した。さらに、ウサギモデルはHIVワクチンの開発にも大きく利用されている。ウサギは、マウスやラットなどの他の小動物に比べて、ほぼすべての抗原に反応する高力価、高親和性のエピトープ特異的Absを誘導しやすく、非特異的反応を最小限に抑えることができるなど、多くの利点がある。

さらに、世界中の政府機関がpAbsの可能性をますます認識し、その成長を支援するためのイニシアチブをとっている。これらのイニシアチブは、研究開発の促進、医療インフラの改善、革新的な新製品開発のための資金提供を目的としている。2021年9月、リジェネロン・ファーマシューティカルズ・インクは米国政府、すなわち国防総省(DOD)および保健福祉省(HHS)との提携を発表し、さまざまな病院でCOVID感染患者の治療に使用されるREGEN-COV(カシリビマブおよびイムデビマブ)抗体カクテルの用量を購入した。

2022年には、二次抗体セグメントが56.14%の市場シェアを占めた。二次抗体は、標的抗原に対して作製された一次抗体と結合し、ELISA、ウェスタンブロッティング、免疫組織化学などの様々な検出法によってシグナルを増幅します。さらに、二次抗体は通常、一次抗体と同種の免疫グロブリン(Ig)と共にウサギ、ヤギ、マウスなどの宿主動物に免疫することにより産生されます。このため、一次抗体上の複数のエピトープを認識できるポリクローナル二次抗体が産生され、アッセイの感度と特異性が向上する。

一次抗体セグメントは予測期間中、CAGR 6.44%で最速の成長が見込まれている。臨床診断における一次抗体ベース(pAb ベース)アッセイの採用が増加していること、高品質で多様な一次抗体の需要が高まっていることが、このセグメントの成長に寄与している。一次抗体は、疾患バイオマーカーを同定するためのウェスタンブロッティング、ELISA、免疫組織化学など、さまざまな臨床検査に不可欠な試薬です。このように、個別化医療やバイオマーカーに基づく診断の需要が拡大し続ける中、pAbs 市場の一次抗体セグメントはさらなる成長が見込まれています。

pAbsは標的分子のエピトープを同定する能力があるため、血球凝集反応や診断アッセイにおいて理想的な試薬と考えられている。さらに、ポリクローナル抗体反応を刺激する標的抗原をウサギ、ヤギ、マウスなどの動物に免疫することで作製できるため、mAbsと比較してpAbsは比較的安価に作製できます。さらに、ELISAやウェスタンブロットなどの用途に使用されるポリクローナル抗体は、標的抗原上の複数のエピトープを認識する能力があるため、偽陰性を生じる可能性が低い。

バイオメディカル研究は、2023年から2030年にかけて大きな成長を示すと予測されている。この成長は、その汎用性、容易な生産性、多様な結合特異性、幅広い生体分子を検出する能力によるものである。さらに、ScienceDailyが2023年1月に発表した記事によると、科学者たちは、がん、関節リウマチ、COVID-19などの疾患に対する特異性の高い新しい抗体医薬品の生産を加速するために、AI技術を用いた機械学習アプローチを開発した。さらに、2021年6月、ラピッドノボルは、創薬プロセスで利用されるpAbsの配列を同定するために使用される世界初の配列決定技術、すなわちREpAbを設計した。このような技術的進歩により、予測期間中に生物医学研究の需要が増加すると予想される。

ウサギのセグメントは、低分子、ハプテン、翻訳後修飾に対する迅速な免疫反応により、2022年の市場シェアを50.69%で独占した。さらに、ウサギのAbsは他の動物に比べて親和性と特異性に優れている。ウサギ由来の抗体(Abs)は、ピコモル領域の様々なタンパク質に結合する特異性の高い抗体である。ウサギ由来の抗体(Abs)は特異性が高く、免疫学的応答が改善されるため、診断の際に病気を認識しやすくなる。例えば、2023年2月、Roche社は、脳腫瘍患者の変異遺伝子の同定に使用される2つの新規抗体(すなわち、ウサギモノクローナル一次抗体とATRXウサギポリクローナル抗体)の発売を発表した。

マウスは、2023年から2030年にかけて最も速いCAGR 8.01%で成長すると予想されている。マウスは、免疫プロトコールで製造される抗体作製のために、他の動物に比べて研究室で広く利用できる。さらに、マウス由来pAbsの成長要因として、ヒトタンパク質との高い相同性が挙げられる。マウスはヒトと類似した遺伝子およびタンパク質配列を高度に共有しており、ヒトタンパク質と交差反応するpAbsを作製するための理想的な宿主の一つとなっている。

2022年には、病院・診断センター分野が59.81%の市場シェアを占め、2023~2030年のCAGRは5.63%と最も高くなると予測されている。慢性疾患や感染症の流行、がん患者の増加、診断センターにおけるpAbsベースのアッセイ需要の増加により、病院・診断センターの需要は予測期間中に増加すると予想される。例えば、2020年4月、アリゾナ大学とアリゾナ州は、COVID-19パンデミックの抗体血液検査を実施した。同大学に対し、アリゾナ州は350万米ドルの財政援助を提供した。したがって、抗体ベースの検査に対する需要の増加は、pAbsの需要をさらに拡大すると予想される。

製薬・バイオテクノロジー企業セグメントは、創薬・薬剤開発におけるpAbs需要の増加や生物製剤への投資の増加により、予測期間中に大きな成長を示すと予測されている。例えば、2023年1月、臨床段階のバイオ医薬品企業であるSABバイオセラピューティクスは、世界的なバイオテクノロジー・リーダーであるCSLとの共同プロジェクトによる結果を発表し、SABのDiversitAbプラットフォームが、自己免疫疾患に関連する自己抗体を効率的に標的化し無効化できる、効率的な完全ヒト型抗イディオタイプpAbsを生産できることを承認した。

2022年には、北米が売上高で38.62%の市場シェアを占め、業界を支配した。この大きな市場シェアは、多数のバイオテクノロジー企業や製薬企業の存在、高度な技術とインフラ、技術革新への強い注力、厳格な規制環境、整備された医療制度など、いくつかの要因によるものである。2022年7月、米国カリフォルニア州に本社を置くギガジェンは、多数のウイルスエピトープを標的とすることで、感染症や慢性疾患を治療するアプローチである、同社の新規クラスの組換えpAbs薬について、史上初の臨床GMP製造とIND可能性試験を紹介する研究発表を行った。

アジア太平洋地域は、2023〜2030年の間に最も高いCAGR 9.67%を記録すると予測されている。pAbs市場は、慢性疾患の有病率の増加、個別化医療に対する需要の高まり、研究開発への投資の増加、インド、中国、韓国などの国における医療インフラの進歩など、いくつかの要因によって牽引されている。その結果、アジア太平洋地域のpAbs市場は今後も急成長を続けると予想される。例えば、2020年5月、中国のバイオテクノロジー企業であるJunshi Biosciences社は、Eli Lilly and Company社と共同で、COVID-19パンデミックによる疾病を予防・治療するための治療用抗体を作製した。

主要企業・市場シェア

ポリクローナル抗体市場の企業は、新規医薬品の製造、開発、技術の進歩に注力している。加えて、新製品開発のためのM&Aや提携は、主要企業が実施している取り組みの一部である。例えば、2023年2月、サーモフィッシャーサイエンティフィックは、生物学的製剤をベースとした治療における今後の臨床試験に向けて生産設備を改善するため、米国のバイオテクノロジー企業であるElektrofi社との製造委託契約を発表した。この提携により、複数のパイプライン・プログラムにおける初期臨床活動を支援し、後期段階および商業化に向けた迅速なスケールアップが可能になります。さらに、2020年3月、日本のバイオテクノロジー企業である武田薬品工業は、COVID-19による感染症を治療するための血漿由来治療薬である抗SARS-CoV-2ポリクローナル超免疫グロブリン(H-IG)の開発を開始した。このような取り組みや共同研究は、市場の成長を促進すると予想されている。世界のポリクローナル抗体市場に参入している主要企業には以下のような企業がある:

サーモフィッシャーサイエンティフィック社

メルクKGaA

Abcam plc.

プロテオジェニックス

プロテインテック・グループ

バイオ・ラッド・ラボラトリーズ社

BPSバイオサイエンス社

R&Dシステムズ社

アジレント・テクノロジー株式会社

アトラス抗体

クサビオ・テクノロジー社

ロックランド イムノケミカルズ

2021年12月、Atlas Antibodies は、細胞および組織分析用の高度に検証された抗体、Triple-A Polyclonals™ を新たに1,200種類リリースすることを発表した。これらの新しいソリューションは、がん、細胞生物学、免疫学、代謝、神経科学、転写制御、幹細胞・発生生物学などの研究分野をカバーしています。

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向の分析を提供しています。この調査レポートは、世界のポリクローナル抗体(pAbs)市場を製品、用途、供給源、エンドユーザー、地域別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

一次抗体

二次抗体

アプリケーションの展望(売上高、百万米ドル、2018年 – 2030年)

生物医学研究

診断薬

ソースの展望(収益、百万米ドル、2018年~2030年)

ウサギ

ヤギ

羊

マウス

その他

エンドユーザー展望(売上高、百万米ドル、2018年~2030年)

製薬・バイオテクノロジー企業

病院・診断センター

学術・研究センター

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.1.1 セグメントの定義

1.1.1.1 製品セグメント

1.1.1.2 アプリケーション・セグメント

1.1.1.3 供給源セグメント

1.1.1.4 エンドユーズセグメント

1.2 情報調達

1.2.1 市場形成とデータの可視化

1.2.2 データの検証・公開

1.3 リサーチの前提

1.4 調査方法

1.4.1 データベース購入

1.4.2 Gvrの社内データベース

1.4.3 セカンダリーソース

1.4.5 一次調査

1.4.6 一次調査の詳細

1.5 情報またはデータ分析

1.5.1 データ分析モデル

1.6 市場策定と検証

1.7 モデルの詳細

1.7.1 商品フロー分析

1.7.1.1 アプローチ1:商品フローアプローチ

1.8 二次情報源のリスト

1.9 世界市場 Cagr計算

1.10 目的

1.10.1 目的1

1.10.2 目的2

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメントスナップショット1

2.3 セグメント別スナップショット 2

2.4 競争環境スナップショット

第3章 ポリクローナル抗体市場の変数と動向

3.1 市場系統の展望

3.1.1 親市場の展望

3.2 市場ダイナミクス

3.2.1 市場促進要因の影響分析

3.2.1.1 慢性疾患と感染症の増加

3.2.1.2 バイオ医薬品の研究開発活動の増加

3.2.1.3 個別化医薬品の需要増加

3.2.1.4 技術的進歩の増加

3.2.2 市場阻害要因分析

3.2.2.1 ポリクローナル抗体作製に関する厳しい規制と倫理的懸念

3.3 COVID-19パンデミックの影響

3.4 業界分析ツール

3.4.1 ポーター分析

3.4.2 要因別(政治・法律、経済、技術)スウォット分析

第4章 ポリクローナル抗体市場 製品の推定と動向分析

4.1 製品動向分析と市場シェア、2022年・2030年

4.2 ポリクローナル抗体市場の推定と予測、製品別(USD Million)

4.3 一次抗体

4.3.1 一次抗体の世界市場推定・予測、2018年〜2030年 (百万米ドル)

4.4 二次抗体

4.4.1 二次抗体の世界市場推定と予測、2018年~2030年(USD Million)

第5章 ポリクローナル抗体市場 用途別推定と動向分析

5.1 アプリケーションの動向分析と市場シェア、2022年・2030年

5.2 ポリクローナル抗体市場:用途別推定・予測(USD Million)

5.3 バイオメディカル研究

5.3.1 世界の生物医学研究市場の推定と予測、2018年〜2030年 (百万米ドル)

5.4 診断薬

5.4.1 診断薬の世界市場推定と予測、2018年〜2030年(USD Million)

第6章 ポリクローナル抗体市場 ソースの推定と動向分析

6.1 ソースの動向分析と市場シェア、2022年・2030年

6.2 ポリクローナル抗体市場の推定と予測、供給源別(USD Million)

6.3 ウサギ

6.3.1 世界のウサギ市場の推定と予測、2018年〜2030年(USD Million)

6.4 山羊

6.4.1 ヤギの世界市場推定と予測、2018年~2030年(USD Million)

6.5 羊

6.5.1 羊の世界市場の推定と予測、2018年~2030年(USD Million)

6.6 マウス

6.6.1 2018〜2030年のマウスの世界市場推定と予測(USD Million)

6.7 その他

6.7.1 その他の世界市場の推定と予測、2018年〜2030年(USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:

- 亜鉛メッキストランドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 真空圧接システムの世界市場

- 除氷用ギ酸カリウム市場:グローバル予測2025年-2031年

- パターンガラス・プライバシーガラスの世界及び日本市場2026年:加工技術別(ロール加工ガラス、酸蝕加工ガラス、コーティングプライバシーガラス、合わせガラス)

- 自動車用ロボットの世界市場規模調査、タイプ別(多関節、直交、スカラ、円筒)、コンポーネント別(コントローラ、ロボットアーム、エンドエフェクタ、センサ、ドライブ)、用途別(溶接、塗装、切断、マテリアルハンドリング)、地域別予測:2022-2032年

- 木製パレットの世界市場規模調査、木材タイプ別(針葉樹、広葉樹)、製品タイプ別(ブロック木製パレット、ストリンガー木製パレット、エンジニアード成型木製パレット)、最終用途別(物流・輸送、自動車、食品・飲料、化学品、医薬品、製造、その他)、地域別予測 2022-2032

- 自動車用スマートアンビエント照明の世界及び日本市場2026年:種類別(ポイントライトガイド、ラインライトガイド、その他)

- p-トシルアセトニトリルの世界市場

- 風力鍛造品の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の歩道端用石(縁石)市場

- 環境/エネルギー

- トリフェニルスズオキシドの世界市場