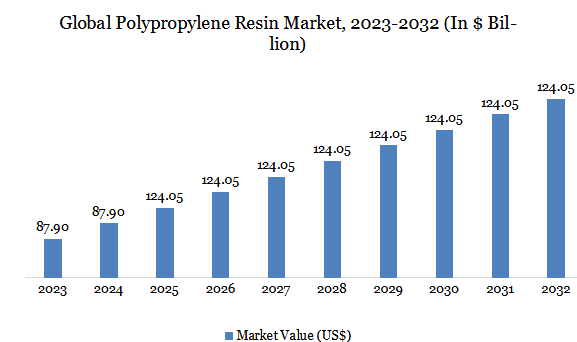

| 世界のポリプロピレン樹脂市場は、2024年に879億米ドル、2032年には1,240億5,000万米ドルに達すると予測されており、2025年から2032年の年平均成長率は4.4%と見込まれています。市場は、包装、自動車、ヘルスケア分野からの旺盛な需要を受け、特に硬質容器と薄肉食品容器が重要な消費要素となっています。企業は、耐衝撃性や特殊コポリマーなどの付加価値の高いポリプロピレングレードに焦点を当てており、再生PPやバイオベースPPを含む持続可能性戦略の強化も進められています。 最近の技術革新、特にケミカルリサイクル技術の進展により、ポリプロピレン樹脂市場は大きな変革を遂げています。企業は、消費者使用後の廃棄物を高品質な樹脂に変換するための投資を行っており、リサイクル率向上に向けた規制やブランドの要求が市場を後押ししています。これにより、ポリプロピレンのクローズドループシステムが確立され、新たな用途が開かれています。 ポリプロピレンは、特に北米やヨーロッパなどの先進国で硬質食品包装の需要が増えており、剛性、透明性、耐湿性に優れた特性から、様々な食品容器に利用されています。しかし、低温での耐衝撃性が制限されているため、一部のユーザーはコポリマーや代替材料を選択する傾向があります。 市場は、ホモポリマーとコポリマーの二つの主要セグメントに分かれており、ホモポリマーセグメントはその強度や費用対効果から広く利用されています。特に北米市場では、自動車やヘルスケア分野での需要が高まっています。軽量ポリプロピレン製部品は燃費効率を向上させるための重要な要素であり、医療用包装や装置にも利用されています。 持続可能性の観点では、環境規制や企業のESG目標、消費者の環境意識の高まりにより、業界は大きな変革を迎えています。主要企業は、リサイクルポリプロピレンやバイオベース素材への投資を進めており、持続可能な生産方法の拡大には課題が残っていますが、持続可能性は市場競争において不可欠な要素となっています。 主要な企業には、Exxon Mobil、BASF、LyondellBasellなどがあり、これらの企業は持続可能な素材の開発やリサイクル技術の向上に注力しています。最近の開発としては、ポリプラスチックスが発表した環境に優しい複合材料や、IRPCとミリケン&カンパニーによる新しいPP樹脂の発売が挙げられます。これらの動向は、ポリプロピレン樹脂市場の競争力を高める要因となっています。 |

市場概要

概要

世界のポリプロピレン樹脂市場は、2024年に879億米ドルに達し、2032年には1,240億5,000万米ドルに達すると予測され、予測期間2025-2032年の年平均成長率は4.4%。

ポリプロピレン樹脂市場は、基幹産業からの構造的な需要と材料革新によるシフトが起きています。包装、自動車、ヘルスケア分野の需要は引き続き旺盛で、硬質容器と薄肉食品容器が消費の大半を占めています。各社は、ニッチな性能ニーズに対応するため、耐衝撃性や特殊コポリマーを含む付加価値の高いポリプロピレングレードに注力しています。北米とアジア太平洋が消費と生産でリードしており、アメリカ、中国、インドが主要な成長エンジンとなっています。供給の不安定性と環境に対する厳しい目が、樹脂メーカーに、再生PPやバイオベースPPを含む持続可能性戦略の加速を促しています。このため、市場はますます競争が激化し、技術革新が中心となっています。

ポリプロピレン樹脂市場の動向

ポリプロピレン樹脂市場は、ケミカルリサイクル技術の急速な進歩により、大きな変化を遂げつつあります。PureCycle TechnologiesやExxonMobilのような企業は、純化・解重合プロセスに投資し、消費者使用後の廃棄物を、本来の性能特性を維持したバージン同様の樹脂に変換しています。この傾向は、パッケージングや消費者製品に高いリサイクル率を求める規制上の圧力やブランドオーナーの要求によって推進されています。ケミカルリサイクルは、ポリプロピレンのクローズドループシステムを提供し、食品グレードのパッケージングや医療用品に新たな用途を開きます。こうした技術のスケーラビリティと、樹脂メーカーと廃棄物処理企業とのパートナーシップの拡大は、循環型ポリプロピレン生産へのシフトを示唆しています。

市場ダイナミクス

硬質食品包装の需要増加

ホモポリマーであるポリプロピレン(PP)分野は、特に北米やヨーロッパなどの先進国市場で硬質食品包装の需要が増加していることから成長を遂げています。PPは剛性、透明性、耐湿性を備えているため、ヨーグルト容器、持ち帰り用食品トレイ、電子レンジ対応食品容器に最適です。PPは高温に耐えることができるため、ホットフィル工程や電子レンジでの再加熱が可能です。大手食品ブランドやパッケージング・コンバーターは、高速熱成形や射出成形ラインとの互換性によりPPを選択し、生産効率とコスト削減を高めています。PPのリサイクル性は循環型経済の目標に合致しており、このセグメントの持続的成長を後押ししています。

低温での限られた耐衝撃性

ホモポリマー・ポリプロピレンの主な限界は、氷点下での衝撃強度が低いことで、コールドチェーン物流や寒冷地での屋外用途への応用が制限されます。このため、一部のエンドユーザーは、特に包装や自動車分野では、過酷な条件下でより優れた強靭性を発揮するコポリマー・ポリプロピレンや代替材料を好むようになっています。

セグメント分析

世界のポリプロピレン樹脂市場は、製品の種類、加工方法、用途、地域によって区分されます。

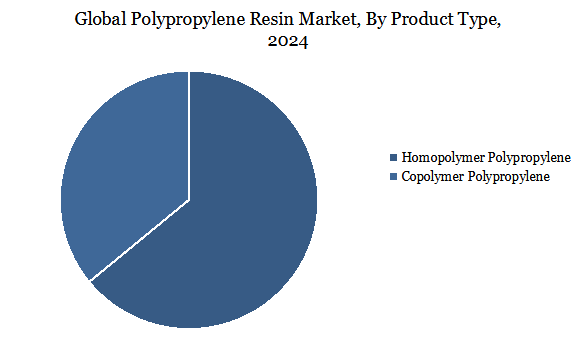

ポリプロピレン樹脂市場を牽引するホモポリマーポリプロピレン(PP)セグメント

ホモポリマー・ポリプロピレン(PP)セグメントは、その強度、剛性、費用対効果により人気が高く、さまざまな用途に適しています。結晶化度が高いため機械特性に優れ、硬質包装材、繊維製品、自動車部品、消費財に最適です。PPは、その耐薬品性と滅菌性により、射出成形、熱成形、自動車内装部品、医療用注射器、実験器具、医薬品包装に使用されています。高性能でリサイクル可能な素材への需要が高まっているため、メーカーは性能と環境コンプライアンスのバランスが取れた素材を求めており、市場は強化されています。

北米が世界のポリプロピレン樹脂市場を牽引

北米のポリプロピレン樹脂市場は、包装、自動車、ヘルスケア産業における旺盛な需要により活況を呈しています。特にアメリカとカナダの製造拠点が、軽量プラスチックソリューションの大規模生産と技術革新を支えています。プラスチック廃棄物削減の規制圧力は、リサイクルインフラと持続可能な代替品への投資を促進しています。自動車部門では、燃費効率を追求する動きが軽量ポリプロピレン製部品の採用を後押ししています。拡大するヘルスケア分野では、医療グレードの包装や装置にPPが使用されています。樹脂メーカーとリサイクル業者の戦略的提携により、サプライチェーンの強靭性と持続可能性が強化されています。

主要企業・市場シェア

持続可能性分析

ポリプロピレン(PP)樹脂市場は、環境規制、企業のESG目標、より環境に優しい素材を求める消費者の要望により、大きな変革期を迎えています。主要な市場プレーヤーは、業界の二酸化炭素排出量を削減するため、バイオベースやリサイクルポリプロピレンに投資しています。ヨーロッパと北米では、高度なメカニカルリサイクルやケミカルリサイクルへの取り組みが活発化しています。また、自動車や包装の分野では、軽量化とクローズドループシステムに注力しています。しかし、持続可能な生産方法を拡大し、再生PPの安定した品質を確保することには課題が残っています。持続可能性は、今や市場競争上必要不可欠な要素です。

同市場の主な世界的プレーヤーは、Exxon Mobil Corporation、HMC Polymers Co.Ltd、LyondellBasell Industries、BASF SE、E.I. du Pont de Nemours、Dynachem、Chevron Phillips Chemical Company LLC、K Polymers Inc、Scott Bader Company Limitedなど。

主要開発

2025年2月、ポリプラスチックスはポリプロピレン樹脂とセルロース長繊維からなる環境に優しい複合材料、プラストロンLFT RA627Pを発表。この材料は、低密度、高比剛性、高衝撃強度、優れた減衰特性を持ち、オーディオ部品や産業用部品のハウジングなど様々な用途に使用されています。

2024年7月、東南アジアの石油化学会社であるIRPCと世界的な材料科学の専門家であるミリケン&カンパニーは、UL環境主張検証ラベル付きのポリプロピレン(PP)樹脂の新グレードを発売しました。Polimaxx透明化PP樹脂グレードは、成形時のエネルギー使用量を10%削減し、プラスチックのバリューチェーン全体におけるコスト削減を実現します。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 定義と概要

- エグゼクティブサマリー

- 種類別スニペット

- 加工方法別スニペット

- 用途別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 硬質食品包装の需要増加

- 阻害要因

- 低温での耐衝撃性の限界

- 機会

- 衝撃分析

- ドライバー

- 影響要因

- 業界分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- 持続可能性分析

- 業界動向分析

- DMIの見解

- 種類別

- 製品紹介

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場魅力度指数:製品種類別

- ホモポリマーポリプロピレン

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 共重合ポリプロピレン

- 製品紹介

- 加工方法別

- 加工方法別

- 市場規模分析とYoY成長率分析(%):加工方法別

- 市場魅力度指数:加工方法別

- 射出成形

- 加工方法別

- 市場規模分析と前年比成長率分析(%)

- 押出成形

- ブロー成形

- 熱成形

- その他

- 加工方法別

- 用途別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):用途別

- 市場魅力度指数:用途別

- 自動車*市場

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- 建築・建設

- 電気・電子

- 繊維

- ヘルスケア

- 消費財

- 農業

- その他

- 市場紹介

- 地域別

- 市場紹介

- 市場規模分析および前年比成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):加工方法別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):加工方法別

- 市場規模分析およびYoY成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):加工方法別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析およびYoY成長分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):加工方法別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋地域

- 中東およびアフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品種類別

- 市場規模分析およびYoY成長分析(%):加工方法別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場紹介

- 競合情勢

- 競合シナリオ

- 市場ポジショニング/シェア分析

- M&A分析

- 企業プロフィール

-

- Exxon Mobil Corporation*

- HMC Polymers Co.Ltd

- LyondellBasell Industries

- BASF SE

- E.I. du Pont de Nemours

- Dynachem

- Chevron Phillips Chemical Company LLC

- K Polymers Inc

- Scott Bader Company Limited

-

-

- リストは網羅的ではありません

- 付録

- アメリカとクローズドループシステムについて

- アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH9694

- アルミン酸カルシウムセメントの中国市場:CA40、CA50、CA60、CA70、CA80

- 世界のトンネルダイオード検出器市場

- FRP/GRP/GREパイプの世界市場規模は2030年までにCAGR 5.5%で拡大する見通し

- 世界の分散型臨床試験市場(2025 – 2033):試験種類別、コンポーネント別、治療領域別、エンドユーザー別、地域別分析レポート

- 超軽量航空機の中国市場:シングルシート、2シート

- 表面鏡の世界市場

- スチームクリーナー市場2025年(世界主要地域と日本市場規模を掲載):スチームモップ、ハンドヘルドスチームクリーナー、スチーム掃除機、衣類用スチームクリーナー、業務用スチームクリーナー、その他

- 淡水発電機の中国市場:プレート・ジェネレーター、チューブラー・ジェネレーター、ROジェネレーター

- 世界の塩化テトラ-n-ブチルアンモニウム市場

- 光反射フィルムの世界市場2025:メーカー別、地域別、タイプ・用途別

- ジブロモジフルオロメタン(CAS 75-61-6)の世界市場2019年~2024年、予測(~2029年)

- 世界の3タブ屋根材市場