| 2024年の原皮市場は943億米ドルと予測されており、2025年には1,004億米ドル、2034年には1,788億米ドルに達する見込みです。年平均成長率は6.6%であり、この成長は主に衣料品、靴、家具などの皮革製品の需要増加によるものです。2023年の原皮生産量は約2100万トンで、牛皮が約60%を占めています。北米、ブラジル、オーストラリアでの畜産が活発であることが、原皮供給の主要な要因です。 皮革製品市場では、ヨーロッパと北米が主要消費国であり、特にイタリア、スペイン、フランスが影響力を持っています。アジア太平洋地域でも、中国やインドにおける皮革需要が増加しています。合成皮革の普及も進んでいますが、消費者は依然として伝統的な革製品を好む傾向があります。 技術面では、2024年には機械引きによる生産が約75%を占めると予測されています。これは商業用皮革生産における効率を高め、大手タンナーのシェア拡大を後押しします。また、植物タンニンなめしなどの環境に優しい生産方法への関心も高まっており、持続可能な製品の需要が増加する見込みです。 原皮市場の動向としては、衣料用、履物用、家具用など多様な用途での需要が増加しており、特に高品質な皮革製品への需要が顕著です。自動車業界においても、革張りの需要が高まっています。これに伴い、持続可能な原皮の使用が注目されています。例えば、野菜由来の材料で作られた革が好まれる傾向にあります。 アメリカ市場は214億米ドルと予測され、年平均成長率は6.4%です。高品質な皮革製品の需要が引き続き高く、皮革産業の成長を支えています。アメリカは世界最大の皮革生産国であり、国内外に原皮を供給しています。また、環境に優しい代替皮革への関心が高まっており、持続可能性が今後の市場拡大に寄与するでしょう。 原皮市場は非常に競争が激しく、主要な企業にはAllanasons Pvt LtdやSanimax Corporationなどがあります。企業は持続可能な調達や環境に優しい加工方法を強化し、効率的な流通ネットワークの構築にも力を入れています。 国際貿易における政策変更は市場に影響を及ぼしており、特に関税や貿易制限が収益性に影響を与えています。持続可能な素材の需要増加により、レザーハンドバッグ市場は2034年までに461億米ドルに達すると予測されています。 今後の市場展望として、持続可能性への取り組みや技術革新が重要な鍵となり、環境に配慮した製品やプロセスが求められています。また、新興国の経済成長に伴い、革製品の需要がさらなる成長を遂げることが期待されています。 |

市場概要

2024年の世界の原皮市場は943億米ドルと推定。同市場は、2025年の1,004億米ドルから2034年には1,788億米ドルに成長し、年平均成長率6.6%で成長する見込みです。

原皮市場の成長は、衣料品、靴、家具、その他アクセサリーなどの皮革製品の需要増と高価な皮革製品の使用によるもの。皮革産業の成長に伴い、原皮・皮革の分野でも市場は堅調な伸びを示しました。2023年の世界の原皮生産量は約2100万トンで、牛皮が全体の約60%を占めています。

この数字は、畜産が盛んで経済活動が北米、ブラジル、オーストラリア地域にシフトしているため。北米、ブラジル、オーストラリアでは畜産が盛んで、経済的なバックボーンとなっています。

皮革製品市場に関しては、ヨーロッパと北米が皮革製品の主要消費国であり、原皮の需要を生み出しています。

ヨーロッパは皮革産業が盛んなイタリア、スペイン、フランスの影響を大きく受けており、同年に25%の貢献をしています。アジア太平洋地域、特に中国とインドでは、皮革の使用が増加しています。

代替品の開発が原皮市場を大きく変化させています。消費者は、その古典的なスタイル、永続的な魅力、高級感のために伝統的な革製品を好み続け、合成皮革が革製品市場全体の15〜20%を占めるにすぎません。一方、一部の地域では、環境への影響や皮革産業の持続可能性を考慮し、より厳しい政策でこれらの有害な行為を規制しようとしています。

技術市場のセグメンテーションに焦点を当てると、最も顕著なのは、2024年に市場シェアの約75パーセントを占めた皮革を引っ張る機械のセグメンテーションです。この技術は、特に商業用皮革生産において、より大規模に実施するのが簡単です。大手タンナーのシェアが拡大しているため、機械引きの効率的な利点が維持されると予想されます。供給される高級皮革製品は、25%近くを占めるハンドフレイドの皮を使用しています。

原皮市場は、新興市場における皮革の需要となめし技術の向上により、今後も増加すると予想されます。さらに、植物タンニンなめしのような皮革生産における環境に優しい慣行への注目は、市場の方向性にさらに有益な影響を与えるでしょう。まとめると、革製品へのニーズは常に変化しており、生産における環境に優しく効率的な方法を改善する新たな技術革新も進んでいるため、市場は拡大し続けるでしょう。

原皮市場の動向

原皮と皮は、牛や水牛などの家畜の未精製の外皮から取れます。皮革は、ファッション、履物、自動車など様々な分野で使用されます。

アパレルやレザーアクセサリー、自動車への需要の拡大に伴い、世界の主な原皮産業は増加傾向にあります。現在、人々は高品質な贅沢品にお金を使いたがる傾向にあり、そのため革製品はその質感と耐久性により人気が高まっています。

レザーアパレル、ハンドバッグ、アクセサリーはファッション市場のハイエンド分野を席巻しており、自動車の内装にも以前より多くのレザーが使用されています。これらの市場の成長は世界中、そして発展途上国でも続くと予想され、これは原皮市場の需要増加と並行しています。

原皮の需要増加は、発展途上地域とともに成長する世界的な履物産業の拡大によってさらに支えられています。皮革履物における合成素材の使用に対する否定的な意見が増えており、インド、中国、ブラジルで人々がより多くの収入を得るようになるにつれて、これらの補完物に対する需要は増加し続けるでしょう。これにより、革靴やブーツの製造における原皮の消費量はさらに増加するでしょう。

また、原皮市場ではサステイナブルレザーを使用したプレミアム製品などが注目を集めています。彼らは、なめし工程で使用される化学物質よりも環境への害がはるかに少ない、野菜などの自然由来の原料から作られた革を好む傾向があります。高級皮革を求める環境に優しい動きは、持続可能性のための設定された基準とともに、高品質の原皮市場をさらに増加させています。

シート、ステアリングホイール、内装のような自動車用皮革製品に対する北米やヨーロッパ地域での需要の高まりも、革張り自動車市場に影響を与えています。高級車は多くの原皮を必要とするため、原料の需要と供給の必要性が徐々に高まっています。これらすべての考慮事項が現在も市場を発展させています。

原皮市場の分析

世界市場は、その将来を形成しているいくつかの主要な傾向を目撃しています。アクセント家具において、化学的に加工された合成繊維と並んで採用される、より評判の高い分類された素材が、効率的な動物の排泄物利用のイノベーションを促進しています。

動物皮革から作られる特注家具やオーダーメイド家具には、現代的で古典的なデザイン哲学を織り交ぜた独自の手法が用いられます。しかし、天然皮革は、その魅力と柔らかさにより、高付加価値製品では依然として好まれています。

これに伴い、原皮・皮革市場は、特に機械加工による引き抜きシステムの出現により、大量生産に経済的にますます有利となるオートメーション工程への皮革のシフトを実施しています。特にアジア太平洋地域の都市部では、自動車の内装に使用される皮革の消費が加速し、需要が大幅に増加しています。

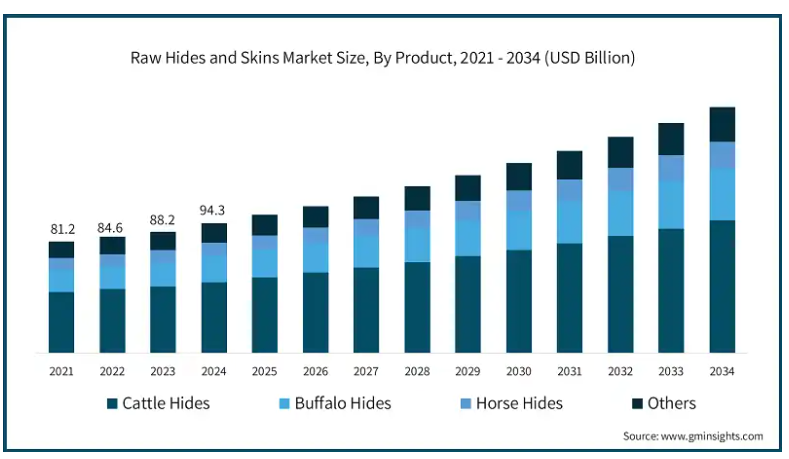

牛皮セグメントは2024年に516億米ドルと評価され、2025年から2034年の間にCAGR 6.5%に拡大すると予測されています。

牛皮セグメントは、原皮・皮革市場の最大の部分を維持しており、驚くべき収益はこの市場から来ています。牛皮の入手可能性と品質が優れているため、市場の収益は拡大する見込みです。牛皮の耐久性と厚さにより、皮革産業では、履物、椅子張り、高級ファッションなど、皮革から作られる製品に非常に好まれています。

これは、北米、ブラジル、オーストラリアで大規模な牧畜業が行われているためです。牛革は、自動車や履物産業における革製品の世界的な需要の増加により、信頼できる供給源となっています。牛革の需要と供給は豊富です。

牛革は経済的には優位ですが、水牛の革と比較するとまだ原始的と考えられています。インドとパキスタンで人気が高まっているため、まだ市場の豊富さはピークに達していません。

馬の皮は皮革製品として非常に好まれていますが、入手可能な場所が限られており、コストが高いため、ニッチな品目と考えられています。これらの馬の皮革は低級品に分類され、ヤギ、ヒツジ、ブタの皮革も低級品に分類されます。これらの皮革は特殊な皮革に使用され、小規模な生産に役立っています。

革製品の絶え間ない製造と国際的な需要の増加により、牛革地域市場は拡大し続けるでしょう。

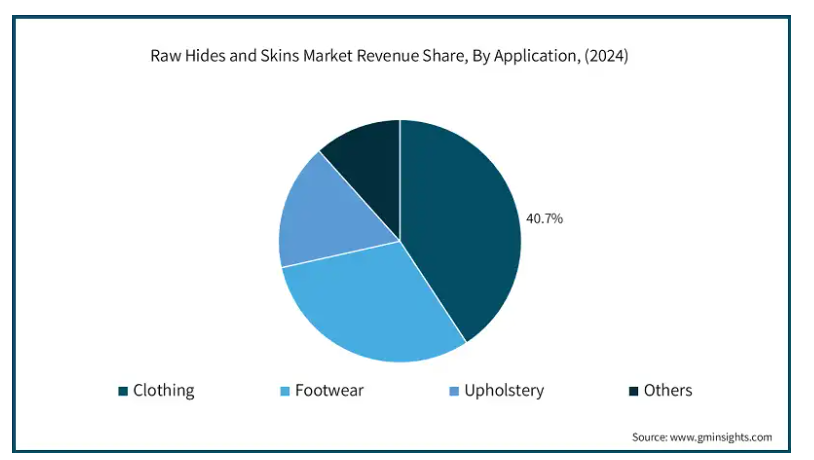

衣料用途分野は2024年に382億米ドルと評価され、2025年から2034年までのCAGRは7%で、市場シェアは40.7%。

世界の原皮・皮革市場は、皮革衣料用の原料の要求が高いため、衣料用セグメントによって推定されています。衣料品産業は、革製ジャケット、ズボン、スカート、その他現代ファッション、高級感、美的感覚を強化し反映するアクセサリーの広範な使用によって促進されています。

上流階級と中流階級の市場の成長とともに、現代的なブランドによるファッション・コレクションでの皮革の使用が目に見えて増加しており、これがファッション業界の皮革原料の必要性をさらに後押ししています。

さらに、他の要因として、持続可能性に焦点を当て、環境に優しいファッションをサポートし、皮革衣料品業界を支援しています。皮革は長持ちすることが知られており、必要不可欠な永遠の資産として考えられています。そのため、衣料品市場は特に上流階級の市場や経済が発展している国々で成長しており、高品質のレザー衣料品への需要と共に成長することが期待されています。

靴、ブーツ、サンダルは重要なセグメントを形成しているとはいえ、革製ワーキングドレスシューズや革製フットウェアに比べると重要度は低い。しかし、このセグメントは、非革素材から作られた低コストの社会的責任のある代替品と競合しています。

例えば、皮革は主にコート、帽子、手袋などの衣料品の生産に使用され、その暖かさとステータスが評価されています。皮革は靴、衣類、椅子張り、アクセサリーに使用されます。ミンクやウサギなどの動物の毛皮は、ファッションアイテムとして人気があります。さらに、加工された皮革は、馬具、馬具、壁材にも使用されます。

椅子張りやその他の用途は安定したペースで成長を続けており、特に自動車や家具の分野で多く使用されています。皮革は万能であるため、これらの分野で有用です。予見可能な将来において、レザーアパレルの需要は長い間製品を利用できることを保証します。

Buckskin Leather Co.のようなメーカーは、通常、牛、鹿、ヘラジカ、バッファロー、ヤギから採取される、なめされていない動物の皮を提供し、生皮の革を構成しています。この革はなめし革ではなく、洗浄、除毛、伸張、乾燥されたもので、非常に丈夫です。生皮は様々なものに使用されますが、サブカウボーイや先住民の工芸品に使用されることで、その有用性と多様性を示すことができます。経済的で丈夫な生皮は、主に素朴な装飾品や鋲に使われています。シカ、ヘラジカ、バッファローの原皮は大きさと厚さが異なるため、ドラム缶などの編み込み式の頑丈な装置を作ることができます。

アメリカの原皮市場は2024年に214億米ドルとなり、2025年から2034年にかけて年平均成長率6.4%で成長する見込みです。

自動車、ファッション、家具業界全体の需要は依然として高く、この拡大を牽引しています。アメリカの皮革産業は、高品質の皮革製品を作るのに役立つ高級原皮を保有しているため、依然として世界最大級の規模を誇っており、市場の拡大は、伝統工芸、馬具、素朴な装飾品における原皮の使用の増加によって支えられています。

高級革製品の需要は増加傾向にあり、産業用途の耐久性のある素材に対する消費者の需要も増加しています。さらに、原皮の加工技術の進歩により、効率と品質が向上し、アメリカ市場は世界の皮革生産のリーダー的存在となっています。

UN COMTRADEデータベースによると、米国は原皮(毛皮を除く)と皮革を4億5,950万米ドル輸入しています。これは、皮革需要の一貫した傾向を示すものであり、無数の産業において必要な品質の素材を得るための魅力的な製造機会を提供するものです。この成長する輸入市場により、メーカーは靴、自動車内装、ファッション商品などの皮革製品を生産するための信頼できる原料供給の枠組みを確立することができ、それによって品質とコストの公平性の基準を維持することができます。

発達した施設と大容量の製造工場により、アメリカは北米の原皮市場を支配しています。また、アメリカは皮革製造においても重要な地位を占めており、国内外市場に原皮を供給しています。

畜産業が盛んであることも、皮革産業への原料の流入が絶えないこの地域にとって有利です。さらに、今後数年間の市場拡大予測は、北米の環境に優しい代替皮革への関心の高まりとなめし工程の進歩によって強化されるでしょう。

例えば、食肉産業の副産物である皮革を皮革製品に変換することで、アメリカの皮革産業は国の持続可能性を促進します。このプロセスは、水消費、廃水処理、大気排出、品質規制の制限内で作業するのと同時に、環境に貢献しながら廃棄物を軽減することは間違いありません。また、アメリカ皮革産業は、輸出、企業の社会的責任、慈善活動に重点を置くようになり、経済的にも急成長しています。

主要企業・市場シェア

原皮市場シェア

世界レベルの市場は非常に競争が激しく、Allanasons Pvt Ltd、AI Bravo Leather Industries、Sanimax Corporation、Texpac Hide & Skin Ltd.、AJHollander Enterprises Inc. などがあります。競争の焦点は、価格、品質、差別化です。

各企業は、自動車、ファッション、家具業界に対応するため、より良い、安定した品質の皮革を提供しようとしています。消費者は規制機関とともに環境への関心を高めており、企業は持続可能な調達と環境に優しい加工方法を採用することが求められています。

そのため、企業は持続可能な調達や環境に優しい加工方法を採用することが求められています。また、流通ネットワークも同様に不可欠であり、企業は効果的な地域流通のために信頼できるグローバル・サプライチェーンの構築に努めています。また、パートナーシップや戦略的提携も盛んで、企業は新市場へのアクセスを得るため、世界中で市場参入を拡大しています。このような包括的な競争の変化は、すべての企業にとって、低コストを維持すると同時に、提供する商品を絶えず更新する必要性を高めています。

貿易の影響

国際貿易と関税に関する政策の変化は、米国の原皮市場に大きな影響を及ぼしています。例えば、2020年のアメリカの皮革製品の輸出総額は8億9,400万米ドルであったのに対し、この市場の輸出額は2億7,600万米ドル減少しました。輸出量は19%増加しましたが、貿易制限と市場の不安定性のために価格がさらに変動したため、金額では24%減少しました。

中国と香港への輸出は41%増加しましたが、EU市場は34%減少しました。世界の皮革市場は、高級ファッションと持続可能な革製品における先進的な需要の増加により、2034年までに拡大すると予測されています。一方、こうした要因に加え、サプライチェーンの混乱、厳しい環境政策、経済の変動が収益性を圧迫しています。

例えば、エチオピアでは通貨が10%切り下げられると、輸入コストが7.9%、輸出コストが6.2%上昇します。スーダンのように皮革の輸出を禁止している国もあれば、タンザニアのように貿易を自由にしている国もあります。また、持続可能な素材やヴィーガンレザーの需要が増加しているため、レザーハンドバッグ市場は2034年までに461億米ドルに達すると予測され、市場の成長が見込まれています。成長と市場の回復力を向上させるには、関税の影響と持続可能性との相互作用に取り組む必要があります。

皮革・原皮市場は2025年への投資を視野に入れていますが、大きな注意が必要です。ファッションと持続可能な皮革市場は、貿易の混乱にもかかわらず、ここ数年でさらに成長すると予想され、アメリカの輸出は2020年に2億7,600万米ドルになります。自由主義経済と並んで、新興のESG基準と責任ある調達は企業によってターゲットにされるべきです。エコ・レザーやヴィーガン・レザーには成長の可能性がありますが、関税や通貨の変動でアメリカより先にリスクがあります。焦点を絞った持続可能な投資は、消費者の視点の変化や貿易の変化とともに高いリターンが期待できます。

原皮市場の企業

原皮・皮革産業で事業を展開している主な企業は以下の通り:

AJHollander Enterprises Inc.

Allanasons Pvt Ltd

AI Bravo Leather Industries

BAHIRDAR Tannery

Merpiel

Norilia Nordic AS

Naugra

Rose International

Sanimax Corporation

Stan India

Texpac Hide & Skin Ltd.

J & E Sedgwick & Co. Ltd.

原皮産業ニュース

2024年11月、ベトナム工業貿易省は2025年に繊維・皮革履物産業向けの原材料の作成、保管、取引を行うセンターを立ち上げる予定です。この構想の目的は、輸入への依存を減らし、サプライチェーン管理を改善し、自由貿易協定における原産地規則を満たすことです。同センターは民間資金で運営され、品質管理、トレーサビリティ、国内企業の技術更新をサポートする予定。

2024年9月、インドは生産連動奨励金(PLI)制度を玩具、皮革、履物に拡大し、国内製造業の振興、投資の誘致、輸入依存度の低減を図ります。この構想は労働集約的な部門を対象とし、輸出の可能性を高めながら雇用を創出することを目的としています。皮革・履物産業は、すでにインド経済への重要な貢献者であり、このスキームの下、インフラ整備と技術革新の恩恵を受けることになります。

2023年7月、ECCOレザーは、ファッション、フットウェア、自動車産業向けの持続可能な素材を開発するため、菌糸体技術のリーダーであるEcovative社と提携しました。この提携は、エコベーティブの100%純粋な菌糸体素材とECCOの革新的で低負荷ななめし工程を組み合わせたものです。これは、従来のレザーに代わる、生分解性でプラスチックフリーのレザーへの大きな一歩であり、環境に優しい製品の世界的な拡大を目指します。

2022年11月、バングラデシュの皮革部門は、皮革製品、特に履物に対する世界的な需要の高まりに牽引され、輸出が大幅に伸び、2022年には10年ぶりの高水準となる12億5,000万米ドルに達しました。技術格差や時代遅れのインフラといった課題にもかかわらず、このセクターは2030年までに輸出額が100億米ドルに達する見込みで、中国やベトナムからの世界的な調達シフトが成長の大きな機会となっています。主な課題としては、原材料の品質向上と国際的な持続可能性基準への準拠の必要性が挙げられます。

この皮革原皮市場調査レポートは、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測で、以下のセグメントを詳細に網羅しています:

市場, 製品別

牛革

フルグレインレザー

トップグレインレザー

本革

スプリットレザー

バッファローハイド

フルグレインレザー

トップグレインレザー

スプリットレザー

馬革

馬革(クロムなめし)

馬革(ベジタブルタンニンなめし)

馬革スエード

その他

市場, 種類別

天然

合成

技術別市場

機械引き

手作業

用途別市場

衣類

履物

椅子張り

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.3 需要側への影響(販売価格)

3.2.3.1 最終市場への価格伝達

3.2.3.2 市場シェアの動態

3.2.3.3 消費者の反応パターン

3.2.4 影響を受けた主要企業

3.2.5 業界の戦略的対応

3.2.5.1 サプライチェーンの再構成

3.2.5.2 価格・製品戦略

3.2.5.3 政策への関与

3.2.6 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国(2021~2024年)(キロトン

3.3.2 主要輸入国(2021~2024年)(キロトン

注:上記の貿易統計は主要国についてのみ提供されます。

3.4 サプライヤーの状況

3.5 利益率分析

3.6 主要ニュースと取り組み

3.7 規制情勢

3.8 影響力

3.8.1 成長ドライバー

3.8.1.1 ファッション及び自動車産業における皮革製品需要の増加

3.8.1.2 新興国を中心とした世界の靴市場の成長

3.8.1.3 プレミアムで持続可能な皮革製品に対する需要の高まり。

3.8.1.4 自動車産業の拡大と革張りのニーズ。

3.8.2 業界の落とし穴と課題

3.8.2.1 皮革生産となめし工程に関する環境問題。

3.8.2.2 畜産や気候関連要因による原皮供給の変動。

3.9 成長可能性分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の製品別市場予測(億米ドル)(キロトン)

5.1 主要トレンド

5.2 牛革

5.2.1 フルグレインレザー

5.2.2 トップグレインレザー

5.2.3 本革

5.2.4 スプリットレザー

5.3 バッファローハイド

5.3.1 フルグレインレザー

5.3.2 トップグレインレザー

5.3.3 スプリットレザー

5.4 ホースハイド

5.4.1 馬革(クロムなめし)

5.4.2 馬革(植物タンニンなめし)

5.4.3 馬革スエード

5.5 その他

第6章 2021〜2034年における種類別市場予測(億米ドル)(キロトン)

6.1 主要トレンド

6.2 天然

6.3 合成

第7章 2021~2034年技術別市場規模予測・見通し(億米ドル)(キロトン)

7.1 主要動向

7.2 機械引き

7.3 手引き

第8章 2021~2034年市場規模予測:用途別(億米ドル)(キロトン)

8.1 主要動向

8.2 衣料

8.3 履物

8.4 椅子張り

8.5 その他

第9章 2021~2034年地域別市場予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AJHollander Enterprises Inc.

10.2 Allanasons Pvt Ltd

10.3 AI Bravo Leather Industries

10.4 BAHIRDAR Tannery

10.5 Merpiel

10.6 Norilia Nordic AS

10.7 Naugra

10.8 Rose International

10.9 Sanimax Corporation

10.10 Stan India

10.11 Texpac Hide & Skin Ltd.

10.12 J & E Sedgwick & Co. Ltd.

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13566

- 薄肉ベアリングの世界市場2025:種類別(深溝玉軸受、アンギュラ玉軸受、四点接触玉軸受)、用途別分析

- ヒートノットバーンの世界市場規模調査、成分別(カプセル、デバイス、ルーズリーフ、スティック、ヴェポライザー、その他)、流通チャネル別(オンライン、小売店)、地域別予測:2022-2032年

- コンクリート用エアブリード高性能減水剤の中国市場:粉末、液体

- トルエンジイソシネート(TDI)の中国市場:TDI 80/20、TDI 65/35、TDI 100

- NICU機器市場2025年(世界主要地域と日本市場規模を掲載):ベビーケア機器、人工呼吸器、モニター、その他

- 4-アニリノ-1-ベンジル-4-シアノピペリジン(CAS 968-86-5)の世界市場2019年~2024年、予測(~2029年)

- NMP(N-メチル-2-ピロリドン)フリーポリアミドイミド樹脂の世界市場

- 患者体温管理の世界市場(2026-2033):市場規模、シェア、動向分析

- 電動杭打機の世界市場2025:種類別(高速、振動、その他)、用途別分析

- 高密度繊維板の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の軟水化システム市場(2025 – 2034):種類別、流量別分析レポート

- インターベンショナル心臓学&末梢血管デバイスの世界市場規模は2033年までにCAGR 7.5%で拡大する見通し