| 網膜障害治療の世界市場は、2024年に約183億米ドルと評価され、2025年から2034年にかけて年平均成長率6.7%で成長すると予測されています。治療方法には抗VEGF注射、レーザー治療、硝子体手術、コルチコステロイド治療などがあり、視力の維持や回復が主な目的です。糖尿病の世界的な流行が影響し、糖尿病網膜症や糖尿病黄斑浮腫の患者数が増加しており、2050年には8億5300万人に達すると予想されています。 老年人口の増加も市場成長の要因です。高齢者は慢性眼疾患にかかりやすく、2032年までに網膜障害治療市場は239億米ドルに達すると見込まれています。特に加齢黄斑変性症(AMD)の患者数は急増しており、2040年には約2億8800万人に達する見込みです。このため、製薬企業は高齢患者向けの新たな治療戦略を考案しています。 網膜障害治療市場では、併用療法やAIを活用したスクリーニング技術が進展しています。例えば、AIを用いた糖尿病網膜症のスクリーニングシステムは高い感度と特異度を示し、早期発見に寄与しています。また、眼内注射の頻度を減らすための徐放性眼内療法も注目されており、患者の負担軽減に繋がっています。 トランプ政権の関税が製造コストに影響を与える可能性があり、一部のメーカーはサプライチェーンを見直す必要に迫られています。これにより、短期的には患者や支払者が治療へのアクセスの遅延や価格上昇に直面する可能性があります。 市場は、黄斑変性症、糖尿病網膜症、遺伝性網膜疾患、糖尿病黄斑浮腫、網膜静脈閉塞症などに分類され、2024年には黄斑変性症が55.2%のシェアを持つと予測されます。注射剤が市場の63.5%を占め、特に抗VEGF療法が重要視されています。 地域別では、北米が最大の市場であり、特にアメリカでは高齢者人口の増加により、網膜障害の治療需要が高まっています。ヨーロッパやアジア太平洋地域も成長が期待されており、特に日本では高齢化が市場拡大を促進しています。中東・アフリカでは、サウジアラビアにおいても網膜障害治療の需要が増加しています。 主要企業としては、Bayer、Novartis、Roche、Regeneronが市場の50%を占めており、バイオシミラーや長時間作用型治療薬の開発が進められています。今後も新たな技術や治療法の進展が期待され、市場の成長が続くと考えられています。 |

市場概要

網膜障害治療の世界市場規模は2024年に約183億米ドルと評価され、2025年から2034年にかけて年平均成長率6.7%で成長すると予測されています。

網膜障害治療には、網膜の内科的、外科的、薬学的治療が含まれます。一般的な方法としては、抗VEGF注射、レーザー治療、硝子体手術、コルチコステロイド治療などがあります。このような治療の主な目的は、視力を維持または回復させ、網膜へのさらなる障害を回避することです。選択される治療法は、特定の障害、障害の段階、患者の眼の一般的な健康状態によって異なります。

糖尿病網膜症(DR)や糖尿病黄斑浮腫(DME)などの合併症とともに、糖尿病の世界的な流行が急増しているため、網膜治療市場はさらに拡大しています。国際糖尿病連合(IDF)のアトラス2025が示唆するように、20~79歳の成人人口の11.1%(9人に1人に相当)が糖尿病を患っており、40%以上が未診断のままです。この数は2050年までに8億5300万人に達し、視力を脅かす合併症がさらに拡大すると予想されています。

国立医学図書館は、2023年には9,300万人がDRに罹患し、患者の25~30%がDMEに進行する可能性があると述べています。また、DMEはDRによる重大な副作用の1つであり、世界中で2,100万人以上に影響を与え、2型糖尿病患者の視力低下の主な原因となっています。このような統計は、タイムリーな診断と専門的な治療の緊急の必要性を強調しています。

さらに、老年人口の増加が網膜障害治療市場の成長にプラスの影響を与えています。高齢者人口は糖尿病性網膜症や加齢黄斑変性症(AMD)などの慢性眼疾患にかかりやすく、その市場は2032年までに239億米ドルに達すると予想されています。世界保健機関(WHO)によると、2023年には2億8500万人が視覚障害者と推定され、視覚障害者の65%が50歳以上と報告されています。また、AMD患者数は2020年の1億9600万人から2040年には2億8800万人に増加し、アメリカでは2050年までに患者数が1780万人に倍増すると予測されています。このような人口動態の変化により、製薬企業は高齢患者向けに薬剤の処方や送達方法を変更し、服薬アドヒアランスと臨床転帰を改善する新たな戦略を考案し、市場の成長を向上させようとしています。

網膜障害治療市場の動向

有効性と持続性を向上させるため、併用療法が検討されています。後期段階の候補薬の中には、VEGFとアンジオポエチン-2を阻害する二重経路阻害薬など、より進んだものもあります。例えば、ファリシマブ(バビスモ、ジェネンテック/ロシュ)は一部の市場で承認されており、VEGF-AとAng-2を同時に標的とすることで解剖学的および視覚的予後を改善する可能性があるため、投与間隔の延長を有することが増えています。

さらに、一部の国では、眼底写真撮影と自動画像解析を用いた糖尿病網膜症のAIベースの遠隔スクリーニングが実施されており、早期発見の改善に繋がっています。

例えば、インドのコルカタで実施された多施設共同研究では、5,029人の参加者と10,000枚以上の眼底画像を用いて、AIベースの糖尿病網膜症スクリーニングシステム(AIDRSS)を測定しました。このシステムの感度は92%、特異度は88%でした。また、紹介可能なDR症例については100%の感度を示し、資源が限られた環境における広範なスクリーニングの有効性を確認しました。これらの結果は、AIを活用したスクリーニングが、専門医の不足を緩和し、深刻な医療サービスを受けていない人々の視力障害の負担を大幅に軽減できることを示しています。

さらに、嗜好は眼内注射の頻度を減らす徐放性眼内療法へと移行しています。この変化は、アメリカFDAが承認したジェネンテックのサスビモ(ラニビズマブ注射液)にも表れています。サスビモは、最長6ヵ月間薬剤を持続的に投与できる再充填可能な眼内インプラントです。このような技術革新は、患者のコンプライアンスを高め、治療負担を軽減します。

トランプ政権の関税

網膜障害治療に携わる医薬品メーカーは、医療グレードのパッケージングや中国から調達した材料に関する製造コストの上昇に直面する可能性があります。関税は、抗VEGF療法や徐放性インプラントに不可欠な生物学的中間体、ポリマーベースの硝子体内送達システム、眼科用シリンジなど、特定のモノクローナル成分に影響を及ぼすと予想されます。これらの材料の多くは中国から輸入されているため、企業は大きなマージン圧力に直面する可能性があります。

このような問題に対応するため、一部のメーカーはグローバル・サプライ・チェーンを見直し、同等のGMP適格製造能力を持ちながら、アメリカのような貿易上のハードルに直面していないインド、韓国、東ヨーロッパからの調達を検討する可能性があります。このような取り組みは、低コストの海外製造に依存しているバイオシミラー医薬品メーカーやCDMOにとって、今後も極めて重要であると予想されます。

患者や支払者は、投入価格の上昇、治療へのアクセスの遅延の可能性、不透明な価格設定など、短期的な混乱に直面する可能性があります。

企業は、サプライヤーの多様化を戦略的に推進し、国内の生物製剤製造を強化することで、リスクの高い貿易ルートへの依存を軽減し、長期的な適応力を高めることが期待されます。

網膜障害治療薬市場の分析

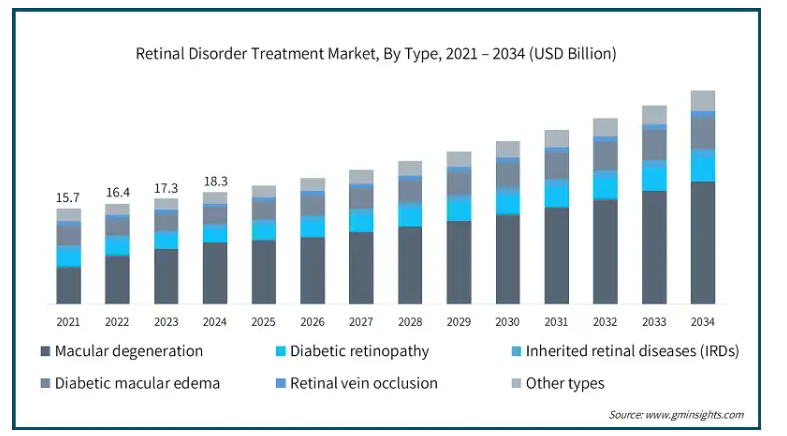

種類別では、黄斑変性症、糖尿病網膜症、遺伝性網膜疾患(IRDs)、糖尿病黄斑浮腫、網膜静脈閉塞症、その他の種類に分類されます。黄斑変性症はさらに湿性黄斑変性症と乾性黄斑変性症に細分化されます。2024年の世界市場規模は183億米ドル。2024年には、黄斑変性症分野が55.2%の最大収益シェアで市場を支配。

黄斑変性症、特に加齢黄斑変性症(AMD)の負担が増加していることが、このセグメントの優位性の主な要因です。AMDは網膜の黄斑部に影響を及ぼし、黄斑部は細かい視力をつかさどります。60歳以上の患者が視力を失う最も顕著な理由の1つが加齢黄斑変性です。

2024年8月にScienceDirect誌が発表した研究によると、アメリカでは約2,000万人の成人がこの症状を患っており、60歳以上の視力低下の理由の上位にランクされています。黄斑変性症を患う人口は、2040年までに世界で約2億8,800万人に達すると予測されており、この人口を対象とした網膜疾患の治療が必要であることを示しています。

さらに、上記の要因は人口動態の変化と臨床ニーズによってさらに立証されています。世界保健機関(WHO)によると、60歳以上の世界人口は2020年の10億人から2050年には21億人に増加し、80歳以上の人口は3倍の4億2600万人になると予測されています。

このように、高血圧や肥満といった加齢に伴う合併症という新たな課題が加わることで、AMDの普及が促進され、専門的な治療に焦点を当てた継続的な投資と技術革新が促進されることが期待されます。

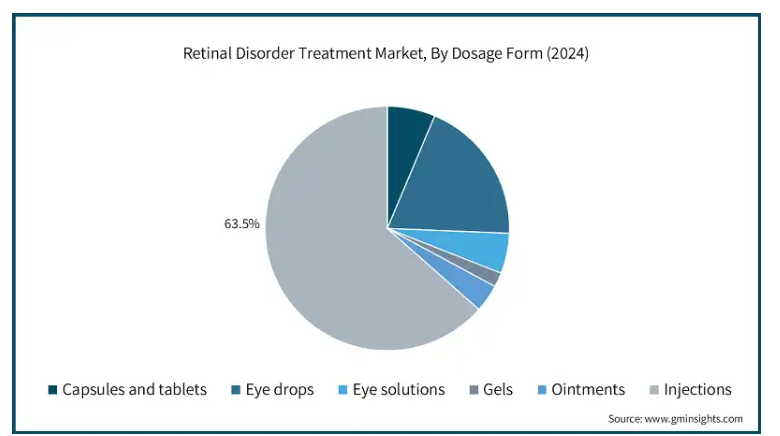

網膜障害治療薬市場は、剤形に基づき、カプセル・錠剤、点眼薬、点眼液、ゲル、軟膏、注射薬に区分されます。2024年の売上高シェアは注射剤が63.5%で最大。

注射剤は目の奥に直接塗布し、いくつかの網膜疾患の一次治療として機能します。これらは、AMD、網膜静脈閉塞症(RVO)、DMEなどの症状にとって重要です。

このセグメントの拡大は、進行中の臨床開発活動によってさらに支えられています。成長の主な要因は、特に抗VEGF療法を中心とした硝子体内注射の使用が増加していることです。これらの注射は、薬剤が後眼部に直接投与されるため、DMEや新生血管性AMDなどの網膜疾患に迅速な治療効果をもたらします。

Vabysmo、Lucentis、Avastin、Eyleaなどの抗VEGF薬は、網膜浮腫と新生血管を減少させ、視力を改善する能力を実証しています。臨床研究により、ウェットAMDやその他の炎症性血管網膜症における視力回復や疾患の進行抑制におけるこれらの薬剤の有効性が明確に検証されています。

このセグメントの成長をさらに支えているのは、臨床開発における継続的な活動です。その一例として、メルクは2024年9月、DMEと新生血管AMDを対象に、新しい三特異的Wnt抗体であるRestoret(MK-3000)を評価する第2b/3相BRUNELLO試験を開始しました。この治療法は、Wntシグナルを通じて血液網膜バリアを回復させるもので、硝子体内注射により投与され、血管漏出と炎症に対処します。このような注射治療薬の進歩は、臨床における有効性の証明とともに、この市場の成長を後押ししています。

網膜障害治療薬市場は、流通チャネル別に病院薬局、小売薬局、オンライン薬局に区分されます。病院薬局部門は、2024年に87億米ドルの最大の収益を上げ、市場を支配しました。

このセグメントは、AMDやDRのような複雑な網膜障害の診断と治療において、病院のインフラへの依存度が高いため、最も大きな市場収益を獲得しました。

これらの疾患は、複雑な診断評価や、病院で容易に提供できる抗VEGF療法などの特殊な注射治療を必要とすることが多いからです。

さらに、病院の薬局は眼科と緊密な協力関係を保っているため、処方された治療を遅滞なく実施することができ、管理されている急性網膜症例と管理されていない急性網膜症例をよりよく管理することができます。また、病院への多額の保険金支払いに加え、スポンサーによる調達システムも、このチャネルの調剤量を強化しています。

このように、病院薬局は網膜疾患の管理に使用される治療薬の最も重要かつ主要な供給源であり続けています。

北米: アメリカの網膜障害治療市場は、2024年の71億米ドルから2034年には131億米ドルへと大きく成長すると予測されています。

アメリカは、その人口構成、疾病負担、医療制度により、網膜障害の治療に対する需要が最も高い市場でした。AMD、DR、網膜静脈閉塞症は高齢者に多い疾患のひとつであり、アメリカでは加齢が不可欠なリスク要因となっています。

アメリカ国勢調査局によると、65歳以上の人口は2022年の5,800万人から2050年には8,200万人へと47%増加すると予測されています。このシフトにより、網膜医療ニーズに対する薬理学的治療の必要性が大幅に高まると予想されます。

さらに、硝子体内注射療法の幅広い利用可能性、償還政策の適用範囲、主要医薬品メーカーの市場プレゼンスによって、市場の成長はさらに強化されます。

ヨーロッパ 英国の網膜障害治療市場は、2025年から2034年にかけて大きく成長する見込みです。

同国は高齢化人口の急増に直面しています。国家統計局(ONS)によると、2050年には英国の4人に1人が65歳以上になると予想されています。

このような人口の増加に伴い、英国では糖尿病などの慢性疾患の負担が増加しており、これが英国における同市場の成長の重要な要因となっています。

英国糖尿病協会(Diabetes UK)の統計によると、英国には現在580万人を超える糖尿病患者がおり、これは記録的な数字です。このうち約130万人が2型糖尿病と診断されていないと推定され、網膜合併症のリスクが高くなっています。

アジア太平洋地域: 日本の網膜障害治療市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本の高齢化は網膜障害治療への需要を促進する主な要因です。Statistaによると、2023年11月時点で65歳以上の高齢者は3,635万人(人口の29%)。

高齢者は糖尿病やAMDに罹患しやすいため、日本での市場拡大がさらに促進されます。

さらに、日本政府は眼科サービスの一環として、先進的な診断プロセス、眼科手術、幹細胞療法に加え、治療のアドヒアランスを高める疾病管理支援プログラム(抗VEGF注射やレーザー治療など)を患者に国民皆保険で提供しています。

中東・アフリカ: サウジアラビアの網膜疾患治療市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは網膜障害の治療需要が増加傾向にあります。この需要が増加している背景には、人口動態と疫学的要因があります。高齢化率は急速に上昇しており、60歳以上の人口は2020年の200万人(サウジアラビアの総人口の5.9%)から5倍に増加し、2050年には1,050万人に達します。

この増加とともに、糖尿病の負担増も問題を複雑にしています。糖尿病は、視力に関連する生命を脅かす合併症の可能性を高めるからです。サウジアラビア糖尿病連盟によると、2021年にはサウジアラビアの成人の間で430万人の糖尿病患者が報告され、それがDRやDMEを引き起こしているとのことです。

これらすべての要因が、硝子体内注射やレーザー治療など、費用対効果が高く信頼性の高い網膜治療への需要をさらに高め、同国の市場成長をさらに拡大しています。

主要企業・市場シェア

網膜障害治療市場シェア

Bayer AG、Novartis AG、F. Hoffmann-La Roche、Regeneron Pharmaceuticalsの上位4社で市場の50%を占めています。バイオシミラーや長時間作用型治療薬の登場により競争は激化しており、市場内の統合は緩やか。市場参加者は、DMEおよびAMD治療における既存のギャップを埋めるため、徐放性抗VEGF薬、デュアルアクション分子、遺伝子治療薬の開発に注力しています。学術機関やバイオベンチャーのパイオニアとの提携は、初期段階の研究開発を支援する第一世代網膜治療薬のパイプライン加速を促進し、市場の成長を促進します。

網膜障害治療市場参入企業

網膜障害治療業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

AbbVie

Alimera Sciences

Amgen

Apellis Pharmaceuticals

Astellas Pharma

Bayer

Biogen

Bausch + Lomb

Celltrion

F. Hoffmann-La Roche

Novartis

Pfizer

Regeneron Pharmaceutical

Santen Pharmaceuticals

Sandoz Group

F.

ホフマン・ラ・ロシュは、ルンドベックのルセンティスやバビスモのような市場をリードする抗VEGF生物学的製剤をAMD、DME、RVO向けに提供しており、主力製品であるポートデリバリーシステム(PDS)のような長時間作用型デリバリーシステムによる治療負担の最小化を重視しています。同社はまた、網膜分野での市場リーダーシップを維持するために、洗練された治療薬とともに包括的な臨床試験データと実際のエビデンスを統合しています。

リジェネロン・ファーマシューティカルズは、湿性AMDとDME市場からかなりの収益を獲得しているアイリーア(アフリベルセプト)で市場を独占しています。同社は、患者のコンプライアンスを高めるために高用量かつ投与間隔の長い製剤を開発すると同時に、治療成績全体を向上させるために生物学的製剤の併用を模索しています。

ノバルティスは、より低用量で承認されたAMDおよびDME治療薬Beovu(brolucizumab)など、網膜領域で差別化されたポートフォリオを提供しています。これらの治療薬は、高い視力結果を維持しながら負担を最小限に抑えることを目的としています。

網膜障害治療業界ニュース:

2025年3月、セルトリオンはリジェネロン/バイエル薬品のEylea(アフリベルセプト)のバイオシミラーであるEydenzelt(CT-P42)の承認をオーストラリアの医薬品庁(TGA)から取得しました。この承認取得により、バイエル薬品は、アジア太平洋地域における戦略的位置付けを強化し、包括的なグローバル展開の目標をサポートしながら、同国の眼科領域におけるバイオシミラー医薬品市場に参入することができます。

2025年2月、バイエル薬品は、カナダ保健省がnAMDおよび糖尿病性黄斑浮腫(DME)の治療薬として、OcuClick統合投与システム付きプレフィルドシリンジであるEylea HD(アフリベルセプト注射剤、8mg)をカナダで承認したと発表しました。

2024年7月、ロシュ・グループのジェネンテック社は、湿性AMD、DMEおよびRVOに伴う黄斑浮腫を適応症とするバビスモ(ファリシマブ-svoa)6.0mg単回投与プレフィルドシリンジ(PFS)のFDA承認を取得しました。これにより、治療の利便性が向上し、アクセスが拡大し、ロシュの眼疾患治療薬開発の革新に向けた取り組みが再確認されました。

2022年6月、バイオジェン・インクとサムスンバイオエピス社は提携を結び、ルセンティスのバイオシミラーであるBYOOVIZ(ラニビズマブ・ヌナ)を米国で発売しました。この出来事は、バイオジェンが眼科バイオシミラー市場に参入し、ポートフォリオを多様化し、アメリカの生物製剤市場における地位を強化したことを意味します。

この調査レポートは、網膜疾患治療市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

黄斑変性症

湿性黄斑変性

乾性黄斑変性

糖尿病網膜症

遺伝性網膜疾患(IRDs)

糖尿病黄斑浮腫

網膜静脈閉塞症

その他の種類別

市場, 剤形別

カプセルおよび錠剤

点眼薬

点眼液

ジェル

軟膏

注射剤

市場、流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 糖尿病有病率の増加

3.2.1.2 老年人口の増加

3.2.1.3 技術の進歩

3.2.1.4 認知度の向上とスクリーニングプログラム

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 副作用と安全性への懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 製造コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 黄斑変性

5.2.1 湿性黄斑変性症

5.2.2 乾性黄斑変性

5.3 糖尿病網膜症

5.4 遺伝性網膜疾患(IRDs)

5.5 糖尿病黄斑浮腫

5.6 網膜静脈閉塞症

5.7 その他の種類別

第6章 投与形態別市場予測:2021〜2034年($ Mn)

6.1 主要トレンド

6.2 カプセルと錠剤

6.3 点眼薬

6.4 点眼液

6.5 ジェル

6.6 軟膏

6.7 注射剤

第7章 2021〜2034年流通チャネル別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 病院薬局

7.3 小売薬局

7.4 オンライン薬局

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AbbVie

9.2 Alimera Sciences

9.3 Amgen

9.4 Apellis Pharmaceuticals

9.5 Astellas Pharma

9.6 Bayer

9.7 Biogen

9.8 Bausch + Lomb

9.9 Celltrion

9.10 F. Hoffmann-La Roche

9.11 Novartis

9.12 Pfizer

9.13 Regeneron Pharmaceutical

9.14 Santen Pharmaceuticals

9.15 Sandoz Group

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI10121

- スタジアム用シート・クッションの世界市場

- 衝撃押出成形アルミニウムエアゾール缶市場2025年(世界主要地域と日本市場規模を掲載):直径25mm、直径35mm、直径40mm、直径45mm、直径50mm、直径53mm、直径59mm、その他

- プラストマーのグローバル市場規模調査、製品別(エチレンプロピレン、エチレンブテン)、用途別(食品包装、非食品包装)、地域別予測 2022-2032

- ホームケア市場レポート:製品タイプ別(キッチンケア、ハウスホールドケア、バスルームケア、ランドリーケア、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、地域別 2024-2032

- 在宅医療モニタリング・診断機器市場2025年(世界主要地域と日本市場規模を掲載):血糖測定、睡眠時無呼吸症候群治療装置、血圧・心拍数モニター、パルスオキシメーター、体温モニター、妊娠検査キット、その他

- 産業用マシニングセンタの世界市場(2025-2033):市場規模、シェア、動向分析

- 湿式プロセス分析装置(WPA)市場2025年(世界主要地域と日本市場規模を掲載):シングルチャネル、マルチチャネル

- フォトポリマーの世界市場(2025-2033):市場規模、シェア、動向分析

- 薬物スクリーニングの世界市場規模は2030年までにCAGR 15.5%で拡大する見通し

- N-アセチル-L-メチオニン(CAS 65-82-7)の世界市場2019年~2024年、予測(~2029年)

- 酸化カルシウムの世界市場

- 世界の工業用アルコール市場・予測 2025-2034