| ロボット義肢の世界市場は、2024年に12億米ドル、2025年には13億米ドル、2034年には36億米ドルに達すると予測されており、年平均成長率は11.5%と見込まれています。この成長は、移動補助器具や義肢装具技術に対する需要の高まり、人口の高齢化、外傷や病気による手足の欠損の増加が背景にあります。ロボット義肢は、マイクロプロセッサー制御とAI技術によって機能性が向上し、ユーザーの身体への適応性が増しています。また、軽量素材の使用により、義肢装具の強度と使いやすさも改善されています。 市場の動向としては、AIや機械学習の技術が義肢装具に組み込まれることで、リアルタイムでユーザーの行動を学習・予測し、適応性と制御性が向上しています。また、感覚フィードバック技術の進展により、ユーザーが義肢装具を通して感じることができるようになり、快適性と機能性が向上しています。3Dプリンティング技術の発展により、カスタマイズされた低コストの義肢装具も可能になっています。 関税が市場に与える影響については、ロボット義肢市場は高価なセンサーやマイクロプロセッサーを含むため、関税の影響を受けやすいです。輸入関税が義肢装具の製造コストを引き上げ、特に中小企業や新興企業にとっては深刻な問題となる可能性があります。関税が長期的に存続すれば、サプライチェーンに混乱が生じ、最終的には患者の医療へのアクセスが制限されることがあります。 市場の分析では、マイクロプロセッサー制御(MPC)と筋電式に技術が分類され、MPC技術が市場成長の主要因とされています。下肢義肢は特に人気で、下肢切断の有病率が高いため需要が増加しています。病院はロボット義肢装具の主要なエンドユーザーであり、包括的なケアを提供しています。 アメリカのロボット義肢市場は特に成長しており、医療インフラの発展や政府からの研究助成金が後押ししています。英国や中国、ブラジルなどの他の地域でも市場の成長が期待されており、特に中国では医療制度の改善により成長が進んでいます。 主要企業としては、Össur、Ottobock、Blatchford Groupなどがあり、市場シェアの約45%を占めています。これらの企業は、最新の技術を用い、高度な材料工学を活用して製品の改善に努めています。今後も市場は成長を続け、多様なニーズに応じた義肢装具が提供されることでしょう。 |

市場概要

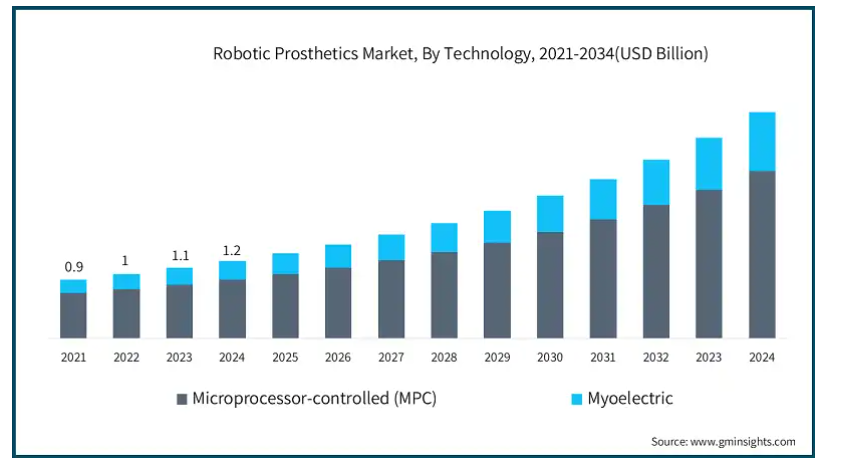

ロボット義肢の世界市場規模は2024年に12億米ドル。2025年には13億米ドル、2034年には36億米ドルに達すると予測され、予測期間中の年平均成長率は11.5%。高い市場成長の背景には、移動補助器具や義肢装具技術に対する需要の高まりがあります。さらに、人口の高齢化と外傷や病気による手足の欠損の増加が市場成長を大きく押し上げると予想されます。

ロボット義肢は、ロボット用途に特別に設計されたマイクロプロセッサー制御(MPC)およびAI刺激義肢により牽引力を増しています。これらの進歩は、機能性だけでなくロボット工学の範囲を強化します。装置の制御が容易になるだけでなく、ユーザーの身体への適応性が高まり、動きやすくなります。さらに、カーボンファイバーやチタンなどの軽量素材の使用により、義肢装具の強度と使いやすさも向上しています。このような技術的進歩は、患者が切断後に不可欠な運動機能を強化するためのオーダーメイドのソリューションを得ることを意図しているため、ロボット義肢の需要を促進しています。

さらに、外傷、糖尿病、血管疾患などによる切断の世界的な割合の増加が、全体的な成長の助けにもなっています。高品質で機能的な義肢装具を必要とする高齢化社会に伴い、需要が高まっています。現在、多くの医療システムが、患者の生活の質を高めることを目的としたリハビリ計画にロボット義肢を採用しています。義肢装具技術に対する意識の高まりに加え、より良い保険適用や国の動きが市場を牽引しています。

ロボット義肢は、ロボット工学、センサー、人工知能を使用して、生物学的な手足の動きを再現します。これらの装置は、四肢を失った人々に可動性と自立性を回復させ、そのニーズを満たすためにカスタマイズ可能な義肢として提供されます。ロボット義肢は移動を効果的に補助し、ユーザーのニーズに適応します。

ロボット義肢市場の動向

ロボット義肢装具市場で注目すべき主要トレンドの1つは、人工知能(AI)と機械学習(ML)技術の義肢装具への搭載です。AIを搭載した義肢装具は、リアルタイムの動作データからユーザーの行動を学習・予測することで、適応性と制御性を向上させます。この機能は、ユーザーの地形、歩行、荷重に応じた自動調整が必要なマイクロプロセッサー制御(MPC)義肢において特に有利であり、このような機能強化はユーザーの経験を大きく向上させます。

さらに、感覚フィードバック技術はさらに発展しており、関連データを脳に送ることで、ユーザーが義肢装具を通して感じることができるようになり、快適性と機能性のレベルが向上しています。また、快適性を高め、装置の耐久性を向上させるチタンやカーボンファイバーのような、頑丈で軽量な新素材に対する市場の関心も高まっています。

さらに、3Dプリンティング・ロボットの進歩により、カスタマイズされた低コスト・ソリューションが促進され、企業は特定の解剖学的要件に対応した義肢装具を製造することができます。

もう1つの新たなトレンドは、ロボット義肢装具にバーチャルリアリティ(VR)トレーニングを使用することです。これらすべてのトレンドが相まって、ロボット義肢装具の有用性、アクセシビリティ、快適性が向上し、ユーザーのパフォーマンス向上につながります。

関税が市場に与える影響

ロボット義肢市場は、ハイテクで世界的に関連性の高いセンサー、マイクロプロセッサー、アクチュエータを含む産業であるため、関税の影響を特に受けやすい。これらの必須部品や完成品の輸入関税は、義肢装具の製造コストを上昇させます。

これらの追加コストはしばしば参加者に転嫁され、ロボット義肢装具のコストを増加させます。医療制度が機能不全に陥っていたり、償還率が低い国の人々が最も苦しんでいます。このシナリオでは、高度な医療へのアクセスが遮断されている患者にとって、高度な義肢装具技術へのアクセスが制限されます。

新興企業や中小企業は関税コストの影響を大きく受けるため、国際的に調達される資金の減少の矢面に立たされ、より脆弱になるでしょう。新興のB2Bプレーヤーは、さまざまな国から部品を外注する可能性があります。大企業とは異なり、中小企業はコストに伴う関税引き上げの影響を緩和し、生産コースを関税免除ゾーンにシフトするために必要な十分な資金的余裕や物流の自由を持っていません。

その結果、このような些細な資金の変動がイノベーションを停滞させ、製品展開の遅れを悪化させ、市場投入までの時間を増加させ、最悪のシナリオでは市場から完全に排除される可能性があります。さらに、関税の引き上げによってサプライチェーンが不規則に乱れ、納期が長期化することで、当該装置が医療システムから長期にわたって不在となります。

このような事態に対処するため、一部のメーカーは、サプライチェーンを異なる調達地域に再編成したり、関税障壁のない地域に「フットルース」生産を試みたりします。このような対策では、信頼性の低い部品や品質の劣る部品を持つ可能性のある新しいサプライヤーに調整するため、コストと時間が増加します。関税が長期的に存続する場合、世界的な貿易国の再編が起こり、生産が一部の地域にシフトし、貿易への注目や援助、自由貿易圏が拡大するため、応用研究開発が増加する可能性があります。

さらに、医療患者にとって、このような貿易政策の影響は、低・中所得者層ほど広範囲に及ぶ可能性があります。ロボット人工関節に対する関税の引き上げにより、医療提供者がより安価で精巧でない代替品を採用する可能性が高くなります。多くの場合、予算の制約がある公的医療制度は、タイムリーなアクセスや保険適用を制限せざるを得ず、その結果、提供時期が延期されたり、利用しやすい義肢装具の提供が減少したりします。これらの措置はすべて、ロボット義肢装具に関連する移動性、自律性、または切断者の生活の質の向上に関する潜在的な利益を抑制するものであり、これらはすべて、医療貿易政策が社会正義と公平性の問題にどの程度直接関係しているかを浮き彫りにするものです。

ロボット義肢市場の分析

技術に基づき、市場はマイクロプロセッサー制御(MPC)と筋電式に区分されます。マイクロプロセッサー制御分野は、事業成長を牽引し、年平均成長率11.2%で拡大し、2034年には26億米ドル以上に達する見込みです。

この市場は、マイクロプロセッサー制御(MPC)技術による影響が大きい。ロボット型MPC義肢装具が歩行時のバランスと動作への適応性を向上させる一方で、利用者はバランスをとり、エネルギーをより多く使うことができます。National Limb Loss Resource Center(全米肢体不自由リソースセンター)の推計によると、2023年にはアメリカで約210万人が肢体不自由を抱えながら生活しており、2050年にはこの数が400万人近くに達するとされています。

また、2022年現在、世界保健機関(WHO)は、義肢装具、特にMPCシステムの開発により、世界中の切断者の生活の質が大幅に向上しているとの見解を示しています。これは特に下肢の義肢装具にとって有用で、さまざまな地形を移動する際の切断者の使いやすさと安全性を向上させることができます。

さらに、機械学習アルゴリズムによってユーザーの行動を検出・予測するMPC技術の能力は、この技術をさらに魅力的なものにしています。MPC装置は、高齢患者や活動的な人など、特定のユーザーグループの制約から解放されます。技術開発の目標は患者の経験を向上させることであるため、MPC技術の進歩はロボット義肢装具のフロントランナーとなります。

ロボット義肢市場は四肢に基づき、下半身義肢と上半身義肢に区分されます。下半身義肢分野はさらに、膝義肢、足首義肢、その他の下半身義肢に分けられます。上半身補綴セグメントはさらに、義手、義腕、その他の上半身補綴に二分されます。下半身補綴分野は事業成長を牽引し、年平均成長率11.4%で拡大し、2034年には23億米ドル以上に達する見込みです。

下肢切断の有病率は非常に高いため、下半身ロボット義肢は市場で最も人気があります。例えば、Amputee Coalitionのレポートによると、アメリカだけでも年間約185,000件の切断が行われており、その多くが下肢を伴うものです。

同様に、2021年現在、世界保健機関(WHO)は、糖尿病疾患などの血管疾患を、切断を実施する世界で最も一般的な疾患のひとつとみなしています。ロボットの膝と足首は、外傷や血管疾患で手足を失った後のバランス、動き、自律性の回復に不可欠です。

これらの先進的な義肢装置により、ユーザーは長時間歩いたり、走ったり、立ったりすることができます。さらに重要なことは、これらの義肢装具はユーザーの生活の質を著しく向上させるということです。そのため、利用者の可動性、快適性、個々の要件に合わせてカスタマイズされた、堅牢で調整可能な下半身用義肢装具に対する強い需要があります。

さらに、マイクロプロセッサー制御の下半身義足は、適応性のある動きと転倒リスクの軽減により、非常に効果的です。また、複雑な動作の際にも動きやすさとエネルギー効率が向上するため、活動的なユーザーに最適です。ユーザーの歩幅制御と操作性を最適化することに重点が置かれるようになり、下半身用義足はユーザー層を拡大し、ユーザーの安全性を維持しながら、ロボット義足市場を支配し続けるでしょう。

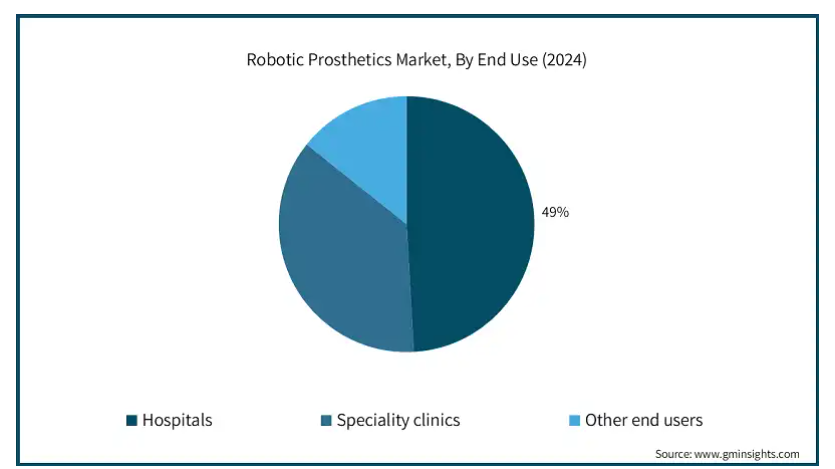

ロボット義肢市場はエンドユーザー別に、病院、専門クリニック、その他のエンドユーザーに区分されます。病院分野は事業成長を牽引し、年平均成長率7.9%で拡大し、2034年には13億米ドル以上に達する見込み。

病院はロボット義肢装具の主要なエンドユーザーであり、最初の装着から継続的な修正やメンテナンスまで、すべてを含む包括的なケアを提供しています。さらに、病院はロボット義肢装具の導入に貢献しており、特にリハビリ用アームでは、専門家の監督のもと患者がこれらの装置の使用について訓練を受けます。

また、病院に統合されたロボット義肢装具は、患者が綿密にモニターされ、確立されたニーズに従って調整が行われるため、患者が受ける個別ケアを強化し、結果を向上させます。

さらに、救急病院は義肢装具を必要とする患者が最初にアクセスする場所であることが多いため、義肢装具の配備やユーザートレーニングの場としても貴重です。洗練された病院には既存のインフラがあり、多職種からなるチームがあるため、ロボット義肢装具の導入に理想的な候補となります。ロボット義肢装具が提供する治療の可能性により、多くの専門病院がリハビリテーション・ロボット・プログラムに投資し、市場のリーダー的地位を維持しています。

アメリカのロボット補綴市場規模は2024年に4億9,980万ドル。アメリカは2022年の4億1,570万米ドルから2023年には4億5,550万米ドルで世界市場を席巻し、2025年から2034年にかけて年平均成長率11.4%で成長すると予測されています。

アメリカのロボット義肢市場は、医療への支出や医療インフラが発達していることから成長しています。同地域には多数の医療専門家を含む多数の切断患者がいるため、より優れた義肢装具強化ソリューションに対する需要があります。例えば、アメリカのVA施設では、膝から下が切断された患者のために義肢を必要としており、完全な制御とサポートを可能にするロボット義肢を提供しています。

さらに、米国は政府からの資金提供だけでなく、研究助成金を通じて、義肢装具の技術において特筆すべきマイルストーンを達成することができました。例えば、2023年、米国国立衛生研究所(NIH)は、義肢装具の研究開発に関する取り組みにおよそ2,500万米ドルを支出しました。

さらに2022年には、国防総省のDARPAがAI統合型義肢装具の開発プロジェクトに4,200万米ドルを投資しました。このように、これらの技術向上と政府の継続的な支援が相まって、アメリカはロボット義肢市場のリーダーとなっています。

ヨーロッパにおけるイギリスのロボット義肢市場は今後数年で著しい成長が予測されています。

英国のロボット義肢市場は、NHSの支援とロボットソリューションの認知度によって拡大しています。NHS Englandの数字によると、2021年には8,040万米ドルが義肢装具治療に費やされ、2023年には1億6,000万米ドルに増加し、そのうち15%がロボット義肢装具に利用されました。

また、NHSの退役軍人補綴パネルが2022年に承認した高度補綴の申請件数は460件で、これは2021年より4分の1近く多い。ロボット義肢装具のロボット装置は、使用者に優れた可動性と自立性を提供し、下肢の運動を容易にする傾向があり、ロボット義肢装具の開発を強化しています。

さらに、持続可能で耐久性のある義肢装具の需要も増加しており、これも市場の持続可能性の目標に貢献しています。その他、障害者、特に高齢の退役軍人への支援技術の提供を強化することを目的とする非営利団体が、英国での支援装置におけるロボット義肢の利用を促進しています。

アジア太平洋地域のロボット義肢市場では中国が圧倒的な地位を占めています。

中国市場は、医療機器へのアクセスが改善されるとともに、医療制度が変化したことで成長しています。2023年、中国の高齢者人口(65歳以上)は2億900万人に達し、これは人口の14.9%に相当します。糖尿病有病率は2022年に11.2%に上昇し、これは約1億4,000万人に相当します。

「健康中国2030」イニシアティブは、2023年に義肢を含む医療装置開発に343億米ドルを追加。2021年から2023年にかけて、国内製造業者には1億6480万米ドルの政府補助金が支給されたため、国内製造と海外との提携により、ロボット義肢装具の製造は経済的に可能です。

加えて、同国は患者ケアの技術面にも力を入れており、国全体の医療システムを強化し、医療インフラへの投資を促進しています。全国にリハビリセンターを建設することで、組織的な義肢装具のトレーニングやユーザー指導の配布が可能になり、中国は世界的に有利な立場にあります。

ブラジルはラテンアメリカのロボット義肢市場で圧倒的な地位を占めています。

中間層が拡大し、新たに民間医療保険に加入できるようになったことで、先進医療技術への支出が増加しています。バイオニック義肢やロボット義肢の認知度が高まり、高度なモビリティ・ソリューションに共同出資することで、高所得の患者層が増加し、需要を満たすことが期待されています。洗練された私立病院や専門クリニックは、切断後の転帰を改善するために、高度な切断後義肢装具を診療に採用し始めています。

USP(サンパウロ大学)やUFMG(ミナス・ジェライス連邦大学)などのブラジルの大学や研究機関は、新しい義肢、特にAI制御システムを統合した低価格のロボットアームの開発に積極的です。政府出資の研究奨励制度や新興インキュベーターによる地域イノベーションは、ロボット義肢のコスト削減と国内生産の増加によるパラダイムの転換をもたらし、市場の成長を促進すると期待されています。

主要企業・市場シェア

ロボット補綴市場シェア

同市場は競争が激しい。Össur社、Ottobock社、Axile Bionics社、Blatchford Group社などの主要企業が、高度な技術と世界各地での事業展開により、市場シェアの約45%を占めています。業界におけるその他の注目すべき変化としては、義肢の進歩、特に義肢の反応性と機能性を劇的に高めるマイクロプロセッサー制御(MPC)義肢が挙げられます。

これらの企業はAIや機械学習を活用して、より優れた適応制御や個別化されたモビリティを実現し、高度な材料工学によって軽量化と耐久性の向上を図っています。さらに、医療専門家とのパートナーシップや3Dプリンティング技術の応用における改善により、ロボット義肢のアクセシビリティ、カスタマイズ性、精度が向上し、最終的には先進国だけでなく発展途上国でも患者ケアと安価なアクセスが改善されます。

ロボット補綴市場企業

ロボット義肢業界をリードする企業は以下の通りです:

Axile Bionics

Blatchford Group

Brain Robotics

Fillauer LLC

Mobius Bionics

Motorica

Myomo

Open Bionics

Ossur

Ottobock

Proteor

ProtUnics

Psyonic

RSL Steeper

オットーボック社は、C-LegやGeniumシステムなど、最先端のマイクロプロセッサー制御義肢装具で知られるグローバルリーダーです。バイオメカニカルエンジニアリングとAIベースの制御を組み合わせることで、優れた可動性、安全性、快適性を実現しています。

Össurは、スマートセンサーと適応技術を搭載したProprio FootやRheo Kneeなどの先進的なバイオニック下肢義肢で有名です。同社は、より自然な歩行のための軽量素材と直感的な動きを重視しています。

ブラッチフォード・グループは、受賞歴のあるEndoliteシリーズと、リアルタイムの油圧およびマイクロプロセッサー調整を提供する統合肢体システムで際立っています。エネルギー効率に優れ、個人に合わせた義肢ソリューションを通じて、ユーザーの自立性を高めることに注力しています。

ロボット義肢業界ニュース

2025 年 1 月、BionicM 社はバージニア州にアメリカ子会社 BionicM USA を設立し、世界最大の義肢装具市場への取り組みを強化することを発表しました。この移転により、当社はアメリカの顧客に直接アクセスできるようになり、サービス提供が改善され、ブランドの存在感が高まりました。また、医療提供者や規制機関との緊密な連携も可能になり、将来の成長とイノベーションをサポートします。

2022年6月、AIPの研究者はマイクロ流体ベースの新しいソフトロボット義肢を開発しました。従来の義肢装具とは異なり、この技術は人間の筋肉の自然な動きを模倣する流体駆動アクチュエータを利用し、よりリアルで柔軟なユーザー体験を提供します。

2021年9月、クリーブランド・クリニックの研究者は、直感的な動きと触覚を回復させることで、上肢切断者が自然な動作を行えるようにするバイオニック・アームを発表しました。このイノベーションは、運動制御、タッチフィードバック、直感的な把持を組み合わせたもので、ユーザーは自然の手足と同様に刺激を感知し、反応することができます。

この調査レポートは、ロボット義肢市場を詳細に調査し、2021年から2034年までの予測(収益:百万米ドル)と予測(数量:百万米ドル)を掲載しています:

市場, 技術別

マイクロプロセッサ制御(MPC)

筋電

市場:四肢別

下半身補装具

人工足首

人工膝関節

その他の下半身補装具

上半身義肢

義手

義手

その他の上半身補装具

市場, エンドユーザー別

病院

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 四肢切断手術件数の増加

3.2.1.2 技術の進歩

3.2.1.3 末梢血管疾患およびその他の慢性疾患の有病率の増加

3.2.1.4 事故による怪我や外傷の件数の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 ロボット義肢装具の高コスト

3.2.2.2 再利用可能な器具による感染リスクへの懸念

3.3 成長可能性分析

3.4 規制情勢

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 価格分析

3.7 技術展望

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

3.11 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年技術別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 マイクロプロセッサ制御(MPC)

5.3 筋電

第6章 2021〜2034年 四肢別市場予測・予測 ($ Mn & Units)

6.1 主要トレンド

6.2 下肢義肢

6.2.1 人工膝

6.2.2 人工足首

6.2.3 その他の下半身補装具

6.3 上半身補綴

6.3.1 義手

6.3.2 義手

6.3.3 その他の上半身義肢

第7章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 専門クリニック

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn & Units)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Axile Bionics

9.2 Blatchford Group

9.3 Brain Robotics

9.4 Fillauer LLC

9.5 Mobius Bionics

9.6 Motorica

9.7 Myomo

9.8 Open Bionics

9.9 Ossur

9.10 Ottobock

9.11 Proteor

9.12 ProtUnics

9.13 Psyonic

9.14 RSL Steeper

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5430

- サービスとしてのセキュリティ市場レポート:コンポーネント別(ソリューション、サービス)、組織規模別(中小企業、大企業)、アプリケーション別(ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、その他)、業種別(BFSI、政府・防衛、小売・Eコマース、ヘルスケア・ライフサイエンス、IT・通信、エネルギー・公益事業、製造、その他)、地域別 2024-2032

- 世界の藻類製品市場(2025 – 2030):種類別、原料別、用途別、形態別、製造プロセス別、地域別分析レポート

- LTCC市場2025年(世界主要地域と日本市場規模を掲載):LTCC部品、LTCCセラミック基板、LTCCモジュール、LTCCセラミックシェル/ハウジング

- 薬物スクリーニングの世界市場規模は2030年までにCAGR 15.5%で拡大する見通し

- サリチリデンアニリン(CAS 779-84-0)の世界市場2019年~2024年、予測(~2029年)

- エチレンコポリマーの世界市場規模調査、タイプ別(エチレンビニルアセテート、エチレンエチルアクリレート、エチレンブチルアクリレート、エチレンプロピレン)、用途別(ホットメルト接着剤、アスファルト改質、熱接着フィルム)、最終用途別(包装、自動車、繊維)、地域別予測:2022-2032年

- 建築外部用コーティング剤市場:グローバル予測2025年-2031年

- エスキュベンフォルテの世界市場2025:種類別(40錠、20錠)、用途別分析

- デジタルSCR電力調整器市場2025年(世界主要地域と日本市場規模を掲載):単相、三相

- 世界の超低消費電力マイコン市場(2025 – 2030):ペリフェラルデバイス別、包装種類別、最終用途別、地域別分析レポート

- NICU機器市場2025年(世界主要地域と日本市場規模を掲載):ベビーケア機器、人工呼吸器、モニター、その他

- スタジアム用シート・クッションの世界市場