| 世界の敗血症治療薬市場は、2024年に約40億米ドルに達し、2034年には75億米ドルに達する見込みで、年平均成長率は6.7%と予測されています。この成長の背景には、敗血症の罹患率の増加があり、特に高齢者や小児においてリスクが高まっています。世界保健機関(WHO)の報告によると、2024年時点で4,890万人が敗血症に罹患しており、その多くは高齢者や入院患者です。 敗血症は主に細菌感染によって引き起こされ、早期診断と治療が重要です。診断技術の進歩により、早期発見や個別化治療が可能となり、患者の転帰が改善されています。例えば、FDAが承認したAIを活用した診断ツール「Sepsis ImmunoScore」は、敗血症の早期識別に役立っています。治療法としては、抗生物質や免疫調節薬が重要で、特に抗生物質の迅速な投与が死亡率を大幅に低下させることが示されています。 市場の成長を促進する要因には、技術の進歩、診断ツールの導入、医療費の増加が挙げられます。特に、マルチプレックスPCR検査などの迅速診断法が普及し、敗血症の早期発見に寄与しています。また、ビタミンCやステロイドを用いた併用療法も効果が確認されています。 一方で、トランプ政権下での関税政策が市場に影響を与えており、中国からの輸入品に対する関税が原材料や治療装置のコストを上昇させる可能性があります。これにより企業はサプライチェーンの再評価を迫られ、調達先の見直しが進むと予想されます。 市場は治療法の種類や疾患の重症度によってセグメント化されており、重症敗血症が全体の42%を占める見込みです。特に、重症敗血症はICU入院の主要因とされており、診断技術の向上により早期発見が期待されています。 地域別では、米国が最も大きな市場を形成しており、高齢化や感染症の増加が影響しています。さらに、欧州ではドイツが市場リーダーとして成長しています。アジア太平洋地域では中国が急成長しており、政府の取り組みや医療インフラの整備が進んでいます。 主要企業にはF.ホフマン・ラ・ロシュ、アボット・ラボラトリーズ、ファイザーなどがあり、研究開発や新製品の投入に注力しています。競争が激化する中で、企業は新しい治療法の開発や提携を通じて市場シェアを拡大するための戦略を講じています。 今後も、敗血症治療薬市場は技術革新や新しい治療法の開発により成長が期待されており、さらなる診断技術の進展が市場の発展を促進するでしょう。 |

市場概要

世界の敗血症治療薬市場は2024年に40億米ドルと推定。同市場は、2025年の42億米ドルから2034年には75億米ドルへと、年平均成長率6.7%で拡大する見込みです。敗血症の罹患率の上昇が市場成長の主な要因の1つです。

その一例として、2024年5月の世界保健機関(WHO)の報告書によると、世界には4,890万人の敗血症患者がおり、そのうち約2,000万人の約半数が5歳未満の小児であるとされています。さらに、入院患者1,000人中約15人が医療に関連した合併症として敗血症を発症しています。高齢者人口の増加も市場の成長に大きく貢献しています。

特に高齢者は免疫力が低下しているため、病気になりやすく、深刻なリスクにさらされています。例えば、米国国立衛生研究所(NIH)によると、高齢患者は敗血症患者の約58~65%を占めています。また、SpringerOpenが発表した研究によると、敗血症に関連した救急入院は10万件を超え、患者の平均年齢は71歳であったと報告されています。

敗血症の主な原因物質としては、真菌、ウイルス、寄生虫による感染症よりも細菌感染症が優位を占めています。Chest Journal誌の2022年の報告によると、世界の敗血症患者の約77.9%は細菌感染によるもので、真菌感染によるものは約14.1%です。診断ツールの進歩、規制当局の好意的な支援、薬剤開発における継続的な技術革新は、患者の転帰改善に寄与しています。これらの進歩により、早期診断、より的を絞った治療、個別化治療戦略が促進され、敗血症治療薬市場の成長を後押ししています。一例として、2024年4月、アメリカFDAはプレノシスのSepsis ImmunoScoreの使用を許可しました。このソリューションは人工知能を使用して敗血症を特定し、患者の回復を追跡する高度な診断ソリューションです。この承認は、病院での治療を進歩させ、敗血症管理の臨床的意思決定を改善する上で大きなマイルストーンとなります。

敗血症は感染症に伴う複雑で重篤な病状です。病気に対する身体の過剰な反応の結果として生じます。適切な治療を行わなければ、臓器の機能不全を引き起こし、死に至る可能性があるため、緊急の治療が重要となります。一部の患者さんでは、免疫反応が異常に高まり、感染を防御する代わりに、生物は体の健康な部分を攻撃して炎症を引き起こし、敗血症のような生命を脅かす状態に至ることがよくあります。敗血症の有病率の増加により、医療的に進歩した新しい治療法が求められており、これが市場の拡大を後押ししています。

敗血症治療薬市場の動向

市場の成長は、技術の進歩、先進的な敗血症診断ツールの導入、医療費の増加によって大きく刺激されます。例えば、B.マルチプレックスPCRベースのプラットフォームなどの迅速診断検査の導入により、敗血症の検出に必要な時間が大幅に短縮されました。さらに、マルチプレックスPCR検査は、敗血症の原因となる複数の病原体の迅速な同定を可能にし、より迅速で正確な治療方針の決定につながります。これは患者の転帰とコンプライアンスを改善するだけでなく、敗血症に関連する死亡率の低下にも役立ちます。

さらに、モノクローナル抗体や個別化医療バイオマーカーなどの免疫調節薬の研究が進んでおり、敗血症の治療に有効であることが証明されています。例えば、インターロイキン-6(IL-6)を標的とするトシリズマブなどの治療薬は、敗血症患者の臓器不全の原因となる炎症反応を抑制するのに役立ちます。

さらに、ビタミンC、チアミン、ヒドロコルチゾンを組み合わせたHAT療法など、ビタミンと副腎皮質ステロイドの併用療法が、敗血症の早期回復に用いられています。この併用療法は、感染性物質と闘い、炎症を抑え、臓器不全を予防し、凝固障害を緩和し、最終的には患者の生存率を向上させます。

さらに、プロカルシトニン(PCT)のようなバイオマーカーの開発により、敗血症のモニタリングと検出が改善されました。これらのバイオマーカーは治療方針の決定に役立ち、抗生物質の使用を最適化し、不必要な治療を削減します。これにより、抗生物質耐性を減らしながら、患者ケアと転帰を改善することができます。

最後に、人工知能(AI)と機械学習(ML)の進歩が敗血症管理を改善しました。AIアルゴリズムは、バイタルサインや検査結果などの大量の患者データを分析し、敗血症の初期徴候を検出し、その進行を予測するのに役立ちます。

したがって、これらの技術革新は、分析期間中に市場における敗血症治療の成長と有効性を刺激する上で重要な役割を果たすと予想されます。

トランプ政権の関税

医薬品成分や包装材料を含む中国からの輸入品に対する関税が実施され、敗血症治療薬市場における原材料や治療装置のコストが上昇する可能性があります。また、多くの敗血症治療プロバイダーが手頃な価格の医薬品原料、医療機器、包装資材を中国のベンダーに大きく依存しているため、これらの関税はサプライチェーンの混乱につながる可能性があります。

このような関税により、同市場で事業を展開する企業は、中国のサプライヤーへの依存度を下げるため、調達・生産戦略を再評価・調整しなければならない可能性があります。その結果、インド、ベトナム、東ヨーロッパなどの代替市場からの調達にシフトする可能性があります。

さらに、短期的な課題としては、製品入手の遅れ、ベンダーの多様化による運用コストの増加、医療機器や医薬品サプライチェーン、包装システムのアフターサービスにおける潜在的な混乱などが挙げられます。

敗血症治療薬市場の分析

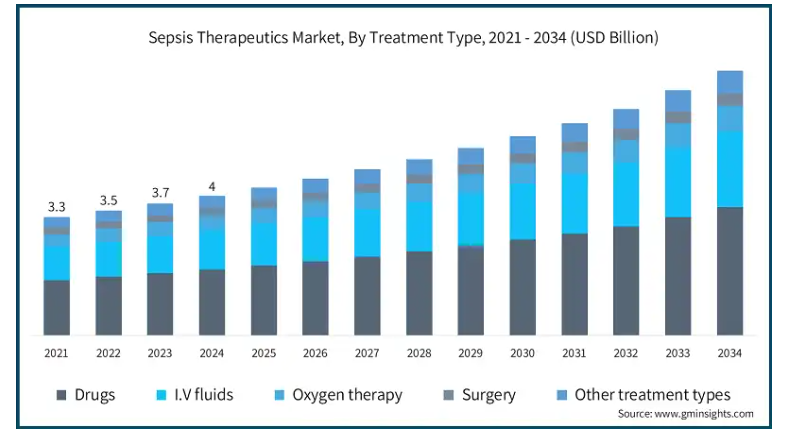

2021年の世界市場規模は33億米ドル。翌年には35億米ドルに微増し、2023年にはさらに37億米ドルに上昇しました。

治療法の種類別に見ると、世界市場は薬物療法、輸液療法、酸素療法、手術療法、その他の治療法に分類されます。2024年の市場規模は19億米ドル。

敗血症の治療において、抗生物質、抗ウイルス薬/抗真菌薬、その他の必須医薬品への依存度が高いため、薬剤セグメントが市場を支配しています。抗生物質は依然として治療の第一選択薬であり、診断後すぐに広域抗生物質を投与することで、さらなる合併症を抑制・予防します。

さらに、血管収縮薬、単クローン性抗生物質、副腎皮質ステロイドは、敗血症管理の補助療法に不可欠な要素です。ノルエピネフリンのような血管収縮薬は敗血症性ショック時の血圧を安定させるのに重要であり、一方、単クローン性抗生物質と免疫調節薬は体の過剰な炎症反応をコントロールするのに役立ちます。

例えば、CDCの報告によると、抗生物質と輸液による蘇生を速やかに行うことで、敗血症に関連した死亡率を最大50%減少させることができ、重症例の管理における薬物療法の重要な役割が強調されています。

さらに、βラクタム系抗生物質とアミノグリコシド系抗生物質の併用や、新しい抗炎症薬の採用など、併用療法の普及が治療成績の向上につながり、市場の拡大に寄与しています。

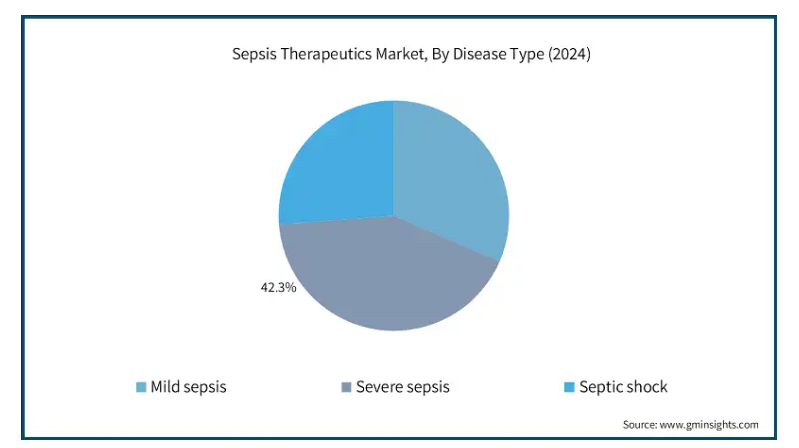

病気の種類別に見ると、世界の敗血症治療薬市場は軽症敗血症、重症敗血症、敗血症性ショックに分けられます。2024年には、重症敗血症セグメントが世界市場で42.3%の最大シェアを占めました。

敗血症のかなりの症例が重症敗血症にエスカレートし、圧倒的な炎症と問題となる臓器不全を特徴とする敗血症の第3の重症段階です。ガイジンガー・コミュニティ・メディカル・センターが実施した症例研究報告によると、報告された敗血症症例の41%がこのカテゴリーに登録されていました。

世界敗血症連合は、年間4,900万人が敗血症に罹患し、重症敗血症がICU入室の主要因であると報告しています。この割合は、入院患者数の増加、意識の高まり、先制的な治療の過剰な実施などにより、増加し続けています。

抗菌薬耐性(AMR)の脅威の増大は感染管理をさらに複雑にし、しばしば敗血症の長期化・重症化を招いています。特に院内感染における多剤耐性病原体の急増は、集中治療を必要とする重症敗血症の発生率を高めています。この傾向は、高度な治療オプションや支持療法ソリューションに対する需要を促進し、市場拡大に寄与しています。

さらに、バイオマーカー、迅速PCR検査、AIを活用した予測ツールなどの診断技術の進歩により、重症敗血症の早期発見が大幅に向上しました。その結果、高リスク患者をより迅速に特定できるようになったことで、臨床転帰が向上し、先進的な治療薬への需要が高まり、市場の成長が加速しています。

エンドユーザー別では、世界の敗血症治療薬市場は病院、診療所、外来手術センター、その他のエンドユーザーに分類されます。外来手術センター(ASCs)セグメントは著しいCAGRで成長しており、2034年までに18億米ドルに達する見込みです。

敗血症治療における外来手術センターの台頭は、従来の病院環境と比較して迅速かつ経済的な治療を提供できることが刺激となっています。Ambulatory Surgery Centre Association (ASCA)は、ASCは重症でない敗血症の管理に適しており、その費用は病院よりも30~50%少ないと述べています。

さらに、外来抗生物質療法(OPAT)の活用により、より軽症の敗血症患者がASCで効率的な治療を受けられるようになり、その結果、長期入院の必要性が減少しています。このシフトは、病院の負担を軽減するために分散型ケアモデルを推進する世界的なヘルスケアトレンドと一致しています。

さらに、ポイントオブケア検査、遠隔患者モニタリング、テレヘルスの統合の進歩により、ASCは敗血症症例をより効果的に扱うことができるようになり、治療の遅れを最小限に抑え、患者の結果を向上させることができるようになりました。

低侵襲技術への嗜好の高まりは、ASCの迅速な回復と医療費の削減を可能にするため、ASCの幅広い採用を後押ししています。

2024年、アメリカは北米の敗血症治療薬市場において重要な地位を占めており、その市場規模は15億米ドルです。

米国では、高齢化、抗菌薬耐性、院内感染などを背景に敗血症の症例が増加しており、高度な治療オプションに対する需要が高まっています。

2023年の米国疾病予防管理センター(CDC)の報告によると、米国では年間約170万人が敗血症と診断されています。

さらに、敗血症研究への継続的な投資、新しい治療法の革新、AIベースの早期診断ツールの組み込みが市場の成長を促進しています。

さらに、市場の主要企業は次世代抗菌薬、生物学的製剤、敗血症に特化した免疫療法を開発するための研究開発活動に取り組んでおり、これが市場の成長にさらに貢献しています。

欧州の敗血症治療薬市場はドイツが支配的であり、高い成長の可能性を示しています。

ドイツでは敗血症の罹患率が増加しており、感染制御プログラムに対する政府の強い取り組みや整備された医療インフラも相まって、市場の成長を後押ししています。

例えば、ドイツ敗血症協会(GSS)やSepsis Stiftungは、認知度の向上や治療方法の改善に積極的に取り組んでおり、市場の取り込みを促進しています。

さらに、ドイツの堅調な製薬・バイオテクノロジー業界は、精密標的抗菌薬や免疫調節療法などの新しい敗血症治療法を導入するための研究開発活動に主に投資しています。遺伝子プロファイリングやバイオマーカーに基づく治療法の選択など、個別化された敗血症治療戦略の導入により、患者の転帰は大きく改善しつつあります。

さらに、BioVersys BV100やAdrecizumab(Adrenomed)を含む新しい敗血症治療薬の臨床試験の数が増加していることは、世界の敗血症治療薬の開発における中国の確固たる地位を示しており、市場の成長にさらに貢献しています。

中国の敗血症治療薬市場は大幅なCAGRで成長すると推定され、アジア太平洋市場で最も急成長している国になります。

中国は、院内感染の増加、急速に増加する高齢者人口、ICU入室の増加などを背景に、この地域で最も高い市場シェアを占めています。

敗血症管理に対する意識の高まり、敗血症の早期発見に対する政府の取り組み、医療施設の増加により、中国の国家衛生委員会(NHC)は国家的な敗血症予防プログラムを開始し、早期発見と治療へのアクセスを強化しています。

さらに、中国の強力な製薬部門は、生物学的製剤や新しい抗敗血症療法の開発に積極的に投資しています。国際的なバイオテクノロジー企業との提携の増加は、最先端の静脈内抗生物質、サイトカイン療法、宿主指向型敗血症治療の導入を促進し、市場の成長に寄与しています。

中国では、敗血症を予測し治療を改善するために、AIベースの診断ツールや機械学習アルゴリズムの使用が増加しており、これも市場の成長を刺激しています。

ブラジルはラテンアメリカの敗血症治療薬市場をリードしており、分析期間中に著しい成長を遂げています。

グラム陰性菌は、低中所得国に見られる新生児敗血症の主な原因です。2023年のNature’s Communications誌によると、新生児1,495人のうち約5.2%がグラム陰性菌に苦しんでおり、これは1日当たり患者1,000人当たり約2.9人です。

ブラジルの感染症罹患率の高さと抗菌薬耐性率の増加が、敗血症の発生率をさらに高めています。ブラジル政府は、厳格な病院感染対策と生物種管理ガイドラインを実施し、早期診断と治療へのアクセスを強化しています。

さらに、国際的な製薬企業との提携により、次世代抗生物質や免疫調節薬などの新しい敗血症治療薬へのアクセスが増加しています。

コスト削減、病院ベースの敗血症管理ソリューションへのニーズの高まり、官民医療協力の増加が市場の成長をさらに刺激しています。

サウジアラビアの敗血症治療薬市場は2024年に中東・アフリカ市場で大幅な成長を遂げる見込み

サウジアラビアでは、専門重症治療室の増加や医療インフラに対する政府支出の増加が市場発展に拍車をかけています。

さらに、同国では敗血症の早期発見プログラム、AIを活用したICUモニタリングシステム、病院ベースの感染制御プログラムを重視し、敗血症による死亡率を抑制しています。

さらに、サウジアラビアでは糖尿病や心血管疾患などの慢性疾患の有病率が高いため、敗血症に関連する合併症のリスクが高まっており、効果的な抗菌薬治療や重症治療に対する需要が高まっています。

主要企業・市場シェア

敗血症治療薬市場シェア

F.ホフマン・ラ・ロシュ、アボット・ラボラトリーズ、ファイザー、シプラ、アステラス製薬などの上位5社で市場シェアの約60〜70%を占めています。これらの企業は、事業拡大、研究開発活動、提携、新製品の発売など、さまざまな戦略に注力し、市場での存在感を高めています。例えば、2024年4月、プレノシスはF.ホフマン・ラ・ロシュと提携し、「Sepsis Immmunoscore」と名付けた製品をアメリカ全土に販売しました。

これは、敗血症の迅速な診断と副作用の予測に役立つ医療用人工知能・機械学習ソフトウェアです。主要企業は、製品ポートフォリオを強化するために、提携、製品発売、投資、パートナーシップなどの戦略的イニシアチブに取り組んでいます。各社は、敗血症治療薬に対する需要の高まりに対応するため、多面的なアプローチを積極的に採用しています。同市場は高度に統合されており、同市場で事業を展開している企業はわずか数社にすぎません。そのため、大手企業は市場成長のために常に重要な戦略を採用しています。

敗血症治療薬市場の企業

企業プロフィールのセクションには、市販薬を市場に投入している企業と臨床段階にある企業の両方が含まれています。敗血症治療薬市場で事業を展開している著名な企業は以下の通りです:

Abbott Laboratories

Adrenomed

Astellas Pharma

Aurobindo Pharmaceuticals

Aurora St. Luke’s Medical Center

Azurity Pharmaceuticals

Bosch Pharmaceuticals

Christiana Hospital

Cipla

Drive DeVilbiss Healthcare

F. Hoffmann-La Roche

Medical Services Company

Pfizer

Torrent Pharmaceuticals

West Virginia University Hospital

競争力を維持するため、主要企業は先進的または新規の敗血症治療ソリューションを開発するための研究開発に投資しています。このような進歩が競争の激化を促し、認知度を高め、市場全体の成長を刺激しています。

アボット社は、オキセパ社とともに、敗血症治療における高度な栄養療法と診断精度を統合し、重症敗血症への進行を抑えるための標的免疫栄養療法を提供しています。

ウェストバージニア大学病院などは、2月に開催される敗血症生存者週間において、敗血症に対する認識を高め、早期治療の重要性を啓蒙しています。

アドレノメッドは、その標的精密医療戦略により2024年4月にFDAのファスト・トラック指定を受け、敗血症市場で際立った存在となっています。このアプローチは、敗血症性ショックによる死亡率を低下させるため、血管機能障害への対処に焦点を当てています。バイオマーカー主導の手法を活用することで、個別化治療をサポートし、集中治療における重要なアンメットニーズに対応します。

敗血症治療薬業界ニュース

2023年8月、CDCは「Hospital Sepsis Program Core Elements(病院敗血症プログラム・コア・エレメント)」と名付けたプログラムを開始。このプログラムにより、敗血症の治療効率が向上し、アメリカの病院ではより迅速で効果的な治療が行われるようになりました。

2023年3月、エル・カミーノ・ヘルスは、フロソニックス・メディカル社が開発した血流をリアルタイムでモニターする革新的な新技術、フロパッチを採用しました。FloPatchは世界初のワイヤレス、ウェアラブルのドップラー超音波システムで、臨床医が敗血症治療経路の早い段階で静脈内輸液療法をより適切に管理できるようにします。臨床医がリアルタイムで血流をモニターすることで、静脈内輸液管理を改善し、敗血症の早期治療を強化します。

2022年12月、Cytovaleという医療診断会社がIntelliSep sepsis testという製品を発売しました。この検査ツールは、敗血症を10分で発見し、決定的な瞬間をサポートします。この検査では、患者を可能性に応じて3つのバンドに分類し、バンド1は可能性が低いことを、バンド3は可能性が高いことを示します。これにより、迅速な敗血症の発見が可能となり、同社の市場での存在感を高め、確実な資金調達により将来の開発をサポートします。

この調査レポートは、敗血症治療薬市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場:治療種類別

薬剤

抗生物質

抗ウイルス薬/抗真菌薬

その他の薬剤

輸液

酸素療法

手術

その他の治療種類別

市場, 病気の種類別

軽症敗血症

重症敗血症

敗血症性ショック

市場:エンドユーザー別

病院

診療所

外来手術センター

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 敗血症の増加

3.2.1.2 病院内感染症(HAI)の流行増加

3.2.1.3 診断法および治療法の技術的進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 厳しい規制当局の承認

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年治療種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 治療薬

5.2.1 抗生物質

5.2.2 抗ウイルス剤/抗真菌剤

5.2.3 その他の薬剤

5.3 輸液

5.4 酸素療法

5.5 手術

5.6 その他の治療の種類別

第6章 2021〜2034年疾患種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 軽症敗血症

6.3 重症敗血症

6.4 敗血症性ショック

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診療所

7.4 外来手術センター

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 Adrenomed

9.3 Astellas Pharma

9.4 Aurobindo Pharmaceuticals

9.5 Aurora St. Luke’s Medical Center

9.6 Azurity Pharmaceuticals

9.7 Bosch Pharmaceuticals

9.8 Christiana Hopsitals

9.9 Cipla

9.10 Drive DeVilbiss Healthcare

9.11 F. Hoffmann La Roche

9.12 Medical Services Company

9.13 Pfizer

9.14 Torrent Pharmaceuticals

9.15 West Virginia University Hospital

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13812

- 世界のサーボロボットアーク溶接装置市場

- 血漿タンパク質治療薬の中国市場:凝固因子、免疫グロブリン、アルブミン、その他

- 世界の生鮮食品用シュリンクバッグ市場

- 世界の藻類製品市場(2025 – 2030):種類別、原料別、用途別、形態別、製造プロセス別、地域別分析レポート

- 世界のp-トルエンスルホン酸塩化物市場

- 世界の無線センサー市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- セラミック便器市場2025年(世界主要地域と日本市場規模を掲載):スマート便器、通常便器

- サケカルシトニンの世界市場

- 爆発物探知装置(ETD)の世界市場2025:メーカー別、地域別、タイプ・用途別

- プラチナリサイクルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 爆発物トレース検知のグローバル市場規模調査、製品別(ハンドヘルド、ポータブル/移動式、定点/スタンダロン)、技術別、最終用途別、地域別予測:2022-2032年

- 世界のデジタルサーボモーター&ドライブ市場規模(2024~2032年):ドライブ別(ACドライブ、DCドライブ)、用途別